40代で貯金2000万円は少ない?当たり前?プロが理想の貯金額の計算方法と貯め方を解説

「40代で貯金2000万円は少ない?周りの40代はいくら貯めている?」「老後に向けていくら貯金すれば良い?」と、将来のお金について悩んでいる40代も多いのではないでしょうか。

2023年の調査データによると、40代の総世帯で2000万円以上貯蓄している割合は15.8%となっており、決して多いとはいえない数字となっています。

また、老後に向けてまずは2000万円を貯めようとしている人も多いですが、老後にどのような生活を送りたいかによって必要な額は異なります。

本記事では「40代で貯金2000万円は少ない?」と貯金額に不安を感じている人に向けて、貯金額・貯蓄額の平均値と中央値を参考に、老後資金の計算方法、効率よくお金を増やす方法についてプロがわかりやすく解説します。

※本記事では「貯金額=預貯金額」「金融資産保有額=貯蓄額」と表記しています

※貯蓄額は預貯金以外に保険や有価証券なども含んだ金額としています

- 40代で2000万円以上貯蓄している割合は総世帯で「15.8%」

- 老後に必要なお金は誰しもが2000万円とは限らない

- 老後のお金を準備する方法として資産運用がおすすめ

40代で2000万円以上貯蓄している割合

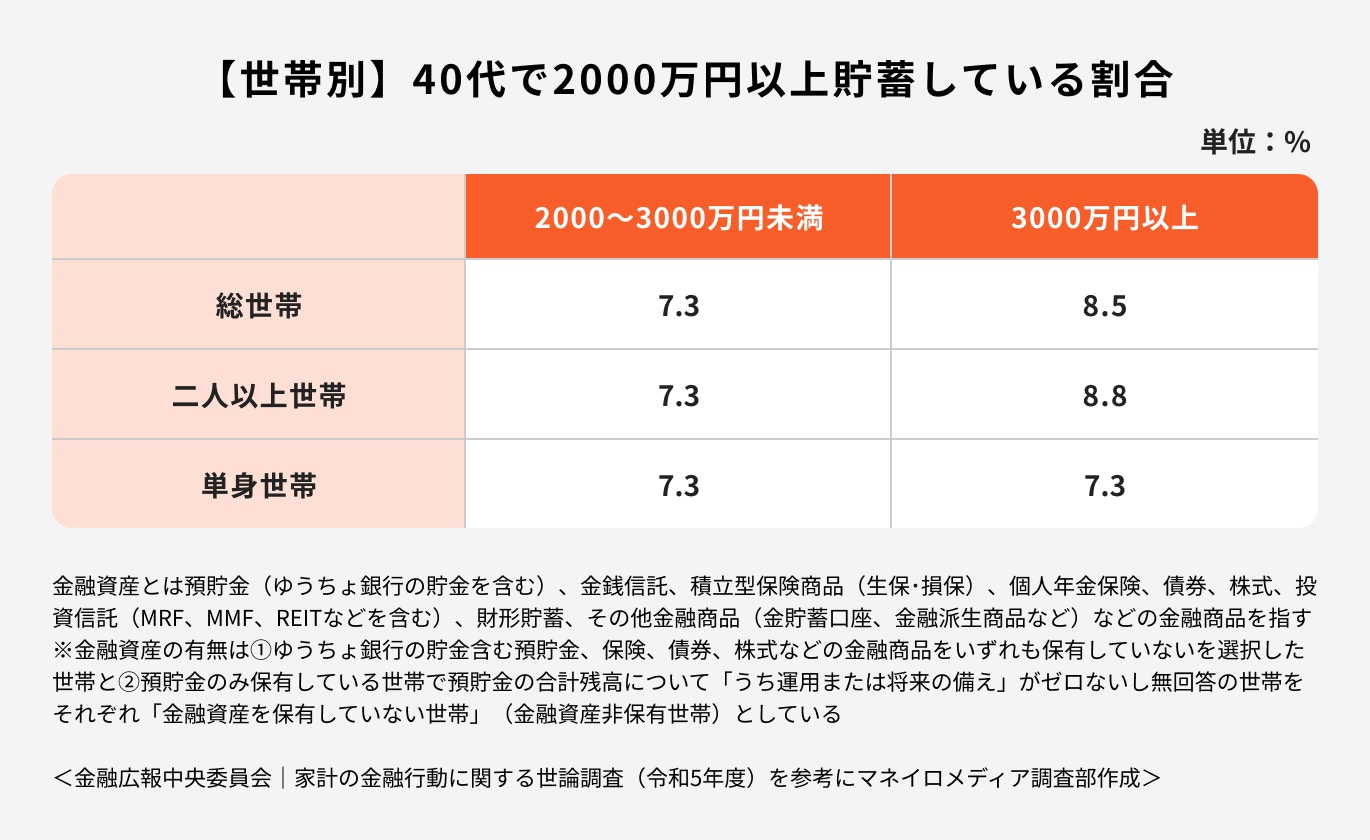

金融広報中央委員会が実施した「家計の金融行動に関する世論調査(令和5年度)」によると、40代で貯蓄2000万円以上貯めている割合は二人以上世帯の場合、2000~3000万円未満で7.3%、3000万円以上は8.8%でした。

一方、単身世帯の場合、2000~3000万円未満は7.3%、3000万円以上も同じく7.3%という結果になりました。

二人以上世帯と単身世帯を比較すると、世帯人数が多いため、二人以上世帯の方が3000万円以上貯蓄している割合が少し多いことがわかります。

40代の貯金額・貯蓄額の平均値と中央値

金融広報中央委員会が実施した「家計の金融行動に関する世論調査(令和5年度)」のデータを参考に、40代の貯金額・貯蓄額を詳しく見ていきましょう。

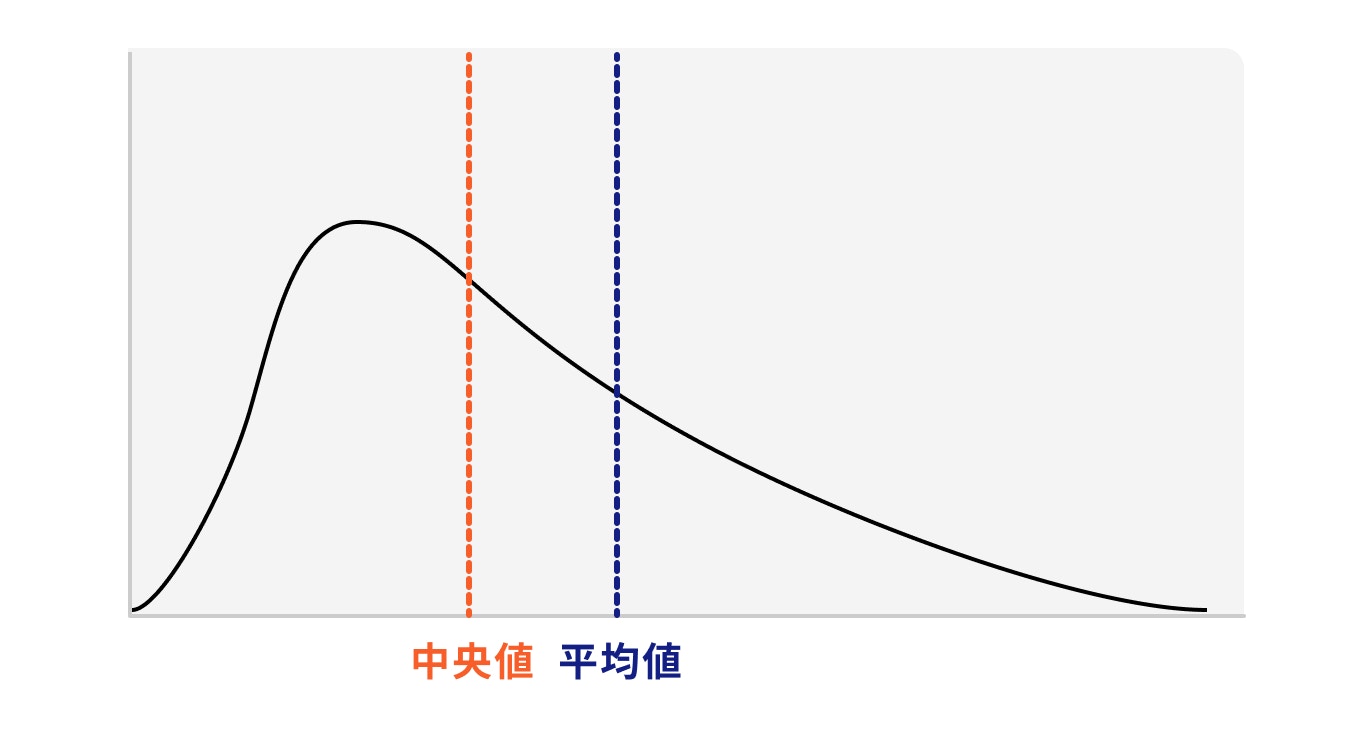

なお、数字には「平均値」と「中央値」があります。平均値はデータの合計をデータ数で割った数であり、外れ値の影響を受けやすいです。

一方で、中央値は数字を小さい順に並べた際に、真ん中に位置する値になります。外れ値の影響を受けにくいため、ここでは主に中央値を参考にすると良いでしょう。

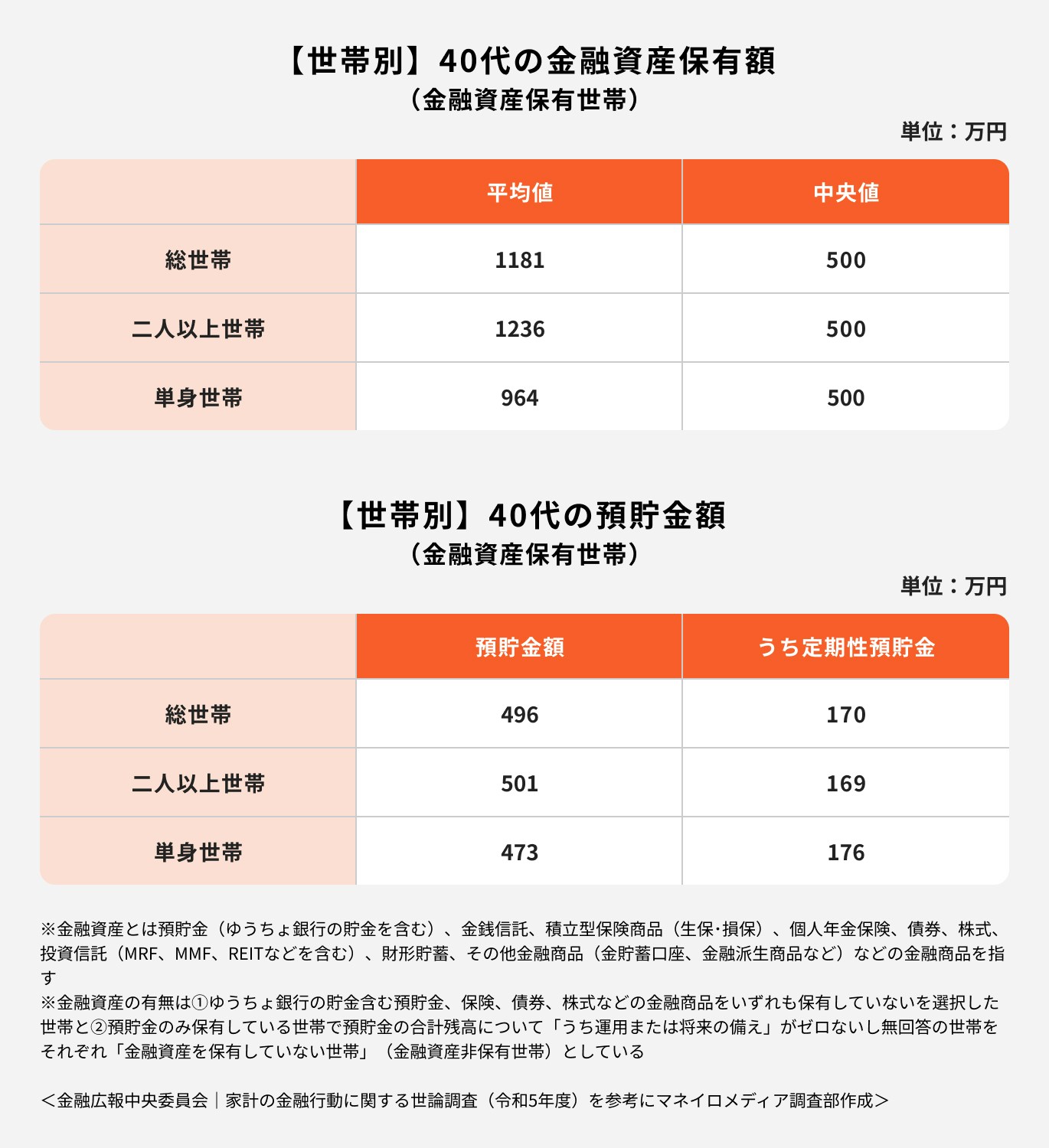

世帯別

40代の金融資産保有額を世帯別に見ると、二人以上世帯は平均1236万円、中央値は500万円でした。

また、単身世帯は平均964万円、中央値は500万円となります。

どちらの世帯も平均値と中央値に大きな乖離がありますが、中央値が500万円となっているため、ここでは中央値を参考にすると良いでしょう。

年収別

40代の二人以上世帯・単身世帯共に年収が増加すると金融資産保有額が平均値・中央値ともに増加していることがわかります。

一方で、どちらの世帯も年収1200万円以上は他の年収の場合と比べると中央値が減少しています。回答数の影響もありますが、必ずしも年収が高い=金融資産保有額が多いとは限りません。

計画的に資産形成をすることが今後必要になってくるでしょう。

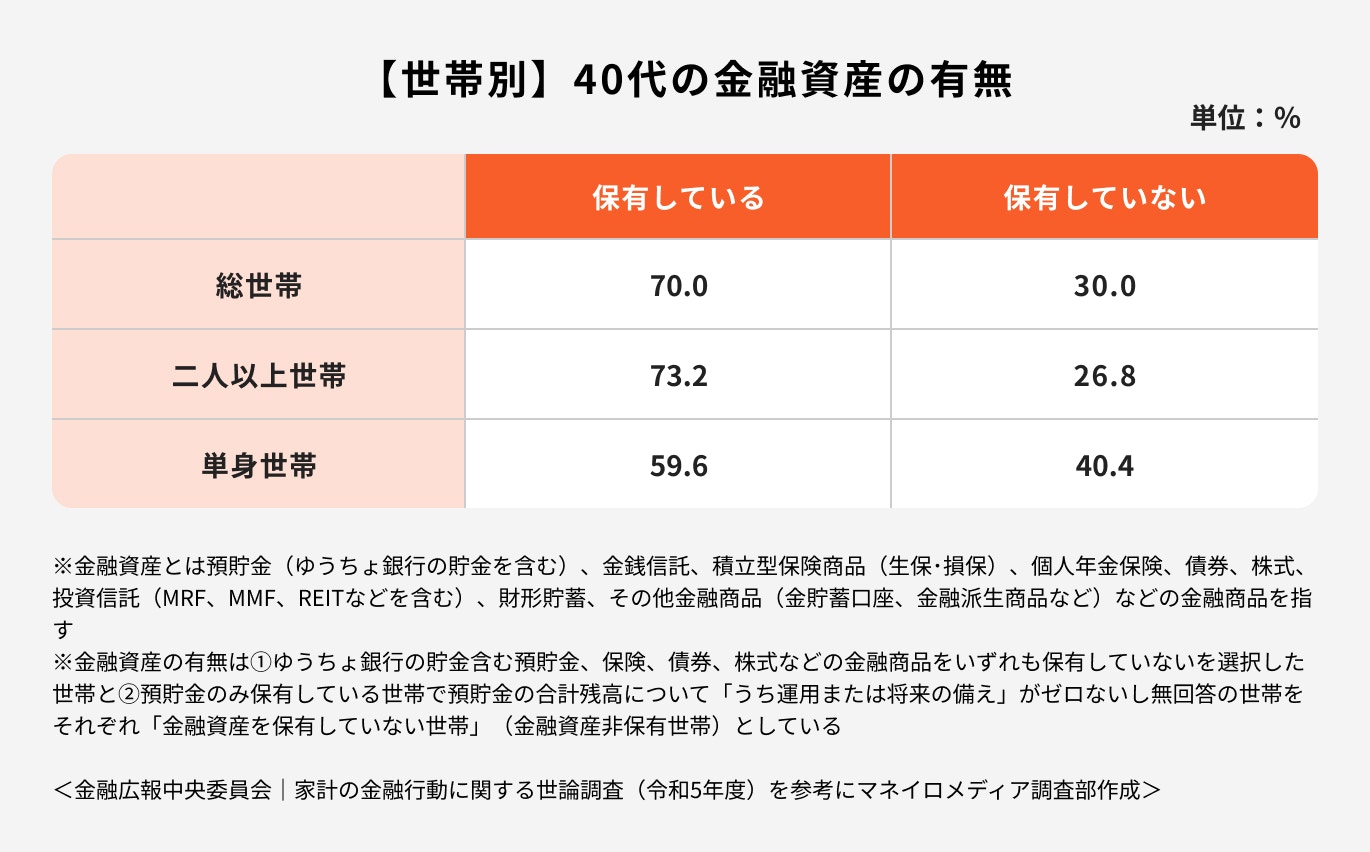

貯蓄なしの割合

40代の二人以上世帯と単身世帯の金融資産保有の有無を見ると、単身世帯の方が金融資産を保有していない割合が高いことがわかります。

二人以上世帯と単身世帯では、金融資産を保有していない割合(貯蓄なし)の差が13.6%もあります。

また、総世帯と比べた場合でも、単身世帯は金融資産を保有していない割合が高いようです。

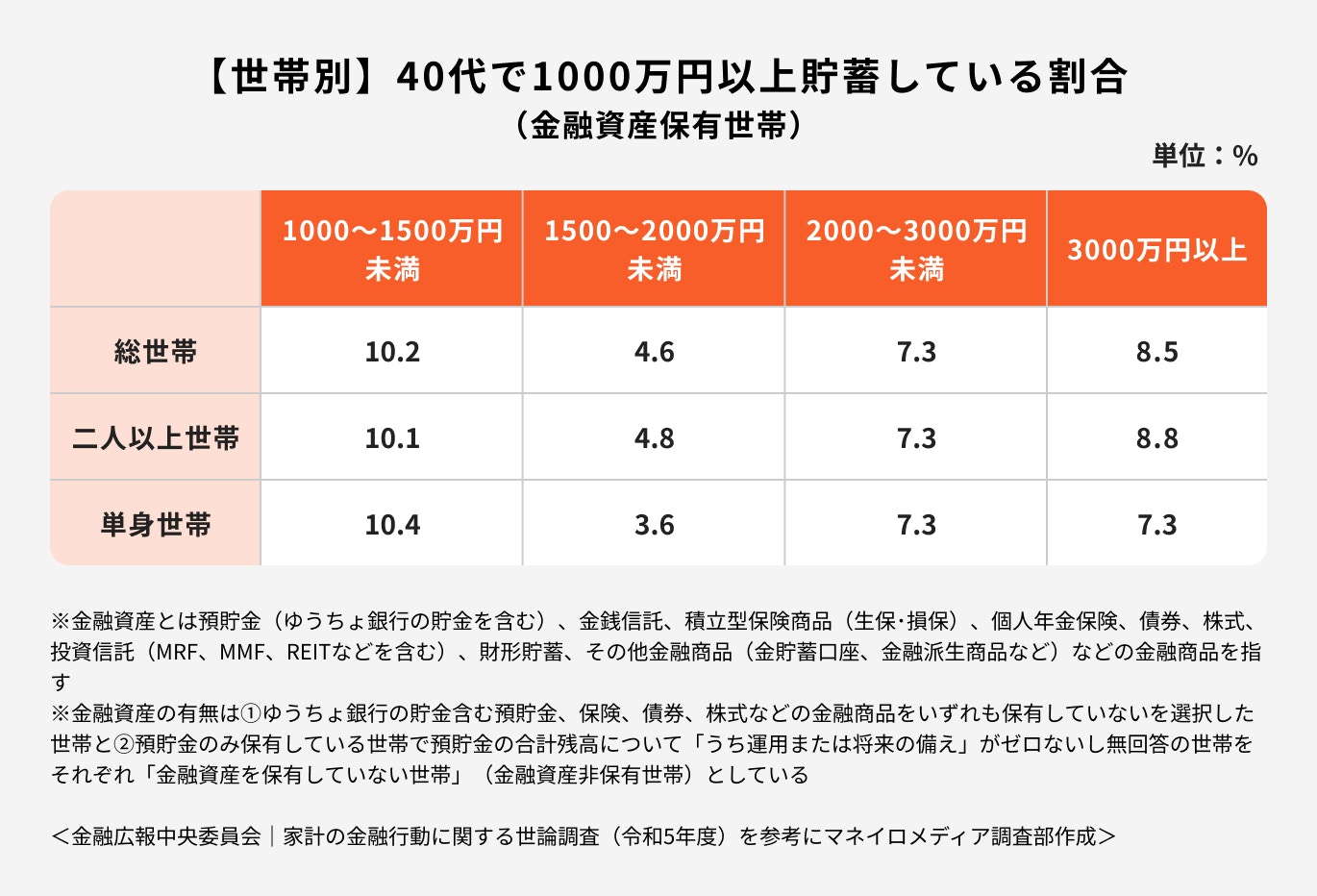

1000万円以上貯蓄している割合

40代の貯金1000万円以上を貯めている割合について、どの世帯も1000~1500万円未満が10%程度の割合となっています。

一方、保有額1500~2000万円未満で見ると単身世帯が一番低く、3.6%となっています。

全体で見ると、どの世帯も約30%の割合で1000万以上の金融資産を保有していることがわかります。

40代で貯金2000万円は少ない?老後に向けた理想の貯金額

40代で2000万円以上の金融資産を保有している割合は総世帯で15.8%でした。

では、40代の「老後に向けた理想の貯金額」はいくらなのでしょうか。

将来必要になる老後資金について考えていきましょう。

老後に2000万円が必要な理由

かつて話題となった「老後2000万円問題」ですが、実際に老後の生活を送るために2000万円が必要なのでしょうか。

まず、老後2000万円問題では、夫が65歳以上、妻が60歳以上の高齢夫婦で無職の世帯を例にした場合、平均収入が月に20.9万円、平均支出が26.4万円で試算されています。

この場合、毎月5万5000円の赤字となり、20~30年間で不足する金額は1320〜1980万円とされています。

平均寿命が長くなったことや社会保障の負担額が増えたり、物価上昇などにより、支出額は増加の傾向にありますが、一方で収入額は減少しています。

支出が増え、収入が減るとお金が不足してしまいます。また、長生きは良いことですが、その分生活費もかかります。

しかし、注意すべき点は、老後に必要なお金は個々人の収入や支出、貯蓄額によって異なるため、誰もが2000万円不足するわけではないということです。

老後資金の目安

生命保険文化センターが実施した「2022(令和4)年度 生活保障に関する調査」によると、夫婦2人に老後の最低日常生活費 は「平均23.2万円」となっており、ゆとりある生活を送る場合は「平均38万円」となっています。

老後資金の目安は人それぞれでありますが、現役時代から知っておくことで対策をすることができます。

まずは、自身の支出額を把握するところから始めてみましょう。また、老後生活の収入源である年金受給額を知ることでおおよその老後資金の目安がわかります。

年金受給額を把握するには「ねんきんネット」や「ねんきん定期便」を活用することで、おおよその年金受給額を把握することができます。

「ねんきん定期便」は毎年誕生日に届くことを覚えておきましょう。

収支を把握すると、無駄な支出を抑えることにも繋がるため、家計簿を付けてみることもおすすめします。

必要な老後資金の計算例

必要な老後資金額は年金額や生活費、貯蓄額等によって異なります。

必要な老後資金額は下記の計算式で計算しましょう。

老後2000万円問題における一般的な高齢夫婦の支出・収入に計算をすると

老後に必要な金額は1650万円であることがわかりました。

1650万円から「老後生活が始まる前までに貯めた預貯金を引く」とより詳細な必要金額がわかります。

それでは、次に職業別に見ていきましょう。

(参考:日本年金機構の主要統計(令和4年度版)|日本年金機構)

(参考:家計調査報告 〔 家計収支編 〕 2023年(令和5年)平均結果の概要)

(参考:中小企業の賃金・退職金事情|東京都産業労働局)

自営業者の場合

自営業者やフリーランスの場合、どのくらい老後資金が必要なのかを具体的に見ていきます。

以下のシミュレーション条件で計算をします。

自営業者の夫、専業主婦の夫婦二人世帯の場合

※夫婦共に国民年金のみの受給

※年金の金額は令和4年度の平均月額で算出

※老後の生活費は「2022(令和4)年度 生活保障に関する調査」における最低限必要な生活費の平均値で計算

①老後の生活費-夫婦の年金=月々の不足額

→約23.2万円-約11.2万円=約12万円

②月々の不足額×12ヶ月×老後生活年数=月々の不足額の合計

→12万円×12ヶ月×25年=約3600万円

自営業者やフリーランスは会社員と比べると、会社員が受給できる厚生年金を受け取ることができないため、老後の収入源である年金受給額が少ない傾向にあります。

なるべく早いうちから、老後生活に向けて預貯金やNISA・iDeCoのような資産運用を活用して準備をしておく必要があるでしょう。

会社員の場合

会社員の場合の老後資金について具体的に見ていきます。

以下のシミュレーション条件で計算します。

会社員の夫、専業主婦の二人世帯

※夫は厚生年金、妻は国民年金の受給

※年金の金額は令和4年度の平均月額で算出

※老後の生活費は「2022(令和4)年度 生活保障に関する調査」における最低限必要な生活費の平均値で計算

■シミュレーション

①老後の生活費-夫婦の年金=月々の不足額

→23.2万円-約20.1万円=約3.1万円

②月々の不足額×12ヶ月×老後生活年数=月々の不足額の合計

→3.1万円×12ヶ月×25年=930万円

会社員は自営業やフリーランスと比べると年金受給額が多い傾向にあるため、老後に必要な金額が少ない傾向にあります。

また、退職金や企業型確定拠出型年金の制度がある会社であれば老後資金に充てることができるため、より老後に必要な金額が減少します。

しかし、介護費用や住宅費用など、どのような生活を送るかによって費用は変わります。

老後に向けた準備を早めに行うことで、ゆとりのある老後生活を送ることができるでしょう。

40代で毎月いくら貯めるべき?毎月の貯金割合

「40代で貯金をするなら、毎月いくらがベスト?」と悩んでいる人も多いかもしれません。

金融広報中央委員会が実施した「家計の金融行動に関する世論調査(令和5年度)」のデータを参考に、毎月の貯金額の目安を見ていきましょう。

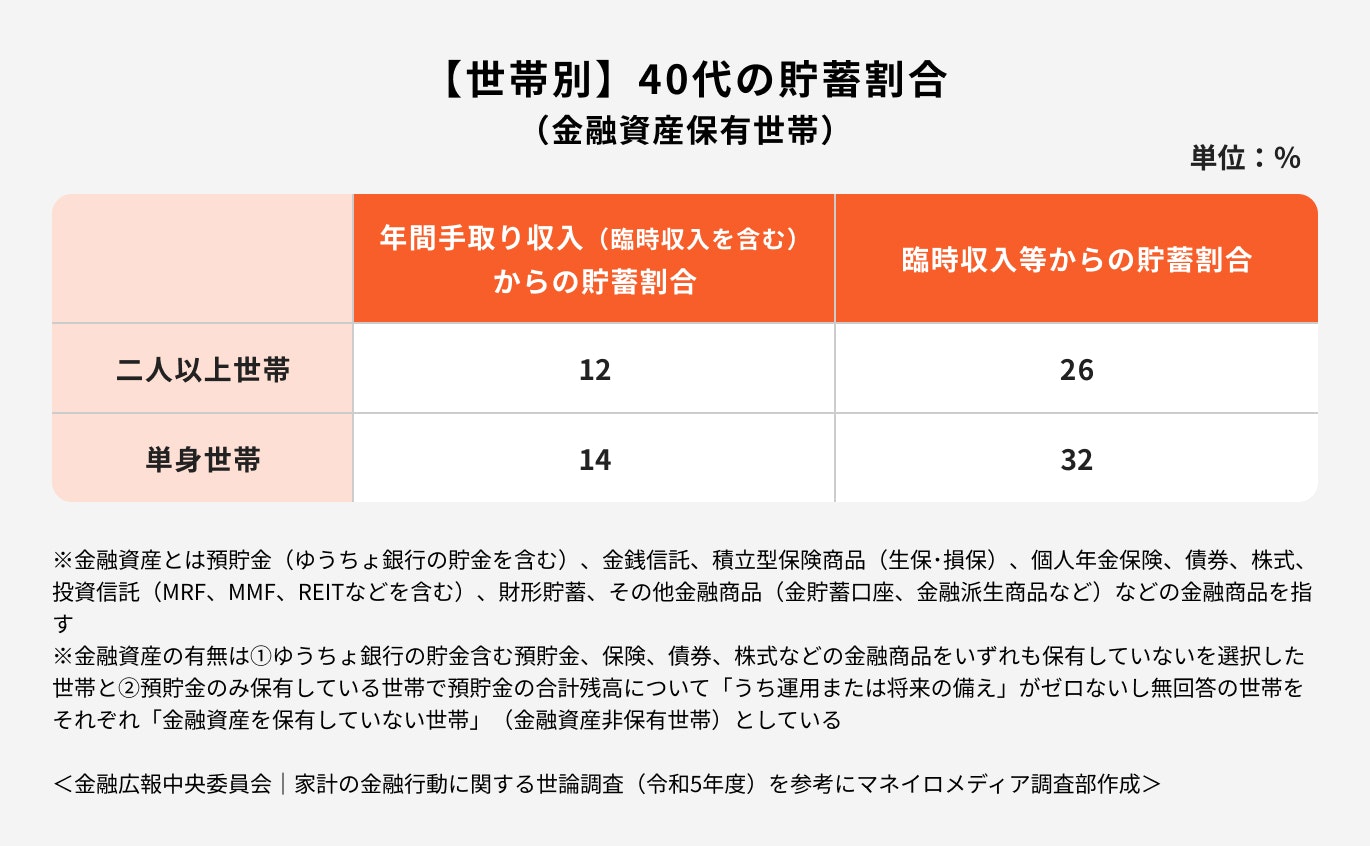

世帯別の貯蓄割合

40代の貯蓄割合を見ると、単身世帯の方が二人以上世帯よりも年間手取り収入(臨時収入を含む)・臨時収入等からの貯蓄割合が多いことがわかります。

貯蓄をしない人も一定数いるため、老後生活に不安がある人は計画的に貯蓄していくことが求められます。

目標貯金額と年数から算出

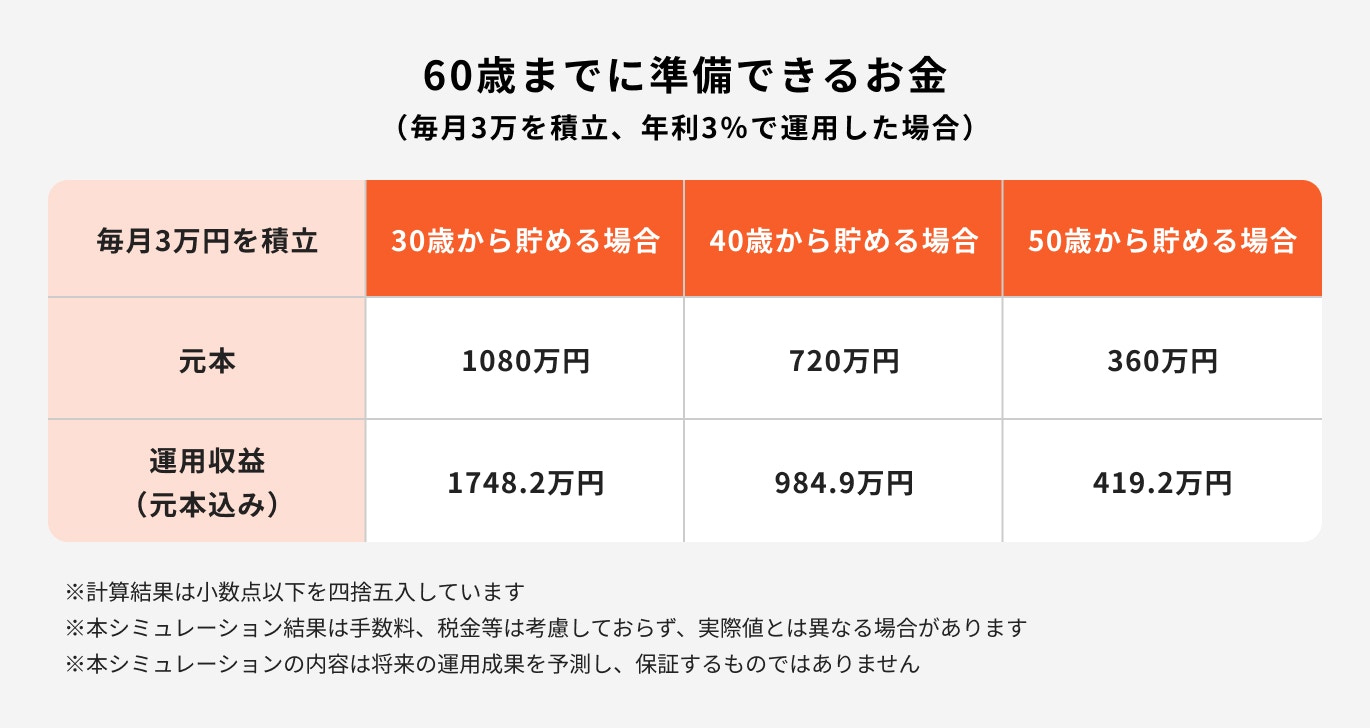

貯金の割合を決める時は、まず何歳までにいくら貯めたいのかを明確にしましょう。

仮に、現在40歳で65歳までに2000万円を貯めたい場合、計算式は以下のようになります。

計算式から見て分かるように65歳まで毎月約6.6万円貯めていくことができれば、約2000万円の貯金を貯めることができます。

このように目標貯金額を計算する際は、目標金額から逆算をすることで正確な数字が分かります。

目標貯金額は人それぞれ異なりますが、目標に向けてコツコツと準備をしていく意識が、老後生活への不安を払拭できる一つの要因になります。

まずは目標貯金額を決めましょう。

資産運用でより効率的にお金を増やす

資産運用は手元にあるお金を増やしていく方法の一つです。資産運用を活用することで老後資金や将来資金を効率的に形成することができます。

20代・30代と比べると40代の運用期間は短いですが、手元資金を有効活用することで老後への不安を払拭することが可能になります。

現在の日本の金利状況では銀行にお金を預けていてもお金があまり増えないため、資産運用を有効活用していく方法を選択肢に入れてみるのも良いでしょう。

基本は長期・積立・分散投資

資産運用をする際に重要なポイントは以下の3つです。

長期運用

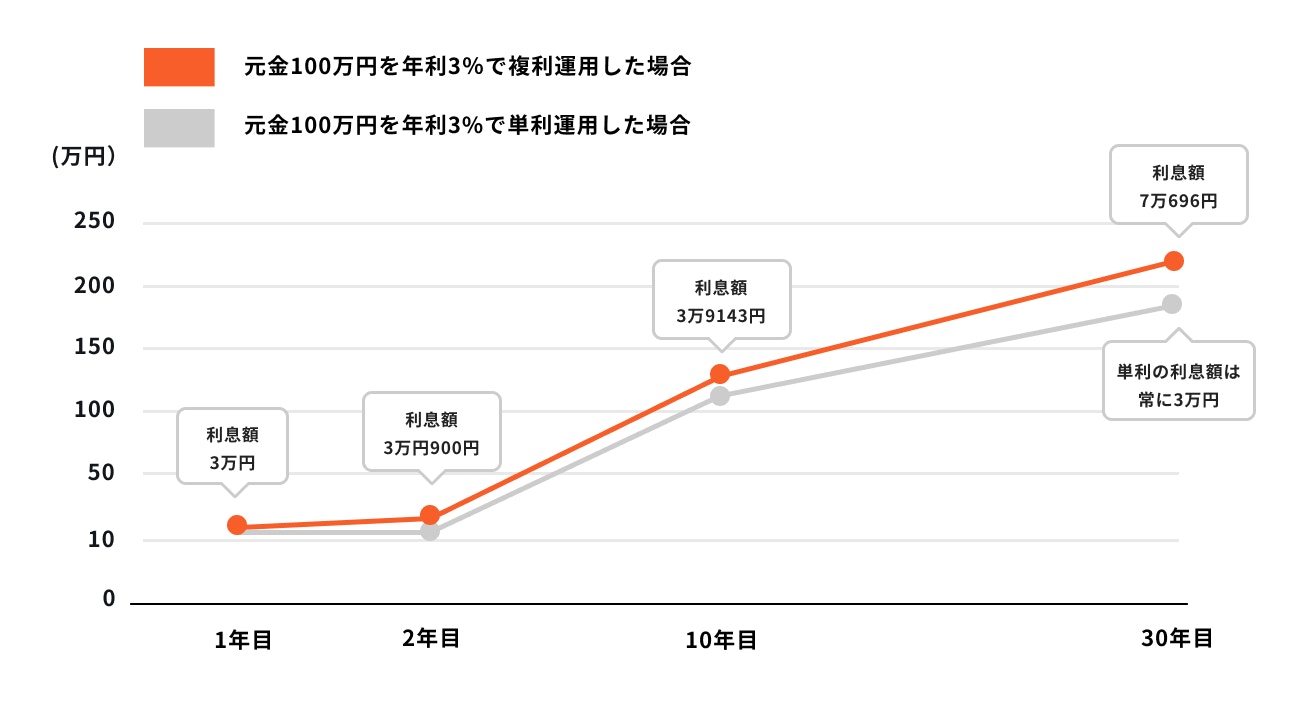

運用期間が長いほど、複利効果が大きくなります。これにより、より効率的な運用が可能となります。

積立

投資するタイミングを分けることで、買値が平準化され、リスクが抑えられます。定期的に一定額を積み立てることで、市場の変動に対する耐性を高めることができます。

分散投資

長期間にわたってさまざまな商品に投資し、リスクを分散させることが大切です。これにより、リスクを抑えながら利益を増やすことができます。

「長期運用・積立・分散投資」を意識することで、投資リスクを最小限に抑えながら資産を増やすことが期待できます。

リスクとリターン

金融商品はリスクとリターンがある商品です。大きなリターンに期待ができる商品はリターンと同様の大きなリスクがあり、一方でローリスク・ハイリターンのような商品は存在しません。

一度は聞いたことがある株式や投資信託は債券に比べるとハイリスク・ハイリターンであり、債券はローリスク・ローリターンに分類されますが、投資信託は商品よってリスク・リタ―ンはさまざまです(一般的な分類であり、すべての金融商品があてはまるものではありません)。

金融商品を選ぶうえで、自分が許容できるリスクをきちんと把握し、自分に合った商品を選びましょう。

金融商品の特性

証券会社が取り扱う有価証券や保険会社が取り扱う貯蓄型保険など、現在の日本には金融商品が数多くあります。

多くの商品の中から自由に選ぶことができますが、商品ごとに特徴やリスク・手数料が異なります。しっかり把握したうえで投資をすることを必ず心掛けましょう。

これから投資を始める人はリスクの低い商品から始めてみると良いでしょう。

»商品選びに悩んだらプロに無料相談

参考)40代が保有している金融商品の割合

金融広報中央委員会が実施した「家計の金融行動に関する世論調査(令和5年度)」によると、どの世代も一定数、金融資産を保有していることがわかります。

年齢を重ねるほど、金融資産保有額は増加傾向にあります。

そして、40代が保有している金融商品の中で一番の割合を占めているのが「株式」です。その次に「生命保険」や「投資信託」と比較的リスクの高い金融商品を保有している傾向にあります。

リスクが高い金融商品は元本割れのリスクも高いですが、その分大きなリターンを期待することができます。

2000万円の貯金があれば資産運用の選択肢が広がる

2000万円など、まとまった資金があれば、資産運用の選択肢は広がります。

例えば、株式や債券などの投資は最低金額が決まっており、一定の資金が必要です。したがって、ある程度の金額がないと投資が難しい場合があります。

また、一定の資金があれば、リスクとリターンを考慮しながら分散投資を行うことも可能です。投資額が大きければ、利益が出た際にも大きなリターンを期待できます。

資産運用においては、一定額の資金を用意することで、選択肢が広がり、より効果的な投資が可能となります。

注意)まとまったお金をすべて運用するのはNG

まとまったお金があることで資産運用の選択肢が広がるメリットがある一方で、まとまったお金のすべてを運用することはとても危険な行為です。

仮に、自身の財産をすべて使って金融商品を購入した後に、病気や怪我で働けなくなった場合のことを考えてみましょう。

人によっては「必要になった時に金融商品を売却すればいい」と考えるかもしれませんが、金融商品を売却するタイミングで損失が出ている可能性もあります。

万が一の時にいつでも対処ができるよう、生活防衛費として毎月の生活費の6ヶ月〜1年分は預貯金として残しておくことが理想です。

「毎月の積立投資」と「一括投資」の組み合わせがおすすめ

資産運用には、毎月の積立投資や一括運用などさまざまな方法があります。

どちらか一つを選んで投資することも良いですが、毎月の積立投資と一括運用を組み合わせることで、より効率的な運用が可能です。

資産運用において最も重要なのは、リスクを最小限に抑えながら投資を行うことです。毎月の積立投資と一括運用を組み合わせることで、単独で行うよりもリスクを抑えた運用が実現できます。

毎月貯金をしていたお金を「長期・積立・分散投資」

まとまったお金を運用する際には、毎月貯金していた一部を「長期・積立・分散投資」に回すことをおすすめします。

現在の低金利状況では、効率的に資産を増やすことが難しくなっています。そのため、複利効果を活かした長期間にわたる積立投資と、リスクを分散させた分散投資を行うことで、資産を効率的に増やすことが期待できます。

まとまったお金の一部を「安定的な資産に一括投資」

まとまったお金を運用する際には、安定的な資産に一括投資することが賢明です。

ハイリスク・ハイリターンの商品にまとまった資金を投資すると、大きなリターンを得る可能性もありますが、同時に大きな損失を被るリスクもあります。

資産運用を行う際は、リスクを最小限に抑えながら運用することが重要です。

まとまったお金を運用する際には、投資する資金とは別に、緊急時に必要な生活費を確保することも大切です。

自分や家族の身の安全を最優先に考え、適切なリスク管理を行いましょう。

まとまったお金の預け先・運用方法に悩んだらプロに相談

投資初心者の方は、金融の専門家であるアドバイザーに相談することをお勧めします。

アドバイザーに相談することで、老後資金の準備やライフプランの策定など、幅広い相談が可能です。

資産運用は一人で行うことも可能ですが、商品の特性やリスク・リターンのバランスなどを十分に理解したうえで始めることが重要です。

まとまったお金を運用する場合は、特にアドバイザーに相談することをおすすめします。資産運用はリスクが伴うものであり、投資先を誤ると大きな損失につながります。

投資経験のあるアドバイザーの助言を受けることで、適切な投資判断を行うことができるでしょう。

40代におすすめの積立投資と一括投資

40代におすすめの積立投資と一括投資について、投資のプロが詳しく解説します。

積立投資

おすすめの積立投資はNISAとiDeCoです。それぞれの仕組みについて見ていきましょう。

NISA

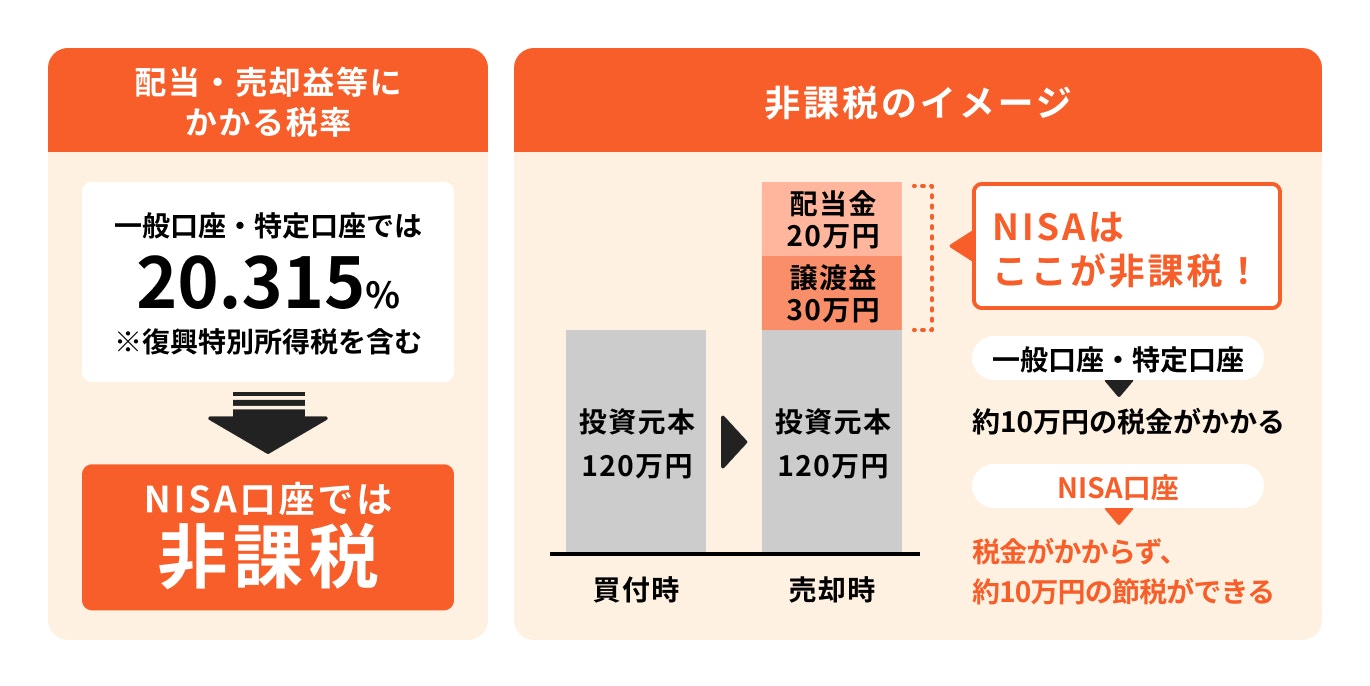

NISAとは投資信託や株式などの金融商品を購入する時に活用できる少額投資非課税制度のことです。

通常、投資信託や株式へ投資をして利益が出た場合、利益に対して20.315%の税金がかかります。

しかし、NISA口座を使い投資信託や株式を購入した場合、税金は非課税になります。

NISA口座を使って投資をすることで、利益に税金がかからないため、効率的に資産運用ができる可能性が上がるでしょう。

2024年1月より新NISA(新しいNISA)へと制度改定が行われ、幅広い資産運用が可能となりました。

NISAは元本割れのリスクが伴いますが、金融機関によっては100円から投資をすることができるため、気軽に始めやすい制度となっています。

iDeCo

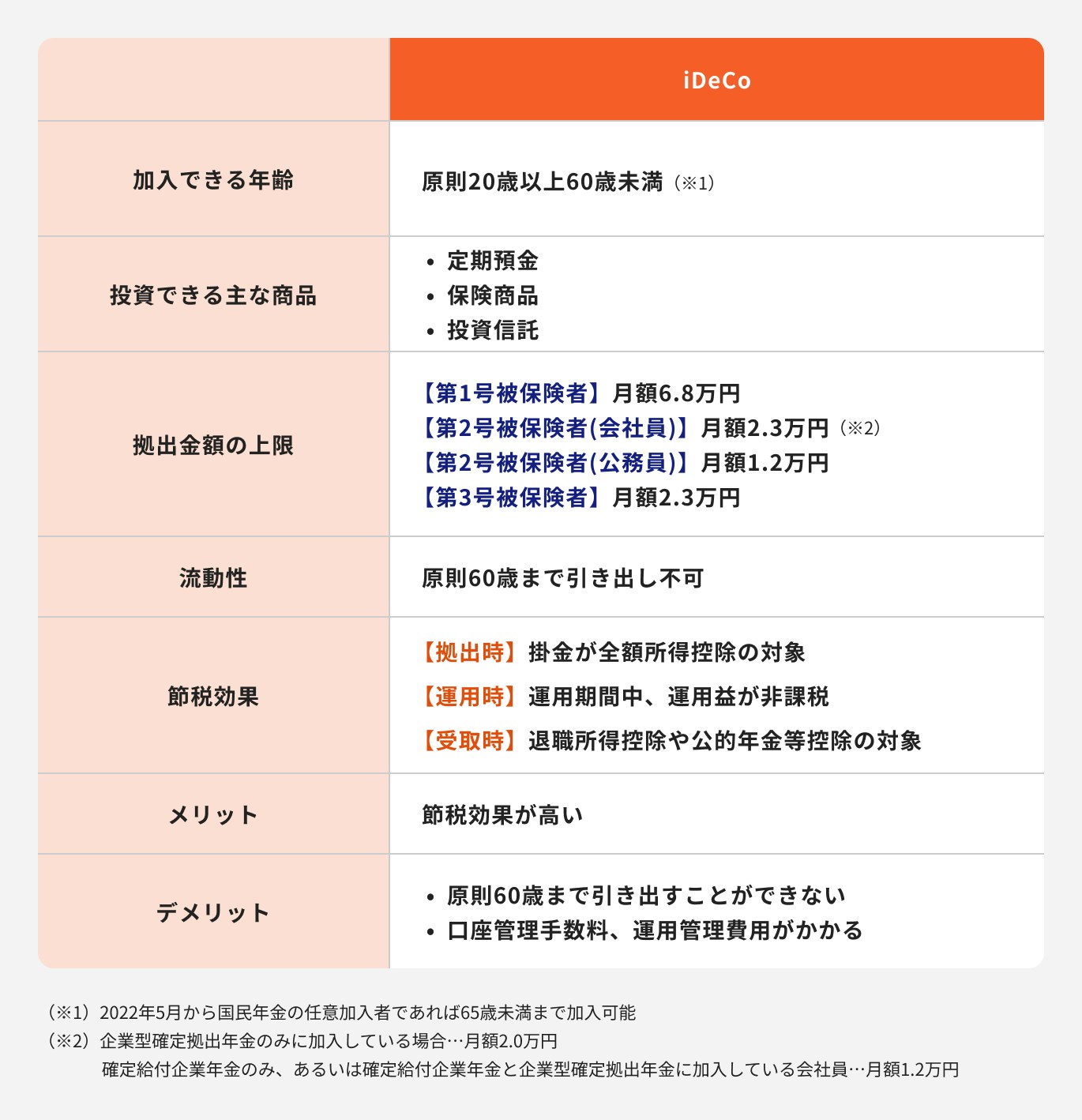

iDeCoとは、自分で毎月積み立てる金額・運用先を決めて老後資金を形成する私的年金の一つです。

60歳まで加入できますが、国民年金に任意加入することで65歳になるまで掛金の拠出が可能です。

iDeCoで選べる商品には「元本確保型」と「元本変動型」の2種類があり、元本確保型は定期預金、保険で運用するため、元本が保障されます。

元本変動型は基本的に投資信託での運用となるため、元本割れリスクはあるものの、定期預金などよりも、お金を増やせる可能性があります。

また、iDeCoには毎月の掛金が全額所得控除になり、住民税や所得税が節税になるメリットがあります。

一方で、原則60歳になるまで資産の引き出しができず、途中で解約することもできません。

さらに、iDeCoの掛金の変更は年に1回までと決められているため、掛金は長期間続けられる金額に設定する必要があります。

NISAとiDeCoの違い

NISAは投資する金額を好きなタイミングで変更することができ、いつでも売却をすることができます。

そのため、ある程度制限なく柔軟に運用したい人にはNISAが向いているでしょう。

一方、iDeCoは原則60歳まで資産を引き出すことができず、途中解約も難しいです。また、投資金額の変更は年1回と決められています。

しかし、掛金が全額所得控除になるため、所得税や住民税を節税することができるため、NISAよりも節税効果が高いといえるでしょう。

iDeCoは老後に向けてしっかりお金を準備したい人に向いています。

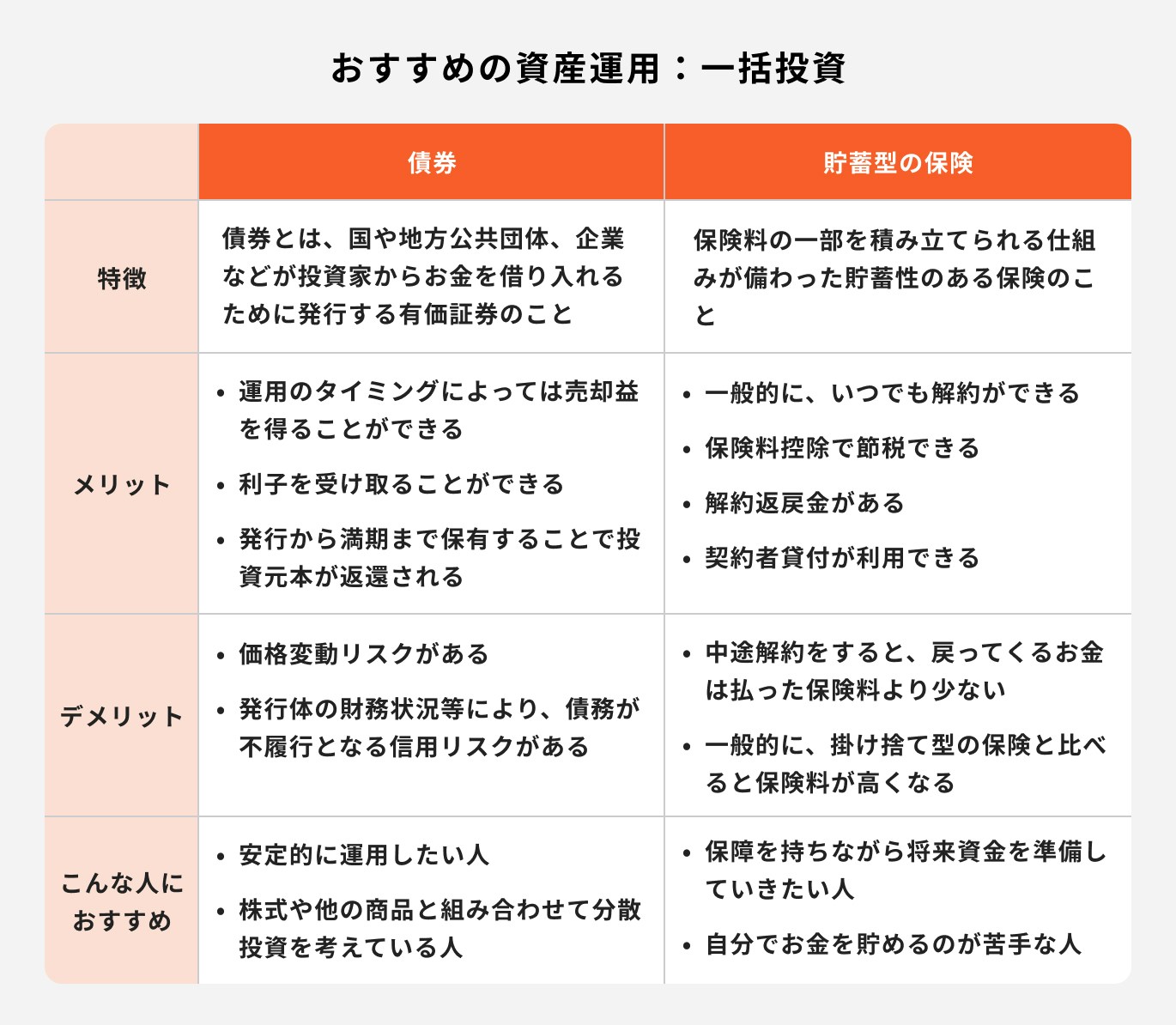

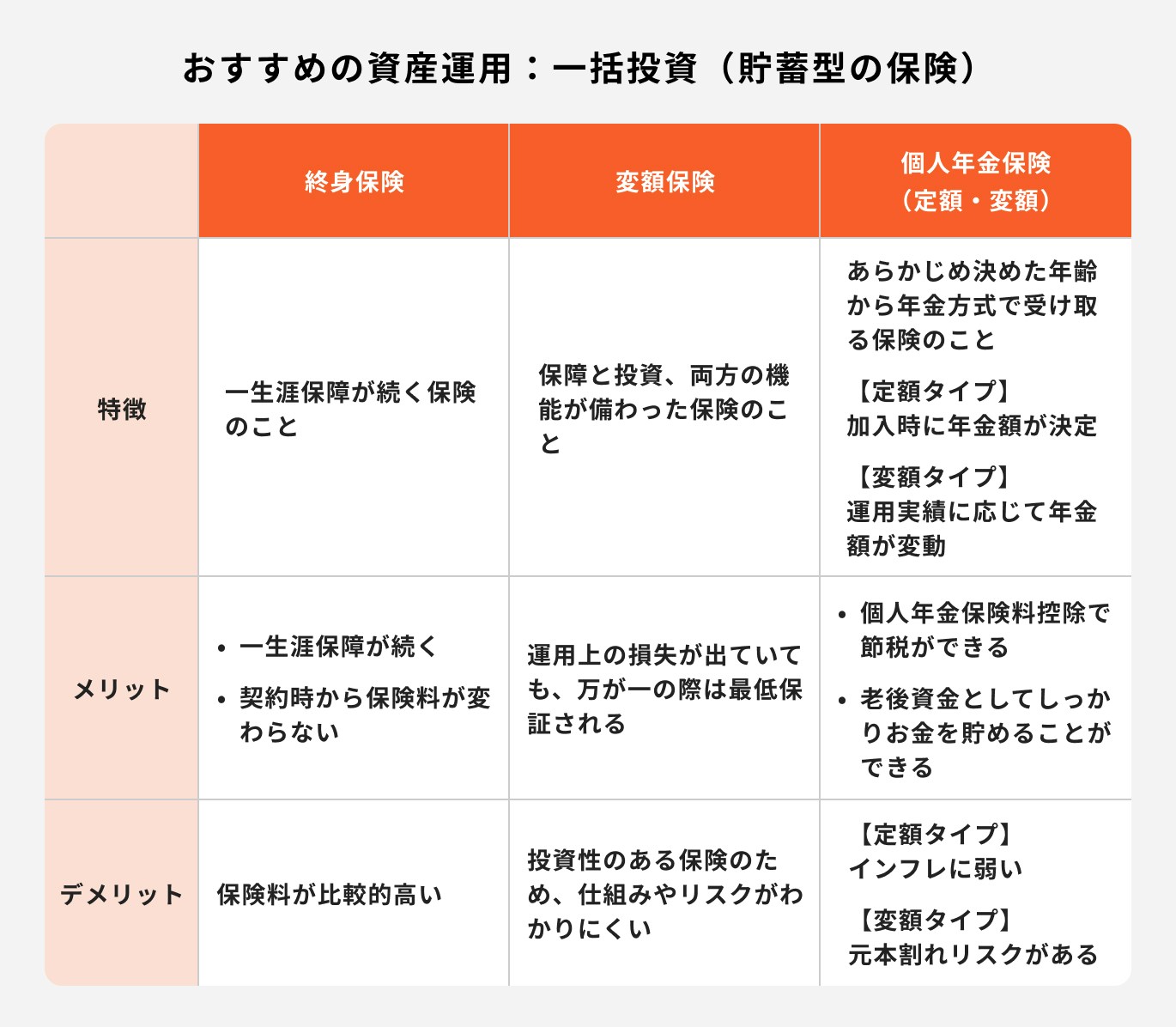

一括投資

まとまったお金を一括投資する際は「債券」もしくは「貯蓄型の保険」がおすすめです。

以下の図を参考に、それぞれの特徴について詳しく見ていきましょう。

債券

債券とは国や企業などの発行体が、投資家から資金を借り入れるために発行する有価証券です。

投資家が国や企業にお金を貸している間は基本的に年に2回の利息を受け取ることができます。国や企業へお金を貸す期間は事前に決められており、期間が終了すると貸したお金が返ってくる仕組みです。

債券は株式や投資信託と比べるとリスクは低いですが、その分、リターンも低いのが特徴です。

しかし、まとまったお金を預けることによって、低リスクでしっかり利息を受け取ることができるため、安定的にお金を増やしたい人におすすめです。

貯蓄型の保険

貯蓄型の保険は、万が一の保障を持ちながら貯蓄をすることができる保険のことです。

万一に備えながら老後資金や教育資金など、特定の目標に向けて積み立てることができるため、目標を持ってコツコツと貯蓄をしたい人におすすめの金融商品です。

貯蓄型の保険には拘束力があり、早期解約をすると掛けたお金が減ってしまうデメリットがあります。

しかし、貯蓄が苦手な人はこのデメリットを活かすことで、長期間お金を預けることができるでしょう。

まとめ:40代の理想の貯金額・貯蓄額は人それぞれ

40代は老後生活まで20年以上の時間があるため、まだまだ時間があります。しかし、現在物価上昇や光熱費の上昇に伴い支出額が増えていく一方です。

計画的に老後資金を形成していかなければ手遅れになる可能性もあります。

60代になった時に「あの時準備をしておけば....」とならないためにも預貯金や資産運用を活用して準備をしておきましょう。

人によって現在の貯金額や貯蓄額は異なり、将来必要になる老後資金の金額も変わります。

自分の生活に合わせた金額で、長期的かつ計画的に準備することが大切です。

まずは現在の収支を把握し、老後生活に必要な金額を計算してみるところから始めてみてはいかがでしょうか。

RECOMMENDATIONオススメ記事

監修

高橋 明香

- ファイナンシャルアドバイザー/CFP®認定者

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

著者

長井 祐人

- ファイナンシャルアドバイザー

日本大学国際関係学部卒業後、東洋証券株式会社に入社。国内外株式、債券、投資信託、保険商品の販売を通じ、主に個人顧客向けの資産運用コンサルティング業務に従事。特に中国株・投資信託の提案を得意とし、自身でも幅広く投資を行ってきたため、豊富な金融知識を活かした顧客ニーズに沿う提案が強み。現在は個人向け資産運用のサポート業務を行う。3級ファイナンシャル・プランニング技能士(FP3級)、一種外務員資格(証券外務員一種)を保有