関連記事

»あなたに合う将来資金の準備方法は?無料診断でチェック

40歳で貯金2000万円を達成したものの、メディアで話題になった「老後2000万円問題」やSNSの情報に触れ、「この金額では少ないのかもしれない」と漠然とした不安を抱えていませんか。

40代は収入が安定する一方で、教育費や住宅ローンなどの支出も大きくなりやすい年代です。また、老後資金の準備を本格的に意識し始める時期でもあります。

本記事では、公的な統計データをもとに40代の貯蓄の現在地を客観的に分析します。加えて、自身のライフプランに合わせた老後資金の考え方から、大切な2000万円を守りながら増やすための具体的な資産戦略まで、お金のプロがわかりやすく解説します。

※本記事では「貯金額=預貯金額」「金融資産保有額=貯蓄額」と表記しています

※貯蓄額は預貯金以外に保険や有価証券なども含んだ金額としています

現在の貯金額に不安があるあなたへ

将来をより豊かに過ごすために、老後に必要な資金額を早めに把握し、計画的に準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶資産500万円からの債券投資の基本:まとまった金額の運用のポイントを学ぶ

▶将来資金のプランニングのご相談:お金の悩みを直接プロに相談

40歳で2000万円の貯金は、統計データ上では決して少なくない金額です。それにもかかわらず、不安を感じてしまう背景には、現代の情報環境や将来への漠然とした懸念が影響しています。

SNSで見かける極端な成功事例や、「老後2000万円問題」という言葉の断片的な情報が、自身の状況を過小評価させてしまう一因となっている場合があります。

お金に関する悩みは、親しい友人や同僚にも打ち明けにくいテーマです。そのため、自分の資産状況を客観的に把握しようと、インターネットやSNSで情報を集める人は少なくありません。

しかし、SNSでは数千万円の資産を築いて早期リタイア(FIRE)を達成した事例など、一部の成功体験が目立ちやすい傾向があります。

こうした情報に触れることで、自分の資産額である2000万円を無意識に比較してしまい、「自分はまだ足りないのではないか」という焦りや不安を感じやすくなるのです。

「老後2000万円問題」という言葉は、2019年に金融庁の報告書がきっかけで広まりました。報告書では、高齢夫婦無職世帯(夫65歳以上、妻60歳以上)のモデルケースにおいて、年金などの収入だけでは毎月約5万円が不足し、老後30年間では約2000万円の資金が必要になるという試算が示されました。

しかし、これはあくまで特定のモデル世帯における平均的な不足額の試算です。必要な老後資金は、年金の受給額や退職金の有無、生活水準、ライフプランによって異なります。

そのため、「すべての人が老後に2000万円不足する」と解釈するのは誤解であり、自身の状況に合わせた資金計画を立てることが欠かせません。

40歳で貯金2000万円という資産は、同世代の中でどのような位置にあるのでしょうか。各種の公的データを見ていくと、2000万円以上の金融資産を持つ世帯は少数派であり、多くの世帯がそれ以下の資産額であることがわかります。

世帯構成や年収によっても貯蓄状況は異なるため、平均値だけでなく、より実態に近い中央値や分布を参考に、自身の立ち位置を客観的に把握することが大切です。

金融経済教育推進機構(J-FLEC)の「家計の金融行動に関する世論調査(2025年)」によると、40代の総世帯のうち、2000万円以上の金融資産を保有している割合は19.3%です。

内訳を見ると、2000万円〜3000万円未満が6.9%、3000万円以上が12.4%となっています。つまり、40代で2000万円以上の貯蓄がある世帯は、約5世帯に1世帯の割合であり、少数派であることがわかります。

このデータからも、40歳で2000万円の貯金は、同世代の中で比較的高い水準にあるといえるでしょう。

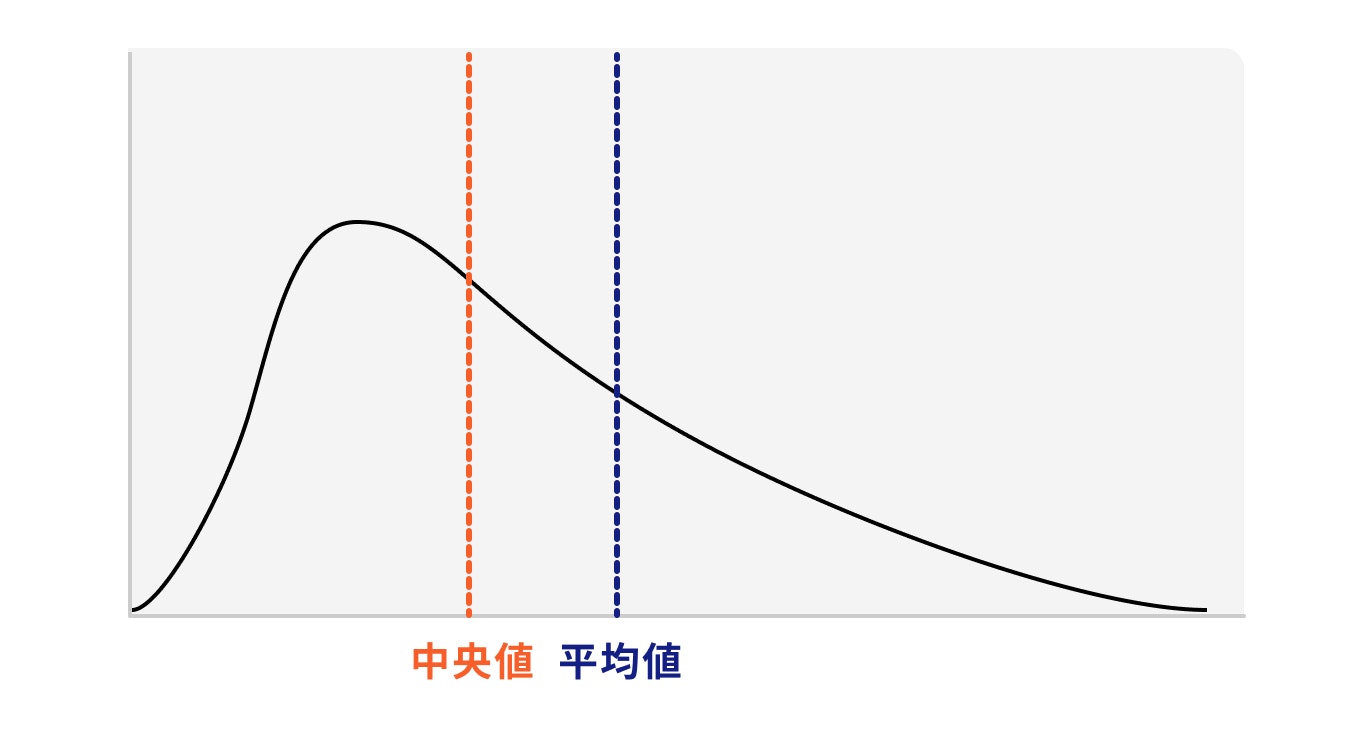

40代の貯蓄状況をより詳しく理解するために、平均値と中央値を見ていきましょう。平均値は一部の富裕層のデータに影響されやすいため、より実態に近いとされる中央値も併せて確認することが必須です。

金融広報中央委員会の調査(2025 年)によると、40代の金融資産保有額は、世帯構成によって差が見られます。

二人以上世帯の場合、平均値は1486万円、中央値は500万円です。一方、単身世帯では平均値が859万円、中央値は100万円となっています。

どちらの世帯も中央値と平均値との間に開きがあります。これは、一部の資産を多く保有する世帯が平均値を引き上げていることを示しており、多くの40代世帯の実感に近いのは中央値の500万円といえるでしょう。

年収別に40代の金融資産保有額を見ると、年収が高いほど資産額も増加する傾向にあります。

例えば、二人以上世帯の場合、年収300万円未満の世帯の中央値が10万円であるのに対し、年収1000万円〜1200万円未満の世帯では中央値が1500万円と差があります。

単身世帯でも同様の傾向が見られ、年収750万円〜1000万円未満の層では中央値が1500万円に達します。収入が資産形成に与える影響は大きいものの、計画的な家計管理が重要であることがうかがえます。

40代の中には、金融資産を全く保有していない世帯も一定数存在します。金融広報中央委員会の同調査によると、40代で金融資産を保有していない「貯蓄なし」世帯の割合は、二人以上世帯で18.8%、単身世帯では32.1%にのぼります。

単身世帯では3割以上が貯蓄ゼロという状況であり、世帯構成によって資産形成の状況に差があることがわかります。将来のリスクに備えるためにも、少額からでも貯蓄を始めることの重要性が示唆されます。

40代で1000万円以上の金融資産を保有している世帯の割合は、総世帯で見ると約3割にのぼります。

金融経済教育推進機構(J-FLEC)の調査(2025年)を基に集計すると、二人以上世帯では37.5%、単身世帯では20.1%が1000万円以上の資産を保有しています。

2000万円以上の総世帯となると割合は19.3%まで下がりますが、1000万円という1つの節目を超えている世帯は、40代の中で決して少なくないことがわかります。この層は、次のステップとして2000万円、3000万円を目指すための資産運用を本格的に検討する段階にあるといえるでしょう。

現在の貯金額に不安があるあなたへ

将来をより豊かに過ごすために、老後に必要な資金額を早めに把握し、計画的に準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶資産500万円からの債券投資の基本:まとまった金額の運用のポイントを学ぶ

▶将来資金のプランニングのご相談:お金の悩みを直接プロに相談

40代で2000万円の貯金があっても、それが老後の安心に直結するとは限りません。理想の貯金額は、将来どのような生活を送りたいかによって変わるためです。

「老後2000万円問題」はあくまで一例であり、自身の収入や支出、ライフプランに基づいて、必要な資金額を計算することが肝となります。

老後資金の目安や具体的な計算方法について解説します。

「老後2000万円問題」は、2019年に金融庁が公表した報告書に端を発します。報告書では、夫65歳以上・妻60歳以上の無職世帯をモデルケースとし、年金などの平均収入(月約20万9000円)に対して平均支出(月約26万4000円)が上回り、毎月約5万5000円の赤字が発生すると試算されました。

この赤字が30年間続くと仮定すると、不足額の合計が約2000万円になる、というのが「2000万円必要」とされる根拠です。

ただし、これはあくまで平均的なモデルケースであり、すべての世帯に当てはまるわけではありません。自身の収入や支出の状況によって、必要な金額は変動します。

(参考:金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」 令和元年)

老後の生活費は、どのような暮らしを望むかによって異なります。生命保険文化センターの「2025(令和7)年度 生活保障に関する調査」によると、夫婦2人が老後生活を送るうえで必要と考える最低日常生活費は、月額で平均23万9000円でした。

一方で、旅行や趣味など、ゆとりのある生活を送るためには、15万2000円の上乗せ費用が必要となり、合計で月額39万1000円となっています。

まずは自身の現在の支出を把握し、老後にどのような生活を送りたいかをイメージすることが、目標額を設定する第一歩となります。また、将来受け取れる年金額を「ねんきん定期便」や「ねんきんネット」で確認しておくことも鍵となります。

自身に必要な老後資金は、以下の計算式で大まかに算出できます。

例えば、老後の生活費が月30万円、年金などの収入が月22万円で、老後期間を25年と仮定すると、不足額は以下のようになります。

この2400万円が、退職までに準備すべき自己資金の目安となります。自身の状況に合わせて、支出や収入、老後年数を設定し、シミュレーションしてみましょう。

本計算は特定の条件下でのシミュレーションであり、将来の支出や収入、年金受給額等を保証するものではありません。

自営業者やフリーランスの人は、会社員と比べて公的年金の受給額が少なくなる傾向があるため、より多くの自己資金準備が必要です。

例えば、夫婦ともに国民年金のみを受給する場合、2人合わせても年金額は月額約11万8000円(令和6年度平均)が目安です。老後の最低生活費を月23万9000円と仮定すると、毎月約12万円が不足します。

この不足額が25年間続くと、必要な老後資金は約3600万円と試算されます。早いうちからNISAやiDeCoなどを活用し、計画的に資産形成を進めることが欠かせません。

会社員の場合、厚生年金に加入しているため、自営業者よりも年金受給額が多くなるのが一般的です。

例えば、夫が会社員(厚生年金)、妻が専業主婦(国民年金)の夫婦の場合、年金受給額の合計は月額約21万円(令和6年度平均)が目安です。老後の最低生活費を月23万2000円とすると、毎月の不足額は約2万2000円となります。

この不足額が25年間続くと、必要な老後資金は約660万円と試算されます。さらに、退職金や企業年金があれば、自己資金で準備する金額はさらに少なくなります。

ただし、これはあくまで最低限の生活を想定した計算であり、ゆとりある生活を送るには、より多くの資金が必要になります。

40歳で2000万円の資産があっても、完全に仕事からリタイアする「早期リタイア(FIRE)」を実現するのは容易ではありません。

仮に、毎月の生活費を25万円に抑えたとしても、年間で300万円の支出になります。資産運用をせずに貯金を取り崩すだけでは、2000万円の資産は約6年半で底をついてしまいます。

40歳からの完全なリタイアを目指すのであれば、2000万円という資金だけでは不十分といえるでしょう。仕事を完全に辞めるのではなく、労働時間を減らしながら働く「サイドFIRE」を目指すか、2000万円を元手に資産運用を行い、資産寿命を延ばす工夫が不可欠です。

40歳で2000万円というまとまった資産を築いた今、次のステージは「ただ貯める」から「守りながら賢く増やす」へと移行することが肝となります。物価上昇(インフレ)により、現金の価値は時間とともに目減りする可能性があるため、預貯金だけで資産を保有し続けることにはリスクが伴います。

将来の安心を確かなものにするためには、明確な目的を設定し、投資の基本原則を押さえ、国の税制優遇制度などを活用した戦略的な資産形成が不可欠です。

資産運用を始める前に、まずは「何のために、いつまでに、いくら必要なのか」という目的を明確にすることが大切です。例えば、「65歳までに老後資金として4000万円準備する」「10年後に子どもの大学進学費用として500万円用意する」といった具体的な目標を設定します。

目的が明確になることで、目標達成のために必要な利回りや、許容できるリスクの度合いが見えてきます。それに応じて、どのような金融商品を、どのくらいの割合で組み合わせるべきかという資産配分(ポートフォリオ)の戦略を立てやすくなります。

資産運用を成功させるための基本原則は、「長期」「積立」「分散」の3つです。

これらの原則を意識することで、リスクをコントロールしながら安定的な資産成長を目指すことができます。

資産運用に用いる金融商品には、それぞれ異なる特性とリスクがあります。代表的なものとして、株式、債券、投資信託などが挙げられます。

一般的に、期待できるリターンが大きい商品は、それに伴うリスク(価格変動の幅)も大きくなる傾向があります。自身の目的やリスク許容度に合わせて、これらの商品をバランスよく組み合わせることが鍵となります。

資産形成を効率的に進めるためには、国が用意している税制優遇制度を最大限に活用することが賢明です。代表的な制度として「NISA」と「iDeCo」があります。

NISA(少額投資非課税制度)は、NISA口座内で得られた投資の利益(分配金、譲渡益)が非課税になる制度です。通常、投資の利益には約20%の税金がかかりますが、NISAを利用することで税金がかからなくなり、効率的に資産を増やすことが期待できます。

2024年から始まった新しいNISAでは、非課税で投資できる上限額が大幅に拡大し、生涯にわたって1800万円まで投資が可能です。

制度も恒久化されたため、40代からでも長期的な視点でじっくりと資産形成に取り組むことができます。

NISAは投資の利益が非課税になる制度であり、元本が保証されるものではありません。購入した金融商品の価格変動によっては、元本割れのリスクがあります。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

iDeCo(個人型確定拠出年金)は、老後資金の準備に特化した私的年金制度です。最大のメリットは、掛金が全額所得控除の対象となる点で、毎年の所得税や住民税の負担を軽減しながら将来の資産を築くことが期待できます。また、運用中に得た利益も非課税となり、受け取る際にも税制上の優遇措置があります。

ただし、iDeCoで積み立てた資産は原則として60歳まで引き出すことができません。この制約は、老後資金を準備したいという目的には適しています。

NISAと併用することで、より強力な資産形成の仕組みを構築することが期待できます。

iDeCoの運用商品は自身で選択する必要があり、選択した商品の価格変動によっては、積み立てた資産が元本を下回るリスクがあります

資産運用は、自身のライフプランやリスク許容度に合わせて、オーダーメイドで計画を立てることが成功の鍵です。2000万円というまとまった資産をどう運用していくかは、専門的な知識が求められる重要な判断となります。

「自分に合った運用方法がわからない」「何から始めればよいか迷っている」という場合は、お金の専門家であるファイナンシャルアドバイザー(FA)に相談するのも1つの有効な手段です。客観的な視点から、あなたの状況に最適な資産配分や金融商品の選び方についてアドバイスを受けることができます。

「2000万円の資産をどう運用すればよいかわからない」「自分のライフプランに合った資産戦略を知りたい」という人は、ぜひマネイロの無料オンライン相談をご活用ください。

家計管理・資産運用のプロであるファイナンシャルアドバイザーが、一人ひとりに合わせたマネープランを中立的な立場からご提案します。

将来のお金の不安を解消し、安心して資産形成を進めるためにも、まずはお気軽にご相談ください。

40代は、子どもの教育費や住宅ローン返済といった支出と、老後資金の準備を両立させる必要がある重要な時期です。そのため、資産をどのように配分するか(ポートフォリオをどう組むか)が、将来の資産額を左右します。

リスクをコントロールしながら効率的に資産を増やすためには、ライフイベントやリスク許容度、投資期間などを総合的に考慮した、バランスのよい資産配分を心がけることが大切です。

40代の資産形成における課題の1つが、教育資金と老後資金のバランスです。大学進学など、数年〜10年程度で必要になる教育資金は、元本割れのリスクを極力避け、安全性を重視した運用が求められます。

一方、20年以上先を見据えた老後資金は、ある程度のリスクを取りながら長期的な成長を目指す運用が可能です。

それぞれの資金の「使う時期」を意識し、教育資金は預貯金やリスクの低い債券などを中心に、老後資金は株式や投資信託の比率を高めるなど、目的別に資産を色分けして管理することが大事です。

資産配分を決めるうえで、自身がどの程度のリスクを受け入れられるかという「リスク許容度」を把握することが不可欠です。リスク許容度は、年齢、年収、家族構成、投資経験などによって異なります。

一般的に、リスク許容度が高い人は、積極的なリターンを狙って株式などの成長資産の比率を高めることができます。一方、リスクを抑えたい人は、債券や預貯金などの安定資産の比率を高めるのが基本です。

例えば、「資産の70%を株式、30%を債券」といったように、自身の考え方に合わせて資産の配分を決定しましょう。

投資に使える期間の長さも、資産配分を決める重要な要素です。40代の場合、一般的な定年退職年齢である65歳までには20年以上の期間があります。

このように投資期間が長い場合は、途中で価格が下落する局面があっても、その後の回復を待つ時間的な余裕があります。そのため、株式などの成長資産の比率を高め、長期的なリターンを追求する戦略を取りやすいといえます。

逆に、使う時期が近い資金(例えば5年後の住宅購入の頭金など)は、短期的な価格変動の影響を避けるため、安定資産を中心に運用するのがセオリーです。

資産をすべて投資に回すのではなく、急な出費や予期せぬ事態に備えるための「生活防衛資金」を確保しておくことが資産管理の基本です。生活防衛資金は、病気や怪我、失業など、収入が途絶えた場合でも生活を維持するためのお金です。

一般的に、毎月の生活費の半年分から1年分程度を、すぐに引き出せる普通預金などの形で確保しておくことが推奨されます。

この資金があることで、投資している資産を不利なタイミングで売却せずに済み、精神的な余裕を持って長期的な資産運用を続けることができます。

資産配分は一度決めたら終わりではありません。市場の変動によって、当初設定した資産の比率が崩れてくることがあります。

例えば、株価が上昇すると、ポートフォリオに占める株式の割合が高まり、意図せずリスクを取りすぎている状態になる可能性があります。

そのため、年に1回など定期的に資産配分の状況を確認し、元の比率に戻す「リバランス」を行うことが大事です。また、自身のライフステージの変化(転職、子どもの独立など)に合わせて、ポートフォリオ全体を見直すことも、長期的な資産形成を成功させるためのポイントです。

ここでは、40歳で2000万円の貯金を持つ人が抱きやすい疑問について、Q&A形式で解説します。

はい、40代の平均や中央値と比較して多いといえます。

金融広報中央委員会の調査(2025年)によると、40代総世帯の金融資産保有額の中央値は361万円です。2000万円という金額は、中央値を上回っています。また、2000万円以上の資産を保有する40代は全体の約19.3%であり、上位層に位置します。

40歳で完全に仕事からリタイアする「完全な早期リタイア(FIRE)」は、2000万円の資産だけでは難しいでしょう。仮に毎月の生活費を25万円とすると、年間300万円の支出となり、資産運用をしなければ約6年半で資金が尽きてしまいます。

労働時間を減らす「サイドFIRE」や、資産運用で資産寿命を延ばす戦略が現実的な選択肢となります。

決して遅すぎることはありません。40代からでも、一般的な定年退職年齢である65歳までには20年以上の運用期間を確保できます。長期投資は、複利効果の恩恵を受けやすく、短期的な市場の変動リスクを軽減する効果も期待できます。

40代は、まとまった資産を元手に、腰を据えてじっくりと資産を育てていくのに適したタイミングといえます。

40歳で貯金2000万円という資産は、統計データ上、同世代の中で上位約19%に入る優れた水準です。しかし、SNS上の極端な成功例や「老後2000万円問題」という言葉の印象から、「少ないかもしれない」という不安を感じる人も少なくありません。

本当に必要な老後資金は、個々のライフプランによって異なります。大切なのは、自身の状況に合わせて目標額を設定し、現在の2000万円という資産を「守りながら増やす」視点に切り替えることです。

40代は、老後まで20年以上の時間を確保できる、資産運用を始めるのに適した時期です。NISAやiDeCoといった税制優遇制度を活用し、「長期・積立・分散」の基本を守ることで、リスクを抑えながら着実に資産を育てていくことが可能です。

将来の安心のために、今日から具体的な一歩を踏み出しましょう。

自身のライフプランに合った資産形成を始めるために、まずは専門家の視点から、どのような選択肢があるのかアドバイスを受けてみてはいかがでしょうか。

»まとまったお金をどう運用する?あなたのケースでシミュレーション

現在の貯金額に不安があるあなたへ

将来をより豊かに過ごすために、老後に必要な資金額を早めに把握し、計画的に準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶資産500万円からの債券投資の基本:まとまった金額の運用のポイントを学ぶ

▶将来資金のプランニングのご相談:お金の悩みを直接プロに相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

日本大学国際関係学部卒業後、東洋証券株式会社に入社。国内外株式、債券、投資信託、保険商品の販売を通じ、主に個人顧客向けの資産運用コンサルティング業務に従事。特に中国株・投資信託の提案を得意とし、自身でも幅広く投資を行ってきたため、豊富な金融知識を活かした顧客ニーズに沿う提案が強み。現在は個人向け資産運用のサポート業務を行う。3級ファイナンシャル・プランニング技能士(FP3級)、一種外務員資格(証券外務員一種)を保有