関連記事

»あなたの老後は大丈夫?将来の必要資金を簡単診断

「貯金5000万円超えたら、投資はいらない?」「貯金が5000万円あったら老後資金は十分?」と、貯金5000万円を超えたらどうするべきか、貯金で何年暮らせるか気になっている人も多いのではないでしょうか。

5000万円以上純金融資産(預貯金だけではなく、株式や生命保険などを含めた資産)を保有している世帯は全世帯の約9%となっており、少数派といえるでしょう。

一方で、5000万円の資産があっても、長く暮らせるとは限りません。お金を有効活用しながら効率的に増やしていくことがおすすめです。

本記事では「貯金5000万円を超えたら何をするべき?」と悩んでいる人に向けて、賢いお金の使い方についてプロがわかりやすく解説します。

※本記事では「貯金額=預貯金額」「金融資産保有額=貯蓄額」と表記しています

※貯蓄額は預貯金以外に保険や有価証券なども含んだ金額としています

老後資金金が気になるあなたへ

これからの人生を豊かに暮らすために、老後資金の準備は大切です。マネイロでは、将来資金を賢く準備するための無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶老後資金のやりくりはどうする?:無料のオンライン相談窓口

貯金額・貯蓄額が5000万円を超えている割合について、それぞれの調査データを参考に見ていきましょう。

まずは金融広報中央委員会が実施した「令和5年(2023年) 家計の金融行動に関する世論調査(※)」のデータを見ていきます。

※【調査概要】

調査時期:令和5年6月23日(金)~7月5日(水)

調査対象(二人以上世帯):全国5000世帯(世帯主が20歳以上80歳未満で、かつ世帯員が2名以上)

調査対象(単身世帯):全国2500世帯(20歳以上80歳未満で、単身で世帯を構成する者)

調査方式:インターネットモニター調査

(参考:家計の金融行動に関する世論調査|知るぽると)

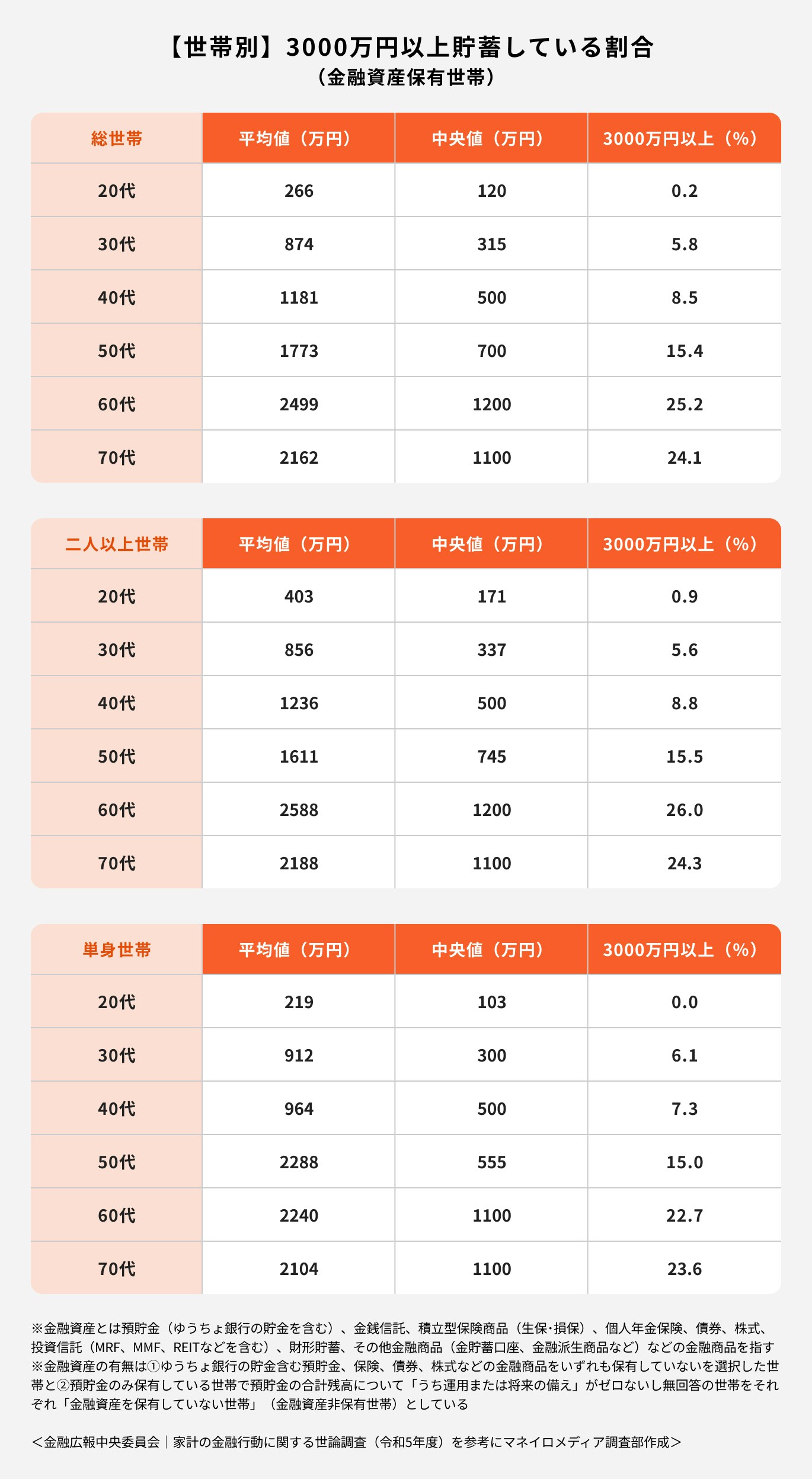

年代が上がるにつれて預貯金額は増えていき、60代で預貯金額のピークを迎えます。60代の平均値は二人以上世帯で1130万円、単身世帯で972万円とどちらも1000万円前後です。

一般的に退職金が受け取れる年代とはいえ、5000万円以上の預貯金を保有している世帯は少ないと考えられます。

預貯金額だけではなく、有価証券や保険を含めた金融資産保有額(貯蓄額)で見ても、年代ごとに金額は増えています。

60代以降では、約25%の世帯が3000万円以上の金融資産を保有しています。

預貯金のみで見ると3000万円以上保有している割合は少ないものの、金融資産全体で見ると3000万円以上の世帯は多くなることが考えられます。

»まとまったお金のベストな投資先は?あなたに最適な運用方法を診断

株式会社野村総合研究所は、2021年の日本における純金融資産保有額別の世帯数と資産規模について調査結果を発表しています。

「純金融資産保有額」とは、世帯として保有する金融資産の合計額から不動産購入に伴う借入などの負債を差し引いたものを指しています。

総世帯を「純金融資産保有額」の金額別に5つの階層に分類し、各々の世帯数と資産保有額を推計しました。

本調査資料では純金融資産保有額が1億円以上 5億円未満を「富裕層」、5億円以上を「超富裕層」と定義しています。

2021年の富裕層・超富裕層の合計世帯数は148.5万世帯で、2013年以降は世帯数が増加し続けています。

アベノミクスによって株式など金融資産の価値が大きく増えたことが要因と見られています。

(参考:日本の富裕層は 149 万世帯、その純金融資産総額は 364 兆円と推計|株式会社野村総合研究所)

野村総合研究所によると、富裕層とは「純金融資産保有額が1億円以上5億円未満」の世帯を指します。また、準富裕層とは「5000万円以上1億円未満」の世帯を指します。

金融資産とは預貯金だけではなく、株式、債券、投資信託、貯蓄性保険なども含まれます。

預貯金のみで5000万円を超えることは少数派といえるでしょう。

厚生労働省「2021(令和3)年 国民生活基礎調査の概況」によると全世帯は5191万4000世帯である一方、株式会社野村総合研究所の調査によると準富裕層以上の世帯(純金融資産保有額が5000万円以上5億円未満)の数は473万9000世帯です。

5000万円以上資産を保有している世帯は全体の約9%にとどまり、富裕層世帯(純金融資産保有額が1億円以上5億円未満)は全世帯のうち、約3%となっています。

貯金5000万円は少数派ですが、有価証券や保険を含めた金融資産保有額(貯蓄額)が5000万円以上ある世帯は一定数いることがわかりました。

では、5000万円でどのくらい生活することができるのでしょうか。

各種調査データを参考にシミュレーションしてみましょう。

総務省「家計調査報告 〔 家計収支編 〕 2023年(令和5年)平均結果の概要」によると、二人以上世帯の月間の平均支出額は、29万3997円です。

支出の内訳でインフレの影響を受けていると考えられる項目は、外食費やガス代・電気代などがあげられます。

住居費の内訳は、「家賃地代」及び「設備修繕・維持」の1万8013円のみ計上されています。そのため、賃貸や住宅ローンが残っている世帯では、さらに支出額は大きくなります。

二人以上世帯の場合、5000万円を何年で使い切るかシミュレーションしてみましょう。

二人以上世帯の月間の平均支出額である約30万円であれば、約14年で使い切ります。

仮に、住宅ローンや家賃が残っているとして月々約40万円の支出であれば、約10年で使い切る計算です。

早めにリタイアをした後、労働収入や公的年金がない状況で生活をするには、充分と言えない金額でしょう。

(参考:家計調査報告家計収支編 2023年(令和5年)平均結果の概要|総務省統計局)

»まとまったお金のベストな投資先は?あなたに最適な運用方法を診断

老後まで5000万円貯めておけば、老後資金は十分かシミュレーションしてみましょう。

以下の計算式で老後に必要な資金を求められます。

65歳以上の二人以上世帯の場合、老後の収入は、主に公的年金です。

二人以上世帯の平均的な年金額(厚生年金と国民年金の平均受給額を足した額)は20万410円です。

また、総務省「家計調査報告 〔 家計収支編 〕 2023年(令和5年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯) の消費支出額は25万959円です。

必要資金は以下の計算式となります。

約1500万円が不足する結果となりました。そのため、老後までに5000万円貯めておけば足りるという計算となります。

ただし、出費に含まれていない住宅ローンや自宅の修繕費、老人ホームなどの入居費まで考えると、5000万円は貯めておいた方がより安心できるでしょう。

(参考:令和4年度 厚生年金保険・国民年金事業の概況|厚生労働省年金局)

生命保険文化センターが2023年に発表した「2022(令和4)年度 生活保障に関する調査」によると、夫婦二人で老後生活を送るために最低限必要な金額は、月額平均23.2万円です。また、ゆとりのある生活に追加で必要な金額は月額平均14.8万円です。

つまり、夫婦二人でゆとりある生活を送るために必要な金額は、月額平均38万円となります。

この金額はあくまで目安となるため、現在の生活費や他に必要になりそうな出費を考慮して、老後に必要な金額を想定しておくと良いでしょう。

(参考:2022(令和4)年度 生活保障に関する調査|生命保険文化センター)

セミリタイアとは、定職につかず、アルバイトなどの臨時的な収入や貯蓄を頼りに生活することを指します。

結論、5000万円の取り崩しをメインに生活を送るのであれば、難しいと考えられます。

平均的な生活費で過ごした場合、5000万円を10〜20年で使い切る計算となります。ゆとりある生活の費用まで考えると、さらに早く使い切ってしまうことでしょう。

5000万円で生活するには万が一の費用、どのような暮らしをするのかなどを考慮したうえで判断する必要があります。

貯金が5000万円ある人は、お金に働いてもらい不労所得を生み出すことができます。また、運用原資が多い分、さまざまな金融商品に分散投資することができます。

金融商品によってリスクやリターンも異なるため、増やす目的や使い道に合わせて金融商品を選ぶことが大切です。

一方で、手元にあるお金をすべて投資に回すのはおすすめしません。

直近で発生しそうなライフイベントの費用、生活費の半年〜一年分の生活防衛費は貯金で置いておき、運用しても問題ないお金を投資原資として考えると良いでしょう。

資産運用の鉄則は、「長期・積立・分散」投資を行うことです。

投資にはリスクがつきもので、資産価値が大きく目減りすることもあります。そのような時でも「長期・積立・分散」を心がけることで、リスクを抑えることが期待できます。

特に、まとまった資金がある場合は偏った資産に投資をするよりも、運用する手段を分散しておくことがとても大切です。

老後資金金が気になるあなたへ

これからの人生を豊かに暮らすために、老後資金の準備は大切です。マネイロでは、将来資金を賢く準備するための無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶老後資金のやりくりはどうする?:無料のオンライン相談窓口

資産運用におけるリスクとは、変動幅のことを指しています。リスクが大きいとは、変動幅が大きく大幅に下落することもあれば、大幅に上昇することもあるという意味になります。

リスクが大きいと、その分期待できるリターンも大きくなりますが、リスクが小さいと、その分期待できるリターンも小さくなります。

投資におけるリスクとリターンは対になっていることは覚えておきましょう。

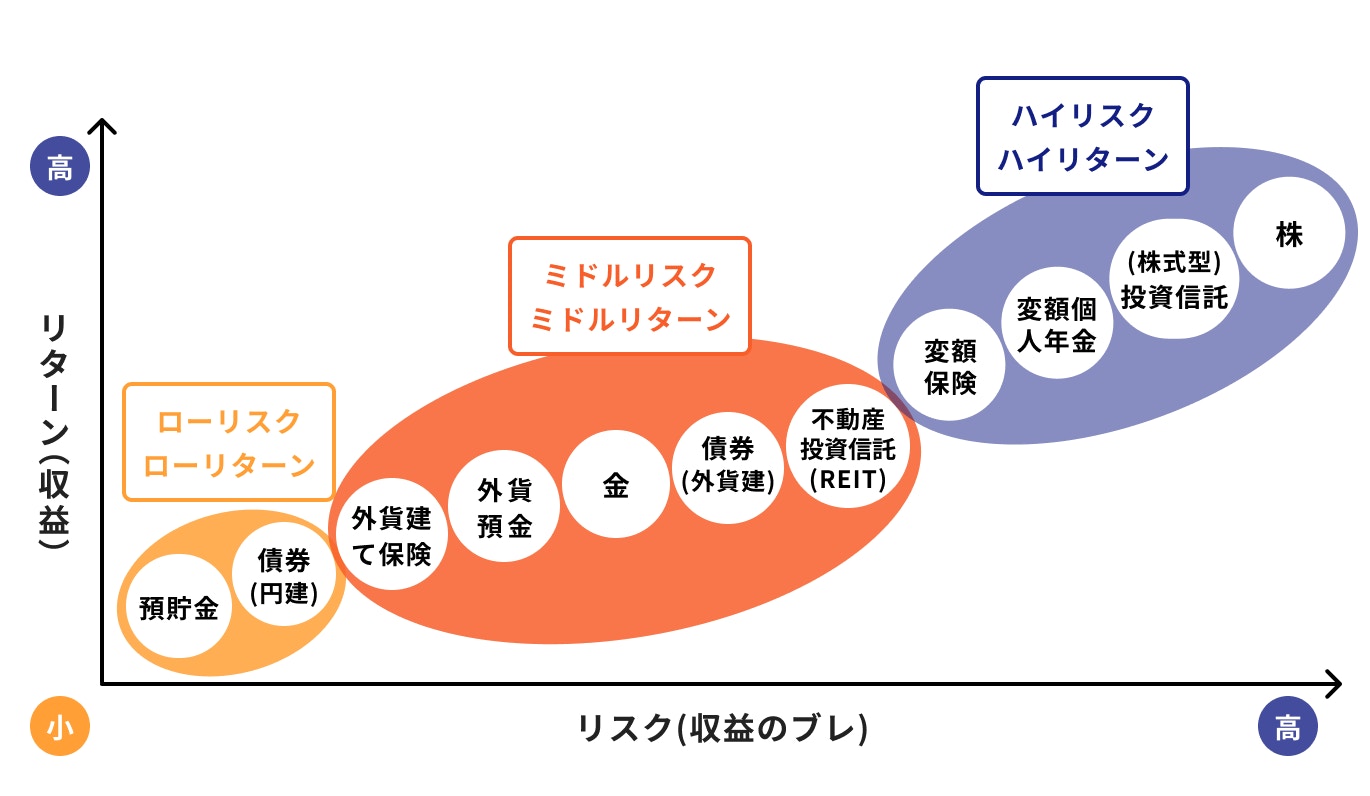

金融商品は、ハイリスクなものからローリスクなものまでさまざまな種類があります。

リスクの大きいものは、変動幅が大きくなる傾向にあり、値動きの予測が難しいものとなります。例えば、株式、投資信託、仮想通貨などが挙げられます。

リスクの小さいものは、変動幅が小さくなる傾向にあり、あらかじめいくら増えるか予測できるものとなります。例えば、債券などが該当します。

このように、どれくらい変動幅を許容できるか、どのくらいお金を増やしたいかによって選ぶ金融商品が変わります。

»まとまったお金のベストな投資先は?あなたに最適な運用方法を診断

貯金5000万円やまとまったお金が手元にあることで安心している人もなかにはいるかもしれません。

しかし、貯金が5000万円を超えても、資産運用を行うメリットはあると言えます。

まとまったお金があれば、金融商品の選択肢が広がり、リスクやリターンの異なる複数の金融商品に分散投資ができます。

また、投資の最低金額が高く設定されている商品にも、投資できる可能性が高まります。

元本が大きいほど効率よく資産を増やすことができます。

仮に、1年間で2%物価上昇が起きたとしても、2%より高い利回りで資産運用を行っていれば、資産の価値は目減りしません。

資産の目減りを防ぐためにも、預金だけに置いておくのではなく資産運用を取り入れましょう。

国や地方公共団体、企業などが投資家からお金を借り入れるために発行する有価証券のこと

債券は一般的にローリスクな運用方法と言われています。債券を購入すると、保有期間中は預金よりも高い利子を受け取ることができます。

満期には額面が返済されるため、将来の資金計画が立てやすいのも特徴です。

債券の金利には固定と変動があり、固定金利の場合、購入時の利率が満期・償還まで変わらないため、資産を着実に増やすことができます。

金利の高い時期に発行された債券であれば、長期間高い利息を受け取ることができます。

債券は通貨によって金利が異なるので、円ではなくドルなどの高金利な通貨を活用するのも一案です。

債券はローリスクローリターンな運用方法のため、投資額が大きいと効率的に資産を増やすことができます。

例えば3000万円で20年間5%の米ドル建て債券を買った場合、利子だけで3000万円(※)となります。

このように、固定金利であればそのまま置いておくだけで、効率的に増やすことができます。

※税金等は考慮していません

債券には、「額面金額」として最低投資金額が設定されています。個人の投資家が投資できる社債は、額面金額を100万円程度に小口化されています。

一方、「機関投資家」と呼ばれる法人の大口投資家向けが投資できる債券は、額面金額を1億円に設定されています。

証券会社によっては、本来1億円からしか買えない法人向けの債券を2000〜3000万円に分割して個人の投資家が買えるようにしています。

証券会社によって債券のラインナップは異なるため、どんな商品があるのか尋ねてみると良いでしょう。

※上記はイメージであり、すべての金融商品に該当するものではありません

リスクとリターンを金融商品ごとに表すと上記の図になります。

リスクを取って大きなリターンを狙う場合におすすめの金融商品を紹介します。

不動産(主に宅地や建物)を購入し、他人に貸すことで家賃収入を得ることを目的とした投資手法です。

不動産投資は、手元資金だけではなく銀行などでローンを組み、手元資金以上に大きなお金で投資できることが醍醐味です。

不動産の周辺で都市開発などが起こると、資産価値が大きく上昇し、売却することで大きな利益が得られる可能性があります。

借り入れまでして資産価値が下落した場合には、大きな損失につながるため、不動産選びには充分な時間をかけて情報収集をすることがおすすめです。

立地の良い物件を自分で選定して安く購入した後、リノベーションなどを行い、物件の魅力を高めて売却する人もいます。

このようにDIYの部分が多い投資のため、それらを面倒に感じる人には向いていないでしょう。

投資家から集めたお金を運用の専門家が株式や債券に投資をする商品のこと

1つの投資信託を購入することで、さまざまな資産や国、地域に分散投資することができます。

また、国の投資制度であるNISAは投資信託を活用した制度であり、NISA口座を通して投資信託を運用すると運用益が非課税になります。

さらに、国の私的年金制度の1つであるiDeCo(個人型確定拠出)では運用できる商品のタイプとして「元本変動型」があり、元本変動型では投資信託を選択することができます。

iDeCoもNISAと同様に運用益が非課税となり、掛金は所得控除の対象となります。

預金が5000万円を超えたら、預貯金にすべて置いておくことは控えましょう。

必要な資金以外は、少しでも増える金融商品に投資をすることでインフレリスクに備えましょう。

銀行預金のメリットはいつでも必要な時に制限なく使えることです。大きな金額が必要な場合は、銀行窓口が必要ですが、少額であればATMで引き出すことができます。

また、元本割れのリスクがなく、預金保険制度で一定額まで保証されます。万が一の際に、すぐ使える資金を確保するには、銀行預金が最適です。

一方で、銀行預金のデメリットは、お金が増えにくいことです。

日本は特に先進国の中でも低金利の金融政策が続いているため、物価上昇によって現金の価値が目減りしてしまいます。

人によっては、預貯金が適切な選択になることもあります。例えば、数年以内に資金の入用がある場合です。

短い期間で運用することは、元本割れのリスクを高めることにつながります。

目先の出費が見えている場合は、無理に資産運用する必要はなく、預貯金に置いておきましょう。

これまで貯めてきた大切な資産の運用に悩んだら、マネイロコンシェルに相談してみませんか。

マネイロコンシェルは、保険会社や証券会社、銀行などの大手金融機関で実績を持ち、総合的にアドバイスができるお金の専門家です。

投資信託や債券などの有価証券と生命保険の両方に詳しく、中立的な視点でそれぞれのメリットとデメリットを比較し、相談者に合った運用方法を選ぶサポートをします。

富裕層にとって頭を悩ませる相続の対策や、家族の資産も含めてトータルでアドバイスが可能です。

相談やアフターフォローも含めて相談料はかからないため、安心して資産運用を始められます。

≫マネイロコンシェルに無料相談

預貯金や預貯金を含む金融資産を5000万円以上保有しているのは少数派といえるでしょう。

夫婦二人以上世帯の場合、老後65歳以降5000万円で10~15年程度は生活できるものの、どんな生活を送りたいかによって5000万円では足りない可能性があります。

一方で、5000万円だけではセミリタイアは厳しいものの、資産運用を取り入れることでリスクを抑えながらしっかり資産を増やすことが期待できます。

預貯金としてまとまったお金を置いておくだけではなく、現在保有している資産を効率的に増やす方法を知りたい方は、一度資産運用のプロに相談してみてはいかがでしょうか。

»まとまったお金をどう運用する?あなたのケースでシミュレーション

老後資金金が気になるあなたへ

これからの人生を豊かに暮らすために、老後資金の準備は大切です。マネイロでは、将来資金を賢く準備するための無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶老後資金のやりくりはどうする?:無料のオンライン相談窓口

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

都留文科大学卒。大和証券株式会社にて、主にリテール営業に従事。株式、投資信託の販売など、資産運用コンサルティング業務に携わる。現在は個人向け資産運用会社にて、運用に関するコンサルティング業務を行っている。顧客に寄り添う営業をモットーとし、特に若い世代へ資産運用の必要性を伝えるべく、日々精力的に活動中。外務員一種保有。