50代の平均貯金額と中央値!理想はいくら?賢いお金の貯め方・増やし方をプロが解説

無料診断:あなたの老後に必要な金額はいくら?簡単シミュレーション

「50代、周りはいくら貯金をしている?」「今の貯金額で老後は安心して過ごせる?」と、現在の資産状況で将来困らずに生活できるかどうか悩んでいる人も少なくないでしょう。

50代は老後までの間、資産を減らさずに効率よくお金を貯めていくことが大切になります。

一方で、50代はまとまったお金を活用しやすくなる年代です。預貯金を続けるよりも、資産運用を始めた方がお金を効率よく増やすことができるケースもあります。

本記事では「50代の理想の貯金額はいくら?」と悩んでいる50代に向けて、貯金額と貯蓄額の平均値・中央値を参考に、50代の理想の貯金額とおすすめの資産運用についてお金のプロが解説します。

※本記事では「貯金額=預貯金額」「金融資産保有額=貯蓄額」と表記しています

※貯蓄額は預貯金以外に保険や有価証券なども含んだ金額としています

- 50代の貯蓄額は二人以上世帯で「平均値が1611万円、中央値が745万円」、単身世帯で「平均値が2288万円、中央値が555万円」

- 50代の預貯金額は二人以上世帯で「平均663万円」、単身世帯で「平均839万円」

- 50代の老後に向けた理想の貯金額・貯蓄額は「(支出-収入)×12ヶ月×20~25年」で算出する

将来資金が気になるあなたへ

将来、豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶40代からの老後資金作り:30分の無料オンラインセミナー

▶50代からの老後資金作り:30分の無料オンラインセミナー

50代の貯金額・貯蓄額【全体】

50代全体の貯金額・貯蓄額について、金融広報中央委員会が実施した「家計の金融行動に関する世論調査(令和5年度)」を参考にデータを見てみましょう。

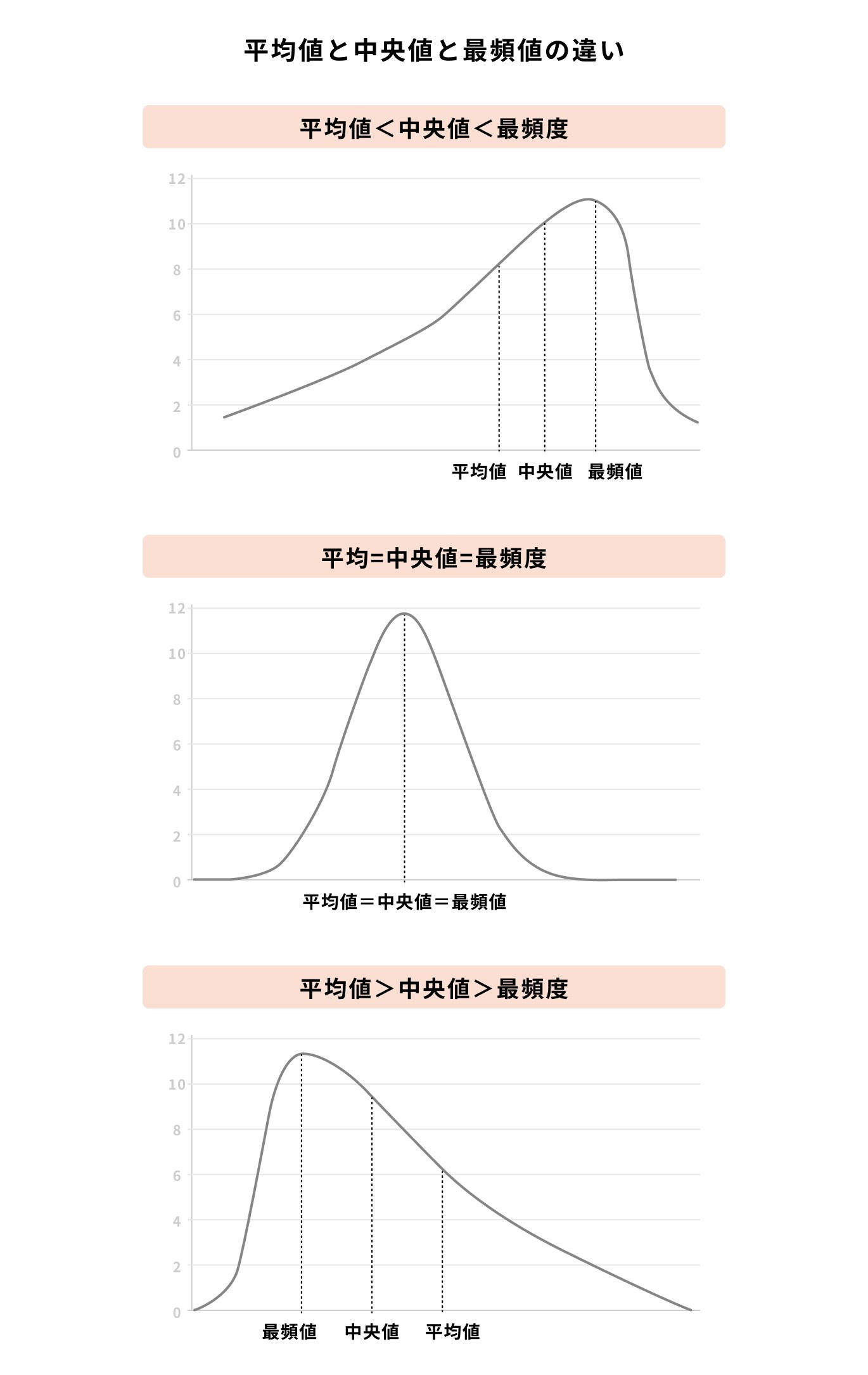

データの見方:平均値と中央値と最頻値の違い

50代の貯金額について説明する前に、データの見方について説明します。

平均値とは、データの合計をデータの個数で割った値です。中央値とはデータを小さい順に並べた時、ちょうど真ん中にある値です。

一方で、最頻値とはデータの中で最も頻繁に現れる値です。

データを見る際は平均値を見て判断することが多いですが、平均値では実態が掴めないことがあります。

平均値以外に、中央値や最頻値も参考にすると良いでしょう。

50代の預貯金額

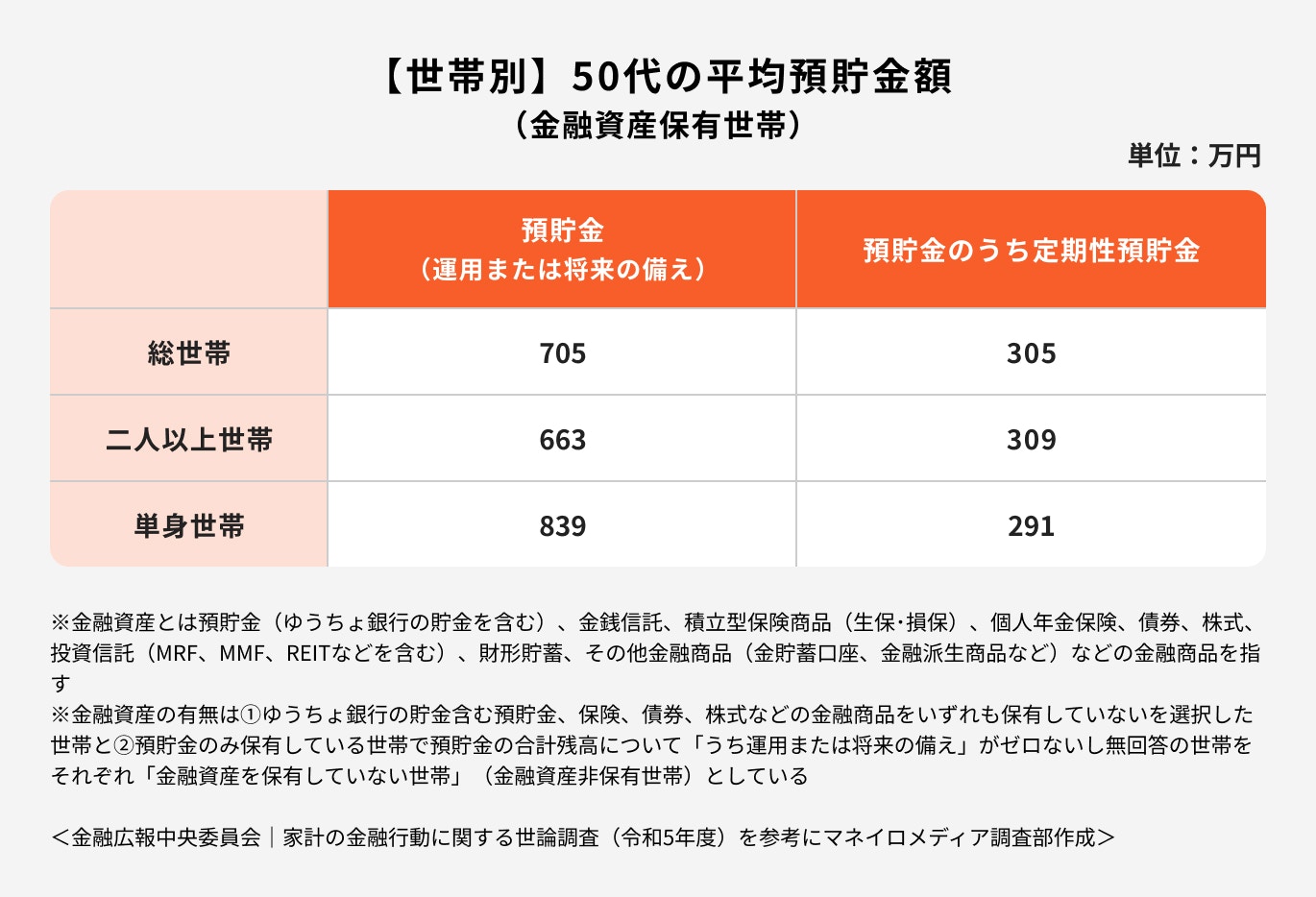

まずは、50代で金融資産を持っている人が、預貯金をどれくらい保有しているのかを見てみましょう。

50代総世帯の預貯金の平均額は705万円です。

世帯別に見ると、二人以上世帯の平均額が663万円、単身世帯の平均額が839万円となっています。

二人以上世帯よりも単身世帯の方が預貯金額は多い結果となっております。

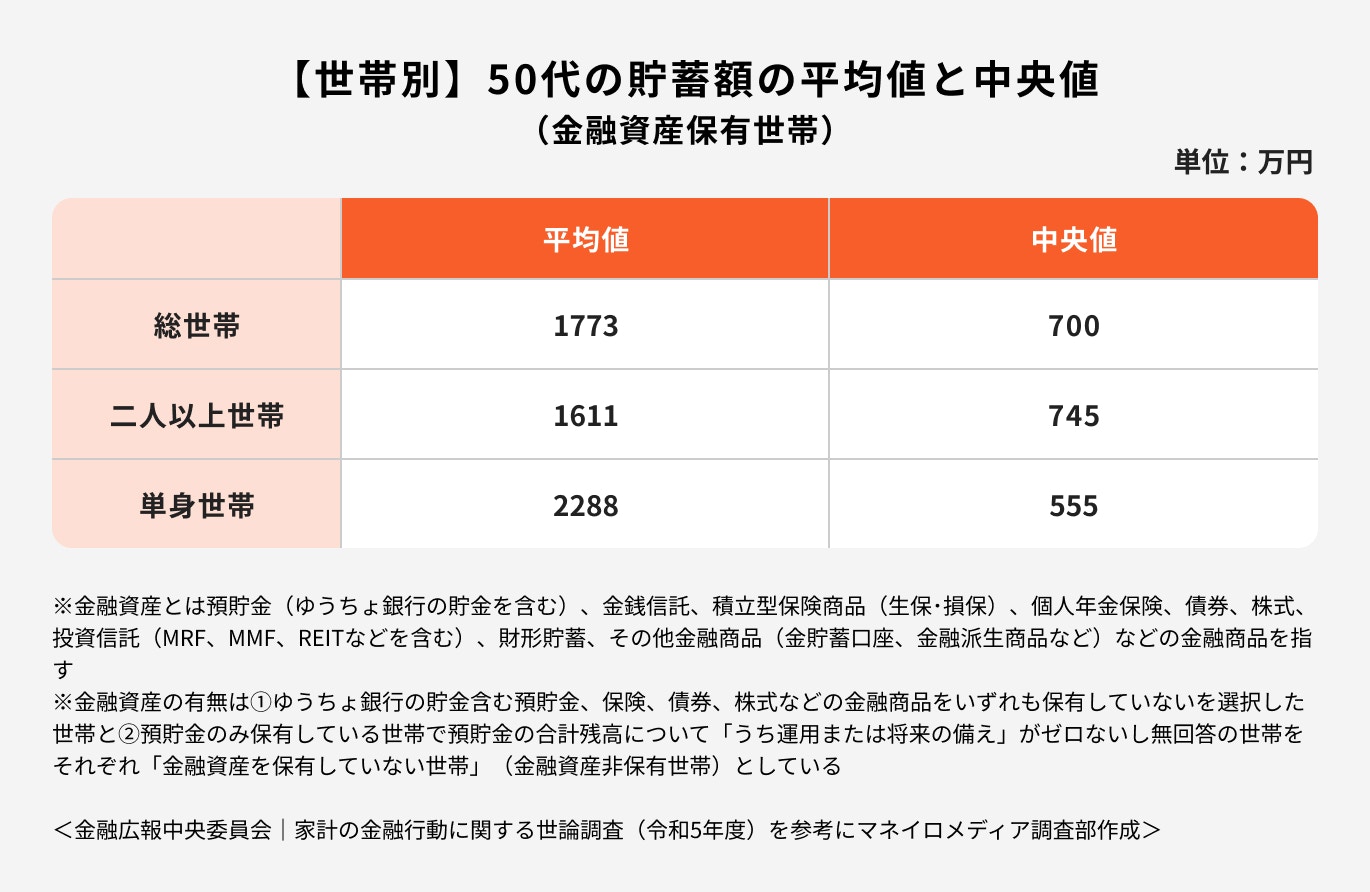

50代の貯蓄額

続いて、預貯金以外も含めた金融資産の保有額(貯蓄額)を見てみましょう。50代総世帯の貯蓄額の平均は1773万円と、かなり多い金額です。

ただし、中央値は700万円であるため、多額の貯蓄を持っている人が平均を押し上げている可能性があります。

50代では、中央値の700万円に近い貯蓄額を保有している人が多いと推測されます。

50代の貯金額・貯蓄額【ケース別】

50代の貯金額・貯蓄額について、ケース別に詳しく見ていきましょう。

(参考:家計の金融行動に関する世論調査(令和5年度)|金融広報中央委員会)

年収別

年収が上がるほど、貯蓄額も概ね増加傾向です。

年収500万円を超えるくらいから貯蓄が増えており、年収500万円未満では貯蓄はかなり少なくなっています。

また、年収700万円未満の場合、平均値と中央値に大きく差が出ているため、同じ年収帯でもきちんと貯蓄ができている人とあまりできていない人で分かれているようです。

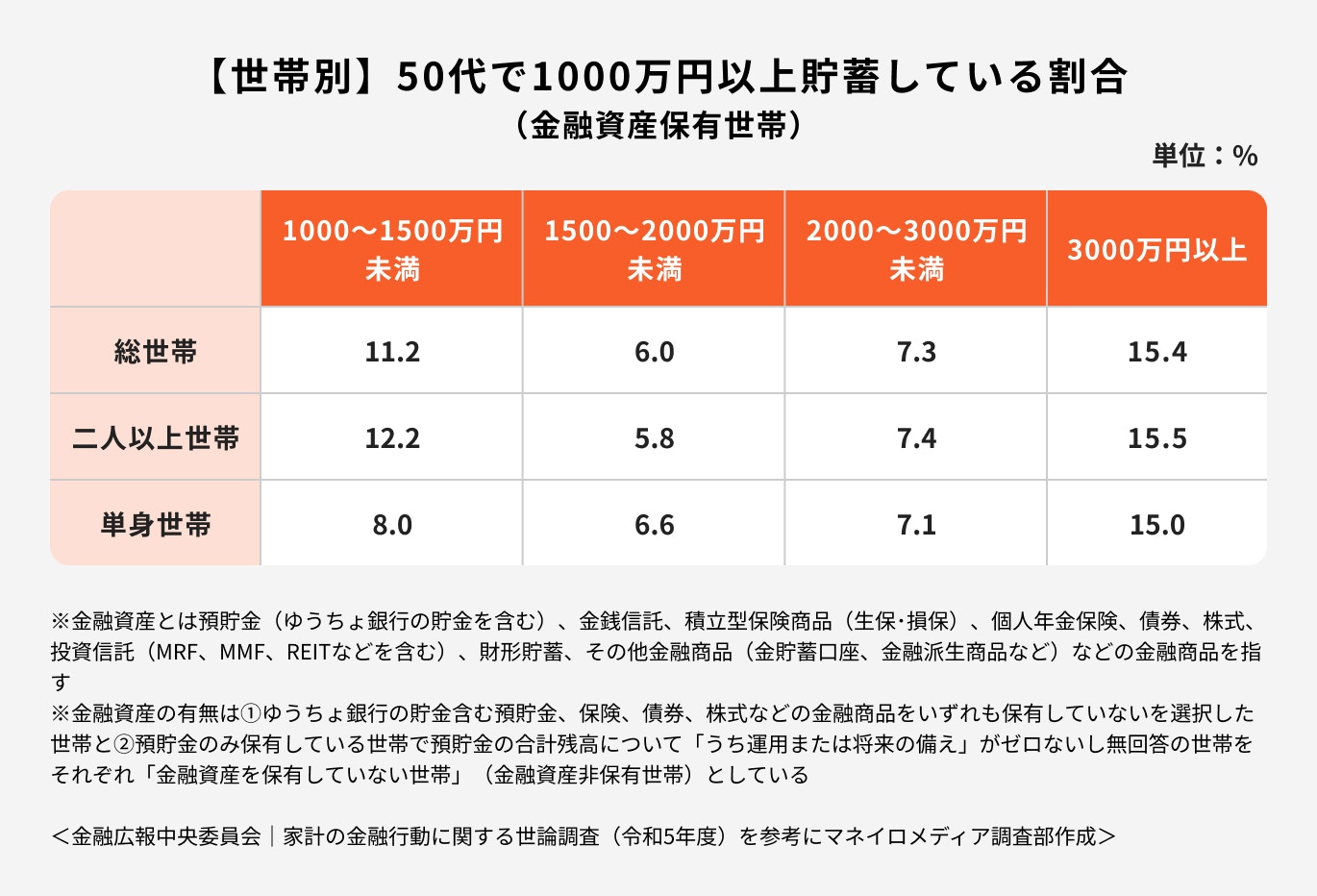

貯蓄が1000万円以上の割合

50代で貯蓄がある人のうち、1000万円以上貯蓄している総世帯の割合は約40%です。そのうち1000~1500万円の人は11.2%と比較的多いようです。

また、1500~2000万円は6.0%、2000~3000万は7.3%と少なめで、3000万円以上の貯蓄がある人が15.4%と最も多くなっています。

貯蓄なしの割合

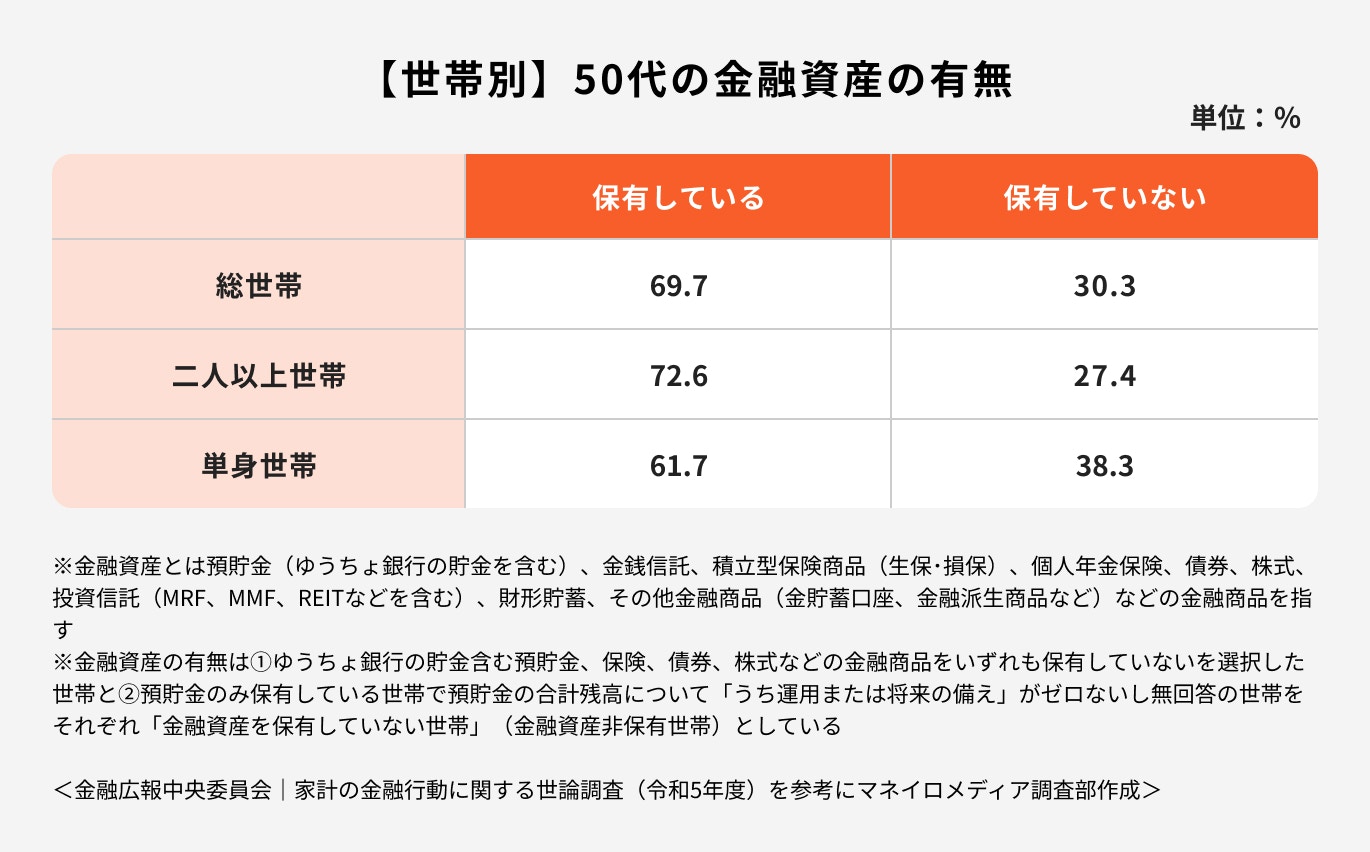

50代で金融資産を保有していない(貯蓄がない)総世帯の割合は30.3%です。

貯蓄を持っている人の中では1000万円以上の貯蓄がある人が多いですが、実際には50代の約3割は貯蓄がありません。

貯蓄がある人とない人に二極化していることがわかります。

50代独身男性・独身女性の貯蓄額

<引用:2019年全国家計構造調査 所得に関する結果及び家計資産・負債に関する結果 結果の概要>

「2019年全国家計構造調査」より、独身男性、独身女性の貯蓄の平均額を見てみましょう。独身の場合、男性も女性も60代までは年齢が上がるほど貯蓄が増えています。

50代独身男性の貯蓄額は1477万円、50代独身女性の貯蓄額は1110万円となっており、まとまった貯蓄を持っていることがわかります。

(参考:2019年全国家計構造調査 所得に関する結果及び家計資産・負債に関する結果 結果の概要)

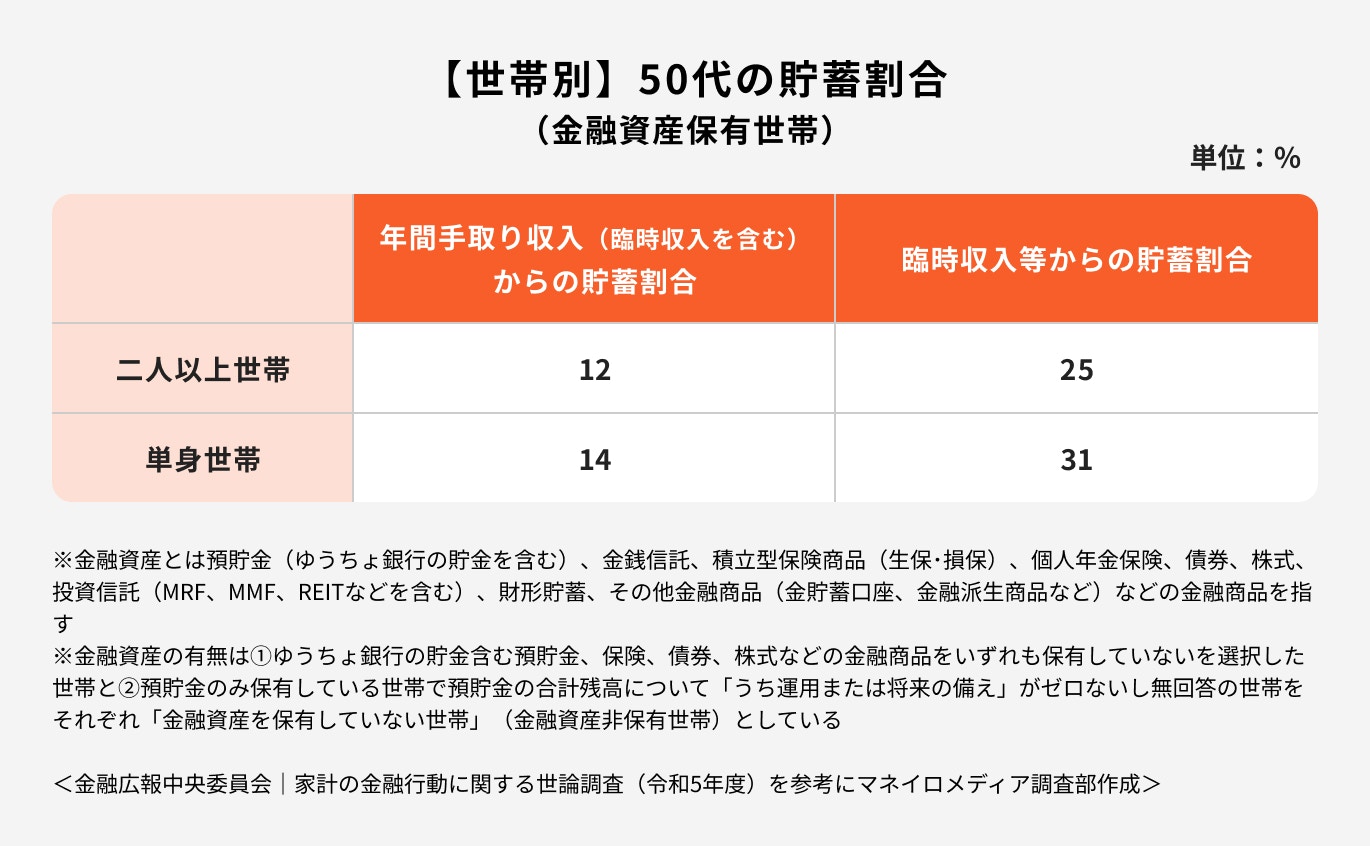

50代の毎月の貯蓄割合

金融広報中央委員会が実施した「家計の金融行動に関する世論調査(令和5年度)」によると、50代は年間手取り収入の12%〜14%を貯蓄していることがわかります。

また、臨時収入の約4分の1~3分の1を貯蓄しています。

参考)50代の毎月の生活費

<引用:月々の生活費は平均していくらくらい?|公益財団法人生命保険文化センター>

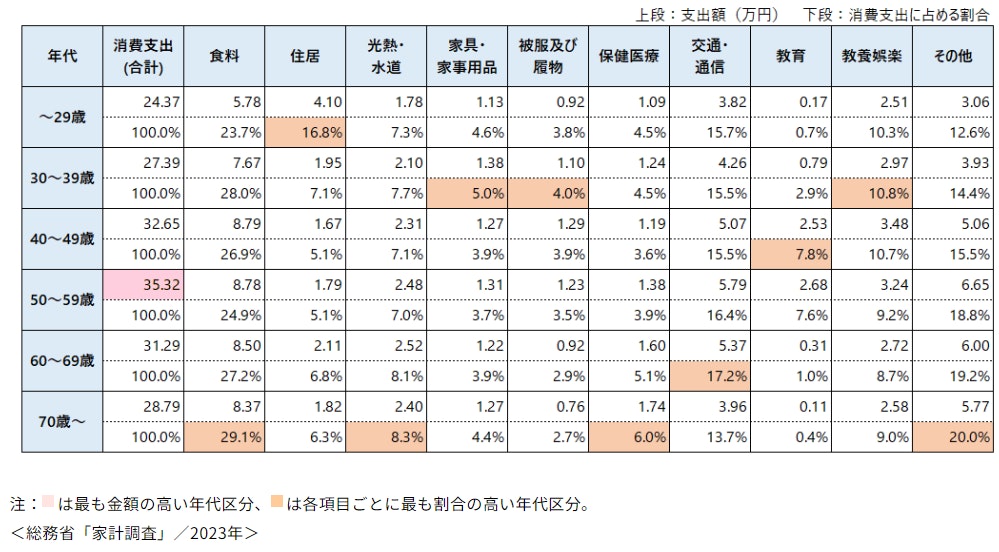

総務省の家計調査(2023年)によると、世帯主が50代である2人以上の勤労者世帯の毎月の消費支出(生活費)の平均は35.32万円です。

すべての年代の中で、50代が最も生活費の支出額が多くなっています。

生活費のうち最も支出が多いのは食費で8.78万円、その他では交通・通信費が5.79万円となっています。

(参考:月々の生活費は平均していくらくらい?|公益財団法人生命保険文化センター)

参考)50代男女の平均年収

<引用:2019年全国家計構造調査 所得に関する結果及び家計資産・負債に関する結果|総務省>

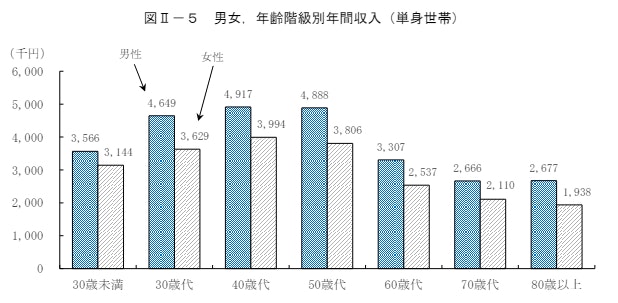

50代の独身男女の平均年収について見てみましょう。独身の人の年収は、30代から50代まで大きく変わりません。

50代独身男性の年収は488万円、独身女性の年収は380万円です。男性も女性も、50代は40代よりやや少なくなっています。

なお、60代からは年収が下がるため、50代までにしっかり貯蓄しておく必要があります。

(参考:2019年全国家計構造調査 所得に関する結果及び家計資産・負債に関する結果|総務省)

50代の理想の貯金額・貯蓄額

50代の貯金額・貯蓄額の理想額はいくらなのか、気になっている人も多いのではないでしょうか。

50代は老後を視野に入れた貯蓄が必要となってくる世代です。

まずは老後に必要な金額を算出しましょう。

老後に備えた貯金額の算出方法

老後には現役時代よりも収入が減るのが一般的です。毎月の収入で毎月の支出をカバーできない場合、貯蓄に頼らざるを得ません。

厚生労働省の簡易生命表(令和4年)によると、日本人の平均寿命は男性が81.05歳、女性が87.09歳です。

60歳で退職したとしても、老後は20〜25年程度はあります。老後に必要な貯蓄額の概算は、次の計算式で出せます。

Q.年金は将来いくらもらえる?

老後の収入の柱となるのが年金です。老後に必要な貯蓄額を考えるために、将来年金をいくらもらえるのかを把握しておかなければなりません。

厚生労働省が公表している「令和4年度 厚生年金保険・国民年金事業の概況」によると、厚生年金に加入していた人(主に会社員)の年金額の平均は月14万4982円です。

国民年金のみに加入していた自営業者等の場合には、年金額の平均は月5万6428円で、会社員の半分以下となっています。

(参考:令和4年度厚生年金保険・国民年金事業の概況|厚生労働省年金局 )

Q.退職金はいくらもらえる?

老後の生活費に充てられるものとして、退職金もあります。

厚生労働省が行った就労条件総合調査(令和5年)によると、勤続25年以上かつ45歳以上の定年退職者の退職金の平均額は、

- 大学・大学院卒の場合:1896万円

- 高校卒で管理・事務・技術職の場合:1682万円

- 高校卒で現業職の場合:1183万円

となっています。

退職金をもらえる人は、退職金を老後のための貯蓄に回すことを考えましょう。

(参考:令和5年就労条件総合調査概況|厚生労働省)

老後に必要な理想の貯金額

老後に必要な貯金額を計算する前提として、老後の生活費がどれくらいかかるかを知っておきましょう。

生命保険文化センターの「2022(令和4)年度生活保障に関する調査」によると、夫婦2人で老後生活を送るうえで必要と考えられている最低日常生活費は23.2万円です。

さらに、ゆとりある生活を送るためには14.8万円を上乗せした38万円が必要とされています。

上乗せ費用の使い道としては、旅行やレジャー、日常生活の充実、趣味や教養、身内との付き合いなどが多くなっています。

老後に必要な貯金額は、どのように生活したいかによって変わってきます。平均以上に介護費や医療費などがかかるケースも多いでしょう。老後の生活費は余裕を持って準備しておく必要があります。

ここでは、平均額程度の年金をもらう人の場合、老後の生活費がどれくらい不足するかを考えてみます。

(参考:2022(令和4)年度生活保障に関する調査|公益財団法人生命保険文化センター)

計算例)夫婦の場合

夫が会社員(大卒)、妻が夫の扶養内で働いてきた夫婦で考えてみましょう。

妻の年金は国民年金だけなので、夫婦が受け取る年金額は20.1万円です。老後生活を25年として計算します。

老後最低限の日常生活を送る場合、不足する額は

最低限の日常生活を送る場合には退職金があれば何とかなりそうです。

一方、老後ゆとりある生活を送りたい場合には、

退職金を充てた場合

5370万円-1896万円=3474万円

となり、退職金全額を生活費に充てるとしても、3000万円以上不足することになります。

計算例)独身の場合

総務省の「家計調査報告 家計収支編(2023年)」によると、65歳以上の単身無職世帯の消費支出の平均は14万5430円です。

一方、可処分所得は(社会保険料などを除く手取り収入)は11万4663円となっており、毎月約3.8万円の赤字が発生します。

老後生活を25年と仮定すると、老後に必要な資金は

となり、1140万円が不足します。

退職金を老後の生活費に充てられない場合には、この金額を貯蓄しておかなければなりません。

もちろん、ゆとりある生活を送るためには、さらに上乗せした資金が必要になります。

(参考:家計調査報告 〔 家計収支編 〕 2023年(令和5年)平均結果の概要|総務省統計局)

効率よくお金を増やすなら資産運用がおすすめ

老後の生活費は年金だけでは不足することが多くなります。また、実際に老後を何年生きるかもわかりません。

生活費以外に、介護等でお金がかかる可能性もあります。老後資金はできるだけ余裕を持って計画的に準備しておくのがおすすめです。

老後資金を準備するために、資産運用を考えてみましょう。資産運用とは預貯金や投資によって資産を効率的に増やすことです。

預貯金だけではお金を増やせません。利回りの良い商品に投資することで、お金を効率よく増やせる可能性があります。

参考)50代が保有している金融商品の割合

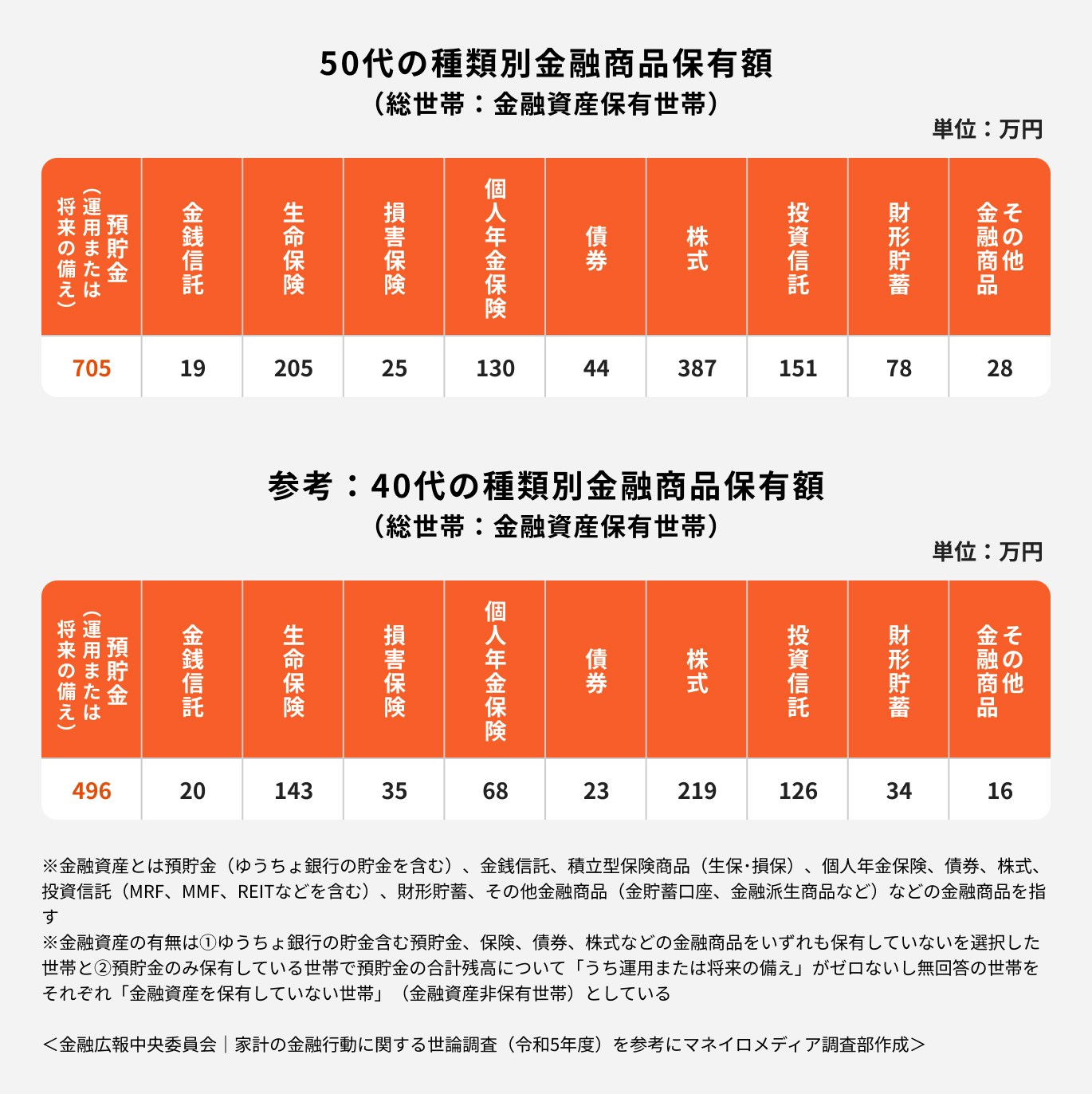

50代が保有している金融商品の平均額を見ると、預貯金が705万円と最も多くなっています。

ちなみに、40代の預貯金の平均額は496万円となっており、年代が上がると預貯金額も大幅に増えていることがわかります。

50代の場合、預貯金以外では株式、生命保険、投資信託、個人年金保険の順に保有額が多くなっています。

50代で資産運用を始める時のポイント

50代で資産運用を始める場合、老後資金が必要になるまであまり年数がありません。

ハイリスク・ハイリターンな投資は避け、安全・確実な運用をすることが大切です。

資産を守りつつ運用することが大切

投資をする場合、リスクがあることも認識しておかなければなりません。運用が上手くいけばお金は増えますが、逆にお金が減ってしまう可能性もあります。

何かあった時のために、ある程度の貯金は必要です。生活防衛資金を確保したうえで、余裕資金で投資するようにしましょう。

また、資産を守るためには、1つの商品にまとめて投資するのではなく、分散投資をするのが効果的です。

将来資金が気になるあなたへ

将来、豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶40代からの老後資金作り:30分の無料オンラインセミナー

▶50代からの老後資金作り:30分の無料オンラインセミナー

50代におすすめの資産運用

資産運用にはさまざまな方法があります。ここからは、50代におすすめの資産運用方法を説明します。

それぞれの方法の特徴を理解し、自分に合った方法を選びましょう。

積立投資

積立投資は少額からでも始められるため、投資初心者にもおすすめです。

積立投資ができるおすすめの制度として「NISA」があります。

NISA

NISAとは毎月一定額までの投資について、運用益にかかる利益が非課税になる制度です。

2024年には従来のNISAを拡充した新NISA(新しいNISA)がスタートしています。これから投資を始める人はNISAを活用するのがおすすめです。

新NISAにはつみたて投資枠と成長投資枠の2つの枠が設けられていますが、両方の投資枠で積立投資ができます。

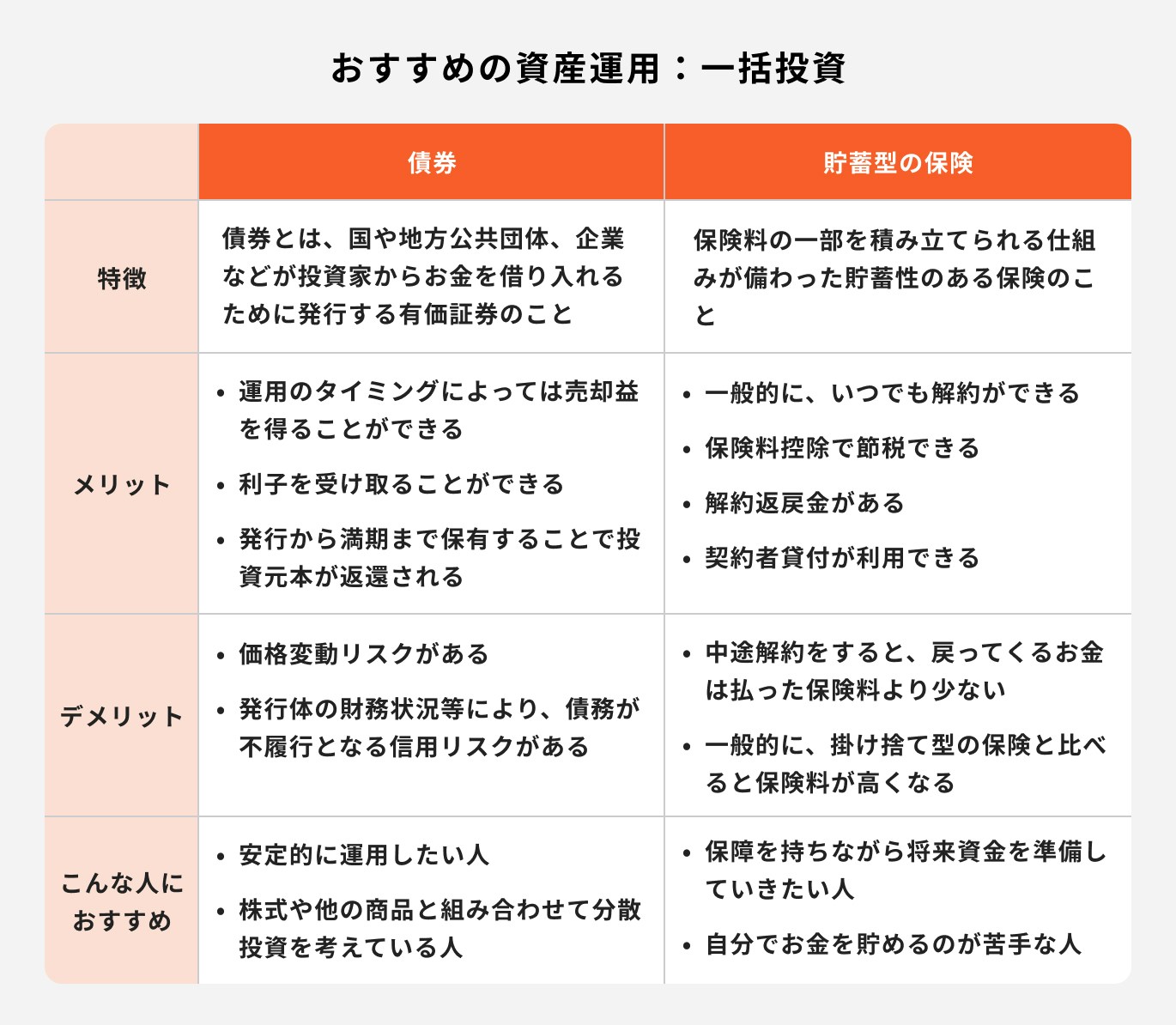

一括投資

50代では、まとまったお金を貯蓄できている人も多いのではないでしょうか。

まとまったお金の一部を比較的安全性が高い金融商品に一括投資することで、預貯金よりも効率的にお金を増やすことが期待できます。

債券

国や地方公共団体、会社などが資金調達をする際に発行する借用証書のこと

他の金融商品に比べて安全性が高く、一括投資をする際にはおすすめの商品です。

債券を保有している期間中は、定期的に利子を受け取れます。償還日には額面通りの金額の返還が受けられますが、償還期限前に売却して換金することも可能です。

債券を償還日まで保有する場合には、価格変動リスクは発生しません。ただし、発行している企業等の信用力低下等により換金できなくなるリスクはあります。

貯蓄型の保険

保険料の一部が積み立てられ、満期時または解約時にお金を受け取れる保険のこと。終身保険、養老保険、個人年金保険などが該当する

貯蓄型保険の場合、保険料を払っている期間中は生命保険控除が受けられるため、税金が安くなるメリットもあります。

ただし、中途解約した場合、戻ってくるお金は払った保険料より少なくなってしまう点はデメリットです。

貯蓄をしながら万一の時の保障が得たい場合には、貯蓄型保険を活用しましょう。

まとめ:50代は老後に向けて賢く貯蓄を

50代で貯蓄がある人は7割で、3割は貯蓄がありません。貯蓄がある人では1000万円以上を持っている人が多いという二極化傾向があります。

老後の生活費は年金だけでは不足するのが一般的です。50代で貯蓄がない人も、老後に向けて貯蓄を始めましょう。

貯蓄を始めるなら、目標額を決める必要があります。年金額や退職金額を確認し、老後のためにいくら準備するかを決めましょう。

老後の生活費を貯蓄するには、預貯金だけではなく、投資を活用して資産運用するのがおすすめです。

50代からはリスクを抑えた方法で着実な資産形成を目指しましょう。

将来資金が気になるあなたへ

将来、豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶40代からの老後資金作り:30分の無料オンラインセミナー

▶50代からの老後資金作り:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

執筆・監修

森本 由紀

- ファイナンシャルプランナー/AFP(日本FP協会認定)/行政書士

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。