関連記事

無料診断:本当に必要な老後資金がわかる

「老後資金は4000万円必要」という見解があります。しかし、「老後資金として貯蓄が必要なことはわかっていても、4000万円もとても用意できない」という人が多いのではないでしょうか。

老後資金として用意しておくべき金額は、家族構成やライフスタイル、年金・退職金の額などによって変わります。自分の場合にはいくら準備すれば良いのかを試算することが大切です。

老後資金はすぐには準備できません。必要な金額を試算したら、できるだけ早く貯蓄を始めることをおすすめします。

本記事では、老後資金として必要な金額や準備方法、資金づくりのポイントなどをお金の専門家がわかりやすく解説します。

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶年金の基本と老後資金準備:スマホで見れる無料セミナー

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶オンライン無料相談:老後の資金計画を専門家に相談

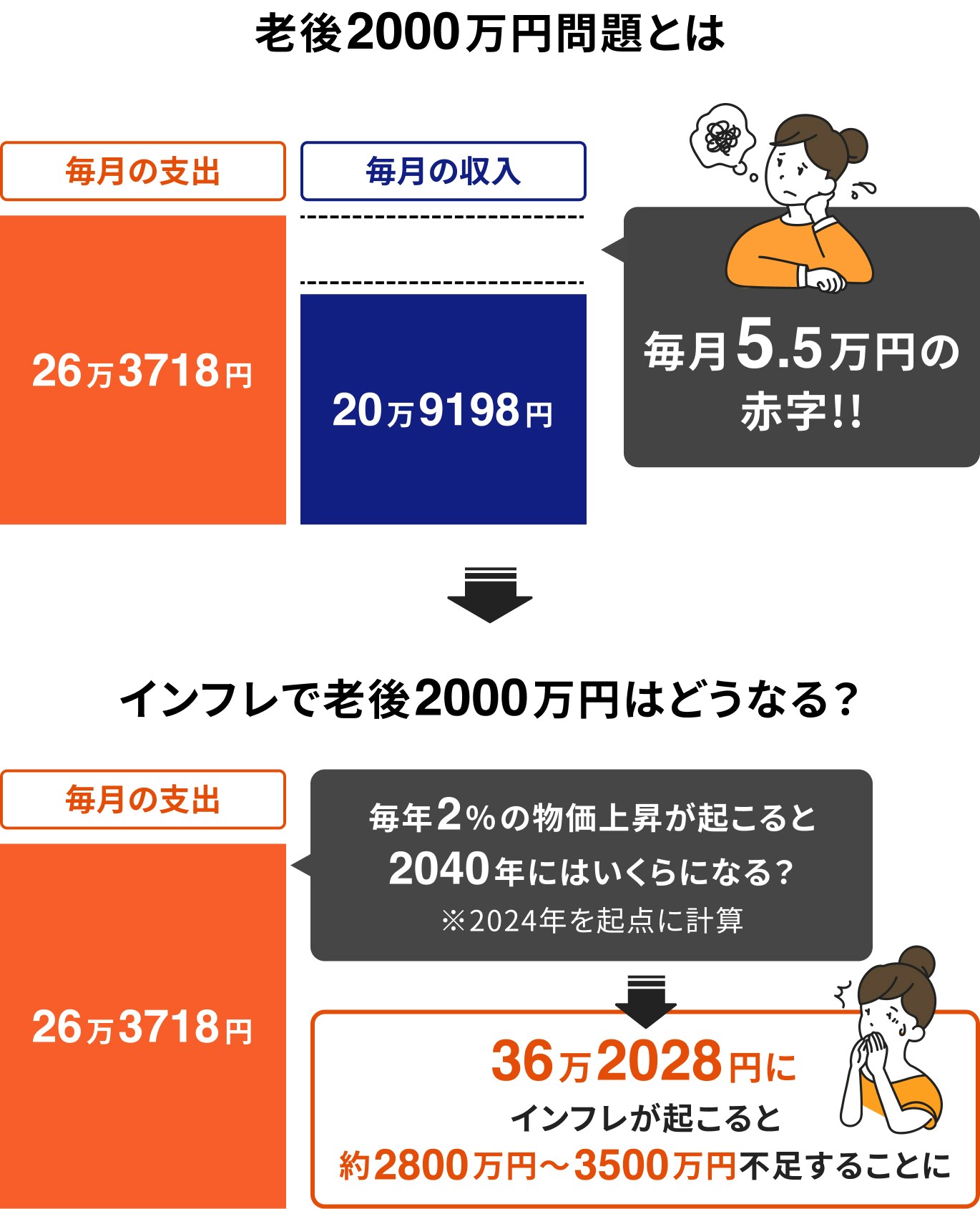

老後2000万円問題とは、2019年に金融庁の金融審議会「市場ワーキンググループ」が公表した報告書を発端に世間を騒がせた議論です。

報告書では、夫65歳以上、妻60歳以上の平均的な高齢夫婦2人世帯をモデルケースに、老後の生活費の不足額を算出しています。

老後には公的年金が支給されますが、公的年金をもらっても生活費としては十分ではなく、不足額は20年で約1300万円、30年で約2000万円にのぼるとされています。

老後2000万円問題のもとになった報告書では、2017年度の総務省「家計調査」のデータを使って試算を行っています。

2017年度家計調査では、高齢夫婦無職世帯(夫65歳以上、妻60歳以上)の1ヶ月の平均実収入は20万9198円、平均実支出は26万3718円となっています。

支出の方が大きいため、毎月の生活費は赤字となり、赤字額は次のとおり約5.5万円です。

老後の期間を30年と仮定した場合には、トータルの赤字額は次のとおり約2000万円となります。

なお、高齢夫婦無職世帯の実収入のうち社会保障給付は19万1880円となっており、収入源はほとんど公的年金です。

公的年金だけでは毎月の生活費は赤字となり、老後生活が30年続くと仮定すると約2000万円の不足が生じることになります。

老後資金として2000万円も貯蓄できないと不安になる人も多いでしょう。実は老後資金は2000万円あれば十分とは限りません。今後インフレが続く可能性があるためです。

インフレとは物やサービスの値段が継続的に上昇している状態です。物価が上がると、生活費として必要な金額が増えます。老後資金を使う頃にはお金の価値が下がっており、2000万円では足りない可能性もあります。

仮に物価上昇率を2%とすると、老後のために必要な金額は約2800万円〜3500万円になるとも言われています。

老後資金が2000万円必要というのは、2017年時点のお金の価値を基準に試算した結果です。将来的には、必要な金額は4000万円程度になるとも言えるでしょう。

実際には、老後資金として必要な額は、ライフスタイルや年金額などによって変わります。2000万円、4000万円という金額だけを見て惑わされないようにしましょう。

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶年金の基本と老後資金準備:スマホで見れる無料セミナー

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶オンライン無料相談:老後の資金計画を専門家に相談

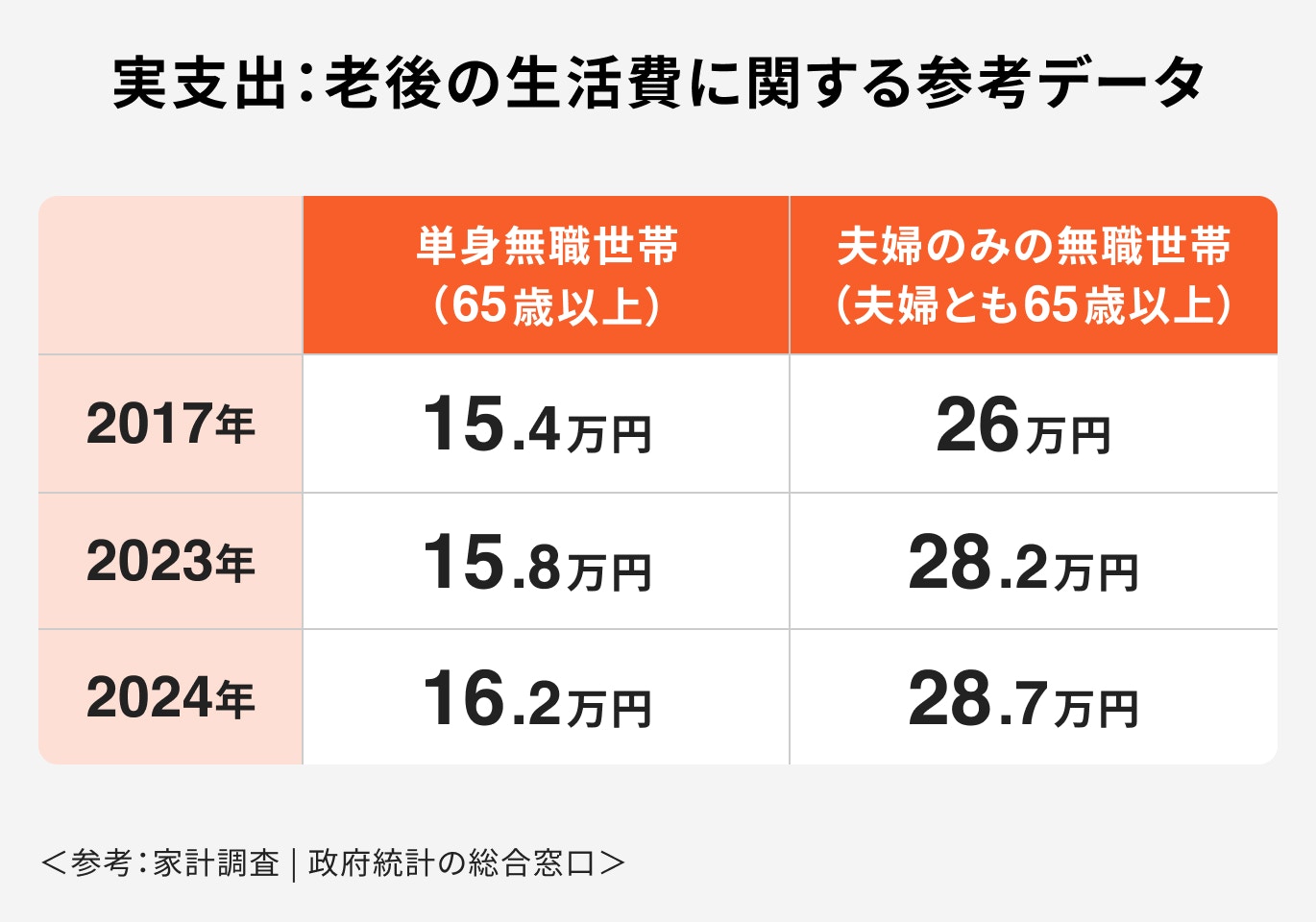

老後資金を計算するにあたって、老後の支出や収入を把握する必要があります。老後にかかる生活費、年金や退職金の額について、公表されているデータから見てみましょう。

表は、総務省の家計調査(家計収支編)によると、65歳以上の単身無職世帯、夫婦とも65歳以上の夫婦のみ無職世帯の1ヶ月あたりの生活費です。

一人暮らしの場合の生活費は15~16万円程度ですが、二人暮らしになると30万円近くはかかることがわかります。

夫婦二人世帯に関しては、「生命保険文化センターの「生活保障に関する調査(2022年)」の調査結果も参考になります。

同調査では、夫婦二人の老後の最低日常生活費、ゆとりある老後生活費として次の金額が必要とされています。

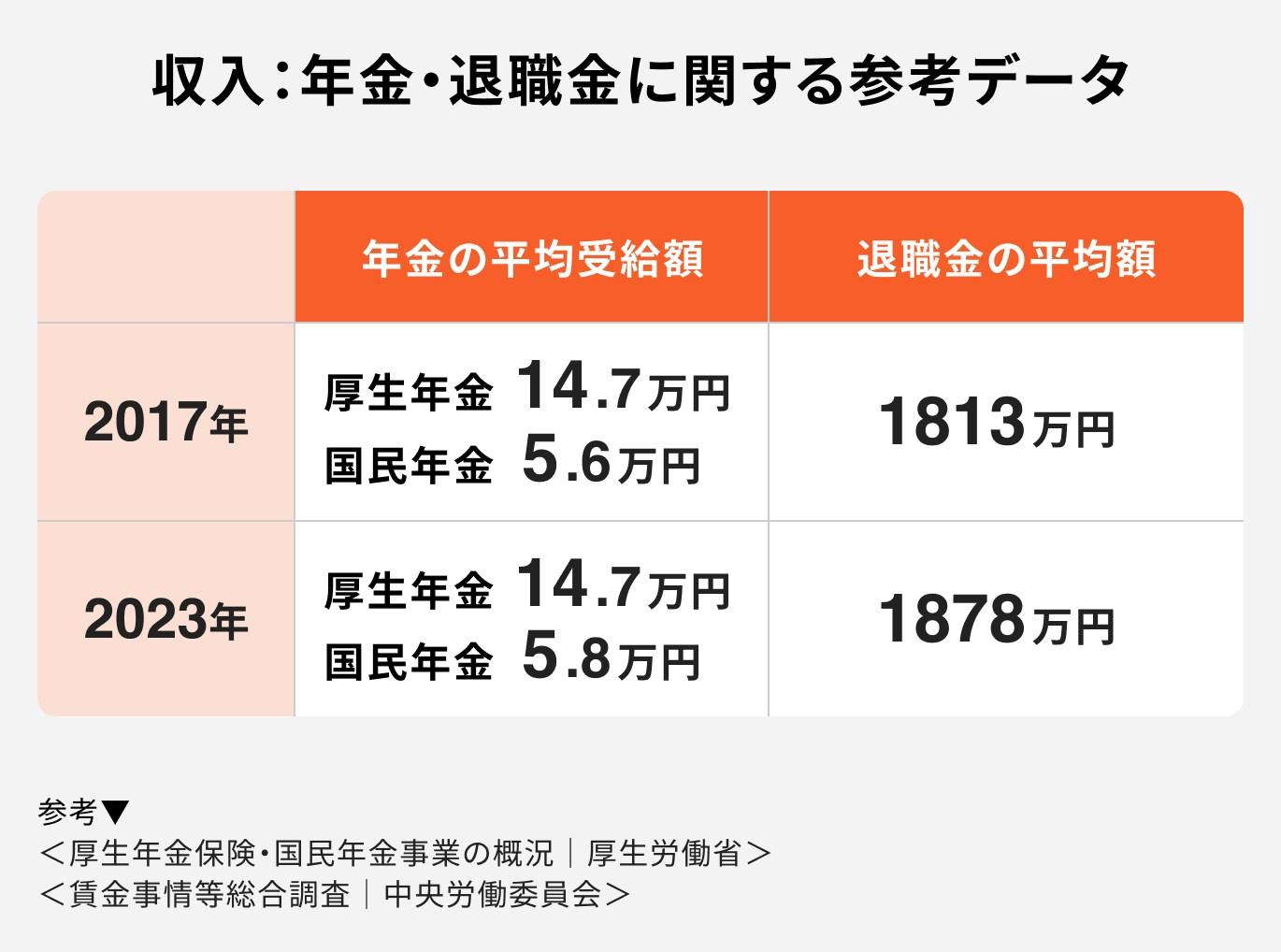

老後資金に充てられる収入として、年金と退職金があります。

表の「年金の平均受給額」は、厚生年金をもらっている人の平均年金月額(国民年金分も含む)と国民年金単独の平均年金月額を表したものです。「退職金の平均額」は、定年退職の場合の全業種の平均額です。

公的年金には国民年金と厚生年金があり、会社員は両方受け取ることができますが、自営業者等は国民年金のみになります。

国民年金は加入期間によって、厚生年金は加入期間のほか、現役時代の給料額などによっても金額が変わります。

退職金は必ず支給されるとは限らず、支給される場合にも業種、学歴、勤続年数などによって金額は大きく変わってきます。

厚生労働省の「簡易生命表(令和5年)」によると、日本人の平均寿命は男性81.09歳、女性87.14歳です。

年金支給が開始される65歳から老後生活に入るとすれば、20~25年分の生活費が必要になります。

つまり、老後資金は次の計算式で算出できます。

以下、毎月の収入は年金のみ、老後生活が25年間続くと仮定し、ライフスタイル別に必要な老後資金を大まかに算出してみます。

(参考:令和5年簡易生命表の概況|厚生労働省)

会社員は厚生年金受給者となるため、年金月額を14.7万円とします。

毎月の支出を16.2万円とすると、必要な老後資金は

となります。

ただし、インフレ率2%で物価が上昇すると仮定すると、不足額は約740万円となります。

平均的な額の退職金をもらえると仮定すると、単身者の場合には不足分を賄えると考えられます。

会社員の夫は厚生年金受給者、専業主婦の妻は国民年金受給者となり、夫婦2人分の年金月額は20.5万円です。毎月の支出を28.7万円とすると、必要な老後資金は

です。

インフレ率2%の場合には、不足額は約4000万円となります。退職金1800万円とすると、退職金を老後資金に充てても2200万円程度資金が不足します。

夫婦2人分の年金月額を11.6万円、毎月の支出を28.7万円とすると、必要な老後資金の額は次のとおりです。

インフレ率2%の場合、約8400万円が必要ということになります。自営業者の場合には退職金もありません。他の方法で老後資金を準備しなかった場合、老後資金不足に陥ってしまう可能性が高いでしょう。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

毎月の収入や支出の平均額は、集計する年度によって変わります。

例えば、2020年には夫婦2人世帯の収支は黒字になっています。平均支出が減っているのは、コロナ禍で家で過ごす時間が増えたためでしょう。平均収入が増えているのは、給付金や補助金が支給された影響も考えられます。

老後資金の額は、いつを基準に計算するかで大きく変わります。また、年金額や退職金の額は人によって異なり、老後どのような生活を送りたいかによっても、かかる生活費が変わります。

「2000万円」「4000万円」という数字に惑わされず、自分の数字で判断することが大切です。

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶年金の基本と老後資金準備:スマホで見れる無料セミナー

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶オンライン無料相談:老後の資金計画を専門家に相談

老後の毎月の生活費は住居によって変わります。老後に賃貸住宅に住む人は家賃が発生するため、持ち家より住居費がかかることが多いでしょう。

一方で、持ち家では修繕費用やリフォーム費用がかかることがあります。老人ホームに入居する場合にもかかる費用が増えるでしょう。

老後の必要金額を算出するにあたって、老後の住まいをどうするかも考えておく必要があります。

(引用:家計調査報告家計収支編|2023年(令和5年)平均結果の概要)

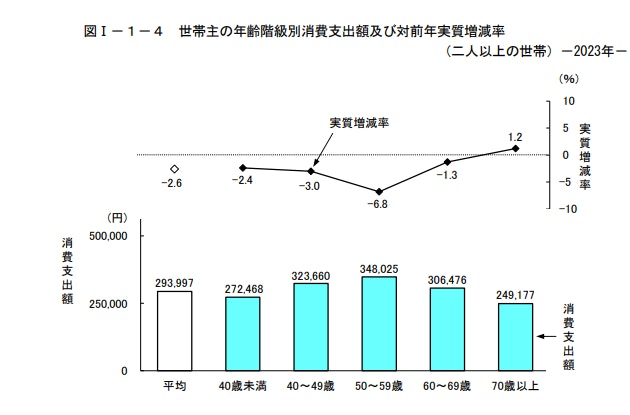

老後、年金生活に入ってからの収支も一定ではありません。一般的には、年齢が高くなるほど消費支出は減っていきます。

上の図は二人以上世帯の世帯主の年齢階級別の消費支出を表したものです。60代と70代以上では6万円近く消費支出に差があることがわかります。

老後生活の最初のうちは赤字が大きいかもしれませんが、年齢とともに不足分は少なくなります。

60歳や65歳時点の赤字額だけを基準に必要額を計算するのではなく、老後生活全体を考慮して算出するようにしましょう。

現在は高年齢者雇用安定法により、すべての企業に65歳までの雇用確保が義務付けられています。60歳で定年になっても、希望すれば65歳まで会社に残って働くことができます。

さらに、企業には70歳までの就業機会確保の努力義務も課されています。65歳以降も働く人は今後ますます増えるでしょう。

65歳以降も働くなら、必要な老後資金の額も変わります。60代後半の勤労収入も加えて必要な資金を計算してみましょう。

金融広報中央委員会の「家計の金融行動に関する調査(令和5年度)」によると、60代で金融資産を保有している世帯の保有額の平均値は2499万円、中央値は1200万円です。

預貯金の平均額は1090万円で金融資産の半分程度が預貯金となっています。

多くの世帯では老後生活に備えて、預貯金を中心に資金を準備していることが推測されます。

老後資金を準備するなら、預貯金だけに頼らない方が良いでしょう。金融商品に投資し、資産運用するのがおすすめです。

今後インフレが続くと物価が上昇し、老後に必要な金額も増えることになります。インフレになった場合、預貯金の価値は下がってしまいます。

インフレに強い資産に投資すれば、資産価値が低下するのを防ぎながら、老後資金を準備できます。

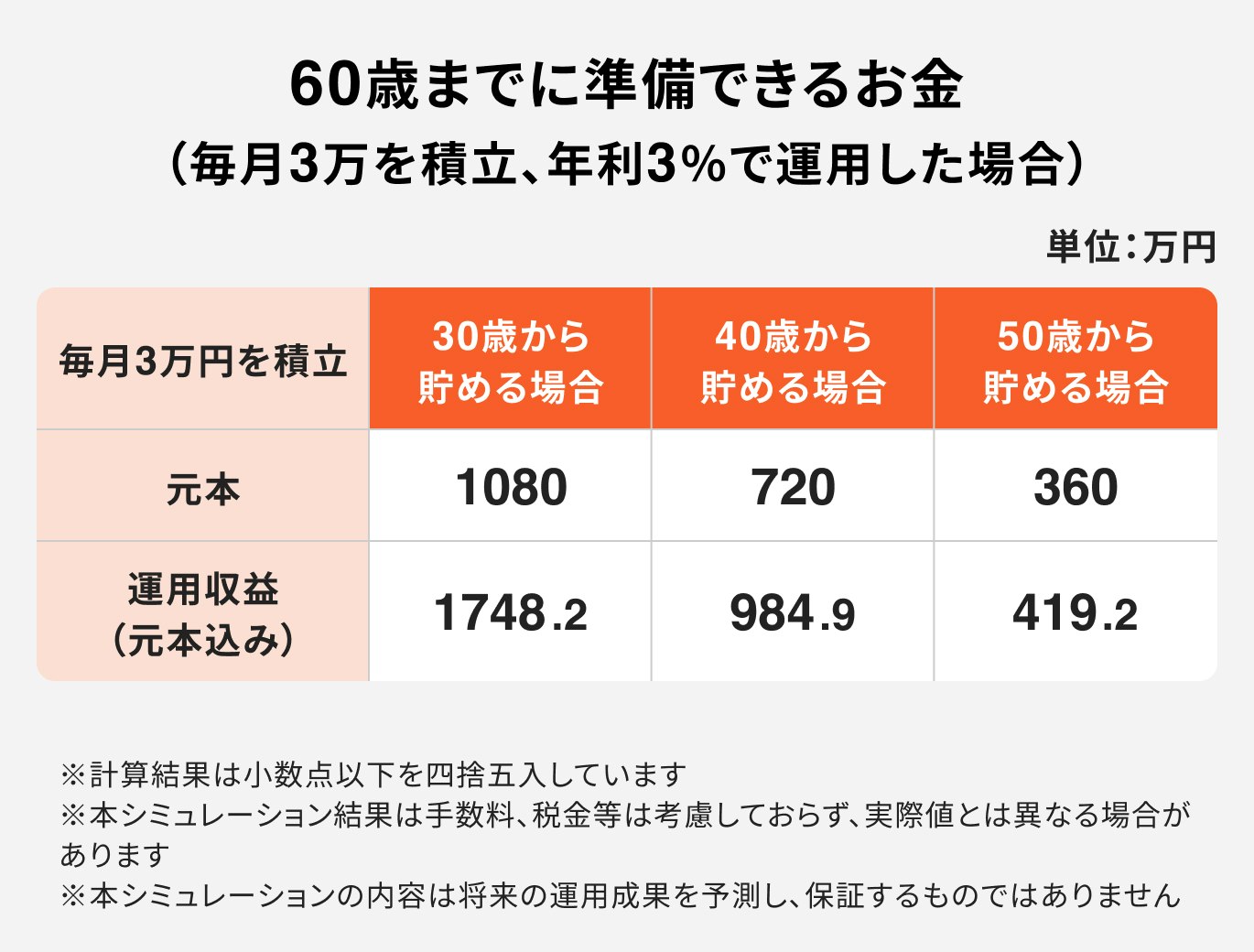

老後資金は長期的な運用で増やせます。表は想定年率3%で月3万円の積立投資を行うと、60歳までにいくら準備できるかシミュレーションしたものです。

早く積立を開始するほど、資産が増える効果も大きいことがわかります。

資産運用により老後資金を準備する場合には、次のような方法を考えてみましょう。

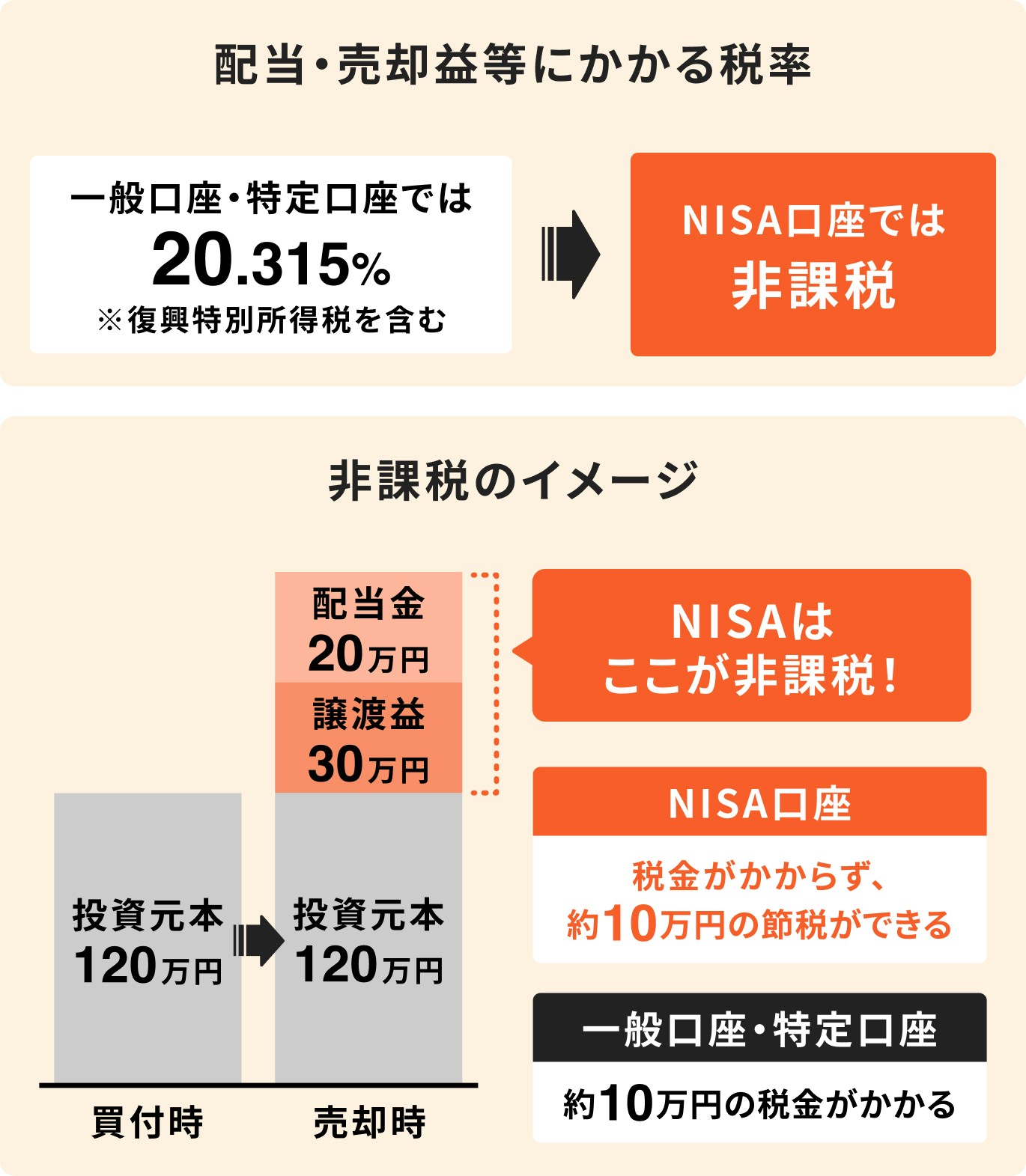

NISAとは、毎年一定額まで非課税投資ができる制度です。

資産を株式や投資で運用した場合、配当金や分配金が受け取れるほか、売却して値上がり益が得られることもあります。資産運用で得られた利益には原則20.315%の税金がかかりますが、NISAなら非課税です。

2024年1月にスタートした新NISA(新しいNISA)ではつみたて投資枠(年間120万円まで)と成長投資枠(年間240万円まで)の2つの枠が用意されています。

非課税保有限度額は1800万円となっているため、老後資金づくりにも活用するのがおすすめです。

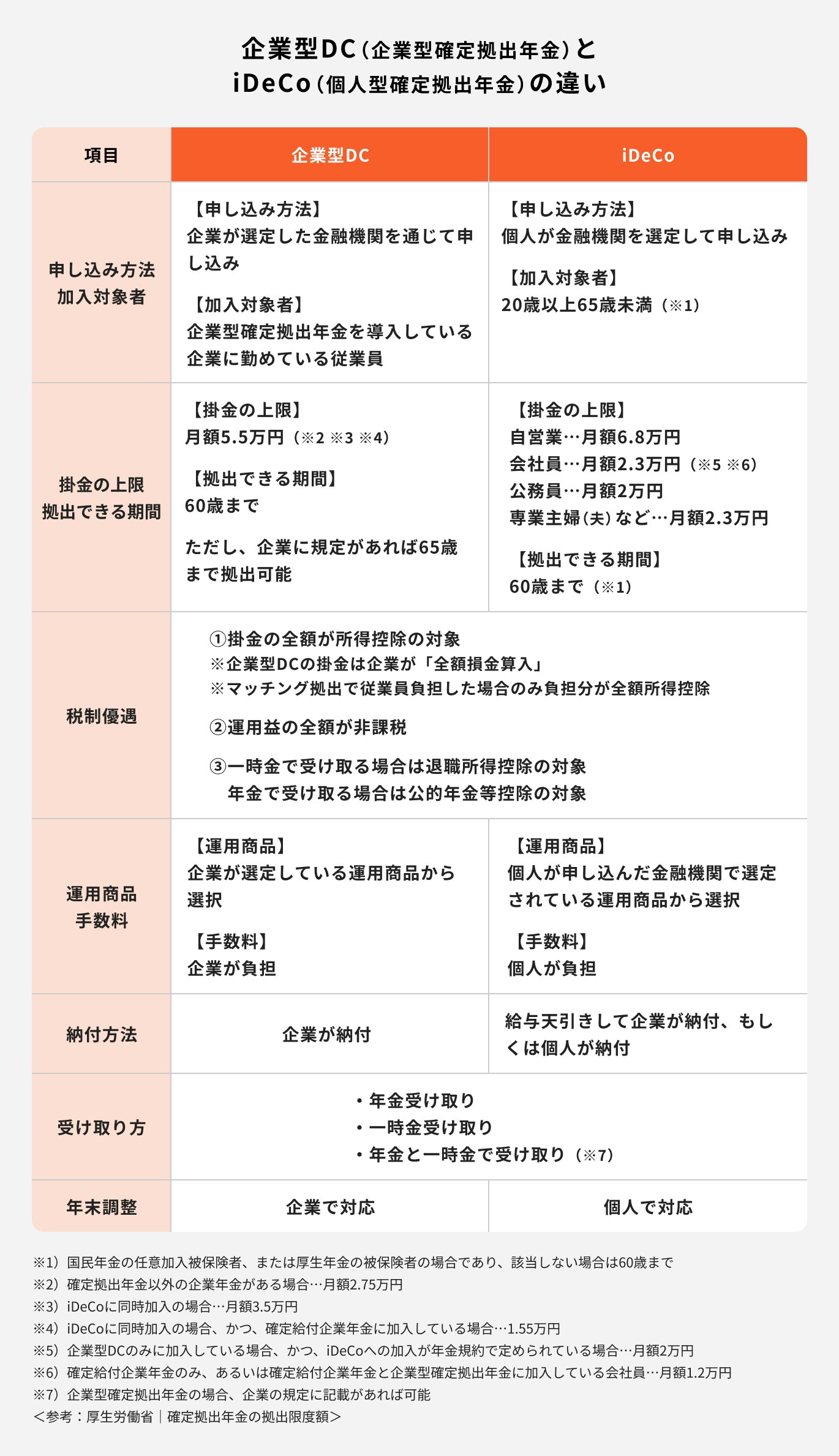

確定拠出年金とは、公的年金に上乗せする老後資金を準備するための制度です。個人で加入するiDeCoと、企業単位で導入されている企業型DCがあります。

確定拠出年金では毎月拠出する掛金を自分で運用します。iDeCoでは自分で掛金の拠出を行います。企業型DCでは企業が掛金を拠出しますが、従業員による掛金の上乗せ(マッチング拠出)も可能になっています。

確定拠出年金では運用益が非課税になるほか、自分で拠出した掛金は全額所得控除の対象になります。老後に資産を受け取る時にも、退職所得控除や公的年金等控除により税金を抑えられます。

確定拠出年金を利用すれば、税制上のメリットを受けながら、効率よく資産を増やせます。

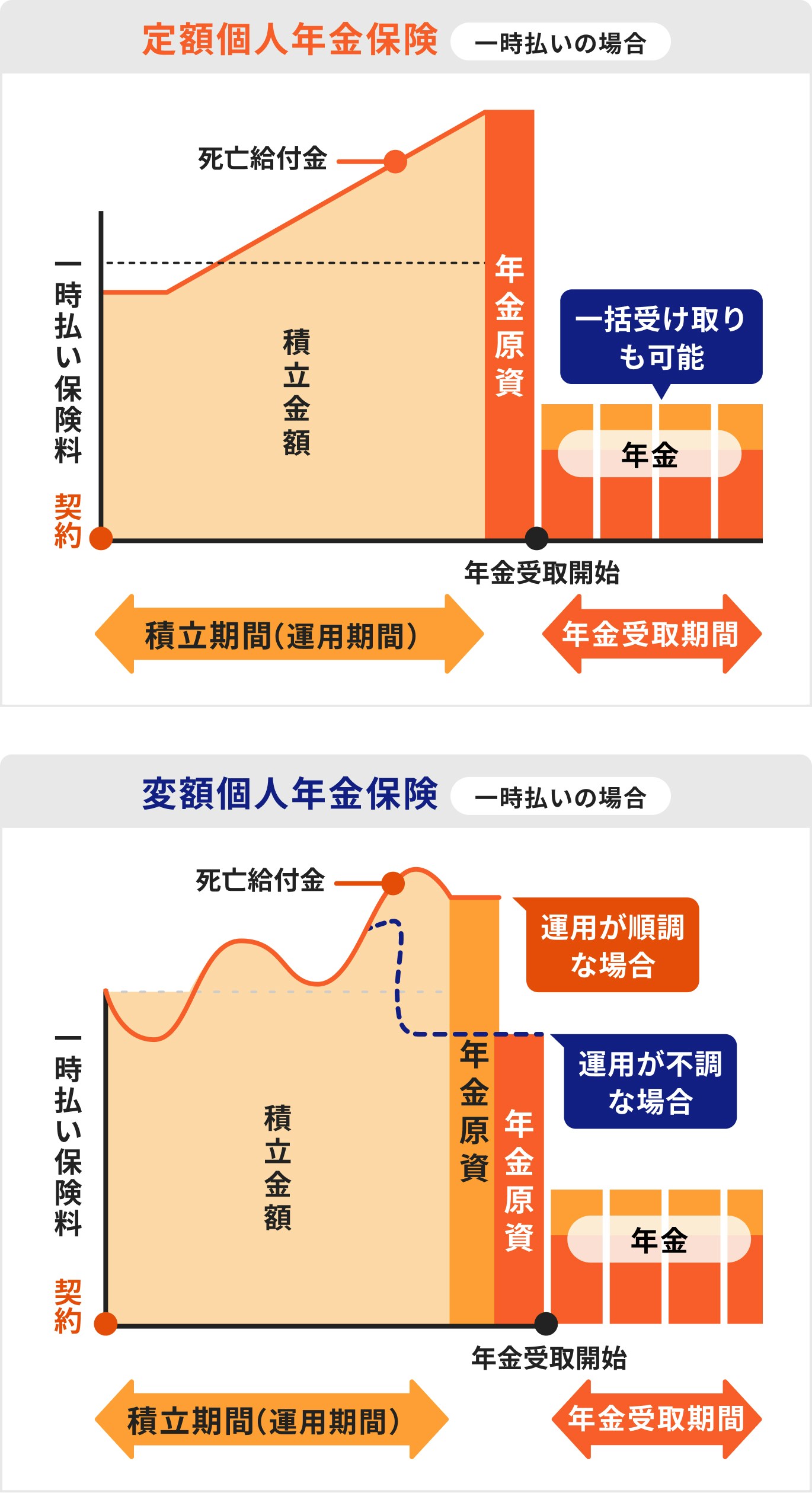

個人年金保険とは老後の生活資金を準備するための貯蓄型保険で、民間の保険会社で取扱いされています。自分で保険料を払い込んだ後、契約時に定めた年齢に達したら年金を受け取れます。

個人年金保険は運用方法によって、定額タイプと変額タイプがあります。

定額タイプは将来受け取れる額が決まっていますが、変額タイプは運用実績によって将来の年金額が変動するのが特徴です。

個人年金保険に加入して保険料を支払っている期間中は、生命保険料控除(一般の生命保険料控除または個人年金保険料控除)が受けられます。毎年の所得税や住民税を抑えられるのもメリットです。

老後資金は4000万円必要とも言われます。老後に必要な額は人によって異なります。自分の場合にはいくら必要なのかを計算してみましょう。

現在のお金の価値を基準に計算した老後資金では、インフレに対応できません。老後資金を準備するときには、インフレが続くことも考慮しておくことが大切です。

預貯金だけではインフレに備えられません。長期的な運用が可能な老後資金は、資産運用で上手に増やすことを考えましょう。

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶年金の基本と老後資金準備:スマホで見れる無料セミナー

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶オンライン無料相談:老後の資金計画を専門家に相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。