関連記事

つみたてNISAで積立5000円は意味ない?プロが回答!少額でも利用するメリット

»あなたはNISAをやるべき?今すぐわかる無料診断はこちら

「つみたてNISAを始めてみたいけど、毎月5000円を積み立てても意味ない?」「少ない金額しか積み立てができなくても、つみたてNISAを始めるメリットはある?」と悩んでいる人もいるのではないでしょうか。

つみたてNISAは金融機関によっては100円から投資ができる少額投資非課税制度です。投資で得た利益が非課税になるため、通常の投資よりも効率的にお金を増やすことが期待できます。

また、いつでも売却ができるメリットもあるため、気軽に始めやすい投資のひとつです。

本記事では毎月5000円を積み立てた場合を例に、つみたてNISAで少額投資するメリットはあるのか、資産運用のプロが詳しく解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

※本記事は2023年までの旧制度の内容を中心に記載しています

※つみたてNISAで新規買付ができるのは2023年末までです。2024年以降は非課税保有期間が終了するまで、資産を非課税で保有することができます

(参考:新しいNISA : 金融庁)

この記事を読んでわかること

- つみたてNISAで毎月5000円を年利5%、20年間運用した場合、約205.5万円(積立総額120万円:運用益85.5万円)を受け取ることができる

- つみたてNISAの積立金額が5000円や少額だったとしても利益は期待できる

- つみたてNISAの積立金額は長期運用を前提に無理のない金額で設定する(2023年の平均額は約1.5万円)

NISAが気になるあなたへ

NISAの疑問を解決するサービスを無料で利用できます。

▶3分投資診断:あなたと相性の良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

関連記事

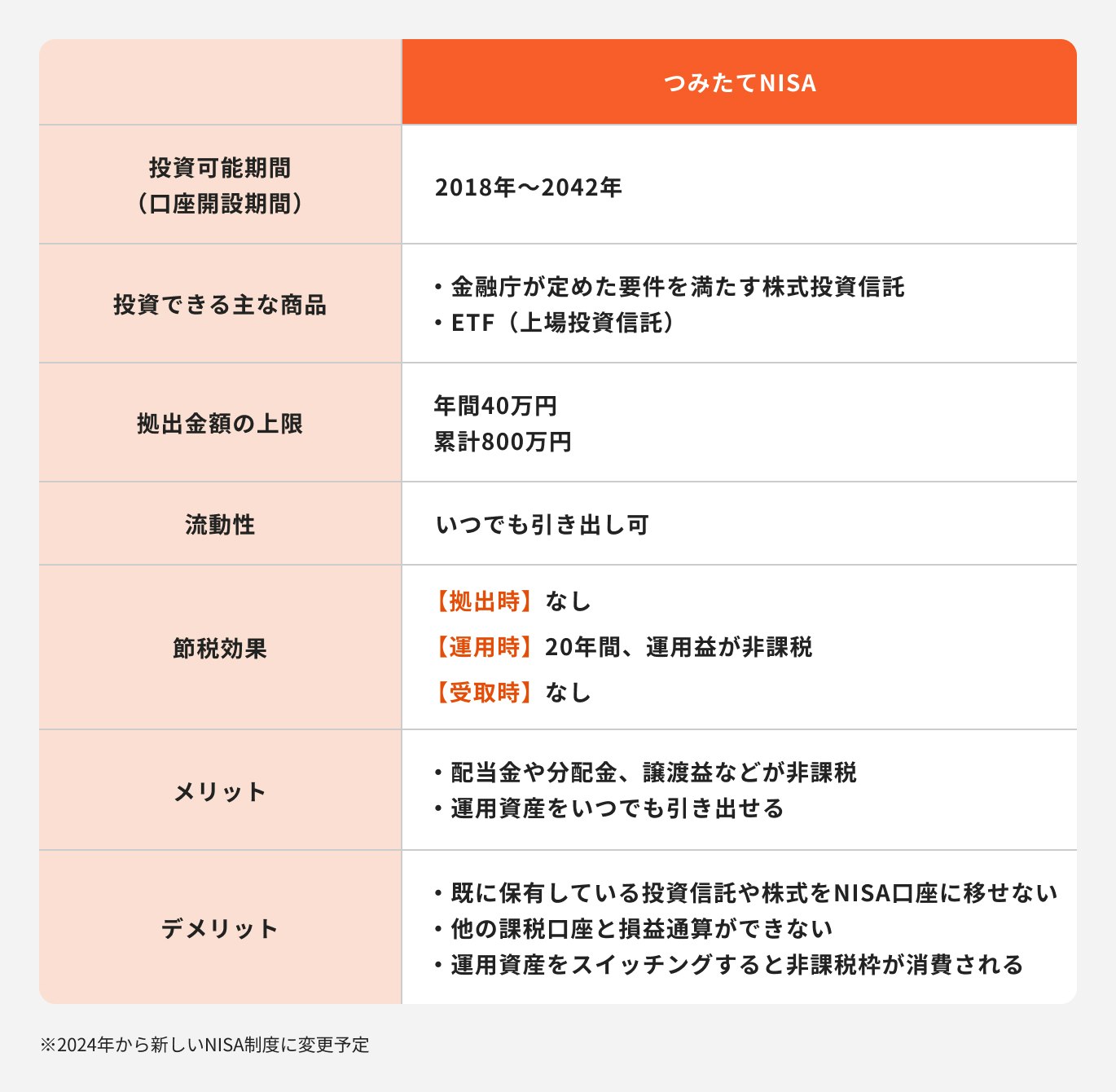

つみたてNISAは100円から始められる少額投資非課税制度

※2024年から新しいNISAが始まるため、つみたてNISAで新規買付できるのは2023年末までです

つみたてNISAとは、2018年1月からスタートした少額から長期・積立・分散投資ができる少額非課税制度です。

証券会社によっては100円からスタートができ、初心者でも気軽に始めやすくなっています。

投資できる主な商品は金融庁が定めた要件を満たす株式投資信託やETF(上場投資信託)があります。

通常、株式や投資信託を購入後に売却をすると、運用益に対し20.315%の税金が引かれますが、つみたてNISAを利用すれば運用益が非課税扱いとなります。

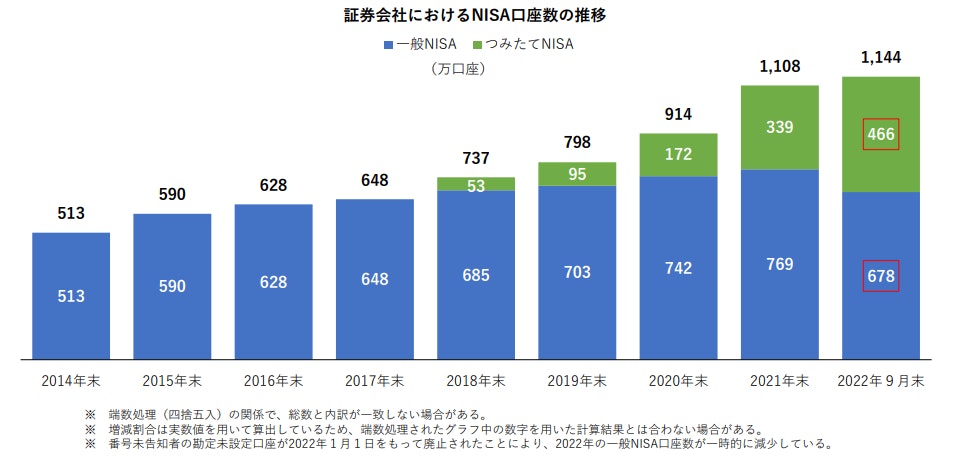

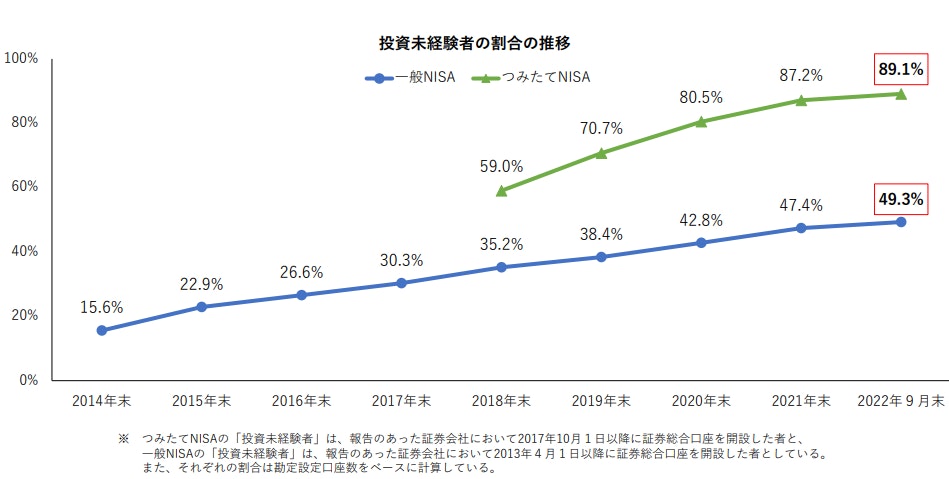

つみたてNISA口座数の推移(2022年9月時点)

<引用:NISA口座開設・利用状況調査結果(2022年9月30日現在)について|日本証券業協会>

<引用:NISA口座開設・利用状況調査結果(2022年9月30日現在)について|日本証券業協会>

つみたてNISAの利用者数は毎年増加傾向にあります。

日本証券業協会の「NISA口座開設・利用状況調査結果(2022年9月30日現在)」によると、2022年9月末の口座数は466万口座であり、2021年末の339万口座から37.6%増加しています。

そのうち、投資未経験者の口座開設の割合は89.1%となっており、特に20代〜40代の若年層、働く世代の占める割合が多くなっています。

ポイントの解説

投資初心者でも少額でスタートができ、長期的に将来資産を形成していきたいと考える世代の利用率が高いことがわかります。

つみたてNISAで積立金額5000円は意味ない?

旧制度のつみたてNISAでは年間の投資上限額が40万円となっており、毎月約3.3万円を積み立てることができます。

では、つみたてNISAで積立投資をするとどれくらい利益が期待できるのでしょうか。

また、少額投資でも利用するメリットはあるのでしょうか。

つみたてNISAで利益が期待できる仕組みと、実際どのくらい利益を得ることができるのかシミュレーションしてみましょう。

つみたてNISAで利益が期待できる2つの理由

まずはつみたてNISAで利益が期待できる理由について解説します。

理由①複利効果を得ることができる

複利効果とは?

利息と元金の合算に対して利息がつくこと。資産が雪だるま式に増える効果がある

実際にどのくらい増えるかを確認するには、次の公式で計算ができます。

元金×{ (1+年利) }年数の累乗

例えば、元金100万円を想定利回り3%と5%で運用した場合、10年後は3%の場合は約134万円、5%の場合は約162万円に増えます。

さらに20年後には3%の場合は約180万円、5%の場合は約265万円になります。

旧制度のつみたてNISAの非課税期間は20年のため、大きな複利効果が期待できるでしょう。

理由②運用益が非課税になる

つみたてNISAを活用し投資信託を購入すると、投資から得られる運用益が最長20年間非課税になります。

通常、株式や投資信託で運用した場合、配当や売却する際の利益に対し、20.315%の税金がかかります。

例えば、40万円を10年間投資信託で運用し、売却金が100万円の場合、運用益は60万円となり、約12万円の税金がかかります。

つみたてNISAを活用すると利益に税金がかからないため、増えた資金を効率的に再投資することが可能です。

【積立金額別】将来の利益がいくらになるかシミュレーション

つみたてNISAで投資をした場合、将来の利益がいくらになるかシミュレーションしてみましょう。

(参考:資産運用シミュレーション : 金融庁)

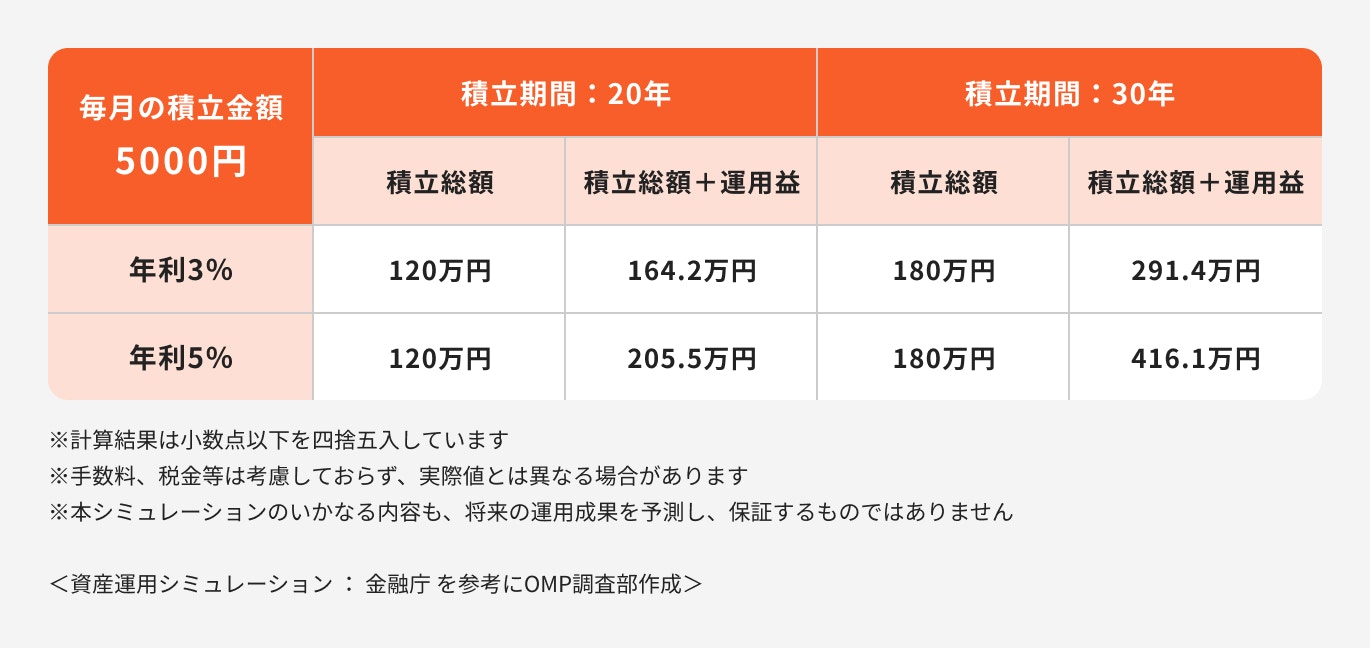

①毎月5000円を積み立てた場合

毎月5000円を20年間積み立てを行うと、積立金額は120万円になります。一方で年利3%で運用すると運用益は44.2万円の運用益を得られるため、164.2万円を受け取ることができます。

また、年利5%で運用した場合の運用益は85.5万円となり、総額で205.5万円になります。

積立期間が30年であれば、年利3%の運用益は111.4万円、年利5%では運用益は236.1万円になります。

毎月5000円の積み立てであっても、長期運用をすれば効率的にお金を増やせることがわかります。

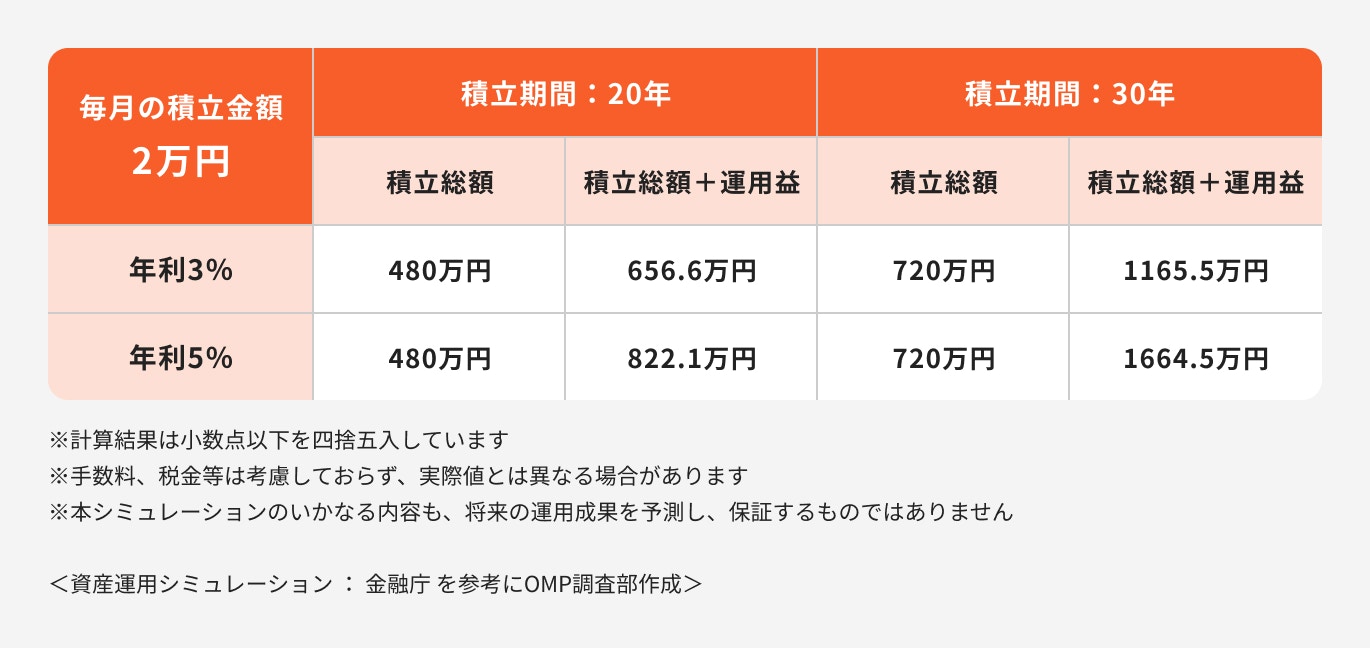

②毎月2万円を積み立てた場合

毎月2万円を20年間積み立てを行うと、積立金額は480万円になります。

年利3%で運用すると積立総額と運用益で656.6万円、年利5%の運用であれば822.1万円となります。

積立期間が30年であれば年利3%で1165.5万円、年利5%で1664.5万円です。

運用期間を長く確保することで、さらに資産が大きくなることがわかります。

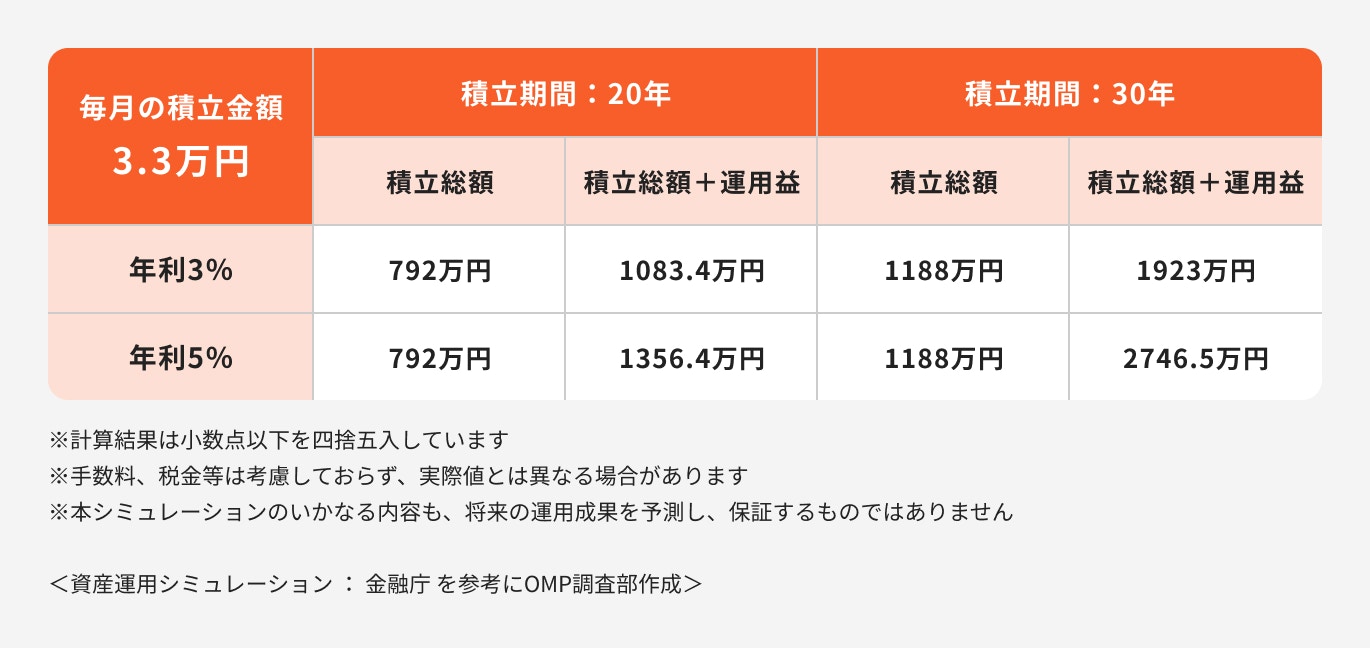

③毎月3.3万円を積み立てた場合

毎月3.3万円を20年間積み立てを行うと、積立金額は792万円になります。

年利3%で運用すると元本と運用益で1083.4万円、年利5%で1365.4万円となります。

つみたてNISAを活用することで運用益が非課税となるため、年利5%の場合、運用益564.4万円に対して税金20.315%がかかりません。

よって、課税で引かれるはずだった分も再投資することが可能です。

5000円や少額投資でも利益は期待できる

毎月5000円や少額からでも、積立投資をすることで利益は期待できます。しかし、少額の場合は元本が少ないため、増える金額も小さくなります。

ポイントの解説

将来資金をしっかりと増やしたい場合は、積立金額を増やしたり、運用期間を延ばすことにより、複利効果で資産を効率的に増やすことが期待できるでしょう。

NISAが気になるあなたへ

NISAの疑問を解決するサービスを無料で利用できます。

▶3分投資診断:あなたと相性の良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

つみたてNISAの積立金額はいくらがベスト?

つみたてNISAの積立金額をいくらにするべきか悩んでいる人に向けて、金額設定のポイントについて解説します。

1.目標金額と運用できる年数から逆算をして決める

つみたてNISAの積立金額を決めるにあたって、まずは目標金額と運用できる年数を決めましょう。

目標金額と運用できる年数が決まれば、自ずと毎月いくら積み立てる必要があるのかが見えてきます。

例:老後資金を準備する場合

令和元年に金融庁が公表した報告書「高齢社会における資産形成・管理」における「老後2000万円問題」は、現在の状況下においても必要になるのでしょうか。

必要資金をシミュレーションしてみましょう。老後資金は下記の計算式を用いることで算出できます。

【(①支出-②収入)×12ヶ月×20年〜25年】

総務省や厚生労働省の調査データ(令和3年)を参考に、老後に必要な資金はどのように変化しているのか見ていきましょう。

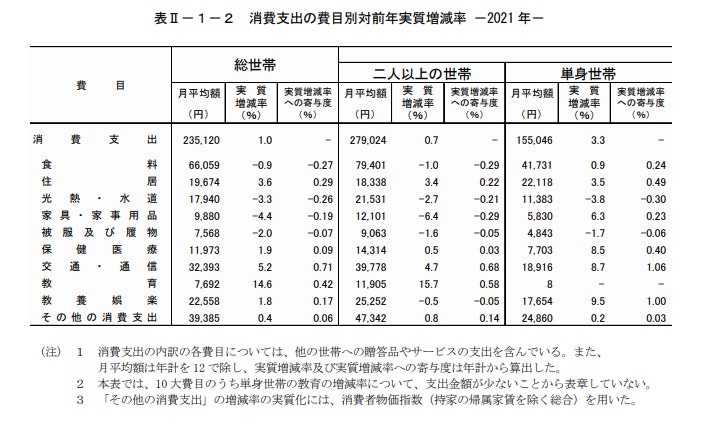

<引用:家計調査年報(家計収支編)2021年(令和3年)Ⅱ総世帯及び単身世帯の家計収支>

総世帯:23万5120円(名目、実質共に前年比1.0%の増加)

二人世帯:27万9024円(名目、実質共に前年比0.7%の増加)

単身世帯:15万5046円(名目、実質共に前年比3.3%の増加)

二人世帯:27万9024円(名目、実質共に前年比0.7%の増加)

単身世帯:15万5046円(名目、実質共に前年比3.3%の増加)

総世帯では前年比増加となり、感染症対策の緩和により消費支出の増加につながったと考えられます。

次に、老後にいくらがもらえるのか確認しましょう。

令和4年度の国民年金月額は6万4816円(満額)となっています。一方、厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)の支給額は21万9593円となっています。

自営業やフリーランスの場合は国民年金のみの受給になるため、現役時代と同じ生活水準を老後も保つには厳しい金額といえるでしょう。

また、会社員の場合は現役時代の年収によって将来もらえる年金額が変わります。自分はどれくらいもらえるのか詳しく知りたい場合は、ねんきんネットで確認すると良いでしょう。

さらに、勤務先に退職金制度があれば、退職時に退職金が支給されることになります。

中小企業の賃金・退職金事情(令和2年度)によると、高卒は約1031万円、大学卒では約1118万円の退職金が支給されています。

近年では企業型確定拠出年金(企業DC)を導入する中小企業が増え、老後の資金を自分自身で運用しながら準備することができるようになりました。

公的年金だけでは老後の生活は厳しいといわれる中、老後資金を自分で準備していくことが必要となるでしょう。

(参考:家計調査年報(家計収支編)2021年(令和3年)Ⅱ総世帯及び単身世帯の家計収支)

(参考:厚生年金保険・国民年金事業の概況※PDFダウンロードURL)

(参考:中小企業の賃金事情|東京都産業労働局)

関連記事

関連記事

2.長期的な運用ができるように、無理のない金額に設定する

投資は利益が期待できる反面、投資した額を下回る元本割れの可能性もあります。運用効果を期待して高い金額で積立を始めた場合、生活に支障が出てしまい短期で投資をやめることになりかねません。

また、運用期間が短い場合は元本割れのリスクも高まります。

ポイントの解説

運用の成果を出すためには、長期運用ができる積立金額で投資をすることが大切です。毎月の収入から生活費を差し引いて、無理のない金額で積立投資を行いましょう。

参考)積立金額の平均は約1.5万円(2023年)

日本証券業協会の「NISA口座開設・利用状況調査結果(2023年9月30日現在)について|日本証券業協会」によると、2023年9月末時点のつみたてNISA口座開設数は623万口座でした。また、同年9月末までの買付金額は8869億円です。

買付金額を口座数で割ると買付金額は約14万2360円。9ヶ月で割ると2023年の月平均の積立金額は「約1万5818円」となります。

5000円でもつみたてNISAを利用するメリット

積立金額5000円といった少額であっても、つみたてNISAを利用するメリットはあります。詳しく見ていきましょう。

運用益が非課税になる

通常、分配金や譲渡益が生じた場合、利益に対して20.315%の税金がかかります。例えば、10万円の利益に対して、約2万円の税金が引かれます。

つみたてNISAの場合は運用益が非課税になるので、税金が引かれることなく10万円が手元に残ります。

旧制度のつみたてNISAでは非課税期間は20年となり、非課税期間終了後も運用を継続する場合は課税口座に移管することになります。

注意点

課税口座で生じた運用益には税金がかかるため注意が必要です。

低コストで運用ができる

つみたてNISAで購入できる投資信託は、金融庁が定めた一定の要件をクリアした商品に限られます。

購入時にかかる販売手数料が0円であり、運用期間中にかかる信託報酬が一定以下のものが選別されているため、低コストで運用することができます。

また、年間投資額の上限である40万円以内であれば、毎月の積立金額を自由に設定することができます。

いつでも売却ができる

つみたてNISAはいつでも売却をして現金化できるメリットがあります。

運用益が生じた場合、いつでも引き出すことができるため柔軟に運用することができます。適度に流動性を確保できるため、急な入用の場合に安心です。

しかし、旧制度では売却した分の非課税枠は消化されてしまうため、再利用できない点には注意しましょう。

関連記事

2025/04/02

NISAが気になるあなたへ

NISAの疑問を解決するサービスを無料で利用できます。

▶3分投資診断:あなたと相性の良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

知っておきたいつみたてNISAのデメリット

つみたてNISAを利用するうえで知っておきたい主なデメリットについて解説します。

自分で判断しなければならない場面が多い

つみたてNISAを通じて投資信託を購入する場合、金融機関選び、口座開設、購入や売却のタイミングなど、すべて自分で判断する必要があります。

数ある金融機関の中から、自分に合った金融機関を選びます。各種書類を準備して口座を開設後、投資信託を選んでスタートします。

運用後は運用実績に応じて、適宜自分で売却の判断が必要になります。

このように、自分で判断しなければならない場面が多いため、もし判断に迷った場合は投資経験のある専門家に相談すると良いでしょう。

元本保証ではない

つみたてNISAを通じて購入する投資信託は、元本保証ではありません。

投資信託の基準価額は株や為替、債券価格などさまざまな要因により変動します。これにより自分の資産も常に変動するため、元本割れが生じることもあります。

リスクの変動幅はどの投資信託を選ぶかによって大きく変わります。自分のリスク許容度に応じて投資を行うことが原則です。

売却タイミングを決めるのが難しい

旧制度のつみたてNISAの拠出限度額は年40万円、非課税期間は20年間となっており、非課税枠は年単位で管理します。20年間投資を行うと非課税枠を20本使ったことになります。

つまり、非課税期間が終了する20年以内に、年単位で売却するか、継続するかの判断が必要になります。

また、非課税期間の20年を過ぎると自動的に課税口座に移管されます。課税口座の運用益に対しては課税されるため注意しましょう。

つみたてNISAで損しないための4つのコツ

つみたてNISAでなるべく損しないための運用のコツについて、資産運用のプロが解説します。

投資の目的と目標金額をきちんと決める

投資の目的は、老後資金や教育資金など人によってさまざまであり、目的によって目標金額も変わります。

明確な目的がない場合、なんとなく投資をスタートした後にこれで良かったのかと迷いが生じます。

投資の目的を明確にして目標金額を決めることで、運用を続けることができるでしょう。

成長が見込める資産を選んで投資をする

目論見書(もくろみしょ)とは、投資信託を選ぶ時に参考にする資料のことです。

目論見書には「交付目論見書」と「請求目論見書」があります。

交付目論見書にはファンドの運用方針・想定されるリスク・運用実績・手数料等の費用など、投資をするうえで必要不可欠な情報が記載してあります。

請求目論見書には交付目論見書より詳細な内容が記載されており、投資家が請求した場合に開示される資料となっています。

目論見書をもとに、過去の実績がどうか、今後も成長できそうかを判断して投資する資産を選ぶと良いでしょう。

価格変動に動揺せず「長期・積立・分散投資」を続ける

つみたてNISAは自由に引き出しができるメリットがありますが、複利効果を活かすためできる限り長く投資をすることをおすすめします。

最長20年間非課税で運用が可能なため、成長する資産で長期運用すれば、さらに資産を増やすことができるでしょう。

また、金融商品は日々価格が変動するため、自分の資産も変動します。複利効果を最大限に活かし、将来資産を増やすためには、一喜一憂しない心構えが大切です。

銘柄選びや売却タイミングに悩んだらプロに相談する

数ある投資信託の中から、自分で判断して銘柄を選ぶことは難しいかもしれません。

また、資産が日々価格変動するため、資産が減った時には不安になったり、一時的に増えた時は売った方が良いのかなど、判断に迷う場面が多くあります。

1人で判断するのが不安な場合は運用のプロに相談するなどしながら、投資と長く付き合っていくと良いでしょう。

»マネイロのNISA無料相談を見てみる

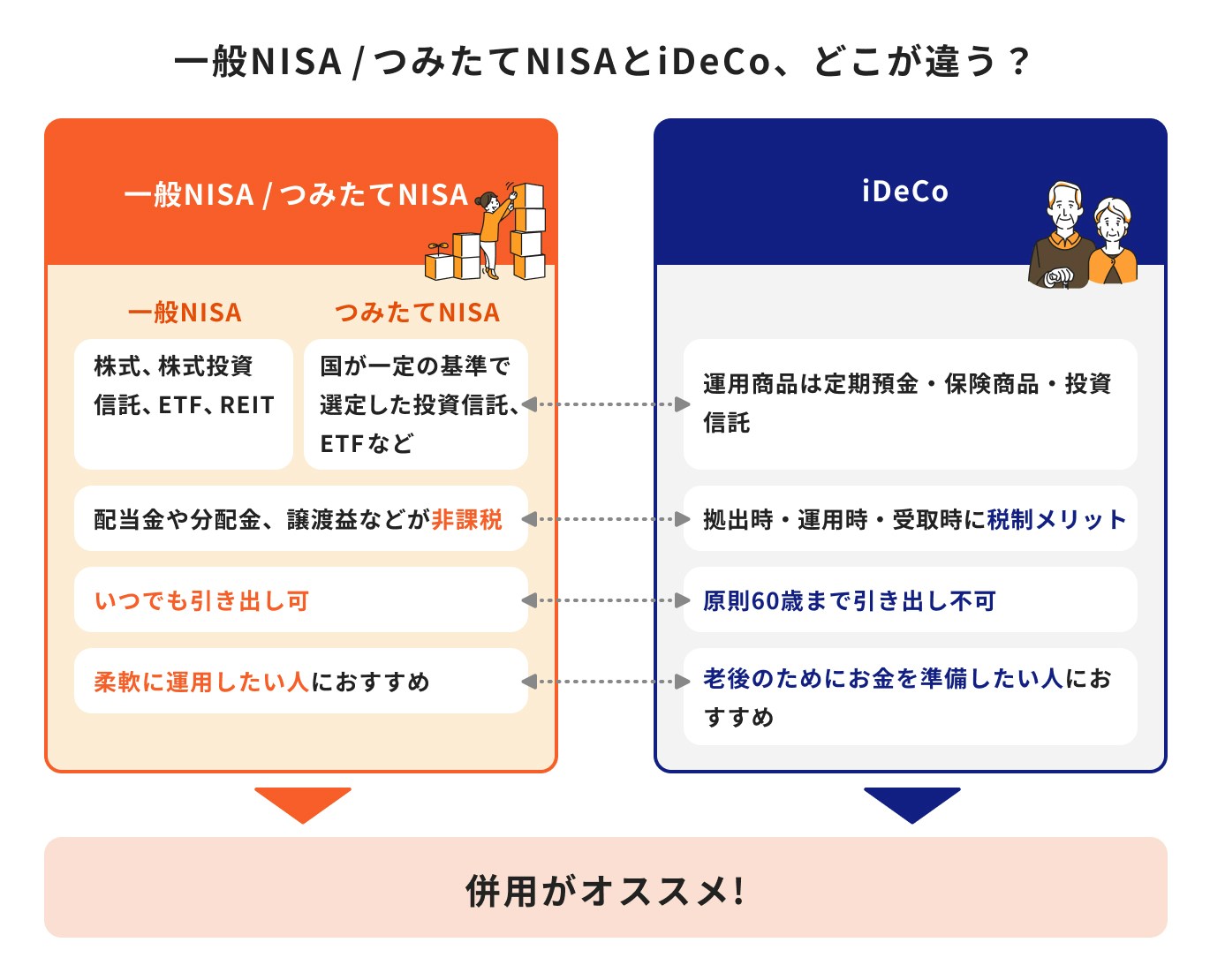

つみたてNISA vs iDeCo、少額投資ならどっちがおすすめ?

つみたてNISAとよく比較される制度に「iDeCo(個人型確定拠出年金)」があります。

つみたてNISAとiDeCo、どちらを選ぶべきか悩んでいる人向けに2つの制度の違いについて解説していきます。

iDeCoとは

iDeCo(イデコ:個人型確定拠出年金)は、2001年に成立した確定拠出年金法に基づいて設けられた私的年金制度のことです。

国民年金や厚生年金など原則全員加入の公的年金と違い、iDeCoの加入は任意であり、国民年金加入者であれば、原則誰でも加入できます。

金融機関、掛金、運用方法、受け取り方法など、すべて自分で判断して年金を積み立てていく特徴から、DIY(Do It Yourself=全部自分でやる)年金ともいえます。

2022年には加入できる年齢の要件が拡充されたり、企業型確定拠出献金(企業DC)加入者のiDeCoへの加入要件が緩和されるなど、以前よりも利用しやすくなりました。

iDeCoは掛金全額が所得税控除の対象であり、運用中の利益は非課税、受け取る際に所得税控除が受けられる点などのメリットがあります。

ポイントの解説

原則60歳まで積み立てた資産を引き出すことができない仕組みのため、老後資金作りに特化した制度といえるでしょう。

毎月5000円積み立てた場合のシミュレーション

毎月5000円を25年間積み立てると、積立金額は120万円になります。

一方で、年利3%の運用で運用益は43万8302円、年利5%の運用では運用益は83万7288円となり、効率的にお金を増やすことができます。

加えて、iDeCoの場合は24万円分、所得税・住民税の軽減効果を受けることができます。

(参考:iDeCo・つみたてNISAシミュレーション: 三井住友銀行)

税制メリットを受けたいなら「iDeCo」がおすすめ

iDeCoを活用するメリットの一つは、掛金全額が所得税控除の対象になる点です。

日本では累進課税制度が用いられており、所得が高いほど税率が上がるため、iDeCoを活用することで所得税や住民税が軽減されます。

また、運用中の利益は非課税となり、受け取る際に「公的年金等控除」や「退職所得控除」などの控除が受けられるため、税金負担を抑えることができます。

税制メリットを享受したい人にはiDeCoがおすすめです。

しっかり老後資金作りをするなら「併用」がおすすめ

長期で老後資産を形成するために活用されるつみたてNISAとiDeCoですが、旧制度では毎月積み立てできる金額に上限があります。

老後2000万円が話題になったことをふまえると、一方の制度だけで老後資産を作ることは難しいかもしれません。

老後の生活だけではなく、介護や病気などのことを考えると、2000万円では足りない場合も考えられます。

ある程度まとまったお金を作るには、つみたてNISAとiDeCoを併用しながら、できるだけ長く運用していくことが、運用の成果を得られるための近道といえるでしょう。

関連記事

関連記事

自分に必要な投資がわかる「3分投資診断」

資産運用コンサルティング会社である株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)が運営するお金の診断・相談サービス「マネイロ」では3分投資診断を実施しています。

簡単な質問に回答していくだけで、将来必要な金額を無理なく準備できる、あなたに合った投資がわかります。

»3分投資診断|将来必要な資金と役立つ投資が無料でわかる|マネイロ

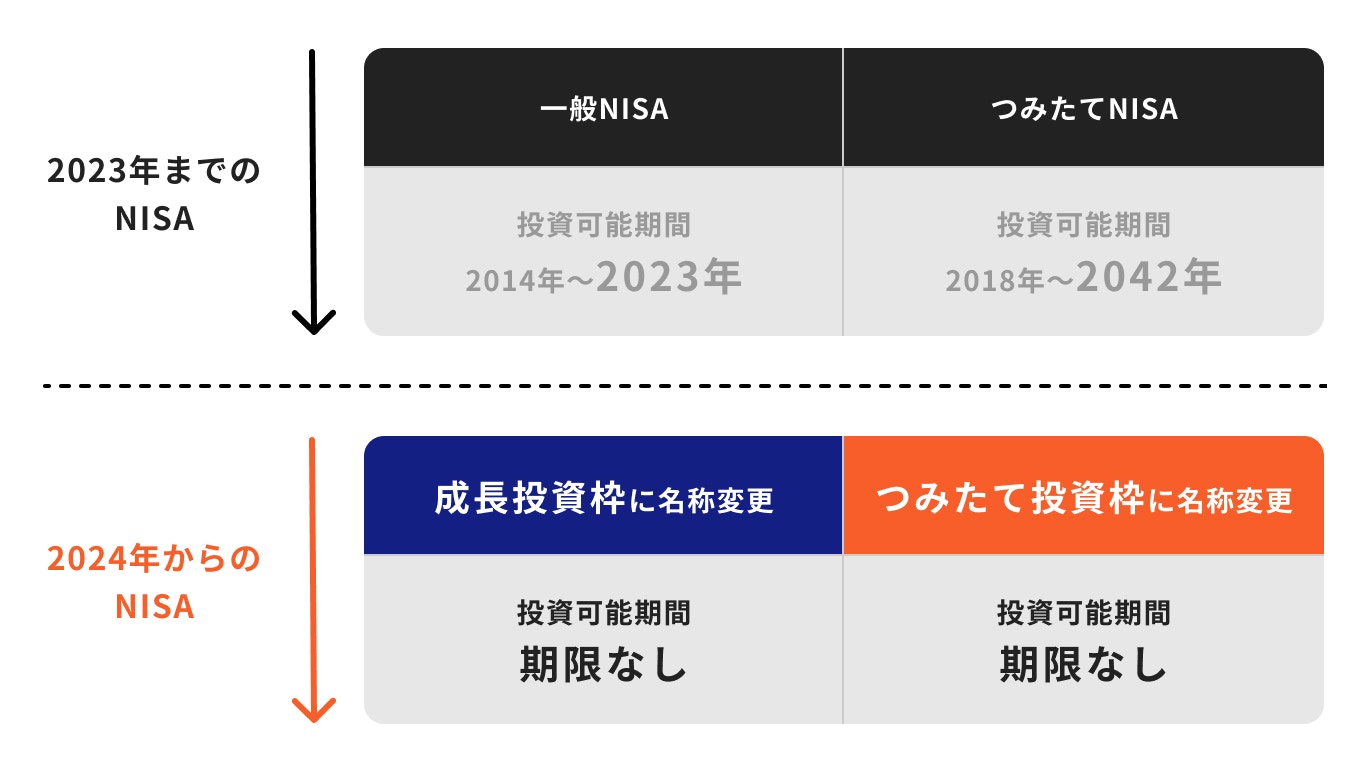

2024年から年間投資可能額が増える!新NISAとは

令和5年度税制改正の大綱等において、2024年以降のNISA制度における非課税保有期間の無期限化など、抜本的拡充・恒久化の方針が発表されました。

2024年からの変更点について、詳しく見ていきましょう。

(参考:新しいNISA : 金融庁)

(参考:令和5年度与党税制改正大綱|令和4年12月16日自由民主党 公明党)

関連記事

変更点①制度の恒久化

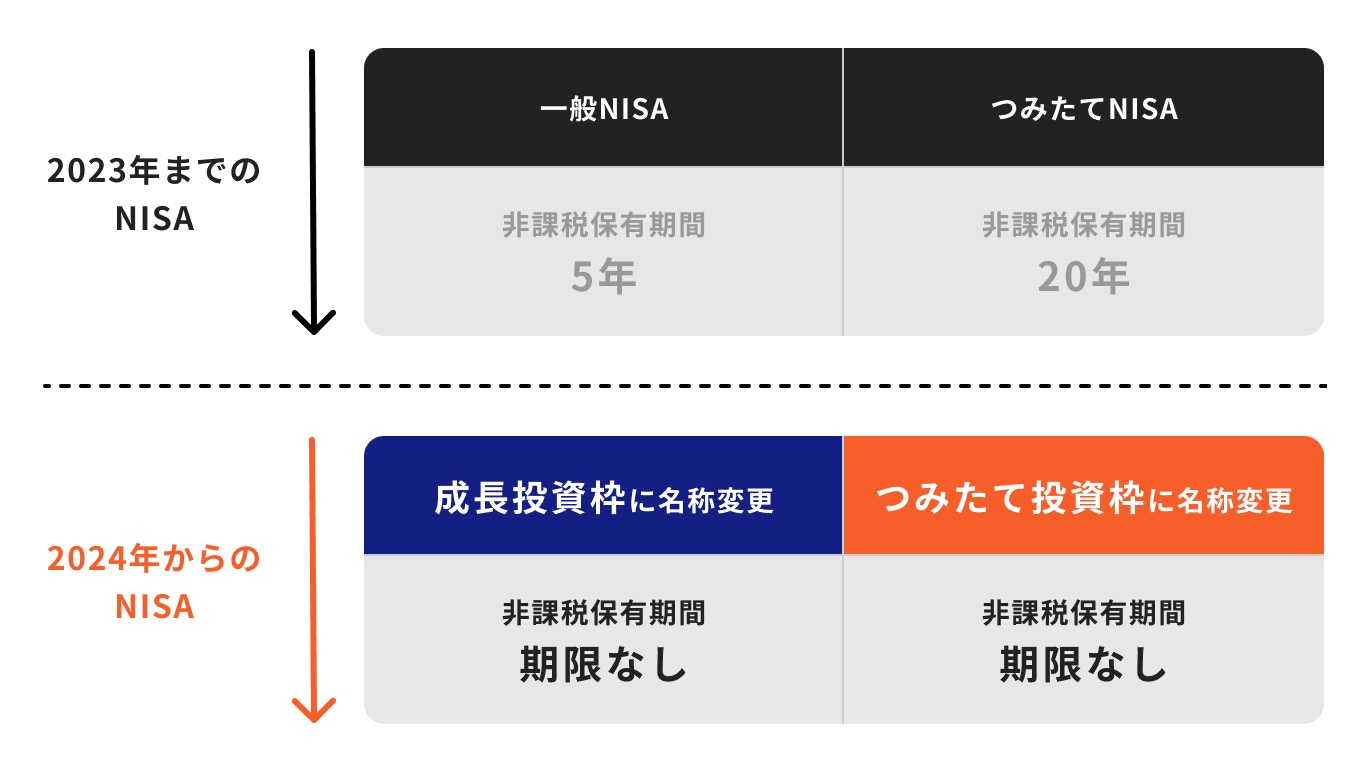

旧NISAでは一般NISAは2023年まで、つみたてNISAは2042年までと投資可能期間(口座開設期間)が設定されていました。

新NISAでは口座開設期間が「恒久化」されるため、いつでも口座開設が可能となりました。

しかし、選べる金融機関は一つなので注意が必要です。

変更点②非課税保有期間の無期限化

旧NISAの非課税保有期間は一般NISAでは5年、つみたてNISAでは20年でした。

非課税期間が決まっている中で、運用益が出たタイミングで売却するかどうかの判断の難しさがありました。

新NISAでは非課税保有期間が「無期限化」となりました。

非課税保有期間が無期限化されたことにより、旧制度よりもさらに長期的な資産形成が可能となりました。

変更点③投資枠の併用が可能

旧NISAでは、一般NISAとつみたてNISAの併用は不可でした。しかし、新NISAでは「成長投資枠」と「つみたて投資枠」が設けられることになり、併用が可能になりました。

つみたてNISAで買えない金融商品を成長投資枠で購入することができるため、選べる商品の幅が広がることになります。

変更点④投資上限額が変更

旧NISAの投資上限額は、一般NISAは年間120万円、つみたてNISAは年間40万円となっていました。

新NISAでは、一般NISAは成長投資枠として240万円まで、つみたてNISAはつみたて投資枠として120万円まで拡充されます。

これにより、新NISAでは年間投資可能額は360万円となります。

一方で、年間投資額とは別に一生涯にわたる非課税限度額が1800万円、そのうち成長投資枠は1200万円と設定されているため注意しましょう。

投資上限額にこだわらず、無理のない額で続けることが大切

新NISAでは、旧NISAよりも投資できる金額が増えます。

「投資をするなら、できる限り多くのお金を運用した方が良い?」と思っている人も少なくはないでしょう。

しかし、投資は無理に行うものではありません。

余裕資金で行うことにより、無理なく続けることができ、「長期・積立・分散投資」の効果を最大限に活用できます。

毎月の収入から無理のない範囲で計画的に積み立てをしましょう。

まとめ

つみたてNISAとは、少額からの長期・積立・分散を支援するための非課税制度です。

一般的に資産を大きく増やすには、20年〜30年以上の運用期間が必要といわれています。5000円の積み立てでも長期運用することで、複利効果によって効率的にお金を増やすことが可能です。

しかし、投資にはリスクが伴うことも事実です。

生活費や万が一のためのお金、余裕資金など、目的別にお金を管理しながら計画的に無理のない範囲で行うことが大切です。時間を味方につけて、コツコツ積立投資を心がけましょう。

»まずは将来いくら必要なのか、今すぐシミュレーション

NISAが気になるあなたへ

NISAの疑問を解決するサービスを無料で利用できます。

▶3分投資診断:あなたと相性の良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

監修

高橋 明香

- ファイナンシャルアドバイザー/CFP®認定者

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

執筆

田中 友梨

- ファイナンシャルアドバイザー

筑紫女学園短期大学卒業後に株式会社三井住友銀行に入行。リテール営業に従事し、卓越した成績を残す。24歳で2年間銀行を休職し青年海外協力隊員としてフィリピンでボランティアをするなど異色の経歴を持つ。受賞歴多数。現在は金融IT企業で個人向け資産運用のコンサルティング業務を行う。老後資金の準備や相続の相談などを得意とし自身の投資歴20年以上。一種外務員資格(証券外務員一種)を保有。