関連記事

≫自分に合う投資がわかる!3分投資無料診断

「少額で投資をするならどんな投資がおすすめ?」「初心者で少額投資をするなら何から始めれば良い?」とまずは少額から投資を始めてみたいと考えている人も少なくありません。

毎月1万円~2万円の投資でも、長期運用を行うことでリスクを抑えながら効率的にお金を増やすことは可能です。

また、投資を行う際は投資金額に問わず「長期・積立・分散投資」を意識して行うようにしましょう。

本記事では「少額投資をするならおすすめは?」と悩んでいる人に向けて、おすすめの投資、よくある失敗・悩みから学ぶ少額投資のポイントについて投資のプロがわかりやすく解説します。

投資を始めようとしているあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:保険と投資の知識が豊富な専門家に相談

少額から投資を始めるなら「積立投資」がおすすめです。自分で毎月の投資金額を設定できるため、無理なくスタートできます。

また、NISAやiDeCoなどの国の制度を活用すれば、運用益にかかる税金を抑えられるのも魅力です。

積立投資を効果的に行うには「長期・積立・分散」の3つのポイントを意識しましょう。

少額投資を始めたい人にはNISAやiDeCoを活用した積立投資がおすすめです。

各制度の仕組みや始め方を解説します。

少額投資でも自由に運用したい人には「NISA」がおすすめです。

NISAは投資で得た利益が非課税になる少額投資非課税制度であり、2024年から「新NISA(新しいNISA)」となりました。

株式や投資信託に投資でき、非課税保有期間が無期限になったほか、投資できる金額の上限も引き上げられています。

少額から始められ、投資金額や購入・売却のタイミングを自分で決められるため、柔軟に運用したい人に向いている制度です。

NISAは日本在住の18歳以上なら誰でも利用できます。口座を開設するには金融機関を選ぶ必要がありますが、

というルールがあるため、金融機関は慎重に選びましょう。

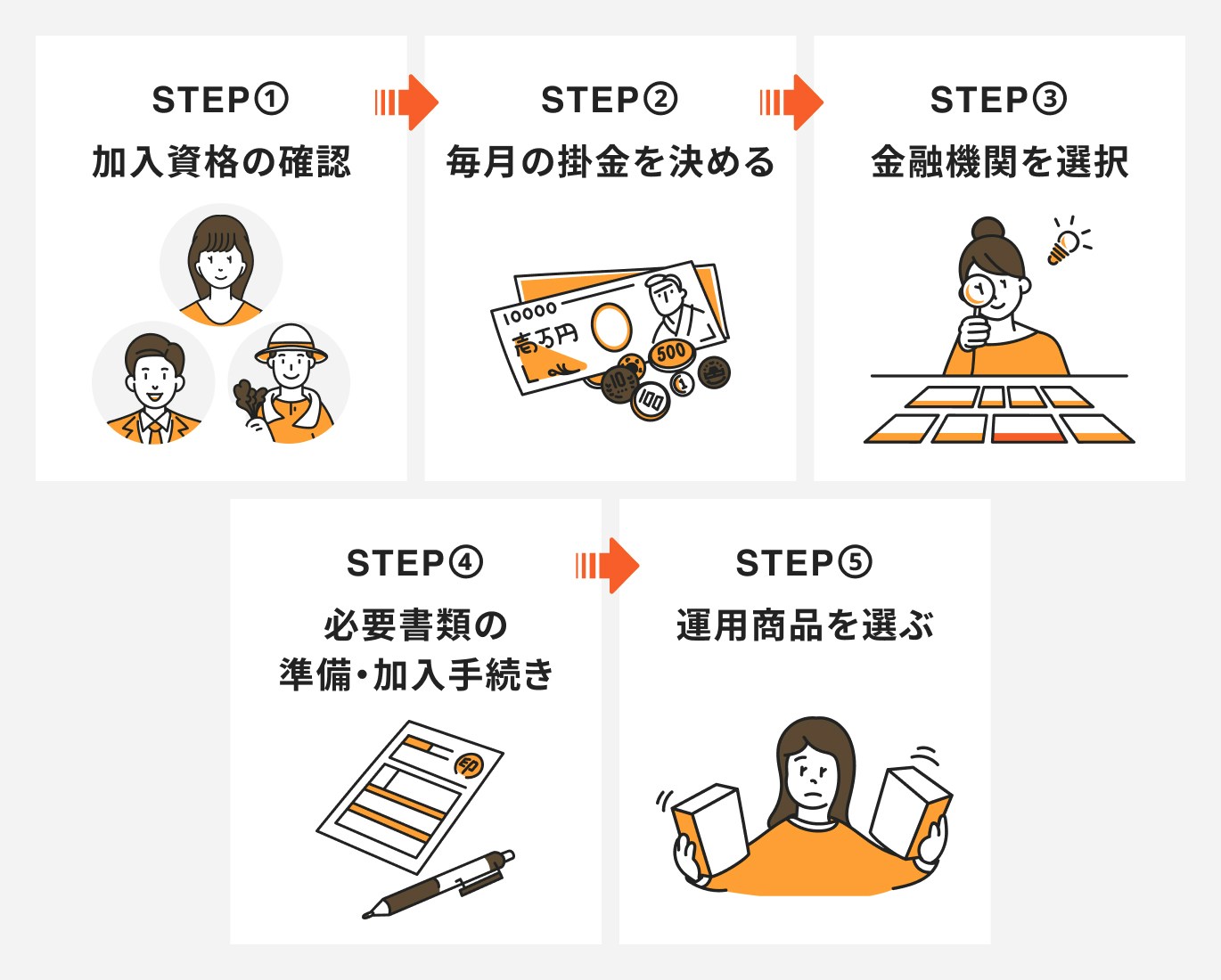

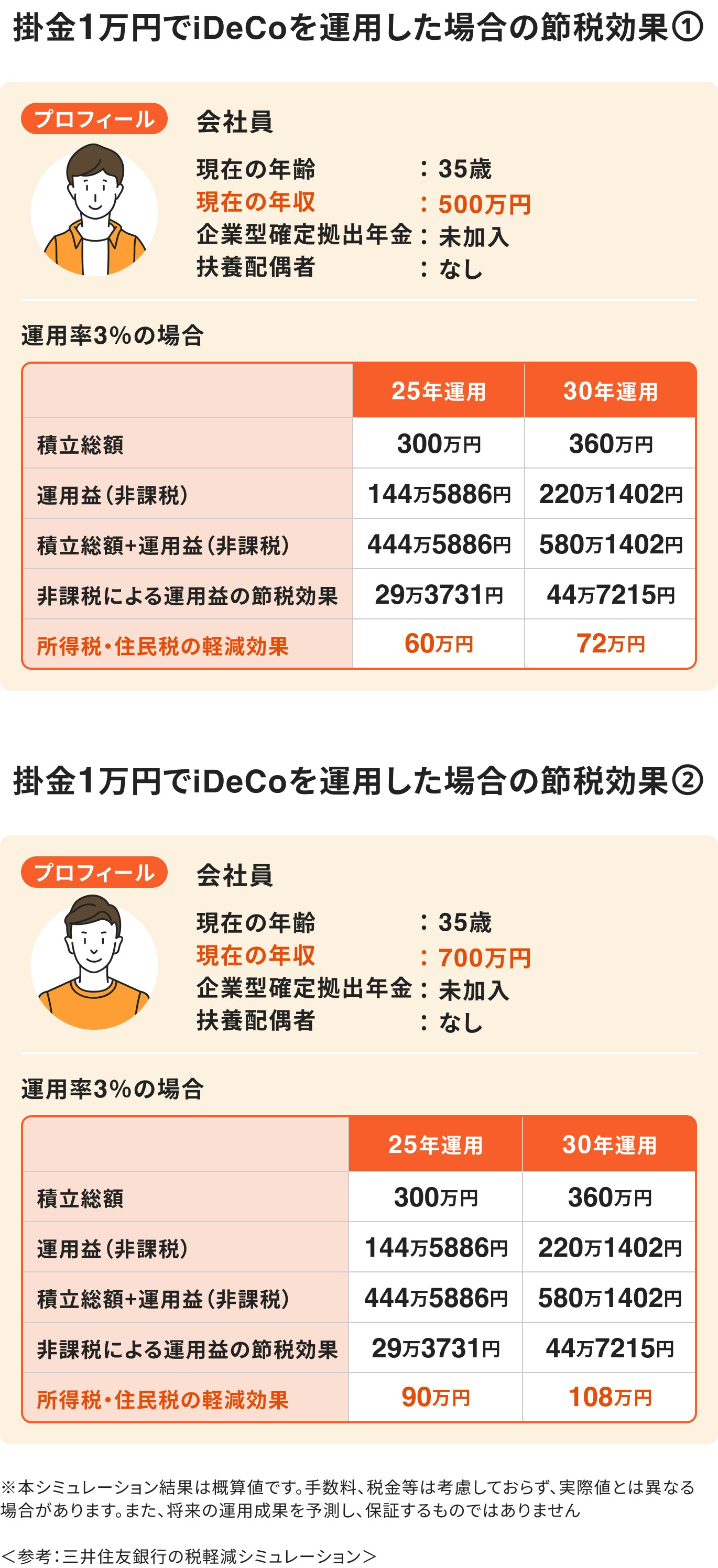

老後資金の準備をしっかりしたい人には、iDeCo(個人型確定拠出年金)がおすすめです。

iDeCoは自分で毎月の掛金と運用商品を選び、原則60歳以降に年金を受け取る仕組みの私的年金制度です。掛金はすべて所得控除の対象となるため、節税効果もあります。

また、運用で得た利益にも税金がかからないのが大きなメリットです。

iDeCoは以下の流れで始めましょう。

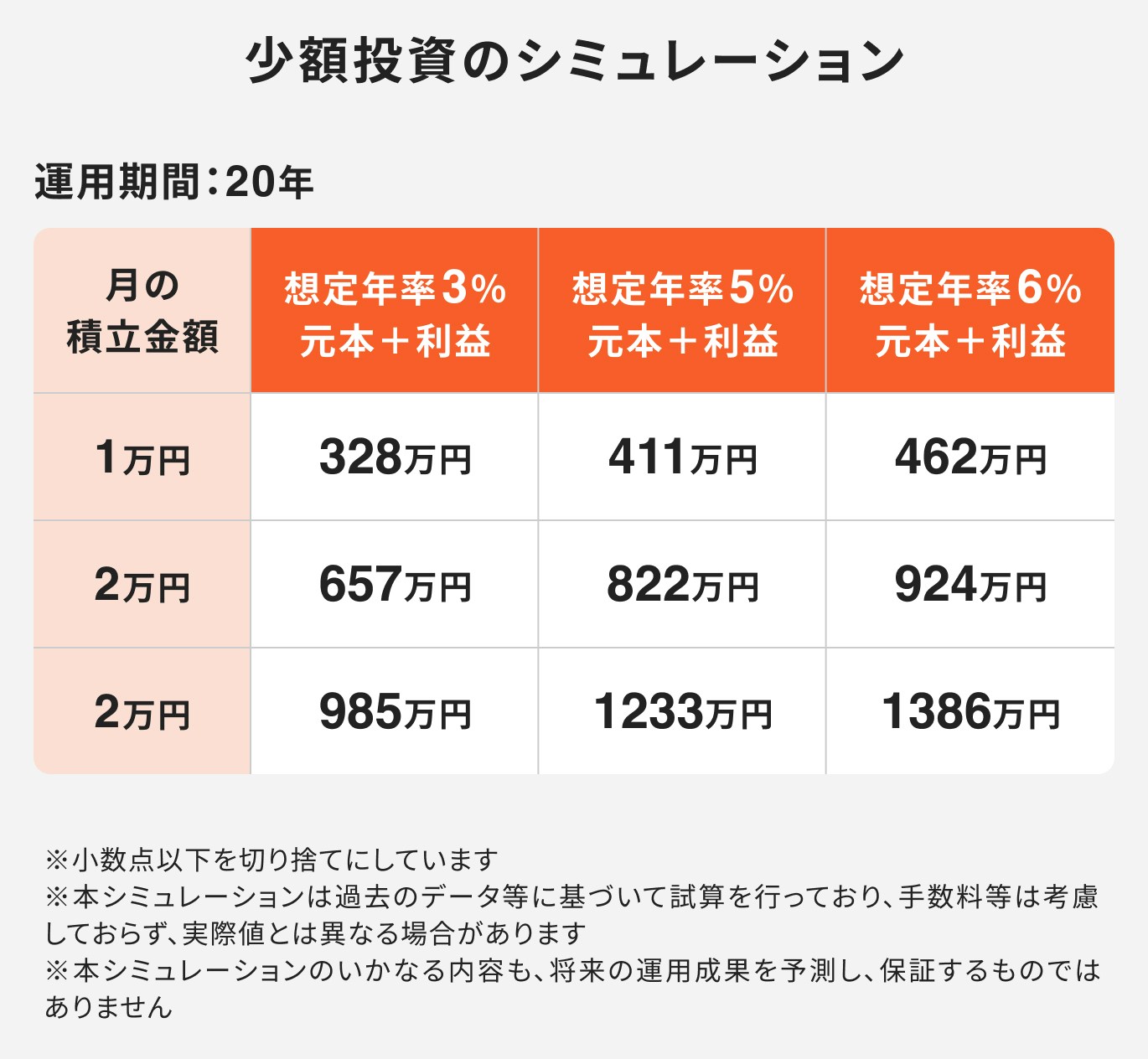

では、実際に少額投資を行った場合、どのくらい増えるのかをシミュレーションしてみましょう。

毎月の積立金額が1万円の場合、20年間運用を続けると想定年率3%で328万円、想定年率6%の場合は462万円となります。

少額であっても長期運用を行うことで、元本240万円に対して利益を得ることができます。

それでは、NISAのつみたて投資枠を活用して毎月1万円ずつ積立投資をした場合、どのくらいの資産が形成できるのか、シミュレーションを見てみましょう。

積立投資は、運用期間が長くなるほどリターンが増える傾向にあります。NISAの最大のメリットは、運用で得た利益に税金がかからない点です。少額からでも始めやすく、長期的な資産形成に適しています。

iDeCoもNISA同様、長期運用で利益が増えやすく、運用益は非課税です。さらに、iDeCoの掛金はすべて所得控除の対象となるため、所得が多い人ほど節税効果も大きくなります。

少額投資は手軽に始められる反面、注意しておきたいポイントもあります。ここでは代表的な3つの注意点を解説します。

少額投資は短期間で大きく資産が増えることはあまり期待できません。運用額が小さいため、たとえ運用成績が良くても増え方はゆるやかです。

早く増やそうと無理なリスクを取るのは避けましょう。

投資商品には「購入時手数料」「売却時手数料」「信託報酬(保有中の手数料)」などのコストがかかります。

手数料の割合(%)が高い商品を選んでしまうと、利益よりも手数料が上回って損をする可能性もあります。

商品選びの際は、手数料の種類と金額をしっかり確認しましょう。

少額投資では、金額の制限により一部の金融商品が購入できないことがあります。

例えば、株式は価格によって購入できる単元が限られ、債券も最低購入金額が高い場合があります。一方で、投資信託は少額から購入できる商品が多く、初心者にもおすすめです。

購入前には、最低投資額を必ずチェックしましょう。

よくある失敗・悩みを参考に、少額投資を行う上でおさえておきたいポイントについてプロが解説します。

少額投資を始めようと思っても、どの商品を選べばいいか分からず迷ってしまう人も多いでしょう。

投資を行う前に「投資の目的」と「目標金額」を明確にすることで、選ぶべき商品が自然と絞られてきます。

商品ごとの特徴やリスクも理解し、自分に合った投資先を選びましょう。

投資を行う際には、生活費とは別に余裕資金で行うことが大切です。生活費を削ってまで投資に回すと、万が一の時に生活に支障をきたす恐れがあります。

少額投資は長期的な運用が基本なので、ストレスを溜めずに安心して続けられるよう、無理のない範囲で行いましょう。

「長く運用しているのに資産がなかなか増えない」と悩む人は少なくありません。その原因の多くは、投資先の選び方にあります。

もちろん投資金額も大切ですが「将来、成長が期待できる資産」を選ぶことも大切です。

自身の投資目的に加え、将来の値上がりが見込める商品を選ぶよう心がけましょう。

投資には価格の上下(値動き)がつきものです。初心者の中には、価格が下がった途端に不安になり、すぐに売ってしまう人も少なくありません。

長期での積立投資では多少の価格変動は想定内です。あらかじめ「投資の目的」と「目標金額」を設定しておくことで、冷静に対応できるようになります。

投資初心者のよくある質問について、投資のプロが回答していきます。

少額でも投資を続けることに意味はあります。

確かに少額では短期間で大きな利益を出すのは難しいですが、長期間コツコツ積み立てることで、しっかりと資産を育てることが可能です。

早く投資を始めるほど、時間を味方につけることができるでしょう。

相場の暴落は避けられないリスクのひとつです。過去にはリーマンショックやコロナショックなどの暴落もありましたが、市場は時間をかけて回復してきました。

焦って売却せず、まずは「なぜ下がっているのか」「回復の見込みはあるか」を冷静に見極めましょう。

売却タイミングに正解はなく、プロでも判断が難しいと言われています。

おすすめは、購入時に「どのくらい増えたら売るか」「損失がどれくらいなら売るか」をあらかじめ決めておくことです。

感情に流されず、冷静に判断するための準備が大切です。

積立投資は少額から始められるため、初心者にも始めやすい方法ですが、元本割れなどのリスクがあることは理解しておく必要があります。

NISAやiDeCoといった非課税制度を上手く活用しながら、自分に合った投資スタイルを見つけることが大切です。

そのためには、まず「何のために投資をするのか(目的)」と「いくら貯めたいのか(目標金額)」を決めておきましょう。

情報が多くて迷ってしまう時は一人で悩まず、信頼できる専門家に相談するのも良い選択です。疑問や不安があれば、マネイロに気軽に相談してみてください。

投資を始めようとしているあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:保険と投資の知識が豊富な専門家に相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

日本大学国際関係学部卒業後、東洋証券株式会社に入社。国内外株式、債券、投資信託、保険商品の販売を通じ、主に個人顧客向けの資産運用コンサルティング業務に従事。特に中国株・投資信託の提案を得意とし、自身でも幅広く投資を行ってきたため、豊富な金融知識を活かした顧客ニーズに沿う提案が強み。現在は個人向け資産運用のサポート業務を行う。3級ファイナンシャル・プランニング技能士(FP3級)、一種外務員資格(証券外務員一種)を保有