掛け捨て型の保険はもったいない?実は意外なメリットが!ケース別の選び方をプロが解説

»無料:保険の見直しを専門家にオンライン相談

掛け捨て型の保険とは「払い込んだ保険料が掛け捨てになる(保険料は返ってこない)」保険のことです。

貯蓄性はなく、払い込んだ保険料が返ってくることはほとんどありません。

そのため、「加入するのはもったいない」「加入しても無駄」と感じる人も多いかもしれませんが、比較的安い保険料で手厚い保障を持つことができます。

本記事では「掛け捨て型の保険で保険料を払うのはもったいない?」「掛け捨て型の保険と貯蓄型の保険、どっちが良い?」と、保険選びについて悩んでいる人に向けて、ケース別の選び方について保険のプロが解説します。

- 掛け捨て型の保険とは割安な保険料で大きな保障を得られる保険のこと

- 掛け捨て型の保険がもったいないと言われる理由は「保険料が掛け捨てになるため」「保障期間が決まっているため」

- 掛け捨て型の保険は「20代や独身者で貯蓄が少ない人」「結婚や出産で出費が増加する人」「保険以外で貯蓄・資産運用をしている人」などにおすすめ

- 必要な保障に合わせて、掛け捨て型の保険と貯蓄型の保険を上手く組み合わせることも大切

そもそも掛け捨て型の保険とは

掛け捨て型の保険は、割安な保険料で大きな保障が得られる保険です。

掛け捨て型の保険の多くは、あらかじめ保険期間が定められており、定期保険や一部の医療保険などが該当します。

保障内容に関しては、保険期間内の死亡や、病気・怪我などでの入院等、契約に応じて保険金が支払われます。この点は他の保険と違いはありません。

一方、掛け捨て型の保険は名前のとおり、解約時に戻ってくる解約返戻金や満期保険金はなく、あってもごく僅かです。

保険加入を検討する時、保険に貯蓄性を求める場合もありますが、保障のすべてを貯蓄型の保険で準備すると、毎月の保険料負担が重くなる可能性があります。

しっかりとした保障を持ちたい人は、家計の負担になりにくい、掛け捨て型の保険を上手く活用するのがポイントになるでしょう。

掛け捨て型の保険はもったいないと言われる理由

掛け捨て型の保険は、保険期間満了時や解約時に受け取れる満期保険金や解約返戻金がなく、保険料が掛け捨てになる保険のことです。

「掛け捨て型の保険はもったいない」「掛け捨て型の保険に加入しても意味がない」という声がありますが、なぜそのように言われるのか、考えられる主な理由(デメリット)について見ていきましょう。

理由①払い込んだ保険料はほぼ返ってこない

一般的に、掛け捨て型の保険は、満期を迎えた場合や保険を解約した場合に返ってくるお金はなく、あってもごく僅かです。

万が一のことが起こった場合は、契約に応じて死亡保険金や入院・手術給付金を受け取れますが、「保険」という商品の性質上、保険金を受け取る事態が頻繁に訪れることはないでしょう。

そのため、満期を迎えれば保険料は結果的に掛け捨てとなり、「保険料を支払ってばかりで、掛け捨て型保険はもったいない」と思ってしまうかもしれません。

理由②保障期間が決まっている

掛け捨て型保険のなかには終身保障の商品もありますが、多くの掛け捨て型の保険は、あらかじめ保障期間が決まっている場合がほとんどです。

そのため、加入する年齢にもよりますが、5年や10年など短い保障期間の保険に入ると、保障を受けることなく、満期を迎える可能性が高くなります。

「加入しても意味がない」と考えてしまうのも、このためかもしれません。

掛け捨て型の保険は無駄ではない!加入するメリット

掛け捨て型の保険は万が一のことが起こらなければ保険料が掛け捨てになるため、加入しても意味がないと思う人もいるかもしれません。

掛け捨て型の保険に加入するメリットはあるのか、解説します。

メリット①安い保険料で大きな保障を持てる

掛け捨て型の保険は、満期や解約時に戻ってくるお金がない分、加入中の保険料を安く抑えることができます。

保険期間が決まっているタイプであれば、一般的に保険料はさらに安くなり、割安な保険料で必要な時期に大きな保障を得られるのが魅力です。

例えば、自分に万が一のことが起きた際に必要となる子どもの生活費や教育費に備えたり、病気や怪我による収入減を補填したりするなど、ある一定期間の保障を手厚く持っておきたい場合に最適です。

メリット②柔軟に保険の見直しができる

契約を長く継続するほどメリットが生じやすい貯蓄型保険とは異なり、中途解約をしてもデメリットが生じにくいのが掛け捨て型の保険です。

掛け捨て型の保険は多くの場合、解約返戻金がなく、あってもごく僅かです。解約時のデメリットが少ない分、保険の見直しがしやすくなるでしょう。

例えば、シンプルに保障を増減させて、家族の実情に合わせた保障に切り替えるだけでなく、最新治療に備えられるようにするなど、現代の医療事情に沿った保険にも加入しやすくなります。

掛け捨て型の保険と貯蓄型の保険の違い

保険料が掛け捨てになる保険とは異なり、「貯蓄型の保険」とは、満期保険金や解約返戻金がある保険です。

掛け捨て型の保険と貯蓄型の保険の主な違いは以下のとおりです。

それぞれの内容について、保険のプロが詳しく解説します。

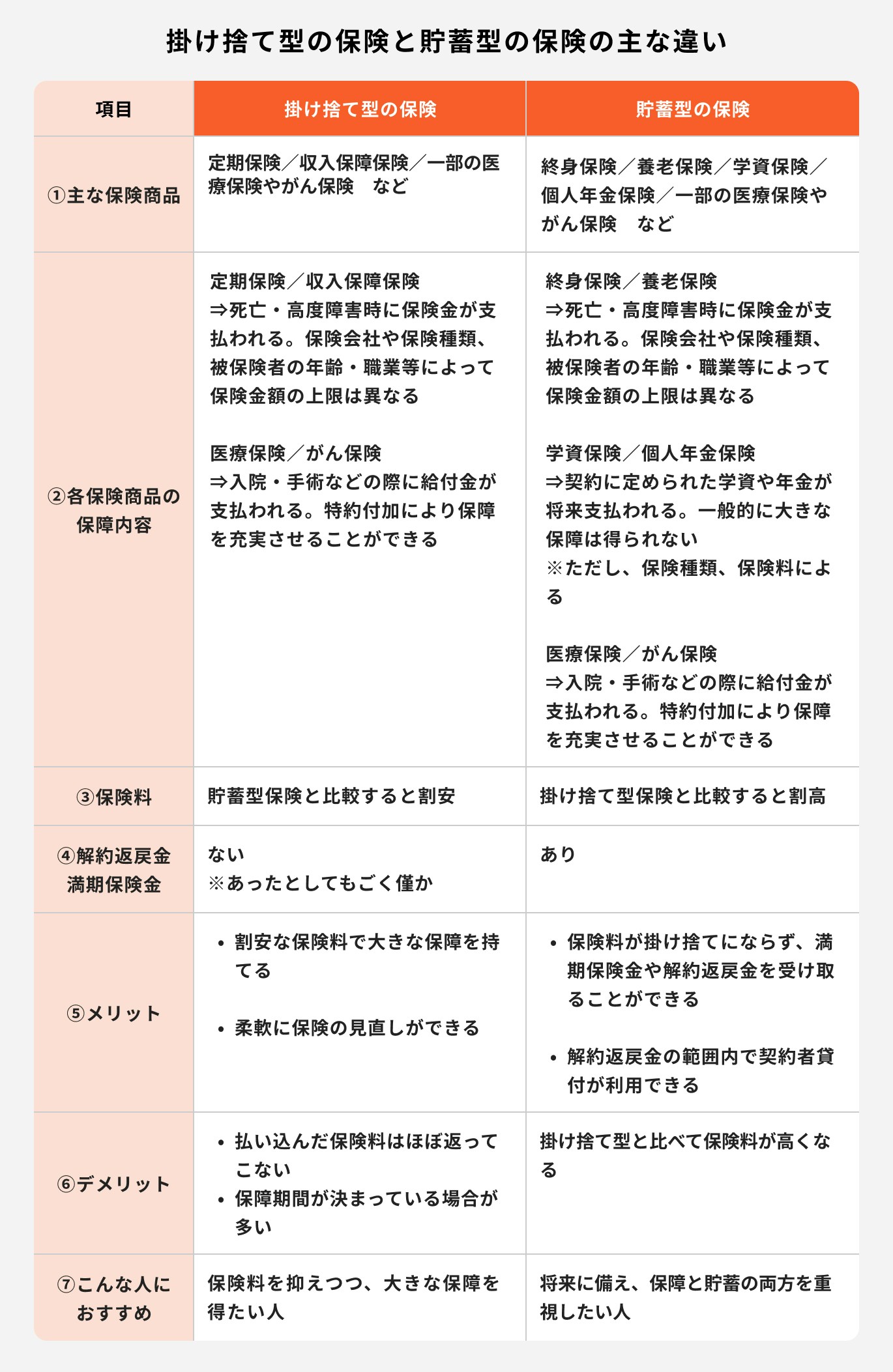

①主な保険商品

保険には、大きく分けて「掛け捨て型」と「貯蓄型」があります。

掛け捨て型の主な保険商品には定期保険、収入保障保険、医療保険、がん保険、就業不能保険などがあり、万が一に備える保険が多く販売されています。

一方、貯蓄型の主な保険の種類は終身保険、養老保険、個人年金保険、学資保険、一部の医療保険やがん保険などがあります。

貯蓄型保険は、商品の種類に応じて、被保険者が死亡したり、高度障害になった場合に保険金が支払われるほか、満期になったタイミングなどで満期保険金や学資、年金が受け取れます。

また、解約時には、解約時期にもよりますが、解約返戻金が支払われます。

特に個人年金保険、学資保険などは、貯蓄に特化した保険で、保障よりも将来の年金や学資の支払いに重点が置かれた商品です。

貯蓄型の医療保険、がん保険には、保障に使われなかった保険料が戻ってくるタイプ(※年齢の制限あり)、数年ごとに祝い金がもらえるタイプもあります。

ただし、掛け捨ての医療保険などに比べると商品数は少なめです。

②各保険商品の保障内容

掛け捨て型保険の定期保険や収入保障保険は、一定期間内の死亡・高度障害に備える保険です。

一方、貯蓄型保険の養老保険や終身保険は、掛け捨て型の保険と同様に万が一の保障を確保できますが、同時に将来の資産形成もできる保険です。

なお、学資保険や個人年金保険などは、将来の学資や年金の支払いに特化しているため、大きな保障が得られないのが一般的です。

医療保険に関しては、掛け捨て型も貯蓄型も入院・手術を保障するのが基本ですが、特約を付加することでがんや3大疾病・女性特有の疾病などにも備えることができます。

近年は働けなくなった時のリスクが注目されており、特約を付けることによって、就業不能や介護状態に備えられる商品も増えています。

③保険料

一般的に掛け捨て型保険の保険料は貯蓄型保険と比較すると割安です。

例えば、保険金1000万円の保障に加入しようとした場合、掛け捨て型よりも貯蓄型保険の方が月々の保険料は高くなります。

そのため、貯蓄型だけで大きな保障を準備しようとすると、相応の保険料を支払うことになるでしょう。

単純に保険料が高いか、安いかというだけで大切な保険を選ぶことはおすすめできません。

しかし、家計の負担にならないように、保険料をできるだけ抑えたい場合は、掛け捨て型を検討してみると良いでしょう。

④解約返戻金・満期保険金

貯蓄型の保険は、万が一のことが起こった場合には保険金を、解約時あるいは満期時には解約返戻金、満期保険金を受け取ることができます。

保険期間中に万が一のことがなくても、解約返戻金や満期保険金が受け取れるため、これらのお金を将来の生活費等に役立てることができるでしょう。

一方、掛け捨て型の場合、解約返戻金や満期保険金はないか、あってもごく僅かです。

掛け捨て型だと将来の資産形成は難しいものの、加入中の保険料は割安なので、浮いた保険料を保険以外の投資に振り分けることもできます。

掛け捨て型の保険でしっかりとした保障を持っておけば、万が一のことがあっても将来のための資産形成を諦めずに続けられるでしょう。

⑤メリット

掛け捨て型の保険のメリットは、割安な掛金で大きな保障を確保できること、解約返戻金がないので保険の見直しがしやすいことが挙げられます。

家族の状況によって将来必要な金額が変わりやすいファミリー世帯には、保障を増やしたり減らしたりできる掛け捨て型の保険は利用しやすい保険と言えます。

一方、貯蓄型の保険は、名前のとおり、貯蓄性のある点がメリットの保険です。

支払った保険料は無駄にならず、将来の生活費などに役立てることができます。解約返戻金は契約前に確認しておくと良いでしょう。

さらに、貯蓄型保険の場合、解約返戻金の範囲内で貸付を受けることも可能です。急な資金需要にも対応することができるので安心です。

⑥デメリット

掛け捨て型の保険のデメリットは、万が一のことがなければ保険料が掛け捨てになる点や、保険期間が決まっていることから、満期到来後は無保険となってしまう点が挙げられます。

特に高齢の場合、健康状態に問題があると、満期後に新しい保険に入ろうとしても、保険料が高かったり、診査で引っかかってしまったりなど、保険に加入できないこともあるので注意が必要です。

一方、貯蓄型保険の場合、掛け捨て型の保険と比較すると、保険料が割高である点がデメリットに挙げられます。

将来受け取れる解約返戻金は魅力的ですが、その分高い保険料を支払う必要があるため、大きな保険金額の保険には加入しにくいかもしれません。

⑦こんな人におすすめ

掛け捨て型の保険と貯蓄型の保険、どちらを選ぶか悩んだ時、下記のように「保障」と「貯蓄」の観点から選んでみるのも一案です。

- 保険料を抑えつつ、大きな保障を得たい・・・掛け捨て型の保険

- 将来のために、保障と貯蓄の両方を重視したい・・・貯蓄型の保険

また、万が一のことが起こった際に家族を支えるため、大きな保障が必要な人は掛け捨て型の保険を活用するのがおすすめです。

その際、保険のすべてを掛け捨て型にする必要はなく、支払える範囲内で貯蓄型と組み合わせてみるのも良いでしょう。

例えば、死亡した場合の必要保障額が3000万円だとした場合、下記のようなプランが考えられます。

・2000万円→掛け捨て型の保険

上記は一例ですが、将来に必要なお金を保険でどのくらい確保するかを計算しておけば、自分にとってバランスの良い保険に加入することができます。

≫無料診断:あなたに必要な将来資金を3分で診断

参考)掛け捨て型商品志向と貯蓄型商品志向の傾向

<引用:2022(令和4)年度生活保障に関する調査|生命保険文化センター>

生命保険文化センターの「2022(令和4)年度生活保障に関する調査」によると、生命保険商品に対する意向においては、掛け捨て型を志向する人が27.8%、貯蓄型を志向する人が62.8%となり、貯蓄型志向が多数となっています。

<引用:2022(令和4)年度生活保障に関する調査|生命保険文化センター>

性別ごとに見ると、男女共に貯蓄型志向が多く、特に男性の20〜50歳代、女性の20〜40歳代で割合が高くなっています。

一方、掛け捨て型保険志向は男性では60歳代、女性では70歳代が最も高くなっています。

20歳代は総じて低い傾向ですが、これ以外の年齢層においては男女共に2〜3割程度の人が掛け捨て型保険を志向しているようです。

(参考:2022(令和4)年度生活保障に関する調査|生命保険文化センター)

掛け捨て型の保険と貯蓄型の保険の選び方【ケース別】

掛け捨て型の保険と貯蓄型の保険、どちらを選ぶべきか悩む人に向けて、ケース別の選び方を保険のプロがわかりやすく解説します。

生命保険の基本的な選び方

.jpg?auto=format,compress&fit=max&w=1920&q=90)

生命保険を選ぶ時は、まず「どのような心配ごとに備えたいか」を明確にしましょう。

また、保障が必要な期間、支払い可能な保険料なども考えておきましょう。保険に入りたい理由などをはっきりさせておけば、専門家に相談する時にも役立ちます。

商品にもよりますが、保険料の支払いに関しては、満期を待たずに済ませてしまう方法もあります。余裕資金があれば、このような払い方を検討するのもおすすめです。

万が一の時に必要な保険金額は、自分で計算しても良いのですが、専門家に相談すると専用ソフトで計算してくれるため、具体的な必要保障額がわかります。

貯蓄性保険を検討する時は、いつの時点でいくら解約返戻金が受け取れるのかもチェックしておき、自分の意向に沿った保障になっているか確認しましょう。

≫無料:保険選びについて、専門家にオンラインで相談する方法はこちら

掛け捨て型の保険に加入した方が良いケース

以下のケースは掛け捨て型の保険がおすすめです。

- 20代や独身者で貯蓄が少ない場合

- 結婚、出産などで出費が増加する場合

- 60代以降の人で定年退職などにより収入が減る場合

- 保険以外の金融商品で貯蓄・資産運用行っている場合

20代や独身者で貯蓄が少ない場合

20代の場合、まだそれほど手元の貯金が貯まっていないという人も多いでしょう。

年齢が若い場合は貯金を優先的に考えることもありますが、貯金が十分ではない時に万が一のことが起こると、生活に困る事態に陥る可能性が高くなります。

このようなことを避けるためにも、少ない保険料で必要な保障が確保できるよう、掛け捨て型の保険を検討しましょう。

また、独身者の場合も、急な出費や万が一の事態には自分で対処しなくてはいけません。20代と同様に掛け捨て型の医療保険や就業不能保険を検討しておきましょう。

結婚、出産などで出費が増加する場合

結婚や出産のように大きな出費が必要なライフイベントが立て続けに起こると、手元の資金も少なくなりがちです。

このような時期に入院や手術など、思いがけない出費が発生すると、20代のケースと同様に生活に困ってしまう事態も考えられます。

家計に余裕がなく保険加入を後回しにしていた人は、負担にならない範囲で掛け捨て型の保険に加入することを検討しましょう。

また、女性の場合、妊娠がわかってから保険に加入する場合、保険金や給付金の支払いに制限が設けられることがあります。なるべく妊娠前の加入を心がけましょう。

60代以降の人で定年退職などにより収入が減る場合

定年退職後は現役時代よりも年収が下がる時期です。年金以外の収入源がなく、貯蓄が十分ではない場合は、保険料を少しでも抑えられる掛け捨て型の保険を活用して万が一に備えましょう。

誰しもそうですが、高齢になると体力の低下とともに病気や怪我の可能性が高まります。

病気にならないように気をつけることも大切ですが、同時に家計の負担を増やさないように対策をしておくことをおすすめします。

できれば、30〜40代のうちから「終身タイプ」の保険などを検討しておきましょう。

保険とは別に貯蓄・資産運用行っている場合

保険とは別に貯蓄・資産運用を行っている場合、必ずしも保険に貯蓄性を求める必要はありません。

しかし、現在行っている貯蓄や資産運用を中断することがないように、割安な保険料で保障メインの商品に加入しておくことをおすすめします。

特に、貯蓄が十分ではないなかで資産運用を行っている人は、相場の下落局面には注意が必要です。

市況が悪い中で万が一のことが起こると、損切りをしてでも必要なお金を確保しなければなりません。

このような事態を避けるためにも、万が一に対応できる保障を持っておくことが重要です。

貯蓄型の保険に加入した方が良いケース

保障と貯蓄の両方の機能を一緒に持ちたい人は貯蓄型の保険がおすすめです。

貯蓄型の保険に加入すれば、万が一に備えつつ、資金が必要になった時に解約して解約返戻金を活かすことができます。

例えば、急に住宅の改修費用が必要になった場合など、保険の一部を解約して解約返戻金を改修資金に充てることができます。

契約者貸付制度を利用して、一時的に保険から用立てるのも良いでしょう。

また、将来必要なお金がある人は、資金が必要な時期に解約することを前提として加入するのもひとつの方法です。

子どもの教育資金や老後の生活費は、あらかじめ必要となる時期がわかっているお金です。必要となる金額や時期から逆算して保険料を決めることもできるため、資金計画が立てやすくなります。

掛け捨て型と貯蓄型、両方を組み合わせることも可能

どのような保障を持ちたいかによって、掛け捨て型と貯蓄型、両方を組み合わせるのも一案です。

例えば、以下の①~③を組み合わせることで無駄がなく、必要な保障が途切れない状態を作ることも可能です。

②身近なリスクである「病気・怪我」に備える「掛け捨ての医療保険」

③働けなくなるリスクに備える「掛け捨て型の就業不能保険」

保有するすべての保険を貯蓄型にしたり、あるいはその逆で、すべての保険を掛け捨て型にしたりすると、保障と保険料のバランスが取れなくなります。

必要な保障を確保することが前提ですが、「掛け捨て型」と「貯蓄型」の保険を上手く組み合わせ、支払いに無理が生じないようにすることが大切です。

掛け捨て型?貯蓄型?…と悩む前に、加入できる保険を確認することが大切

貯蓄型にするか、掛け捨て型にするか、どちらを選ぶかは悩ましい問題ではありますが、この問題が解決すれば保険にすんなり加入できるわけではないことに注意が必要です。

保険は誰でも無条件に入れるわけではありません。

加入する際には、健康状態を確かめる診査があり、保険会社が定める基準に満たない場合は保険に加入することができません。

また、高齢になるほど保険料は上がっていきます。健康状態に問題がなくとも、高額の保険料に驚いて加入をためらうケースも少なくありません。

保険はいつでも加入できる金融商品ではないことを覚えておき、現在の年齢や健康状態で加入できるか、保険料は支払えるかなどを事前に確認しておくことも大切です。

まとめ:保険料が手軽な掛け捨て型の保険でしっかり備えよう

払った保険料が戻ってこないという特徴から、掛け捨て型の保険は「もったいない」と言われることがあります。

とはいえ、掛け捨て型の保険は保険料を抑えつつ、大きな保障を得られるなどのメリットもあります。

子育て世帯やこれから大きなライフイベントが待っている人は、手軽な掛け捨て型保険でしっかり備えておくのがおすすめです。

また、掛け捨て型の保険と貯蓄型の保険を組み合わせれば、自分に必要な保障を無駄なく持つこともできます。

現在加入している保険の見直しや、新たに保険の加入を検討している場合は、保険のプロに相談して、しっかりとした保障を考えてみてはいかがでしょうか。

»無料:保険のプロにオンラインで相談する方法はこちら

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。あらかじめご了承ください

RECOMMENDATIONオススメ記事

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

監修

土屋 史恵

- ファイナンシャルプランナー/金融ライター/編集者

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

著者