関連記事

2026/03/05

»NISAの失敗を防ぐ第一歩。3分であなたに合う投資スタイルを診断

つみたてNISAは誰でも始めやすい少額投資非課税制度ですが、実はやり方を間違えると失敗することもあります。

つみたてNISAはいつでも売却して現金化できるのがメリットの1つですが、効率的にお金を増やすためには長期運用が大切です。

また、ただ長期間投資をするのではなく、成長が期待できる資産にコツコツ投資をすることがポイントです。

本記事ではつみたてNISAで起こりがちな失敗例と、損をしないための4つのコツについてファイナンシャルアドバイザーが解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

※本記事は2023年までの旧制度の内容を中心に記載しています

※つみたてNISAで新規買付ができるのは2023年末までです。2024年以降は非課税保有期間が終了するまで、資産を非課税で保有することができます

(参考:新しいNISA : 金融庁)

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

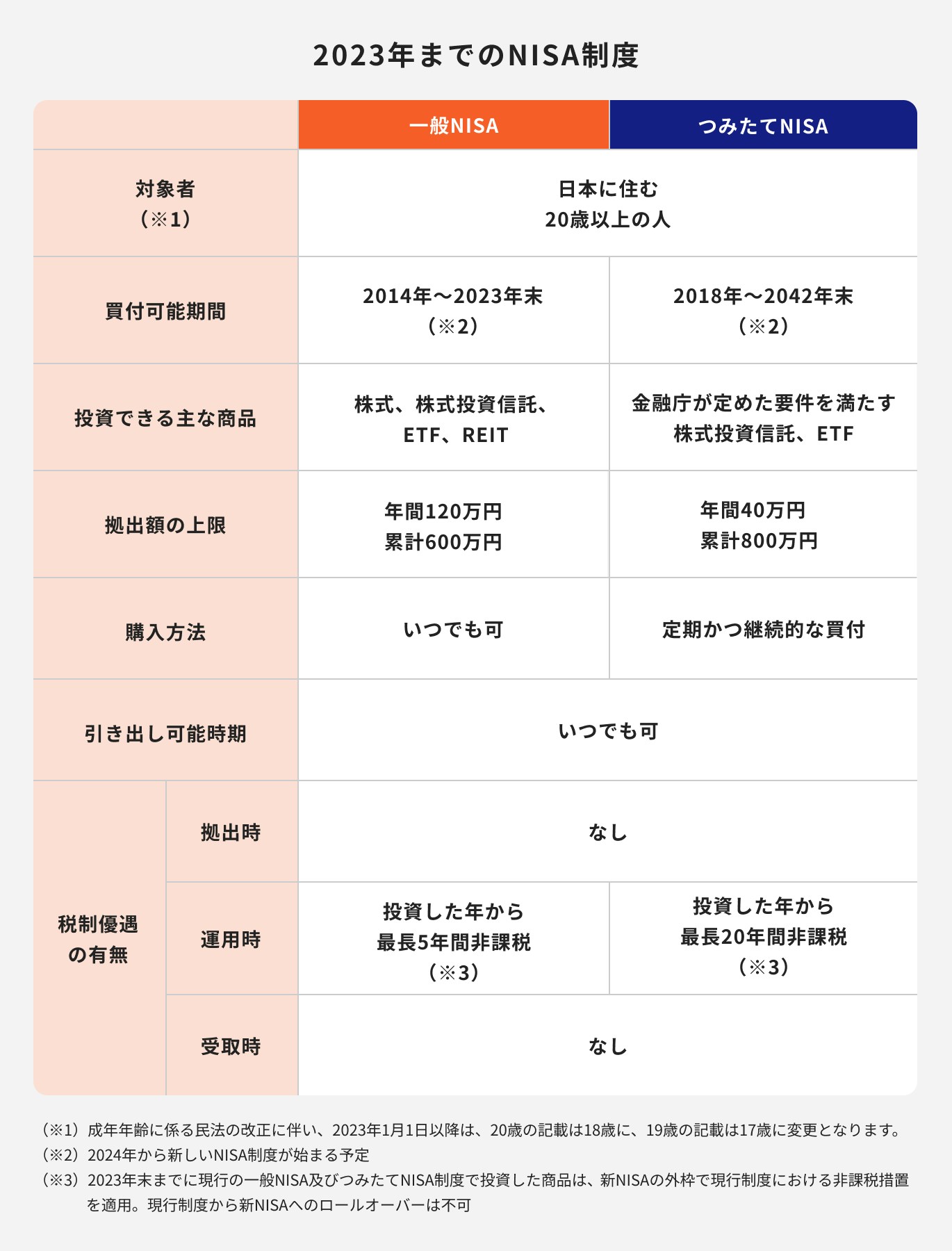

つみたてNISAは、少額での長期・積立・分散投資を支援するための非課税制度です。

一定の要件を満たした投資信託を購入すると、投資から得られる運用益が最長20年間非課税になります。

投資可能期間は2018年〜2042年(※旧制度)で、毎年40万円まで最大800万円を非課税で運用することができます。

2021年6月末時点の「NISA・ジュニア NISA 口座の利用状況調査」によると、つみたてNISAの口座数は約417万口座。

多くの人が利用している一方で、投資ならではのデメリットもあります。

制度内容を理解したうえで活用すると良いでしょう。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

旧制度のつみたてNISAのメリットとデメリットを見てみましょう。

つみたてNISAのメリットは3つあります。

つみたてNISAの非課税保有期間は最長20年間で、新規に投資できる金額は毎年40万円まで、最大800万円となっています。

通常、運用で得られる利益には20.315%の税金がかかりますが、つみたてNISAを通じて投資をした場合、利益に課税されることはありません。

運用益をそのまま受け取ることができるのは大きなメリットといえるでしょう。

つみたてNISAは少額でも長期の積立投資ができる制度。そのため、投資する額は無理なく続けられる金額に設定することが大切です。

金融機関によっては毎月100円から積立投資ができますが、あまり金額が少ないと将来得られる利益も少なくなります。

とはいえ、少ない金額でも利用可能な制度であることを知っておけば、誰でも取り組みやすくメリットの多い制度といえるでしょう。

つみたてNISAを通じて投資をした場合、非課税保有期間中はいつでも解約が可能です。

投資して得られた利益は非課税なので、お金の入用がある場合などは、解約をして自由に引き出すことができます。

つみたてNISAとよく比較されるiDeCoですが、こちらの制度は運用期間中の解約ができません。

そのため、iDeCoと比較すると、つみたてNISAの方が流動性が高く、資金の移動がしやすいともいえるでしょう。

一方で、つみたてNISAには主に4つのデメリットがあります。

つみたてNISAを通じて購入する金融商品の多くは投資信託です。

投資信託は株式や債券などさまざまな資産に分散して投資、運用を行う金融商品。よって日々の値動きが生じます。

元本保証ではないため、ひとたび金融ショックに見舞われると、一時的に元本が割れる可能性もあります。

投資を行う以上、日々の値動きは当然生じることではありますが、どの程度のリスクがあるのかは事前に調べておくと安心です。

つみたてNISA以外のNISA制度のひとつに、一般NISAがあります。

旧制度の一般NISAは、つみたてNISAとは多くの点が異なる制度で、例えば非課税保有期間は5年まで、年間非課税投資枠は120万円となっています。

この2つの制度は併用することができません。どちらかを選択する必要があります。

変更はできますが、年の途中での変更はできないため、適切な時期に手続きをする必要があります。

つみたてNISAを通じて購入した投資信託を売却した場合、一度使用した非課税枠を再び利用することはできません。注意しておきましょう。

また、限度額まで使い切れなかった非課税枠を翌年に繰り越すこともできません。

つみたてNISAを利用する場合、自分ですべてを判断して投資を行う必要があります。

例えば、どの金融機関でNISA口座を開設するか、どの投資信託で運用するか、いつ売却するかなど、自分で情報を収集し、適切な判断を下す必要があります。

特に、ネット銀行でつみたてNISA口座を開設した場合、便利で使いやすい反面、自分の担当者がいないため、運用の相談をしにくいかもしれません。

それぞれの判断について自信がない人はIFAなどファイナンシャルアドバイザーに相談してみるのも良いでしょう。

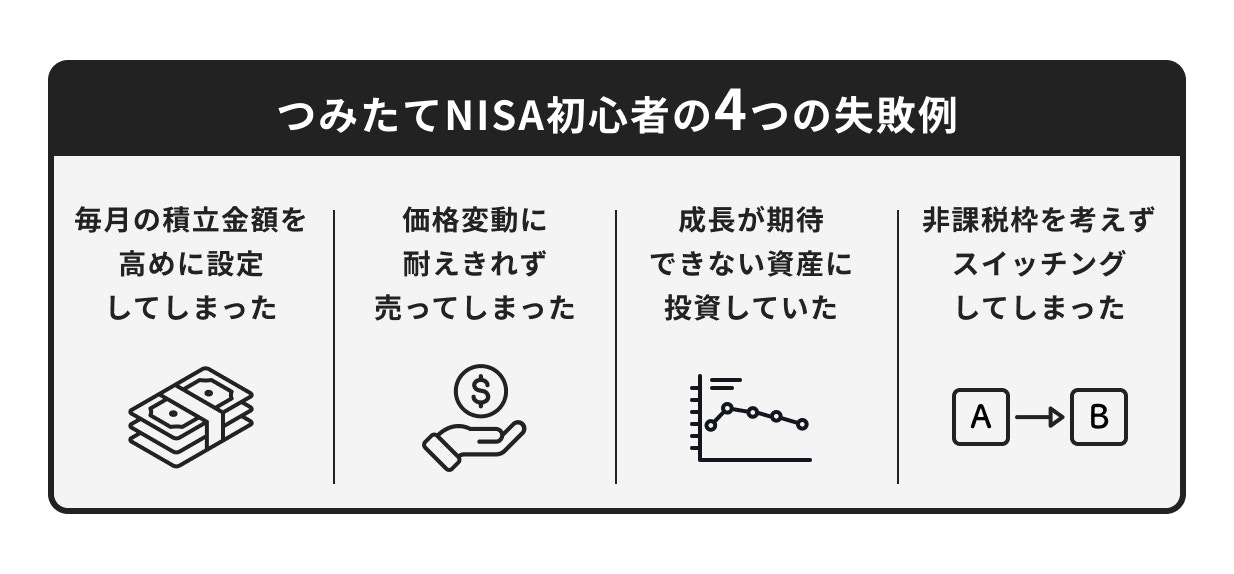

つみたてNISAで初心者がやりがちな4つの失敗例について見ていきましょう。

やりがちな失敗のひとつに、積立金額を高めに設定してしまうことが挙げられます。

積立投資において大切なことは、あらかじめ決まった金額をコツコツと投資することです。

無理をして高めに投資額を設定すると、長く積立を行うことができません。すぐに解約したり、投資金額を頻繁に変えることは、できれば避けたいものです。

長期投資の最大のメリットは複利効果を得られることです。

長期で積立を行うことが何よりも大切なので、毎月の投資額の設定は無理のない範囲で決めることが大切です。

投資信託には元本保証がありません。

株式や債券などに分散投資をしているため、日々価格が変動する金融商品です。投資をする時は、このことを認識する必要があります。

この認識が十分ではないと価格変動が気になってしまい、短期間で売却してしまうことにつながりかねません。

投資は長期で運用することでリスク・リターンが安定し、複利の効果を得ることができます。

長期で運用することでメリットが生まれる制度なので、短期間での売却はなるべく避けるようにしましょう。

成長しない資産に投資をするのも、やりがちな失敗例のひとつです。

成長しない資産に投資をすると資産が増えず、利益も生じにくくなります。これでは非課税制度を活用するメリットがありません。

成長しない資産とは、現時点では日経平均株価などが挙げられます。

日経平均株価はバブル崩壊以降、高値更新ができていないため、このような資産に投資をしても自分の資産が大きく増加する見込みは低いといえるでしょう。

つみたてNISAは年間40万円の投資枠で得られた収益が非課税となる制度です。この非課税枠は一度使うと再利用することができません。

保有している投資信託を売却して、その資金でほかの投資信託に乗り換えることを「スイッチング」といいます。

つみたてNISAでスイッチングを行うと、残っている非課税枠を消費してしまう可能性があります。

新たに買付をしようとしても、枠が残っていなかったという事態にもなりかねないので注意が必要です。

旧制度のつみたてNISAで失敗・損しないためのコツをファイナンシャルアドバイザーが解説します。

つみたてNISAで投資信託を運用する時は、まず目標を設定しましょう。

教育資金、住宅購入、老後資金など、いつまでにどのくらい増やしたいかを明確に決めておきます。

資産運用の方法や金融商品は多種多様なので、目標に合った商品選びと無理のない金額で投資を行うことが大切です。

目標がないまま投資をスタートすると、投資の意義を途中で見失ったりなどして、短期的な売買を繰り返してしまうことに繋がりやすくなります。

つみたてNISAは長期・積立・分散投資を支援するための非課税投資制度です。

長期で積立投資を行い、非課税のメリットを最大限活用しましょう。

そのためには将来的に成長する資産への投資を行うことが大切です。

成長が期待できる資産には、右肩上がりで成長を続けている世界株式などが挙げられます。

このような資産に投資を行い、長期投資で得られる複利効果が十分に発揮されると、資産形成が成功する可能性が高くなります。

資産を大きく成長させていくためには、長期間成長する資産で運用し続けることが大切です。

そのため、短期間で価格が上がってもすぐに売却しないことも大切です。

利益が出ると、すぐにでも売却して現金化したいと考える人も多いかと思いますが、そこは耐えた方が無難でしょう。

長期運用で大きな利益を得るために、価格が上がっても急いで売却しないように心がけましょう。

いざ運用を始めようと思っても、何に投資をすれば良いのか迷う人も多いのではないでしょうか。

日本には投資信託が約6000本あります。この中から自分に合っているものを選ぶのは至難の業です。

実際に投資信託を買うことはできても、いつまで運用を続けて、いつ売却すれば良いのか迷うこともあるでしょう。

そんな時は資産運用のアドバイザーに相談してみるのも良いかもしれません。

具体的なアドバイスがもらえる場合もあるため参考になるでしょう。

つみたてNISAは投資初心者でも気軽に投資が始められる制度ですが、失敗して損をすることもあります。

旧NISAは2024年から新NISA(新しいNISA)となり、つみたてNISAの仕組みはつみたて投資枠に引き継がれます。

新NISAに変わっても、自分で決めなければならないことが多い制度であるため、一人で始めるのが不安な人も多いでしょう。

そんな時はお金の専門家と投資をスタートしてみてはいかがでしょうか。

マネイロには証券会社など金融機関出身のIFAがお客さまの相談に丁寧に応じます。

大事なお金の話なので、お気軽にマネイロコンシェルまでご相談ください。

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

専修大学・経営学部を卒業後、株式会社三井住友銀行に入社。おもに富裕層向けに、約17年間資産運用コンサルティング業務に従事。投信、保険、債券、住宅ローン、遺言信託、資産承継など、幅広い金融商品の取り扱いが可能で深い知識を有している。キャリアの途中からは管理職として部下の育成にも関わる。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在は、金融IT企業で個人向け資産運用のコンサルティング業務を行う。AFP(Affiliated Financial Planner)、一種外務員資格(証券外務員一種)、プライマリーPB(プライベートバンカー)資格を保有

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

.jpg?w=1368&h=720&fit=crop&crop=faces&auto=compress,format)