関連記事

2024/10/31

.jpg?auto=format,compress&fit=max&w=1920)

≫無料視聴:30分でわかる!NISAの基礎セミナー

今回の記事ではつみたてNISAのポートフォリオの組み方と、ファイナンシャルアドバイザーがおすすめするポートフォリオの組み合わせ例をご紹介します。

ポートフォリオとは金融商品の組み合わせのこといい、目的や目標によって資産のバランスが異なります。

つみたてNISAを利用する際の銘柄の選び方やポートフォリオの組み合わせ方法など、図を使ってわかりやすく解説していきます。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

※本記事は2023年までの旧制度の内容を中心に記載しています

※つみたてNISAで新規買付ができるのは2023年末までです。2024年以降は非課税保有期間が終了するまで、資産を非課税で保有することができます

(参考:新しいNISA : 金融庁)

NISAについて知りたいあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

現預金、株式、債券、不動産、コモディティなど、金融商品の組み合わせのことをポートフォリオといいます。

また、投資信託や株式の具体的な銘柄など、どの商品を保有するかを検討し決定することを「ポートフォリオを組む」といいます。

ポートフォリオに似た意味の言葉で、アセットアロケーションがあります。

こちらは株式や債券など「組み入れ商品の割合」のことです。混同しないよう理解しておきましょう。

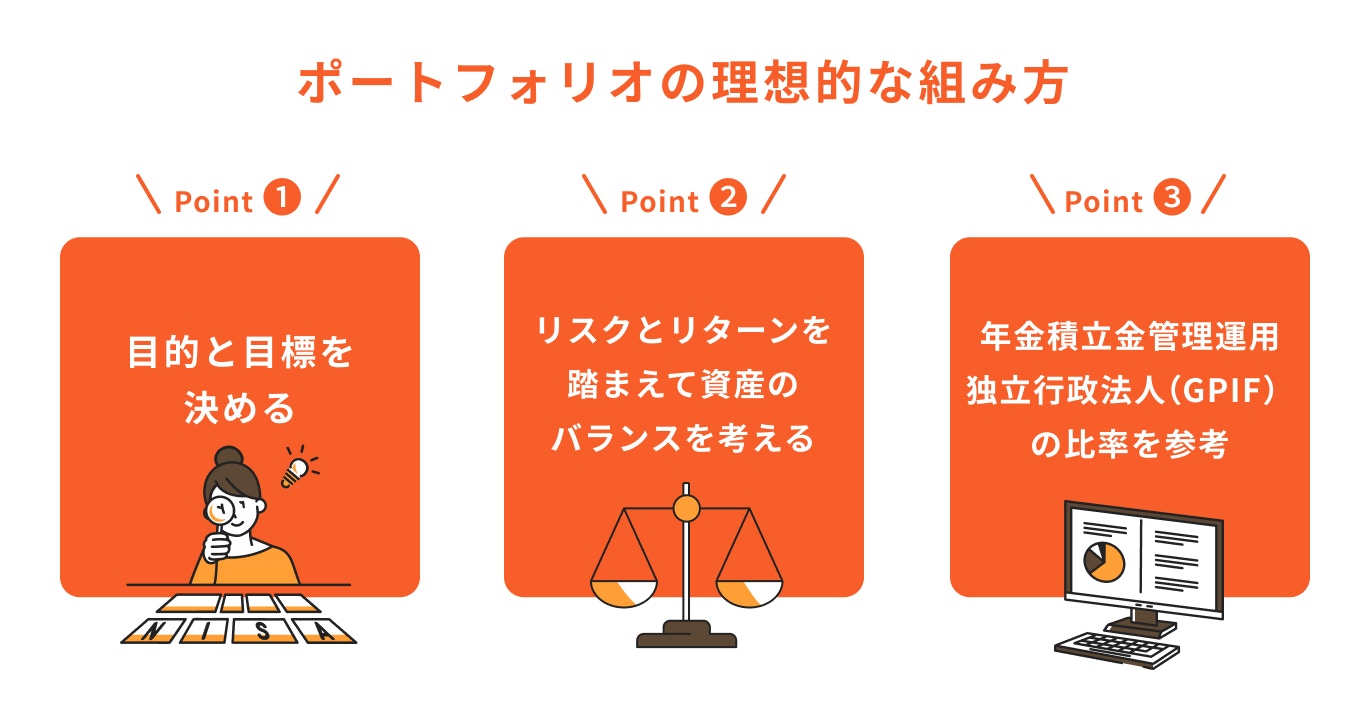

ポートフォリオの理想的な組み方のポイントは3つあります。

ポートフォリオを組む前にあらかじめ運用の目的や目標金額を決めておきましょう。目的に合わせた額をいつまでにいくら貯めるか、具体的に計算しておきます。

明確な目的や具体的な目標額があるからこそ、リスク許容度に応じた適正なポートフォリオを組むことができます。

現状を正しく認識することでやるべきことが明確になるため、資産を大きく増やすうえでも効果的です。

運用を始める前に、あらためて自分の運用目的や目標を考えておきましょう。

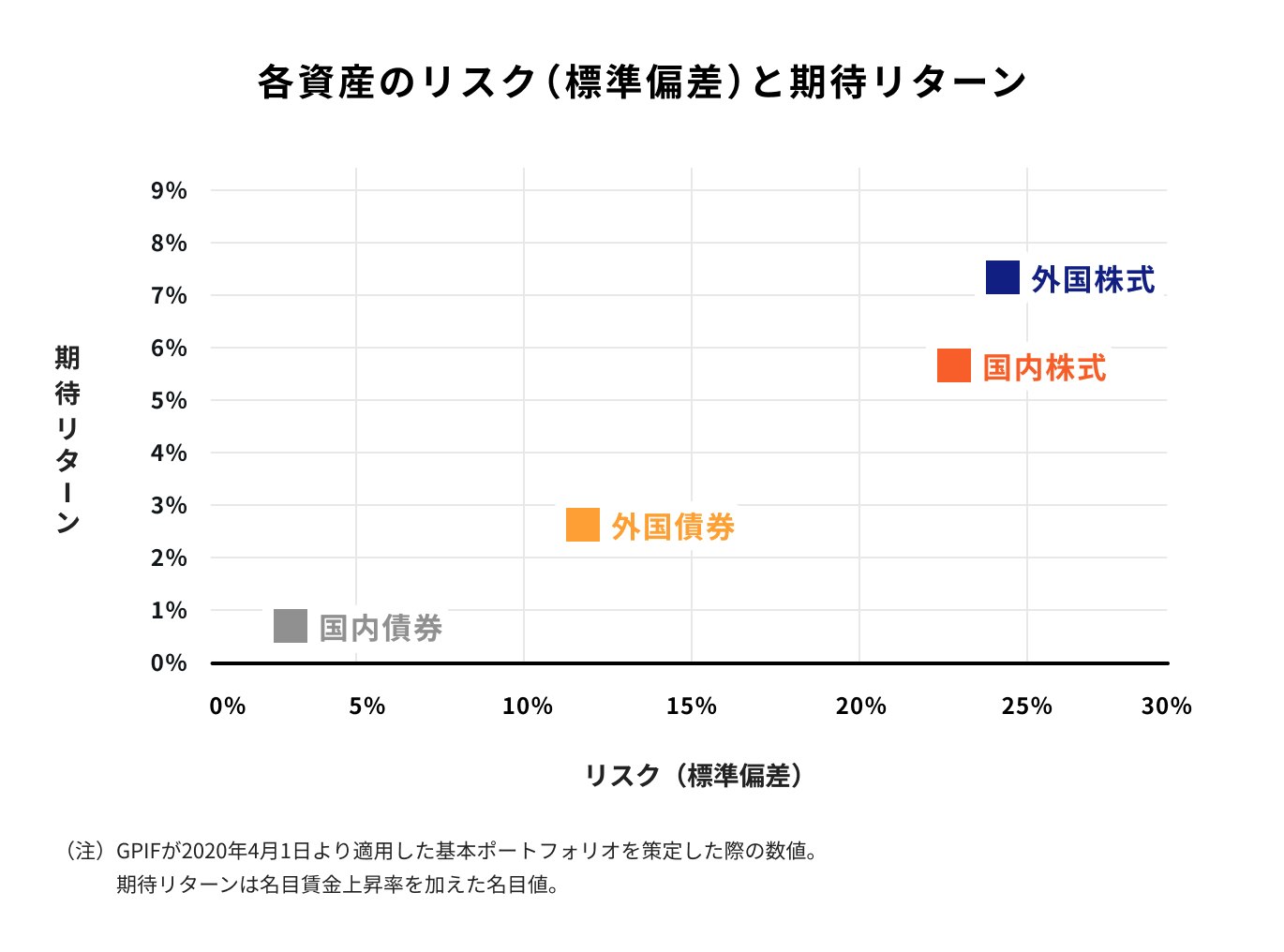

<参考:分散投資の意義② 投資のリスクとは|年金積立金管理運用独立行政法人>

ポートフォリオを組む時は、リスクとリターンのバランスをよく理解して組むことが大事です。

ハイリスク・ハイリターンのポートフォリオだと値動きが激しくなるでしょう。

大きく資産が増える可能性もありますが、大きく元本を減らしてしまう可能性もあります。

一方、ローリスク・ローリターンでは値動きは少なくなります。運用をしても目標額に届かない可能性がありますが、資産を減らしたり元本割れの心配は少なくなるでしょう。

≫初心者の方もお気軽に!オンライン無料相談受付中

<参考:基本ポートフォリオの考え方|年金積立金管理運用独立行政法人>

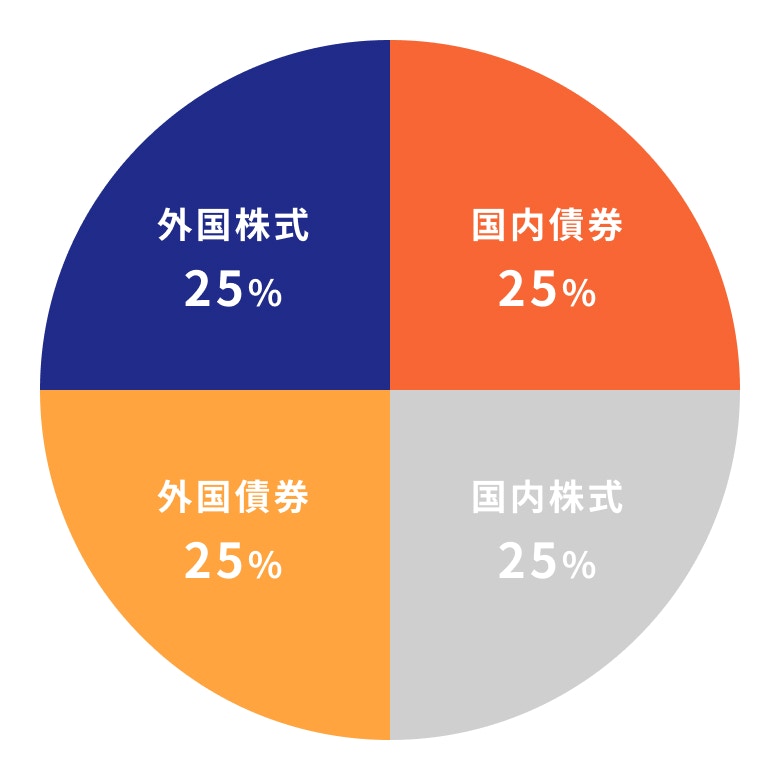

私たちの年金は、世界最大の機関投資家でもあるGPIF(年金積立金管理運用独立行政法人)が管理、運用しています。

GPIFが採用しているポートフォリオはHPでも公開されているため、いつでも見ることができます。私たちがポートフォリオを組むうえでも参考になるでしょう。

ちなみにGPIFのポートフォリオは国内株式・国内債券・外国株式・外国債券にそれぞれ25%を基本比率とした、比較的保守的なポートフォリオを組んで運用をしています。

商品を選定する際は、それぞれのアセットの特徴をよく理解し、目的に照らし合わせた適切なリスクとリターンなるよう、組むことが大切です。

つみたてNISAは、少額からの長期・積立・分散投資を支援するための非課税制度です。

投資から得られた分配金や譲渡益が非課税になるため、投資家にとってもメリットの多い制度といえます。

つみたてNISAで運用する際にもポートフォリオを組んで運用すると、資産を大きく増やせる可能性が高まります。

長期で成長しやすい銘柄を選ぶようにしましょう。

つみたてNISAで購入できる金融商品は金融庁が定めた要件を満たす、長期積立・分散投資に適した投資信託やETFに限定されています。

例えば、公募株式投資信託の場合は下記の要件をすべて満たす必要があります。

これらの条件を満たした銘柄は約200本(2021年12月15日現在)選定されています。

銘柄の種類の多くは、国内外の株式指数に投資するインデックスファンド、株式、債券、リートなどが組み入れられたバランスファンドなどが占めています。

これらを満たした商品は個人の資産形成に役立つファンドとして選定されているため、ポートフォリオにも組み入れやすいファンド群であるといえるでしょう。

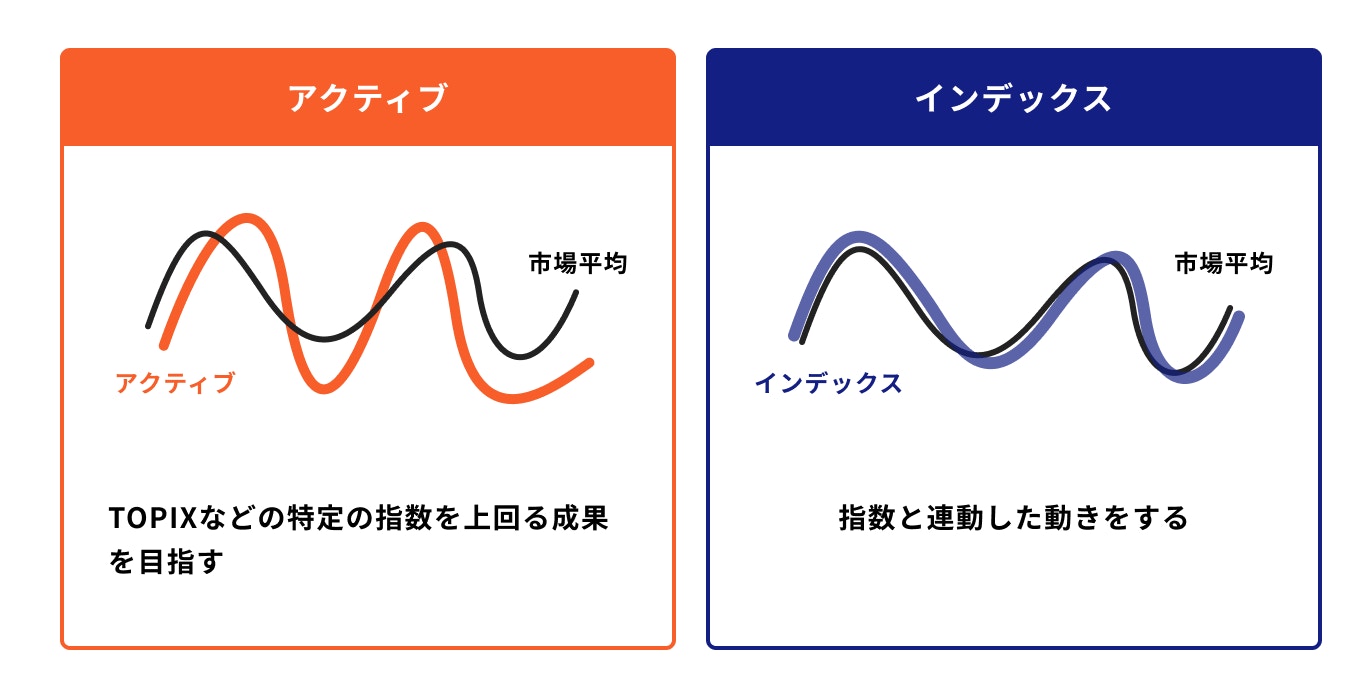

アクティブファンドとインデックスファンドの違いは、ベンチマークとなる指数を上回る成果を目指すか、連動する成果を目指すかの違いです。

アクティブファンドは指数を上回る成果を目指すので、さまざまな調査・分析を行います。

分析・調査のためのコストがかかるため、インデックス運用に比べて投資家が負担するコストが割高です。

一方、インデックスファンドはアクティブファンドほど調査や分析を必要としないため、アクティブファンドより総じて運用コストが低いのが特徴です。

また、リスクの度合いですが、インデックスファンドでもアクティブファンドでも、どちらかが一方的にリスクが高かったり、低かったりすることはありません。

インデックスファンドでも、新興国の株式指数に連動するファンドはハイリスクファンドに分類されるでしょう。

銘柄を選ぶ場合はインデックスファンド、アクティブファンドを問わず、個々のファンドのリスクを見極める必要があります。

さまざまなファンドを組み合わせてポートフォリオを作りたい場合は、SBI証券や楽天証券がおすすめです。

資産を効率よく増やすには、長期的に成長が見込める資産に投資をします。

長期的に成長が見込める資産とは世界株式などのことです。

新興国を含めた世界の株式市場はさまざまなショックや危機がありつつも、右肩上がりに上昇を続けています。最高値を更新し続けているインド株や米国株などがその例でしょう。

ちなみに日本株は約30年前にバブルの最高値をつけたあと、この値を更新することができていません。

長期的に発展が見込める国々が含まれる世界株式へ投資をすれば、自分の資産も同じように増えていくことが期待できるでしょう。

純資産残高とは投資信託の規模を表すもので、具体的には組み入れられている株式や債券の時価総額を表しています。

一般的に、市場が活況で運用が上手くいっているファンドや、資金が流入し続けている人気ファンドなどは純資産残高が高い傾向があります。

一方、市況の悪化などを受けて運用が上手くいっていないファンドや、解約による資産流出が進んだファンドは純資産残高が減少します。減少が進むと早期償還する場合もあるため、残高の推移は注意する必要があります。

純資産残高が多いファンドが優れたファンドであると一概に言うことはできませんが、銘柄を選定する際の目安のひとつにはなります。

これだけを判断材料にするのではなく、他の指標も参考にすることをおすすめします。

信託報酬とは投資信託を管理・運用するための経費で投資家が間接的に負担する手数料のことです。

一般的に、信託報酬はインデックスファンドの方がアクティブファンドよりも安くなる傾向があります。

信託報酬は運用中に投資家が負担するコストなので、長期で運用するなら手数料が安いファンドを選択したいところです。

しかし、手数料の安いファンドが投資家にとって良いファンドというわけではありません。信託報酬が高くても、パフォーマンスが良いアクティブファンドは存在します。

基本的には個々のファンドの成績を見て選ぶことが大切です。

つみたてNISAで銘柄の変更は可能です。

現在積み立てている銘柄の購入をストップして、新しい銘柄の買付をネット上で設定したり、書類で手続きを行ったりします。

それまで運用してきた銘柄の積立は停止されますが、解約しない限り運用は続きます。様子を見ながら売却を検討しても良いでしょう。

売却する場合、使ってしまった非課税枠は復活させることはできません。枠が空いたことにもならないため注意しましょう。

資産運用のプロであるファイナンシャルアドバイザーが考えた、年代・目的別のつみたてNISAのポートのポートフォリオをご紹介します。

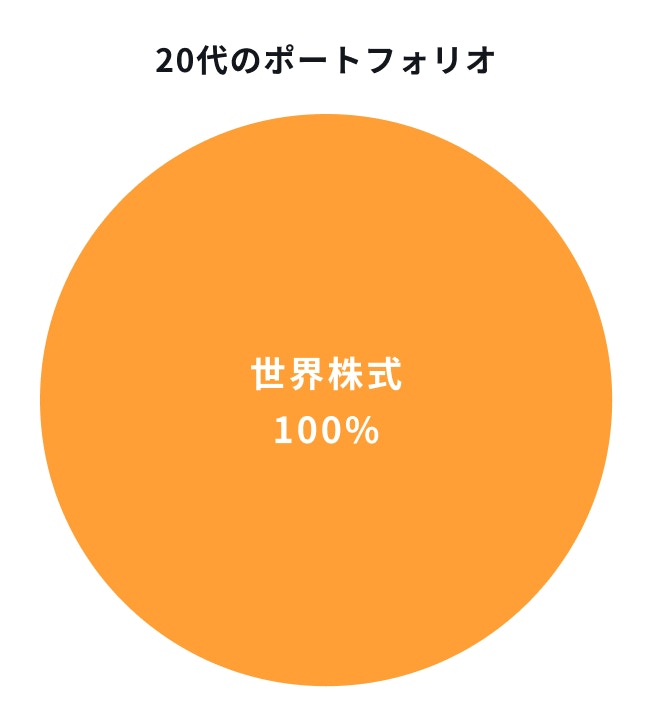

20代は他の世代より長く投資ができるため、積極的なポートフォリオを組むと良いでしょう。特に世界株式を組み入れるのがおすすめです。

配分はできるだけ多めに、リスク許容度が高い人は100%でも良いでしょう。

世界株式への投資は、将来の成長が見込まれる国々へ投資をすることです。

一般的に世界株式はリスクが高めの投資先に分類されますが、そのリスクは長期投資により安定させることが可能です。

また、長期投資は複利の効果を飛躍的に高めるため、自分の資産を大きく成長させることにもつながります。

できれば、20代の場合は自分への投資も忘れないようにしたいものです。

自分への投資は自分でお金を稼ぐことの土台になります。自分で稼いだお金は投資の源泉となり、将来の大きな資産へとつながるでしょう。

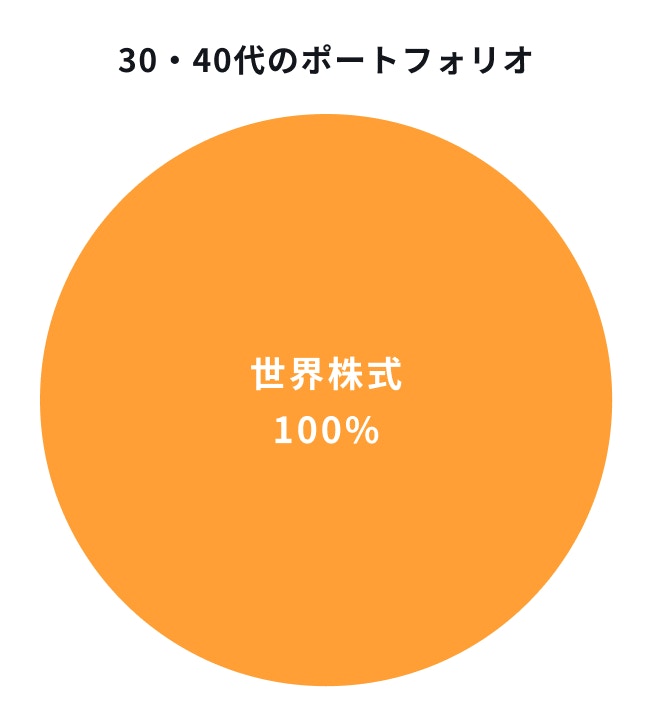

30代、40代も20代と同じく世界株式をポートフォリオに組み入れると良いでしょう。

成長性の高い国々の発展と共に、自分の資産が大きくなることが期待できます。

投資方法は20代と同じ、長期分散投資で行います。運用はできるだけ長く続けることを念頭においてスタートしましょう。

30代、40代はライフイベントが多い世代。将来の蓄えより、今自分自身に何かあったときの備えの方が心配…という人も多いかもしれません。

このような心配を解決するひとつの手段として、保険の加入が挙げられます。

特に変額保険は将来の資産形成のための運用と万が一のための保障、両方を叶えることができます。

つみたてNISAを通じて購入はできませんが、このような選択肢も覚えておくと良いでしょう。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

年金生活が目前の50代は、資産を減らさない、リスクを抑えたポートフォリオを組むことをおすすめします。

20代~40代が保有する株式のみのポートフォリオでは、値動きも大きくリスクがやや高めです。

50代は値動きが安定しやすい、格付けが高い債券などを組み入れることを検討しましょう。年齢を重ねるにつれ、徐々に債券の組入を増やしていければベストです。

ただし、この債券の組入比率は退職金額、住居形態(持ち家、賃貸)など、個々の資産状況により異なります。

例えば、老後に備えておきたい資産額はいくらなのか、どのくらいのリスクを取って運用すれば叶うのかを計算してから、組入比率を決めましょう。

ポートフォリオは一度組んでしまったら、それで終わりではありません。

資産を効率的に増やすためには、ポートフォリオを元の配分に戻す定期的な見直しが必要となります。

基本的には最初の状態から、例えば1割など自分で決めた割合まで、ずれた場合などに見直すのが良いでしょう。

ただし、人によっては毎日資産をチェックするのが難しい場合もあります。

そのような場合は、3ヶ月、半年、1年など区切りを決めて、ずれていたら元に戻す売買を行うようにしましょう。

今回はポートフォリオの組み方と、つみたてNISAのポートフォリオ例をお伝えしました。

今回お伝えしたポートフォリオはあくまで一例です。

お金を貯める目的や目標金額がそれぞれ異なるため、ポートフォリオも一人ひとり異なってきます。

また、「これに投資すれば絶対お金が増える」というポートフォリオもありません。

大切なのはリスクをコントロールしながら、自分の目的と目標金額に合った運用方法を正しく選ぶことです。

皆さんが自分自身の将来としっかり向き合うことで、どのようなポートフォリオを作れば良いかが見えてくるでしょう。

≫無料:資産運用についてプロにオンライン相談するならこちら

NISAについて知りたいあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

専修大学・経営学部を卒業後、株式会社三井住友銀行に入社。おもに富裕層向けに、約17年間資産運用コンサルティング業務に従事。投信、保険、債券、住宅ローン、遺言信託、資産承継など、幅広い金融商品の取り扱いが可能で深い知識を有している。キャリアの途中からは管理職として部下の育成にも関わる。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在は、金融IT企業で個人向け資産運用のコンサルティング業務を行う。AFP(Affiliated Financial Planner)、一種外務員資格(証券外務員一種)、プライマリーPB(プライベートバンカー)資格を保有

※当社は、金融商品仲介において、SBI証券およびPWM日本証券の証券口座開設申込みの受付および取扱う各種金融商品とそのお取引に関するご案内を行います。

※本WEBサイトにてSBI証券の証券口座をお申し込み後、SBI証券で所定のお手続が完了し、SBI証券にお客さまの証券口座が開設されますとお取引を開始することができます。

※当社は、所属金融商品取引業者の代理権は有しておりません。また、金融商品仲介業務に関して、お客さまから直接、金銭や有価証券のお預かりをすることはありません。(口座の保有・管理者、取引の相手方は所属金融商品取引業者となります。)

※当社は、所属金融商品取引業者より取得するお客さまの証券口座情報(SBI証券とのお取引に関する情報を含む。)や投資経験情報等を、別途、当社WEBサイト上に掲示して公表する当社の「個人情報保護方針(プライバシーポリシー)」に基づき取扱います。

※当社WEBサイトからお申し込みをした場合、18歳未満のお客さまおよびSBI証券にすでに証券口座をお持ちのお客さまは、SBI証券の証券口座開設をお申込いただくことができません。

※口座開設の可否は、SBI証券の審査基準に基づきます。当社から口座開設申込みを行った場合も、SBI証券にて口座開設をお断りさせていただく場合がございますので、予めご了承ください。

【金融商品仲介業者】

商号等:株式会社モニクルフィナンシャル 登録番号:関東財務局長(金仲)第895号

【所属金融商品取引業者等】

株式会社SBI証券 登録番号:関東財務局長(金商)第44号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会、日本商品先物取引協会

PWM日本証券株式会社 登録番号:関東財務局長(金商)第50号

加入協会:日本証券業協会、一般社団法人第二種金融商品取引業協会

※所属金融商品取引業者が二者以上ある場合、どの金融商品取引業者がお客さまの取引の相手方となるかお知らせします。

※所属金融商品取引業者が二者以上ある場合で、お客さまが行なおうとする取引について、所属金融商品取引業者間で支払う手数料が相違する場合は、その説明を行ないます。