関連記事

.jpg?auto=format,compress&fit=max&w=1920)

≫無料視聴:NISAによる資産形成をプロが解説

「つみたてNISAとよく耳にするけれど、何がお得?」「そもそもつみたてNISAはどんな制度?」と、つみたてNISAについて知りたい人も多いのではないでしょうか。

つみたてNISAとは日本に住んでいる18歳以上の人であれば、誰でも利用できる少額投資非課税制度のことです。

少額から投資が始められる点や、運用益が非課税になる点など、投資初心者でも利用しやすい制度のひとつです。

本記事では投資初心者が知っておきたいつみたてNISAの基本知識やメリット・デメリット、一般NISAとどちらを選ぶべきかのポイントなど、投資の専門家がわかりやすく解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

※本記事は2023年までの旧制度の内容を中心に記載しています

※つみたてNISAで新規買付ができるのは2023年末までです。2024年以降は非課税保有期間が終了するまで、資産を非課税で保有することができます

(参考:新しいNISA : 金融庁)

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAをやるべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたとNISAの相性がわかる

▶「NISAで始める資産運用の基本」:専門家が基本を30分で解説

▶「成長投資枠の失敗しない銘柄選び」:銘柄選びがわかる30分解説

▶NISAオンライン相談:専門家にスマホで直接相談

つみたてNISAとは、2018年に「貯蓄から投資」の流れを作るために国が制定した少額投資非課税制度のことです。

つみたてNISAを始めるためには、年齢要件を満たしている必要があるほか、証券会社や銀行など、金融機関を通じて申込手続きをする必要があります。

実際に、つみたてNISAで運用ができる金融商品は、申し込みを行った金融機関によって大きく異なります。運用益にも大きな影響を与えることになるため、最初の金融機関選びはとても大切です。

日本証券業協会の調査「NISA口座開設・利用状況調査結果(2022年9月30日時点)」によると、つみたてNISAの口座数は466万口座、2021年末の339万口座から37.6%増加しました。

また、同資料によると20代〜30代、40代は他の年代よりもつみたてNISAの利用数が多い傾向にあり、資産形成層といわれる世代の利用が多いようです。

つみたてNISAの仕組みを詳しく見てみましょう。

≫2024年からの新NISAの解説は、こちらで無料視聴できます

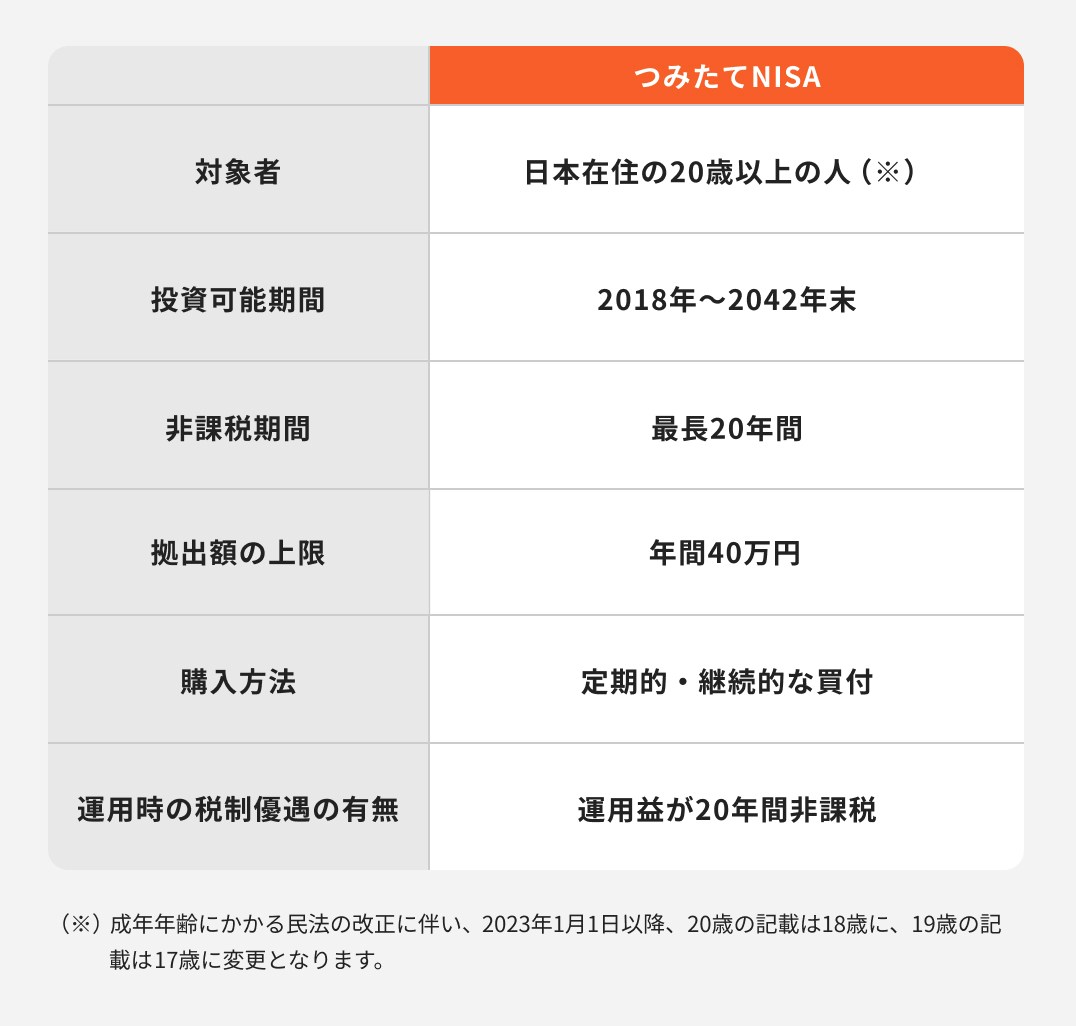

日本に住んでいる20歳以上の人であれば、誰でもつみたてNISAを通して投資が可能です。

つみたてNISAと似た非課税制度にiDeCo(イデコ・個人型確定拠出年金)がありますが、iDeCoの場合は65歳未満の人しか利用できません(2022年5月から加入可能年齢が65歳まで拡大に)。

また、iDeCoの加入は、すべての人が必ず加入できるわけではありません。

具体的には、現在の国民年金の種別(第1号被保険者・第2号被保険者・第3号被保険者)による加入要件の違いやその他、細かい加入要件を満たしていなければなりません。

一方、一般NISAとつみたてNISAは成人以上であれば何歳の方でも利用ができるため、年齢を気にすることなく投資できるのが特徴です。

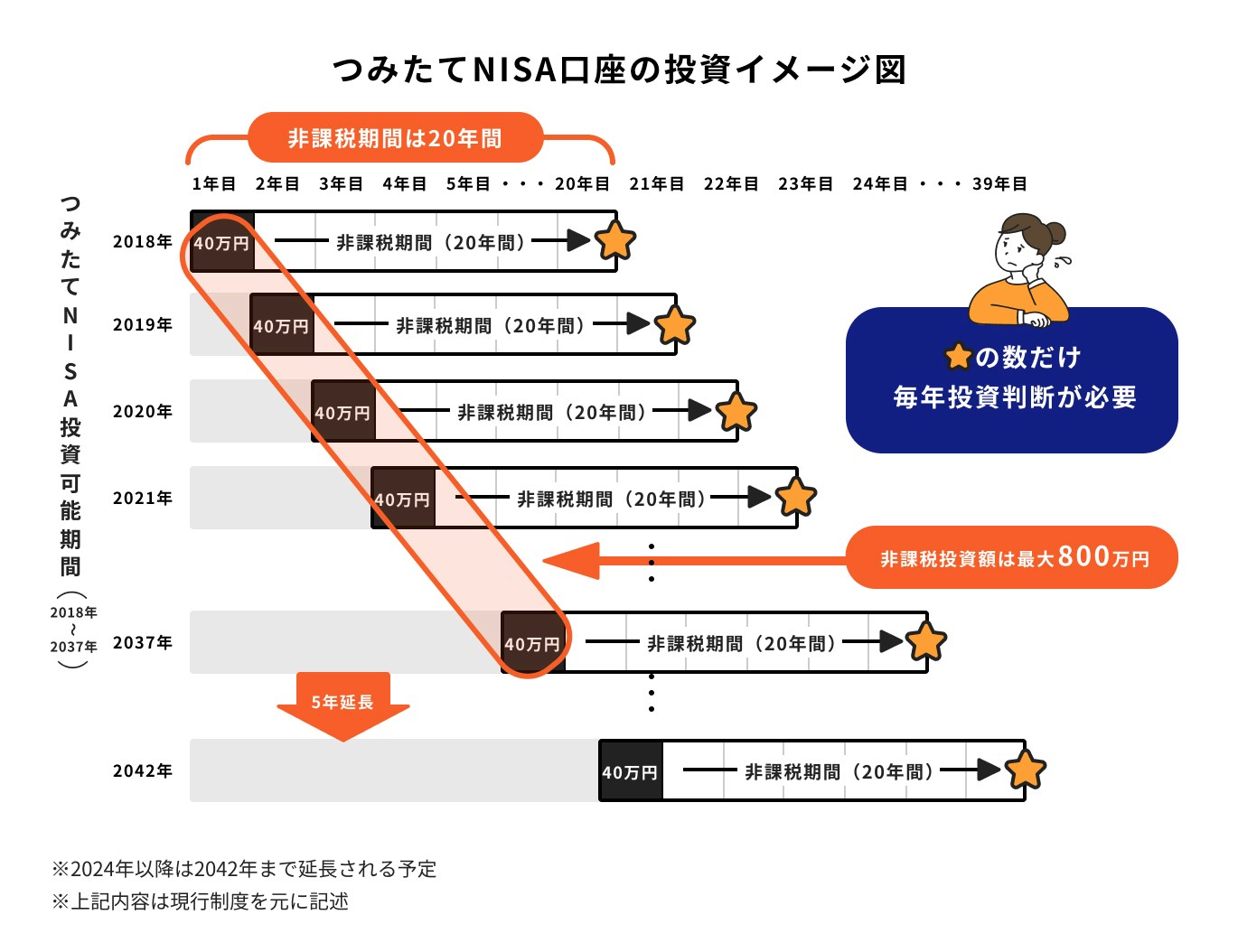

旧制度のつみたてNISAでは投資ができる期間は2018年から2042年12月31日までとなっています。上記の図のように、非課税枠は毎年40万円発生します。

非課税保有期間は投資した年から最長20年間なので、ある年に投資した40万円は20年間課税されることなく運用されます。

例えば、2018年に投資をスタートした人は2018年に40万円の非課税枠を利用できます。そしてその非課税枠内で投資を行うと、投資した40万円は2037年まで非課税で運用されます。

また、翌年の2019年にも新たな非課税枠が発生します。2019年に再び年間で40万円を投資すると、非課税保有期間は投資を開始した2018年から20年経過した2037年までのため、引き続き課税されることなく運用できます。

これを毎年繰り返すと、2018年からスタートした人は毎年40万円投資をしているため、2037年までの20年間で最大800万円を投資することができます。

旧制度のつみたてNISAの拠出金額の上限は毎年40万円までです。購入時手数料はすべて無料です。

ただし、投資信託の手数料となる信託報酬や信託財産留保額は選んだ商品によってかかる割合が異なる場合をはじめとして、手数料がかかるものとかからないものがあります。

毎月積み立てをする場合は40万円を12ヶ月で割って、月約3.3万円ずつ積み立てていくのが良いでしょう。

≫無料視聴:2024年からの新制度の解説はこちら

つみたてNISAは累積投資契約に基づき「定期かつ継続的な買い付け」を行わなければいけません。

したがって、 1年間で40万円が投資できるとはいえ、40万円全額を一度に投資信託やETFを購入することはできません。

毎月購入する日や金額を自分で自由に決めることができ、変更も可能であるため、あくまで「コツコツと細かく分散させて投資をする」のがつみたてNISAのルールになっています。

つみたてNISAを通じて得た運用益は非課税になります。これがつみたてNISAの税制優遇です。

通常、投資信託やETFを購入すると、運用益が課税対象になるものの、仮に損失が生じてしまった場合、損益通算や繰越控除の優遇措置を受けることができます。

ただし、つみたてNISAで損失が生じてしまった場合、損益通算や損失の繰越控除をすることはできないため注意が必要です。

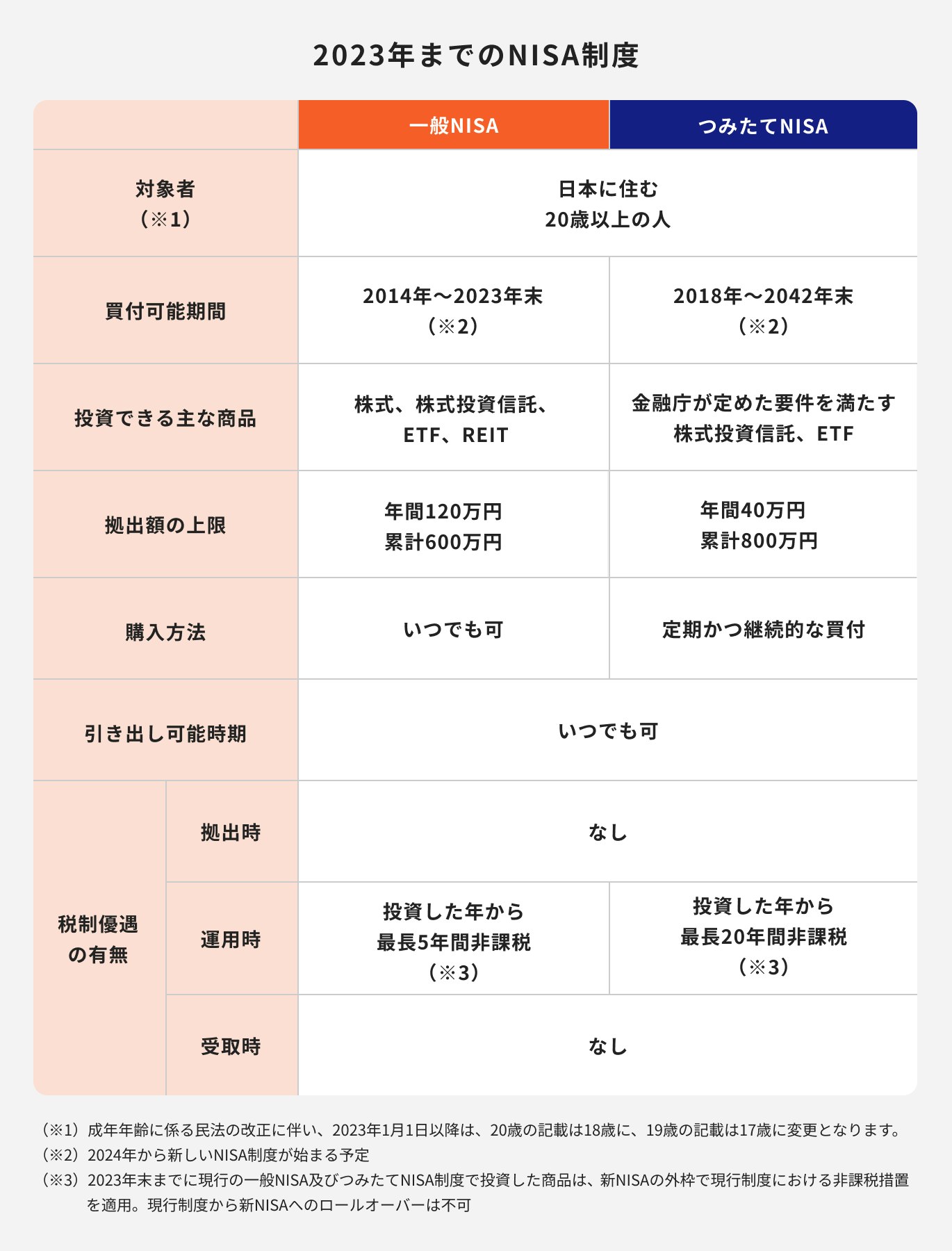

つみたてNISAと一般NISAの違いは上記の図のとおりです。

まず、主な違いとして非課税保有期間(新規買付可能期間は2023年末まで)と拠出上限額があります。

つみたてNISAの非課税保有期間は最長20年、年間の拠出上限額が40万円に対して、一般NISAの非課税保有期間は5年、年間の拠出上限額は120万円です。

また、購入できる商品についてもつみたてNISAの場合は金融庁の基準をクリアした株式投資信託やETFに限られますが、一般NISAの場合は、株式投資信託やETFに加え、上場株式やREITなども購入可能です

非課税保有期間、拠出上限額、購入できる商品に違いはあるものの、税制優遇の特徴やいつでも引き出せる点についてはつみたてNISAも一般NISAも同じです。

≫一般NISAは2024年から「成長投資枠」として新しくなりました。詳しい解説はこちら

投資信託とは投資家から集めたお金を資金とし、ファンドマネージャーと呼ばれる金融の専門家が多種多様な資産に投資・運用をする金融商品のことです。

投資信託はプロが代わりに運用するほか、まとまったお金を用意せずに100円単位や1000円単位など、少額のお金でいつでも買付できるメリットがあります。

そのため、投資初心者でも始めやすい金融商品の1つです。

つみたてNISAはあくまで制度の名前であり、金融商品の名称ではありません。

また、株式投資とNISA制度も異なります。

企業が発行する「株式」を購入し、持ち株に応じた配当金・株主優待・値上がり益などを得ることを目的とした投資のこと

ちなみに、株式投資には現物投資と信用取引と呼ばれる方法がありますが、いずれも投資信託とは異なり、ある程度まとまったお金を準備しておく必要があります。

加えて、チャート分析・企業分析なども必要になるため、株式投資にかかる知識をつけておく必要があり、投資初心者が利益を上げるには比較的難しい投資ともいえるでしょう。

≫無料視聴:投資信託やNISAの基本を30分で解説しています

つみたてNISAには3つのメリットがあります。それぞれ詳しく見ていきましょう。

つみたてNISAは運用益が非課税になる制度です。

通常、投資から得られる運用益には20.315%の税率が課税されます。この税率は定期預金の利息にかかる税率と同じです。利益が出れば、その利益は課税対象になります。

NISAは「課税されない口座」を保有していることと同じです。NISA口座を通して運用を行えば、仮に、いくら多くの利益が出たとしても税金はかからないのです。

つみたてNISAを通じて投資を行っている間は非課税となり、収益に対して税金がかかることはありません。

そのため、非課税保有期間が終了する21年目は売却するか、課税口座に移して運用するかを選択しないといけません。

すべて売却して現金化するか、税金のかかる口座(特定口座や一般口座)へ移動するかどちらかを選択する必要があります。

課税口座に移管後も投資は可能ですが、移管後の分配金や売買益に関しては課税対象になるため注意が必要です。

つみたてNISAは、少額から長期・積立・分散投資を支援するための制度です。この3つは投資をする際に大切なポイントになります。

つみたてNISAにおける長期投資・積立投資・分散投資の特徴は下記のとおりです。

つみたてNISAは年40万の投資が可能ですが、40万円を一気に投資することはできません。

制度の主旨は「毎月コツコツと定期的に、かつ長期にわたり継続して積み立てを行う」としているためです。

ちなみに、ドルコスト平均法は、一定の日に一定の金額ずつ定期的に買付する方法です。

価格が高い時には少量の買付となり、価格が低いときには多くの量を買付できるため、長期にわたって購入することで平均買付価格を抑えられます。

積立投資はすべてこのドルコスト平均法を実践しているといえます。

今後上昇すると見込まれる外国株式などの投資対象であれば、このドルコスト平均法での投資は効果的といえるでしょう。

≫NISAによる長期・積立・分散投資の基本はこちらで解説しています

つみたてNISAは積み立てた資金をいつでも引き出すことができます。運用益が出た後に売却して資産を活用することもできます。

売却後、非課税枠はそのまま消化されます。再利用はできないため注意しましょう。

つみたてNISAとよく比較される制度にiDeCo(イデコ・個人型確定拠出年金)があります。

iDeCoはつみたてNISAとは違い、資産の流動性はなく、途中で売却をしたり解約することはできません。

ただし、つみたてNISAの投資資金と異なり、iDeCoに拠出した掛金は、全額所得控除の対象となるため、毎年節税効果を得られるメリットがあります。

iDeCoとつみたてNISAは似ているところもありますが、異なる制度です。

iDeCoとつみたてNISAは併用ができるため、老後資金などまとまったお金が必要な場合は両方活用することをおすすめします。

≫NISAとiDeCoの組み合わせ術は、こちらの解説を参考にしてください

つみたてNISAのメリットを見てきましたが、つみたてNISAを活用するうえでデメリットや注意点はあるのでしょうか。

つみたてNISAは投資信託を購入して投資を行うため、投資ならではの注意すべき点が5つあります。

つみたてNISAを通じて購入できるのは日々値動きのある投資信託やETFです。そのため、元本保証がそもそもありません。

運用が右肩上がりで好調の時は心配がないものの、バブル後の日本の株価のように、ひたすら下落し続けると不安になるでしょう。

投資信託やETFは株、債券価格などに連動して値動きします。

特に株式ファンドは、世の中の状況によって大きく変動することがあります。投資した額を上回ることもあれば、下回ることもあります。

つみたてNISAは途中解約が可能な制度です。ある程度の目標利益に達したら解約することも、損失を防ぐうえで検討しておくと良いでしょう。

つみたてNISAは少額から始められるため、投資初心者でも始めやすい制度とされています。

しかし、実は非課税枠の管理が大変なケースが多いです。

NISA口座は1名義で1口座しか開設できないため、口座開設時に「一般NISA」または「つみたてNISA」のいずれかを選択しなければなりません。

2023年までの旧NISAを活用しようと考えている場合は一般NISAを選ぶか、つみたてNISAを選ぶか、あらかじめきちんと決めておくと良いでしょう。

株取引などで損失が出た場合、通常損益通算や損失の繰越控除ができます。これらの制度は税の軽減措置のため、通常の取引に適用される税制メリットです。

つみたてNISAは非課税口座であり、仮に、保有している投資信託などを売却して損失が生じた場合、そもそも売買損失はなかったものとみなされます。

よって、これらの措置を利用することはできません。

iDeCoのメリットである所得控除も同様に対象にはなりません。

NISA口座を開設し、つみたてNISAを選択した場合、投資信託を買付することはできますが、株式投資をすることはできません。

そのため、投資信託と株式投資をいずれも行う場合、株式投資は課税対象となる「一般口座」もしくは「特定口座」で運用する必要があります。

一方、NISA口座を開設し、一般NISAを選択した場合、投資信託および株式投資のいずれもNISA口座で運用することができます。

ただし、一般NISAは、1年間での投資上限が120万円までとなっているため、この金額を超えた投資は、課税対象となる一般口座もしくは特定口座で運用することになるため注意が必要です。

非課税枠を年内に使い切れなかった場合、残った非課税枠を翌年に持ち越すことはできません。

例えば、投資枠の40万円を使い切れず、10万円分の枠が残ったとします。

この10万円分の枠は、翌年の投資枠に持ち越して50万円(10万円+40万円)として使うことはできないため、注意しましょう。

つみたてNISAの非課税保有期間は最長20年ですが、この非課税保有期間が過ぎた後は、保有している投資信託等を課税口座に移して引き続き運用するか、保有している投資信託等をすべて売却して現金化する必要があります。

つみたてNISAの非課税保有期間が終了した後は、課税口座に移して運用するか、売却するか決めなければならないため、投資に慣れていない人にとっては管理が大変になるでしょう。

つみたてNISAはいつでも解約が可能です。売却をすることで簡単に途中解約が行えます。

しかし、つみたてNISAは「長期・積立・分散投資」を推奨している制度であり、途中解約をすると長期運用で得られた複利効果を失うことになります。

途中解約を検討する場合は上記の点を確認しておきましょう。

NISA口座を開設していた人が亡くなった場合、相続人は速やかに金融機関へ「非課税口座開設者死亡届出」を出さなければなりません。資産を運用していた場合は相続が発生した段階でNISA口座内の株式等が払い出されます。

亡くなった人の資産を相続人のNISA口座に移すことはできないため注意しましょう。

つみたてNISAで投資できる商品は意外と多くありません。

金融庁が指定したつみたてNISA用のファンドは213本です(2022年4月時点)。日本には、現在約6000本の投資信託が存在するため、世間に流通している大部分の投資信託を選ぶことができないのです。

なお、つみたてNISAは金融庁が指定した投資信託またはETFのみ投資することができるため、リスクの大きいREIT(不動産投資信託)も、つみたてNISAを通じて購入することはできません。

つみたてNISAと一般NISA、どちらを選べば良いか悩んでいる人に向けて、つみたてNISAが向いている人、一般NISAが向いている人について解説していきます。

つみたてNISAが向いている人は下記のような人です。

つみたてNISAで投資ができるのは一定の条件を満たした投資信託とETFになります。金融庁が定めた一定の基準を満たした商品に限られます。

ちなみに、つみたてNISAは一般NISAと比べて非課税保有期間が長く、長い時間をかけて大きなお金を準備しやすいメリットがあります。

そのため、まとまった子どもの教育資金や将来の老後資金を無理なく準備したい人にとっては、一般NISAよりもつみたてNISAの方が向いています。

また、途中でお金が必要になった時に、いつでも引き出しは可能なので、柔軟に運用していきたい人にも向いているでしょう。

一般NISAに向いている人は下記のような人です。

一般NISAの非課税保有期間は5年と、つみたてNISAよりも短いものの、投資信託だけではなく、幅広い商品から運用したい商品を選ぶことができます。

数ある商品の中から自分に合う商品を選びたい人に向いているでしょう。

そして、一般NISAの年間投資可能額は120万円のため、まとまったお金を短期間で増やしたい人にもおすすめです。

つみたてNISAの始め方について詳しく見ていきましょう。

※旧制度であるつみたてNISAの新規口座開設は2023年までです。期限は金融機関によって異なるため注意しましょう

つみたてNISA口座は、証券会社・銀行で開設することができます。

最近は、証券口座や投資信託口座の口座開設料や、口座を管理する口座管理料は無料が主流ですが、つみたてNISAを始める際に費用が発生するかどうか、確認しておきましょう。

つみたてNISAの対象商品は一定の条件を満たしていますが、金融機関によって取り扱い商品の数に差があります。

気に入った商品の取扱いがあるかは事前に確認しておくと良いでしょう。

SBI証券や楽天証券であれば、取り扱い商品がとても豊富なため、気に入った商品を見つけやすくおすすめです。

また、金融機関によって積立金額の下限額や引き落としに関する事務的な手続きが異なります。

使いたい口座がある人や掛金をクレジットカード払いにしたい人などは、利用が可能かどうかもあわせて確認しておくと安心です。

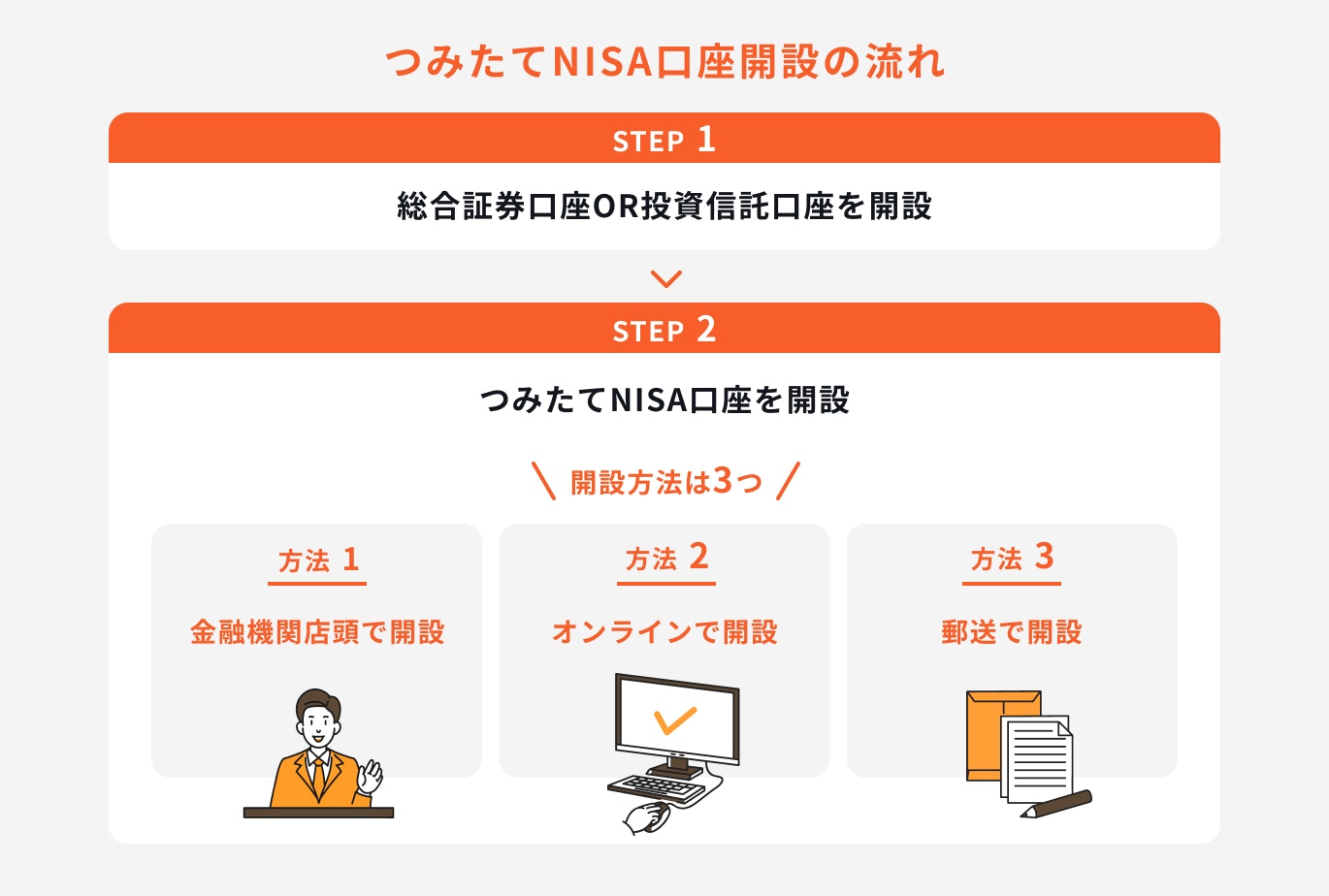

つみたてNISA口座開設をする時は、総合証券口座(証券会社)または投資信託口座(銀行)を同時に開設する必要があります。

既にどちらかを保有している人はつみたてNISA口座を新たに開設する手続きを行います。

開設の方法は下記3つあります。

オンラインで開設する場合、WEB上で必要事項を入力し、身分証明書などの必要書類をアップロード(あるいは郵送)すれば、比較的簡単に手続きができる金融機関もあります。

郵送で開設する場合、口座開設書類を金融機関に請求し、届いた書類を記入の上、必要書類を添付して返送するのが一般的です。

一般NISAとつみたてNISAの併用、つみたてNISA口座を複数の金融機関に申し込んで口座開設することはできないので、この点は気をつけましょう。

つみたてNISA口座開設時に必要な書類について見ていきましょう。オンライン開設の場合は書面での提出は必要ありません。

必要書類をアップロードする場合、または郵送手続きなどの場合、下記を参考にしてください。

提出書類は、金融機関によって異なる場合があります。口座を申し込む際に各金融機関のHPを確認しましょう。

つみたてNISAの口座開設書類が受理されると、各金融機関から税務署へ審査の申請をします。税務署における審査は、約1〜2週間かかります。

審査の結果、口座開設が正式に認められれば金融機関から承認のお知らせが届きます。

既に他金融機関でNISA口座を開設しているなどの場合は非承認となります。NISA口座開設完了のお知らせを待ってから、取引を行った方が間違いはなく安心です。

口座が開設できたら、つみたてNISAの対象商品から購入したい銘柄を決めます。

銘柄が決まったら、積立の設定を行います。毎月決まった日に積み立てていくのが一般的ですが、最近では「毎週」や「毎日」の積み立てが可能な金融機関もあります。

このような取扱いは金融機関により異なるため、自分の希望する方法が可能かどうか、事前に調べておくと良いです。

最後に毎回の積立額を入力し、設定内容に間違いがないか確認したら完了です。

投資対象を選ぶ際、長期的に成長が見込める世界株式ファンドなども選択肢に入れておきましょう。

特にリスク許容度が高く、投資期間を長く確保できる初心者の人は、世界株式で長期運用することも検討してみてください。

世界の株価は、恐慌時には大きな下落に見舞われながらも、価格の上昇を続けています。特に米国株式は長期的に見ても、右肩上がりで最高値を更新し続けています。

このような過去からずっと上がり続けている資産で長期投資をすると、資産が大きく増える可能性が高くなります。

つみたてNISAは、年間40万円(約3万3333円/月)を上限に積立投資をすることができます。

最近では金融機関によって異なりますが、月100円からでも積立投資を始められるところが増えています。また、投資上限額の範囲内(年間40万円まで)であれば複数の銘柄を購入することも可能です。

いくつかの投資信託で迷ってしまうという場合は、複数の銘柄を分散させて購入してみるのも良いでしょう。

投資信託を購入する際は「目論見書(目論見書補完書面を含む)」を必ず確認しましょう。

それぞれの銘柄毎に、特徴やリスクの種類・手数料等の投資判断に必要な情報が記載されています。銘柄選びの参考になり、購入時には必ず投資家に交付される書類です(最近では、電子交付が増えています)。

金融会社ごとに流れや内容が異なる場合もあるため、最終的には自分が決めた金融機関のHPなどで確認すると良いでしょう。

どこでNISA口座を開設するか、金融機関を選択することはとても大切なプロセスです。

金融機関により各種手数料や商品数、サービスなどさまざまな特徴があります。どの金融機関で口座を開設すべきか選ぶのは大変ですが、自分自身の考えに合った金融機関を選びたいものです。

そこで今回は、インターネットで口座開設する場合と対面型で口座開設する場合、2つの視点に分けて金融機関を選んでいく方法をご紹介します。

ネット証券を選ぶメリットは下記が挙げられます。

例えば、投資でポイントが貯まったり、100円から始められたり、ポイントを投資代金に充てたりなど、気軽に投資を始めやすいサービスが提供されている点がメリットといえるでしょう。

また、全般的に取引に関わる諸々の手数料が低く設定されているのもポイントです。

反面、金融ショックなど何か問題が生じた時、すぐに相談できる自分専用の担当者はいません。

商品選びからアフターフォローまで、コストをかけない分、自分で資産管理をしなければならない点は注意が必要です。

自分で商品を選んでメンテナンスしていくのは難しそうという人におすすめなのは、対面で相談できる金融機関、もしくはIFA(独立系ファイナンシャルアドバイザー)です。

商品選びから運用期間中の相談まで、担当者がいつでもサポートしてくれる金融機関やIFAだと安心です。

特にIFAは特定の企業に属していない中立の立場から、より具体的なアドバイスやサポートを行うことが可能です。

投資初心者にとって相談できる担当者がいることは大切なポイントです。安心して投資を続けることにもつながるでしょう。

ここからは、つみたてNISAを始める際におすすめの証券会社の紹介です。

初心者の方でも始めやすいポイントをまとめていますので、ぜひ参考にしてください。

2023年1月時点でSBIグループ証券口座開設数が910万を突破しており、ネット証券でのシェアが最多となっています。

誰もが馴染みのある証券会社であり、銘柄選びをマネイロでもサポートすることが可能です。

また、2021年6月30日から、三井住友カードが発行するクレジットカードで投資信託の積立ができるようになりました。

1ポイント1円から投資信託の購入にも使えるため、SBI証券で投資を始めるなら持っておきたい1枚です。

SBI証券は金融商品の網羅性が高く、取引したい商品を見つけることができるでしょう。

\SBI証券ならマネイロで銘柄選びまでサポート中/

※株式会社モニクルフィナンシャルによる金融商品仲介口座の申込となります

※株式会社モニクルフィナンシャルによる金融商品仲介口座の申込となります楽天証券はサイトが見やすく、初心者でも使いやすいのが人気の理由。動画の学習サービスやセミナーも充実しています。

また、楽天カードでのクレカ積立でポイントを貯められます。

貯めたポイントは、楽天市場のお買い物やポイント投資にも活用できるため、普段から楽天のサービスを活用している方は、お得に資産運用ができるのでおすすめです。

2022年12月16日に自由民主党・公明党が公表した報告書「令和5年度税制改正大網」により、2024年から新NISA(新しいNISA)が開始されることとなりました。

今回の改正で、旧NISAと新NISA(新しいNISA)は何が違うのか、下記の図を参考に主な変更点を見ていきましょう。

2024年から新NISA制度が始まるため、旧NISAの一般NISAとつみたてNISAの新規の買付は2023年末までとなっています。

なお、2023年までに旧NISAで投資した分は新NISAとは別に、非課税保有期間が終わるまで保有することができます。

ただし、旧NISAの資産を新NISAにロールオーバーすることはできないため注意しましょう。

非課税保有期間の無期限化、投資可能期間(口座開設期間)の恒久化によって、NISA制度はさらに利用しやすくなるでしょう。

(参考:令和5年度与党税制改正大綱|令和4年12月16日自由民主党 公明党)

(参考:新しいNISA : 金融庁)

ジュニアNISAは2016年に始まった制度で、0〜19歳の未成年者を対象とした少額投資非課税制度です。年間80万円まで投資が可能で、非課税保有期間は5年となっています。

子供も非課税枠が持てるということで、家族全員でNISAを活用している人もいるかもしれません。

今回の税改正では、ジュニアNISAは従来どおり2023年までとし、それ以降は延長しないと発表され、廃止ということになりました。

このジュニアNISAですが、利用口座数は2020年9月末現在で約42万口座となっています。一般NISAが1200万口座と比較すると低い水準です。

金融庁が廃止理由を「利用実績が乏しい」としているため、廃止も止むなしかもしれません。

つみたてNISAとは2018年1月から始まった少額から長期・積立・分散投資ができる非課税制度です。

非課税投資枠は年間40万円、最長で20年間、運用益に対する税金が非課税になるメリットがあります。

毎月の積立金額が少額でも、積立投資の結果によっては大きく資産を増やすことも可能です。

少額でも、長期にわたって積み立てをしていけば、投資する総額は多額になるのです。

つみたてNISAを自分1人で始めるのが不安な方は、お金のプロに相談しながら進めていきましょう。

≫NISAについてプロに無料で相談する方法はこちら

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAをやるべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたとNISAの相性がわかる

▶「NISAで始める資産運用の基本」:専門家が基本を30分で解説

▶「成長投資枠の失敗しない銘柄選び」:銘柄選びがわかる30分解説

▶NISAオンライン相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

※当社は、金融商品仲介において、SBI証券およびPWM日本証券の証券口座開設申込みの受付および取扱う各種金融商品とそのお取引に関するご案内を行います。

※本WEBサイトにてSBI証券の証券口座をお申し込み後、SBI証券で所定のお手続が完了し、SBI証券にお客さまの証券口座が開設されますとお取引を開始することができます。

※当社は、所属金融商品取引業者の代理権は有しておりません。また、金融商品仲介業務に関して、お客さまから直接、金銭や有価証券のお預かりをすることはありません。(口座の保有・管理者、取引の相手方は所属金融商品取引業者となります。)

※当社は、所属金融商品取引業者より取得するお客さまの証券口座情報(SBI証券とのお取引に関する情報を含む。)や投資経験情報等を、別途、当社WEBサイト上に掲示して公表する当社の「個人情報保護方針(プライバシーポリシー)」に基づき取扱います。

※当社WEBサイトからお申し込みをした場合、18歳未満のお客さまおよびSBI証券にすでに証券口座をお持ちのお客さまは、SBI証券の証券口座開設をお申込いただくことができません。

※口座開設の可否は、SBI証券の審査基準に基づきます。当社から口座開設申込みを行った場合も、SBI証券にて口座開設をお断りさせていただく場合がございますので、予めご了承ください。

【金融商品仲介業者】

商号等:株式会社モニクルフィナンシャル 登録番号:関東財務局長(金仲)第895号

【所属金融商品取引業者等】

株式会社SBI証券 登録番号:関東財務局長(金商)第44号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会、日本商品先物取引協会

PWM日本証券株式会社 登録番号:関東財務局長(金商)第50号

加入協会:日本証券業協会、一般社団法人第二種金融商品取引業協会

※所属金融商品取引業者が二者以上ある場合、どの金融商品取引業者がお客さまの取引の相手方となるかお知らせします。

※所属金融商品取引業者が二者以上ある場合で、お客さまが行なおうとする取引について、所属金融商品取引業者間で支払う手数料が相違する場合は、その説明を行ないます。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)