関連記事

2024/10/31

»引き出したお金、どう活かす?3分で最適プランをチェック

「つみたてNISAで積み立てたお金はいつ引き出せる?」「引き出す時に手数料はかかるの?」と疑問を持っている人も多いのではないでしょうか。

基本的に、つみたてNISAで購入した投資信託は、売却すればいつでも現金化でき、多くの金融機関では手数料もかかりません。

ただし、商品によっては売却時に手数料が発生する場合もあり、また途中で引き出した場合でも非課税枠は元に戻らない点には注意が必要です。

本記事では、初心者が知っておきたい「つみたてNISAの引き出しルール」や「手数料の有無」、「途中引き出しのデメリット」について、投資のプロがわかりやすく解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

※本記事は2023年までの旧制度の内容を中心に記載しています

(参考:新しいNISA : 金融庁)

NISA初心者のあなたへ

知識ゼロでも正しく運用できるように、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

「売却して現金化したものを引き出す」こと

つみたてNISAにおける「引き出し」とは、運用している資産を売却して現金化したものを引き出すことを指します。

つみたてNISAのメリットの一つは、いつでも売却して現金化し、引き出しができることです。

運用資産を現金化して引き出したい場合は、まず売却手続きを行います。

売却方法は、一般的にオンライン上で手続きするか、コールセンターなどの電話連絡で売却指示を行う流れになります。

2024年からNISAは新しいNISA(新NISA)となりましたが、旧NISAであるつみたてNISAの資産は非課税保有期間が終了するまで、非課税で保有することが可能です。

ただし、新規買付を行うことはできません。また、非課税保有期間終了後は課税口座に移されるため注意しましょう。

つみたてNISAで保有している資産を引き出す流れについて、さらに詳しく見ていきましょう。

つみたてNISAの資産を引き出す(現金化したものを引き出す)には、まず投資信託の売却(現金化)手続きをします。

投資信託の口数を指定して売却する場合は投資信託の仕組み上、売却手続き後に売却価格が決まることから、実際にいくら受け取れるかわかりません。

そのため、受け取りたい金額があらかじめ決まっている場合は「金額指定」で売却手続きしましょう。

一般的に、売却手続きから4〜5営業日後に現金化(受渡)されます。土日を挟む場合は約1週間後です。

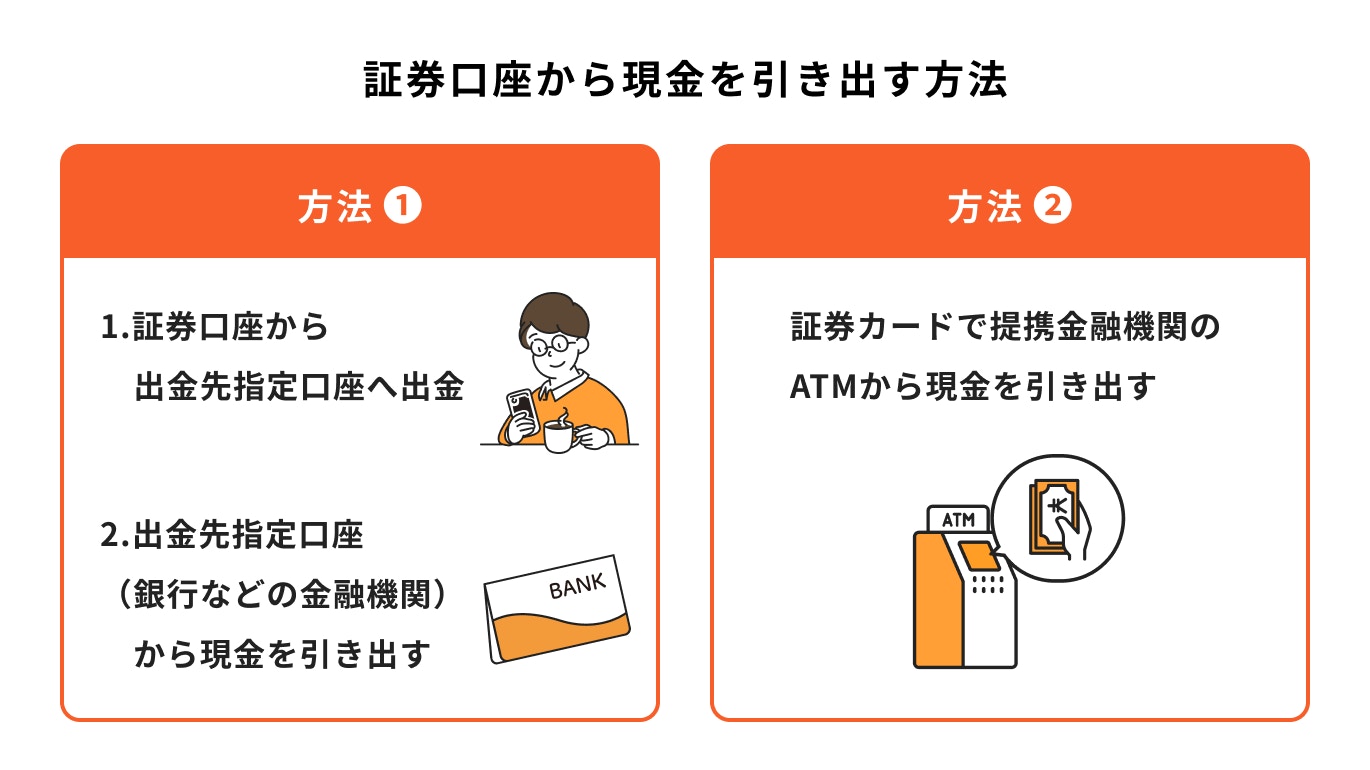

現金化された後、出金先指定口座に振込手続きを行った後、指定していた金融機関の口座から現金を引き出します。

上記の図の方法が一般的ですが、金融機関によって方法や振込時間などが異なる場合があるため、事前に確認しておくと良いでしょう。

それぞれの方法について、詳しく解説します。

(参考:出金│入出金・お預け替え│SMBC日興証券)

1つ目の方法は、口座開設時にあらかじめ登録した「出金先の銀行口座」に出金する方法です。

出金する金額を自分で入力して振込手続きを行います。

一般的には手続きの翌営業日に銀行口座へ振り込まれることが多く、振込完了後、銀行口座のキャッシュカードで現金の引き出しが可能になります。

2つ目の方法は、証券口座開設時に作成できる証券カードを使って、提携金融機関のATMから現金を引き出す方法です。

売却手続き後、4〜5営業日で現金化されるため、現金化された日から引き出しが可能です。

提携金融機関や時間帯によっては、出金時に手数料がかかる可能性があります。

また、ATMで引き出せる金額には上限があるため、あらかじめ確認しておきましょう。

つみたてNISAの資産を引き出す際、証券口座の管理画面において、一般的に下記の流れで行います。

上記をふまえて、証券口座別の資産の引き出し方法について見ていきましょう。

(参考:売却注文を出す|かんたん積立アプリ 操作ガイド|SBI証券)

(参考:SBI証券|株・FX・投資信託・確定拠出年金・NISA)

LINE証券ではLINEPAYでの出金も可能

(参考:ヘルプセンター | LINE証券)

つみたてNISAで保有している資産を引き出すにあたって、手数料がかかるかどうか気にしている人も多いでしょう。

に関する手数料について、見ていきましょう。

つみたてNISAで買付できる投資信託は金融庁の定める要件により、販売手数料を0円に設定しているため、買付時の手数料はかかりません。

また、売却時(解約・現金化)も一般的に手数料はかかりません。

ほとんどの場合、売却時に手数料はかかりませんが、一部の投資信託では売却時(解約)に「信託財産留保額」という手数料がかかる場合があります。

信託財産留保額が0%の場合は「売却時手数料がかからない銘柄」であり、0.1%など表記がある場合は、「売却時に手数料がかかる銘柄」ということになります。

投資信託を選ぶ際、あらかじめ確認しておくと良いでしょう。

証券会社から出金先の登録金融口座(銀行など)へ振込する場合の手数料は、金融機関によって異なります。

例えば、出金手数料が無料になるのは金融機関が指定する口座のみであったり、金融機関によっては出金手数料がすべて有料の場合もあります。事前にHPなどで確認すると良いでしょう。

また、金融機関によっては即日出金が可能なケースもありますが、出金指示の手続きをする時間帯によっては、着金日が翌営業日ではなく翌々営業日になる可能性があります。

土日や祝日を挟むと出金に数日間要することがあるため、注意が必要です。

お金が必要な場合は、事前に余裕を持って売却手続きや出金指示を済ませましょう。

つみたてNISAの資産はいつでも現金化して引き出すことが可能です。一方で、非課税保有期間終了を待たずに、途中で資産を引き出すデメリットはあるのでしょうか。

主なデメリットについて解説します。

つみたてNISAでは売却後、一度使用した非課税枠は復活しません。

例えば、2022年に非課税枠40万円をすべて活用して投資したとします。この場合、非課税保有期間は2041年までとなります。

仮に投資してから3年後の2025年に売却した場合、2022年度の非課税枠40万円が復活し、その分を使って新たに投資をすることはできません。

売却して新たに非課税で運用する場合は、売却した年や翌年以降の非課税枠を利用するのみとなります。

※非課税保有期間・投資上限額に関する内容は2023年までの旧NISAを中心に記載しています

つみたてNISAは積み立てた資産をいつでも引き出せるため、利益が出た瞬間に短期で解約する人もなかにはいるでしょう。

短期で解約する場合、利益幅が少ないため非課税の恩恵を大きく受けることはできません。

一方、長期で運用する場合、元本と利益が合算して運用されていく「複利」の効果が高まります。

短期解約では複利効果が出る前に運用を止めてしまうこととなり、本来得られるはずだった利益を損なう可能性があります。

つみたてNISAのメリットは、投資してから20年間であれば非課税で運用できる点です。

通常の投資信託であれば、売却時に元本より増えている利益に対して20.315%の税金がかかりますが、つみたてNISAであれば非課税になります。

非課税枠は年間40万円までで、毎月換算では約3.3万円が上限となります。(※)

また、毎年投資のタイミングが違うと、毎年の購入価格は異なります。そのため、それぞれ投資してから20年の間に、購入価格より上がっているタイミングを自分で判断して売却手続きを行うと良いでしょう。

売却のタイミングを自分で判断するのは難しい人は、投資の経験があるファイナンシャルプランナーやファイナンシャルアドバイザーに相談するのをおすすめします。

※令和5年度税制改正の大綱等において、2024年以降のNISA制度では非課税保有期間の無期限化など、抜本的拡充・恒久化の方針が示されました

※旧NISAの新規買付は2023年末までとなっています。上記内容は2023年までの旧NISAの内容を中心に記載しています

NISA初心者のあなたへ

知識ゼロでも正しく運用できるように、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

つみたてNISAを売却(現金化)するタイミングは、非課税保有期間が終わる20年後、と判断している人も多いのかもしれません。

例えば、2022年に投資した40万円は、2041年まで非課税で保有することが可能です。

仮に2037年に経済不況で大暴落した場合、2041年まで運用し続けるのではなく、暴落が始まる前や始まってからすぐに売却をした方が損をしない可能性があります。

そのため、20年間放置するのではなく、つみたてNISAで投資をした15年後くらいから、売却のタイミングを見計らうと良いでしょう。

また、つみたてNISAで運用した資金の使い道によっては、20年後にとらわれず、必要なタイミングで現金化・引き出しをしましょう。

あらかじめ売却手続きをして現金化できていれば、証券口座から現金を引き出すことは自由にできます。

※非課税保有期間に関する内容は2023年までの旧NISAを中心に記載しています

つみたてNISAの大きなメリットのひとつは、いつでも自由に売却でき、現金として引き出せることです。途中でお金が必要になった場合でも、資産をすぐに現金化できる柔軟さがあります。

2024年からNISAは「新NISA(新しいNISA)」になり、非課税保有期間や投資可能期間の制限がなくなったため、さらに長期運用が可能な制度となりました。

新NISAと旧NISAの資産は別々に保有できるため、旧NISAのつみたてNISAの資産をどう扱うべきか悩んでいる人もなかにはいるかもしれません。

そんな時は、投資のプロに相談してみるのも一つの方法です。あなたのライフプランや目標に合わせて、最適な選択肢をアドバイスしてくれるでしょう。

»まずはライフプランに合わせた投資を無料診断

NISA初心者のあなたへ

知識ゼロでも正しく運用できるように、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

都留文科大学卒。大和証券株式会社にて、主にリテール営業に従事。株式、投資信託の販売など、資産運用コンサルティング業務に携わる。現在は個人向け資産運用会社にて、運用に関するコンサルティング業務を行っている。顧客に寄り添う営業をモットーとし、特に若い世代へ資産運用の必要性を伝えるべく、日々精力的に活動中。外務員一種保有。