関連記事

»NISA、本当に解約するべき?3分診断で後悔しない選択肢を

「つみたてNISAは途中で積立を止められる?」「途中解約(売却)にデメリットはある?」など、つみたてNISAは柔軟に運用ができるか、と懸念している人も多いでしょう。

つみたてNISAは少額から始められる投資の制度であり、運用益は非課税となります。

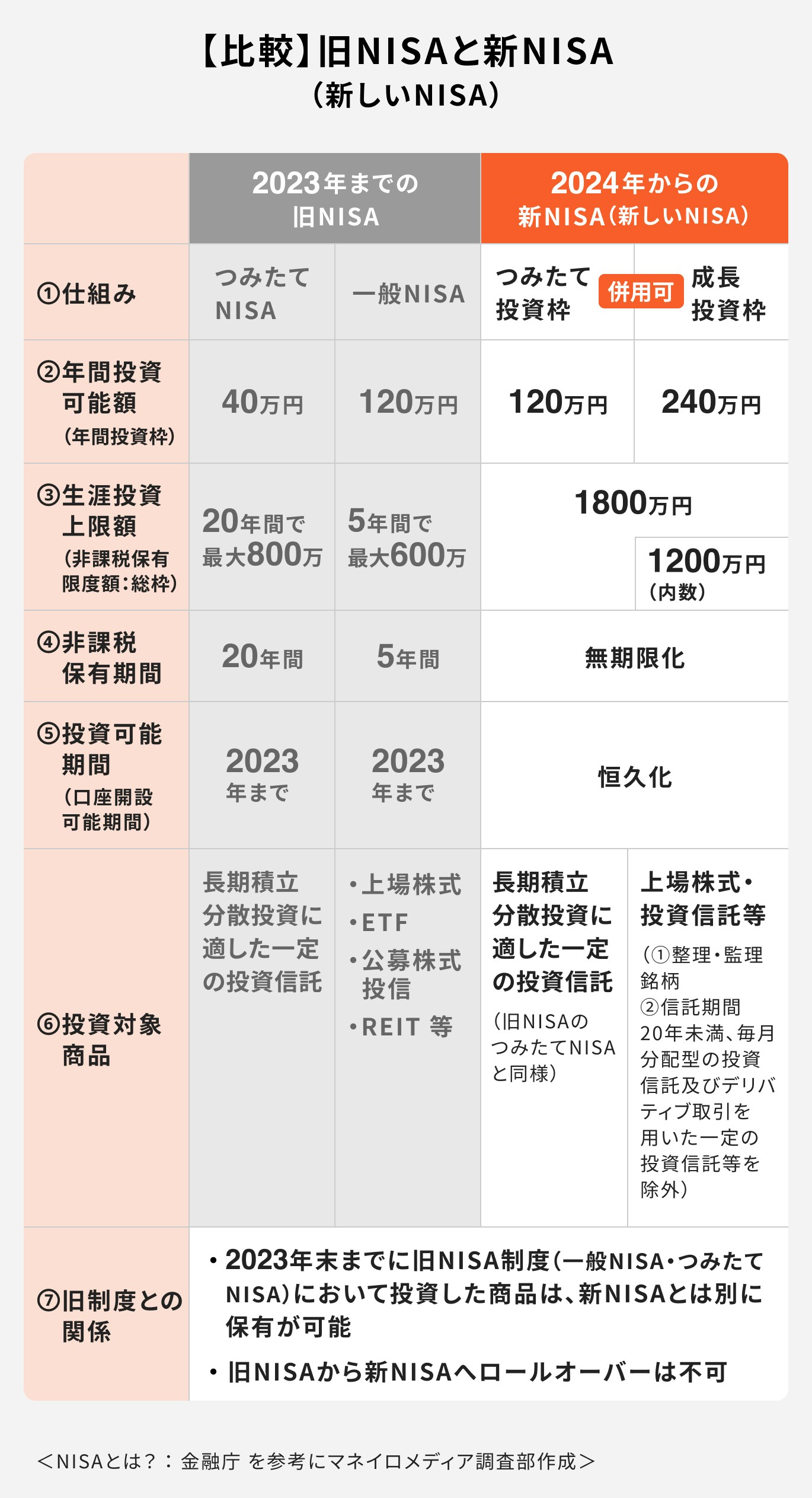

当初、非課税で保有できる期間は20年でしたが、2024年以降は新NISA(新しいNISA)では無期限化されることとなりました。

また、つみたてNISAではいつでも「積み立ての停止が可能」「途中売却が可能」「口座の途中解約が可能」です。

本記事では途中解約を含めた、運用するうえで知っておきたいつみたてNISAの仕組みについて解説します。

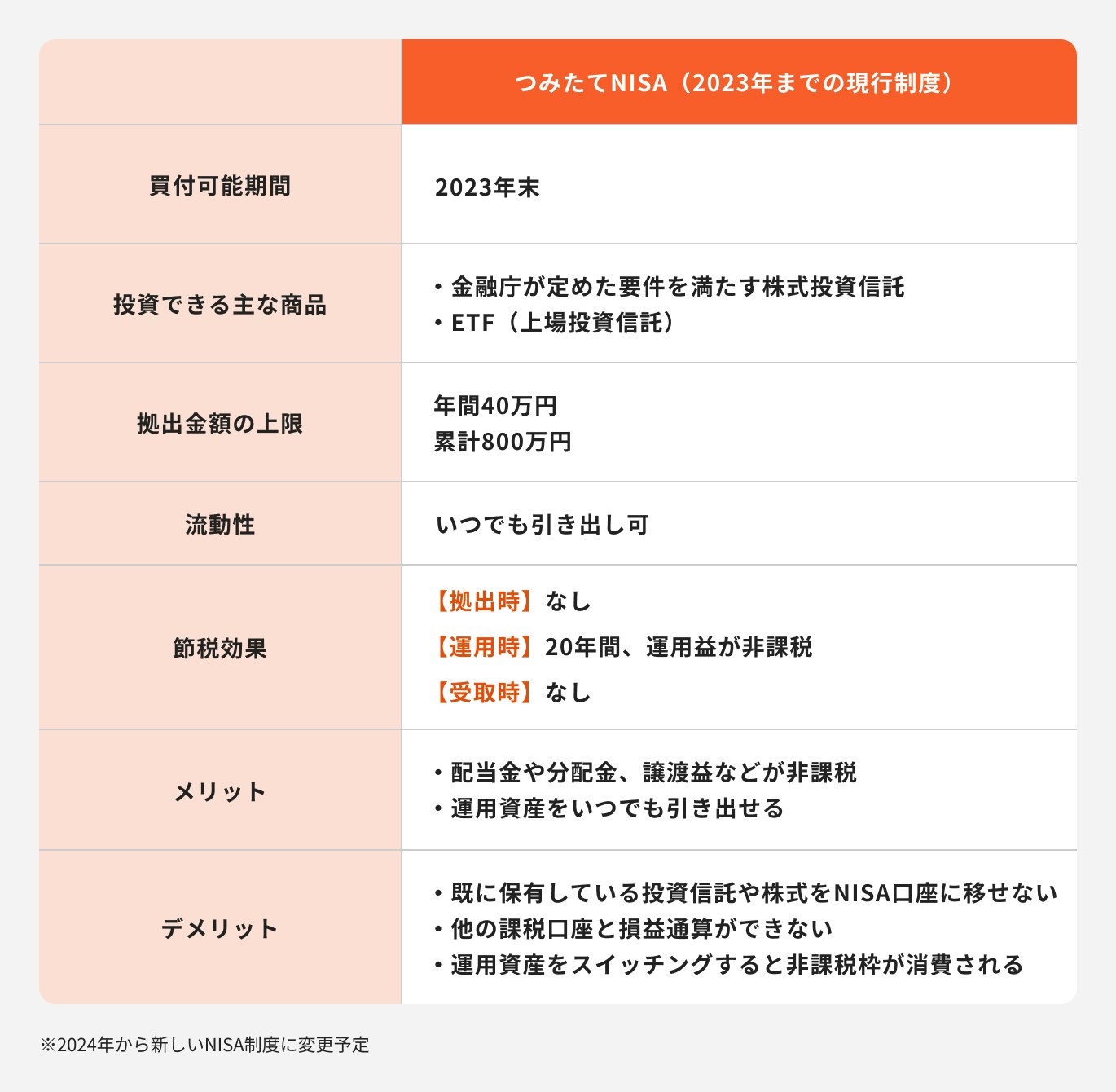

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

※本記事は2023年までの旧制度の内容を中心に記載しています

※つみたてNISAで新規買付ができるのは2023年末までです。2024年以降は非課税保有期間が終了するまで、資産を非課税で保有することができます

(参考:新しいNISA : 金融庁)

NISAが気になるあなたへ

NISAの運用方法について学べる、さまざまな無料サービスをご用意しました。

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

つみたてNISAとは、日本に居住する18歳以上であれば誰でも利用することができる少額非課税制度のことです。

投資で得た利益には通常20.315%の課税がありますが、つみたてNISAで得た利益は投資をしてから20年間非課税となります。

つみたてNISAでは「積立停止・途中解約(売却)・口座解約」がいつでもできるため、自由度が高い制度といえるでしょう。

また、2022年12月末に公表された「令和5年度税制改正大網」により、NISA制度の抜本的拡充・恒久化により、2024年から新しいNISAが開始されることとなりました。

新NISA(新しいNISA)が2024年から始まるため、旧NISAの新規買付は2023年末までとなります。

つみたてNISAを始めたものの、生活環境の変化により急にお金が必要になったり、収入減や支出の増加などにより積立の停止について考えることがあるかもしれません。

生活を優先するためには仕方のないことですが、あくまでも投資は「余裕資金」で行うものです。積立金額を減らすことも選択肢として考えてみましょう。

万が一のためのお金は貯金で準備して、できる限り長く投資を続けることにより、複利効果を最大限に活用しながら長期資産形成が可能になります。

つみたてNISAを停止する場合、開設している金融機関によりますが、ほとんどの場合Webのマイページから停止することができます。

積立停止を行っても、投資信託を解約しない限りは、買付残高はそのまま保有されます。もちろん、積立の再開も可能です。

また、つみたてNISAには毎年の非課税投資可能額があります。年をまたいで再開を行った場合は、前年度の非課税枠を遡って使用することができない点には注意が必要です。

【積立停止(解除)のやり方】

【積立停止(解除)のやり方】

つみたてNISAのメリットの1つに、ドルコスト平均法の活用があります。

一定の金額で投資商品を定期的に購入していく投資方法で、購入時の単価をトータルで平準化する効果があります。

積立停止をした場合は、ドルコスト平均法の効果が薄れてしまい、購入の平均単価を下げられないことがあるため、利益を生み出せない場合があります。

経済状況などでどうしても積立が続けられない場合は、停止以外の対処法も考えましょう。

金融機関によって異なりますが、つみたてNISAは最低100円や1000円といった少ない資金から始めることが可能です。

積立金額を減らして継続できるのであれば、検討してみましょう。

また、まとまったお金が必要な場合は、必要な分だけ解約することも可能です。その場合、口座内の残高の運用は続きますが、売却した金額の非課税枠は再利用できない点には注意が必要です。

つみたてNISA口座で運用することのメリットは、「長期・積立・分散投資」です。ドルコスト平均法を上手く活用し、可能な限り継続できるようにしましょう。

経済的な理由で急にまとまったお金が必要になったり、リーマンショックのような大きな下落が起こった場合は、不安心理から途中解約をしたくなることもあります。

必要な分だけ解約することももちろん可能ですが、それ以外に

などしながら、投資と長く付き合っていくようにしましょう。

売却方法は、一般的にWeb上での管理画面で手続きをするか、コールセンターなどの電話連絡で売却指示を行う流れになります。

解約したい金額や口数を指定し、手続きを行います。手続き後に指定された金融機関の口座に入金されますが、入金までに数日かかる点には注意が必要です。

運用商品が0円となった場合でも、つみたてNISA口座は継続し、再開することが可能です。

【売却のやり方】

1.SBI証券の公式サイトからマイページにログインする

2.口座管理画面にて保有商品の中から売却したい商品を選択

3.『取引』を選択し、売却する口数や金額などを入力

4.入力内容を確認し、問題なければ『売却』を選択して完了

【売却後、現金を引き出す方法】

1.SBI証券の公式サイトからマイページにログインする

2.入出金を選択

3.口座を選択

4.出金金額と取引パスワードを入力

5.出金実行

6.振り込まれた口座から現金を引き出す

(参考:売却注文を出す|かんたん積立アプリ 操作ガイド|SBI証券)

(参考:SBI証券|株・FX・投資信託・確定拠出年金・NISA)

【売却のやり方】

1.楽天証券の公式サイトからマイページにログインする

2.売却注文画面>口座管理「保有商品一覧 投資信託」にて売却したい商品を選択

3.『売却』を選択し、売却する口数や金額などを入力

4.入力内容を確認し、問題なければ『注文』を選択して完了

【売却後、現金を引き出す方法】

1.楽天証券の公式サイトからマイページにログインする

2.出金を選択

3.出金指定日、出金額を入力

4.出金実行

5.振り込まれた口座から現金を引き出す

やむを得ない事情により、予定よりも早くつみたてNISAを解約することがあるかもしれません。

その場合、つみたてNISAで途中解約(売却)をするデメリットはあるのでしょうか。

主なデメリットについて解説します。

※旧制度の内容を記載しています。つみたてNISAでの新規買付は2023年末までとなっています

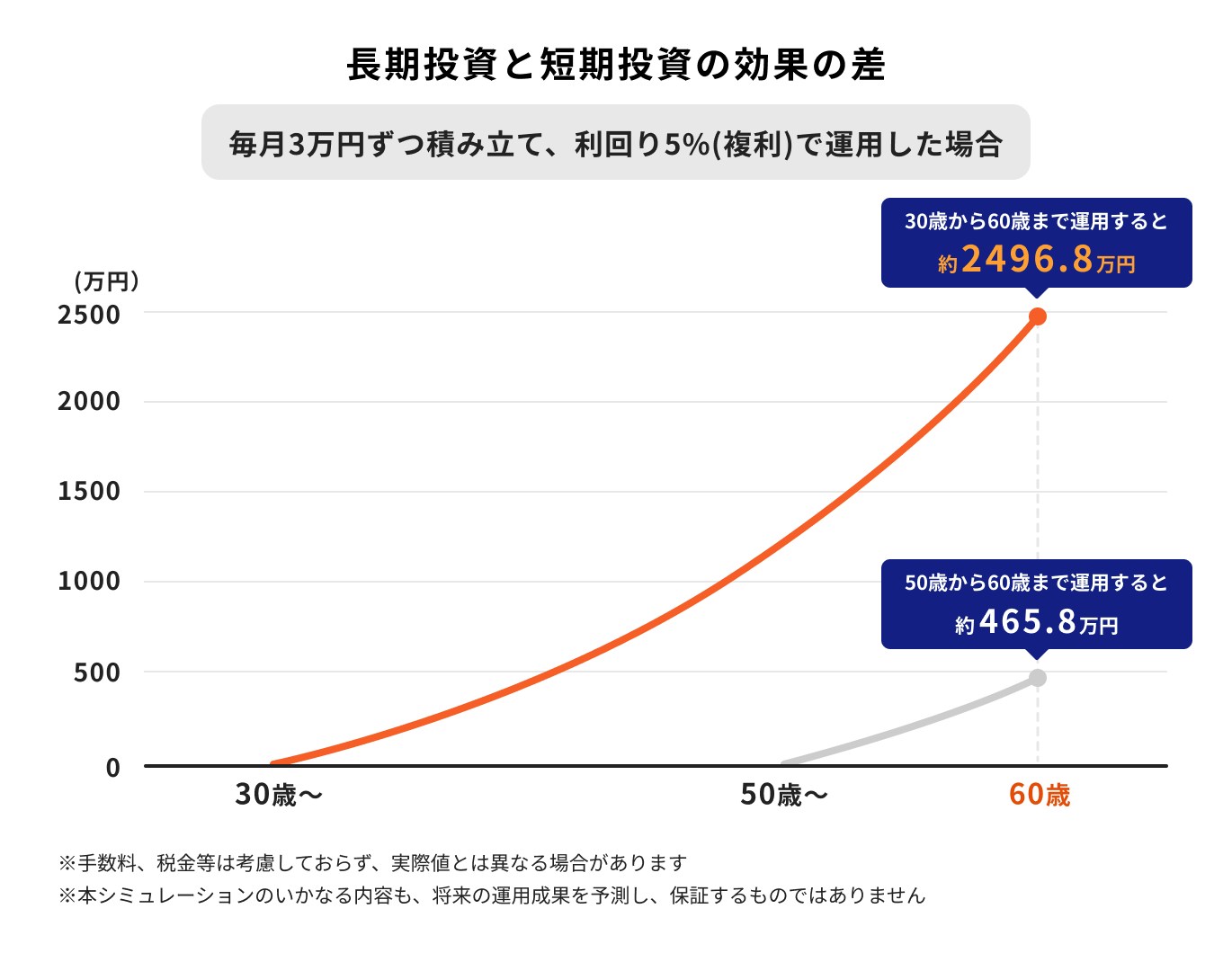

つみたてNISAは長期・積立・分散投資をすることにより、メリットを得られる非課税制度です。また、長期運用をすることで複利効果も高めることができます。

投資で得た利益と当初の元本を合わせて再び投資をすること。利益が利益を生み、資産が膨らんでいく

例えば、毎月3万円ずつ積み立て、利回り5%(複利)で60歳まで運用した場合、上記図のように、投資を開始した時期によって最終的な資産の増え方に差が出ます。

積立投資をなるべく早く始めることで、時間を味方につけた複利効果で資産を増やすことが可能になります。

つみたてNISAは年間に投資できる上限額が決まっています。途中で売却した場合でもその分の非課税枠を同じ年に再利用することはできません。

また、利用しなかった非課税枠を年をまたいで再利用することもできないため注意しましょう。

ケース別に途中解約(売却)以外の対処法を見てみましょう。

経済状況の変化や急にまとまったお金が必要になった時など、一時的に積立の継続が難しい場合があります。

このような時は、全部解約してしまおうと思いがちですが

などの方法があります。

投資の分散効果や複利効果を最大限に発揮できるよう、できる限り長く投資を続けるように心がけましょう。

積立投資を続ける中で、運用が上手くいかない時もあるでしょう。予想より利益が生まれない、大きく暴落して不安だ、などの理由から投資をやめてしまおうと考えがちです。

つみたてNISAは「長期・積立・分散」することにより、ドルコスト平均法を最大限に活用しながら複利効果による資産形成の効果があります。

すぐに解約を考えるのではなく、投資をしている商品を見直すことも考えましょう。

投資できる商品はさまざまですが、それぞれの商品の過去の実績を確認し、同じ投資リスクを負うのであれば、「成長する資産」で運用するようにしましょう。

投資とどう付き合っていけば良いかわからない、どのような銘柄を選べば良いかわからない人は投資のプロに相談してみることも一つの手でしょう。

諸事情により急にまとまったお金が必要になった場合や、リーマンショックのような大きな下落が起こり不安になった場合、ある程度利益が出たため一度現金化したい場合など、途中で解約を考えることは多々あるでしょう。

つみたてNISAは、「長期・積立・分散投資」を支援する税制優遇制度のため、短期での売却はできないと思われがちですが、解約(売却)は必要なタイミングでいつでも行うことができます。

口座解約をする場合、一般的にWebサイトやコールセンターで口座解約を申し出ます。

必要書類を返送し、郵送にて勘定廃止通知書が発行されたら口座解約が完了します。

口座解約完了までには数週間かかるため、口座解約の前には

上記の対応を必ず行いましょう。

また、金融機関を変更したい場合は、同年内に該当口座で取引をしてしまうと、同年中の変更はできないため注意が必要です。

【口座解約のやり方】

に進み、口座解約申し込みを行う

(参考:SBI証券に開設しているNISA口座を他社に移すことはできますか?(ご注意点・お手続き状況の確認) : SBI証券)

【口座解約のやり方】

口座解約依頼書を自分で印刷、もしくは郵送してもらい、必要事項を記載し返送

(参考:口座解約手続きについて | 楽天証券)

つみたてNISA口座は一人につき1口座です。そのため、いくつもの金融機関でつみたてNISA口座を保有することはできません。

別の金融機関に変更する場合は、口座解約の手続きが必要になります。

つみたてNISA口座の変更が可能な期間は「変更を希望する前年の10月1日から変更を希望する年の9月30日まで」です。

例えば、2023年につみたてNISA口座での買付があると、2023年分の金融機関変更はできません。2023年10月1日以降に2024年分のつみたてNISA口座の金融機関変更手続きとなります。

また、つみたてNISAで取り扱っている商品は金融機関によって異なります。

自分の取引したい銘柄があったり、アプリやWebサイトが見やすいなど、自分の目的に合った金融機関を選択すると良いでしょう。

ただし、つみたてNISA口座を変更する場合、金融機関と書類のやり取りが発生するため、ある程度余裕を持って行うようにしましょう。

つみたてNISA口座を解約し、特定口座や一般口座などの課税口座で運用を続けることは可能です。

しかし、課税口座の場合は利益に対し20.315%の譲渡益税がかかります。

例えば、100万円の投資に対し10万円の利益がある場合、つみたてNISA口座であれば10万の利益全額が受け取れます。

課税口座の場合は約2万円の税金がかかるため、手元に残る利益は約8万円となります。

つみたてNISAの口座で得た利益は非課税になりますが、口座を解約すると課税対象となるため注意しましょう。

口座解約以外の対処法について、ケース別に投資のプロがわかりやすく解説します。

積立投資を始めたものの、投資には元本割れリスクがあり、期待した利益が出ない場合もあります。

つみたてNISAは「長期・積み立て・分散投資」を支援する税制優遇制度です。長期投資することにより複利効果を生み出すことが可能になります。

投資を始める場合は、できるだけ長く積立投資を続けることを意識しましょう。

また、銘柄選びも重要です。レポートなどで過去の実績を確認し、成長している資産に投資をすることも大切です。

銘柄選びや売却のタイミングなど難しいと感じる場合はプロに相談してみましょう。

収入が減って月々の積立投資が難しくなった場合は積立を休止することが可能です。休止した場合でも残っている資産はそのまま運用されます。

つみたてNISAは金額の変更や休止・再開がいつでも自由にできるため、適度な流動性を保ちながら投資することができます。

しかし、その年に利用できなかった非課税枠を年をまたいで利用することはできない点は留意しましょう。

NISAが気になるあなたへ

NISAの運用方法について学べる、さまざまな無料サービスをご用意しました。

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

つみたてNISAで少しでもお金を増やすための運用ポイントについて、投資のプロが徹底解説します。

※旧制度の内容を記載しています。つみたてNISAでの新規買付は2023年末までとなっています

つみたてNISAで投資を行う時は、「いつまでにどのくらい増やしたいか」を考えて、目標をきちんと決めましょう。

教育資金や老後資金、住宅購入資金など、投資の目的はさまざまです。目標に合った商品選びと無理のない金額で投資を行うことが大切です。

目標を設定せずに投資を始めてしまうと、短期的な売買を繰り返したり、結果的に複利効果を得づらくなり、投資の意義を途中で見失ったりしてしまいます。

目標を決めることで目標額も決まり、運用年数から必要な積立金額が見えてきます。

長期投資を心がけるためにも、無理のない範囲で積立金額を設定しましょう。

つみたてNISAは長期・積立・分散投資を支援するための非課税制度であり、長期積立を行うことにより複利効果を最大限に活用できます。

そのためには「将来的に成長が期待できる資産」への投資を行うことが大切です。

成長が期待できる資産には、右肩上がりで成長を続けている「世界株式」などが挙げられます。

このような資産に投資を行い、長期投資で得られる複利効果が十分に発揮されると、リスクを軽減しながら資産形成が成功する可能性が高くなります。

資産を成長させていくためには、長期間成長する資産で運用し続けることが大切です。

利益が出始めると、すぐに売却して現金化したいと思いがちになりますが、理由がない限り売却せずに運用を続けましょう。

短期間で価格が上がっても急いで売却せずに、長期積立投資の複利効果を最大限に発揮させながら資産を大きく増やしていきましょう。

2022年12月に発表された「令和5年度税制改正大網」では、NISA制度が抜本的に拡充され、若年期から高齢期まで資産形成を継続的かつ安定的に行えるよう、恒久化される方針が示されました。

2024年から始まる新NISA(新しいNISA)の具体的な内容は以下のとおりです。

このため、旧制度の一般NISAとつみたてNISAの新規買付は2023年末で終了するものの、2023年までに投資した分は引き続き保有が可能です。

つみたてNISAはいつでも「投資信託を途中解約(売却)」「積み立ての休止・再開」「口座を解約・再開設」が可能です。

しかし、短期間で売却すると、ドルコスト平均法が活用できない、十分な複利効果を得られないなどのデメリットがあります。

いつでも売却して現金化できるのがメリットの1つですが、長期運用することで効率的にお金を増やすことが可能になります。

2024年から始まる新NISA(新しいNISA)では、旧NISAに比べて、より柔軟に運用することができます。

どの銘柄を選べば良いかわからない、現状の運用に不安がある場合は資産運用のアドバイザーに相談してみるのも良いかもしれません。具体的なアドバイスがもらえる場合もあるため参考になるでしょう。

投資の目標を明確にして、長期積立投資を心がけましょう。

»NISAだけで本当に安心?今すぐあなたの未来の資産を診断(無料)

NISAが気になるあなたへ

NISAの運用方法について学べる、さまざまな無料サービスをご用意しました。

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

筑紫女学園短期大学卒業後に株式会社三井住友銀行に入行。リテール営業に従事し、卓越した成績を残す。24歳で2年間銀行を休職し青年海外協力隊員としてフィリピンでボランティアをするなど異色の経歴を持つ。受賞歴多数。現在は金融IT企業で個人向け資産運用のコンサルティング業務を行う。老後資金の準備や相続の相談などを得意とし自身の投資歴20年以上。一種外務員資格(証券外務員一種)を保有。