関連記事

つみたてNISAはどれくらいの利益が出る?少額でも意味はある?シミュレーションで確認

»NISAだけで将来資金は足りる?今すぐ無料診断

「つみたてNISAで投資をしたら、利益はどれくらい期待できる?」「少額投資でもお金は増える?」と、つみたてNISAでどれくらい利益が出るのか気になっている人も多いでしょう。

2023年までのつみたてNISAでは最大20年間、運用益が非課税となり、複利効果と非課税の仕組みでお金を効率よく増やすことができます。

また、年間40万円まで投資ができるため、毎月約3.3万円まで積み立てが可能です。

つみたてNISAに限らず、積立投資はなるべく早めに投資を始めて長期運用することが大切です。

本記事では「つみたてNISAでどれくらい利益が期待できる?」と気になっている人に向けて、毎月5000円〜3.3万円まで投資をした場合のシミュレーション、少しでも利益を増やすためのコツについて投資のプロが解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しています

※本記事は2023年までの旧制度の内容を中心に記載しています。つみたてNISAで新規買付ができるのは2023年末までです。2024年以降は非課税保有期間が終了するまで、資産を非課税で保有することができます

(参考:新しいNISA : 金融庁)

この記事を読んでわかること

- つみたてNISAは「複利効果」「運用益が非課税」という点で効率的に利益を増やすことができる

- 毎月1万円の積み立てでも、長期で行えば複利効果でお金を効率的に増やすことが可能

- つみたてNISAで長期積立をするためにも、無理のない範囲で金額設定することが大切

- つみたてNISAで少しでも利益を増やすには、目論見書などを参考に、成長している資産に投資をすることがポイント

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAをすべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:NISAが自分に合うかわかる

▶専門家に無料相談:NISAの手続き・銘柄選びなどをサポート

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

関連記事

2026/07/24

つみたてNISAの利益はどれくらい?シミュレーション

つみたてNISAで投資をした場合、将来の損益はどのくらいになるのでしょうか。

利益が期待できる理由を理解しながら、シミュレーションしてみましょう。

つみたてNISAで利益が期待できる理由

つみたてNISAでは

①複利効果を得られる

②運用益が非課税

②運用益が非課税

上記の点から利益が期待できます。

①複利効果を得られる

複利効果とは?

運用益を当初の元本にプラスして再び投資することで、雪だるま式に資産が増えること

利息と元金の合算に対して利息がつくことで、利息が利息を生む仕組みになっています。

実際どのくらい増えるか確認するには、次の公式で計算ができます。

元金×{(1+年利)}年数の累乗

雪だるま式に増える複利は、想定利回りが高いほど将来の資産が大きくなります。

例えば、元金100万円を想定利回り3%と5%で運用した場合、10年後は3%の場合は約134万円、5%の場合は約162万円に増えます。

さらに、20年後には3%の場合は約180万円、5%は約265万円になります。

複利の効果で、想定利回りが大きくなるほど、資産の増え方も大きくなっていくのがわかります。

関連記事

関連記事

②運用益が非課税

つみたてNISAは、少額での長期・積立・分散投資を支援するための非課税制度です。

通常、投資をした場合、利益や配当に対して20.315%の税金がかかります。しかし、つみたてNISAを活用し投資信託を購入すると、投資から得られる運用益が最長20年間非課税になります。

そのため、つみたてNISAを活用して得た利益に対して税金がかからないため、増えた資金を効果的に受け取ることが可能です。

ポイントの解説

2023年までの旧制度の新規買付は2023年までとなっており、2024年以降は非課税保有期間が終わるまでは、非課税で資産を保有することができます。

シミュレーション①5年運用した場合の利益

毎月1万円をそのまま5年間運用すると、積立金額は60万円になります。

しかし、年利3%で運用すると運用益は4万7402円、年利5%で運用益は8万900円となり、お金を効率的に増やすことができます。

シミュレーション②20年運用した場合の利益

毎月1万円を20年間運用すると、積立金額は240万円になります。

一方で、年利3%で運用すると運用益は87万6605円になり、元本と合わせると327万6605円にも増えます。

年利5%で運用すると407万4577円となり、毎月1万円をそのまま積み立てをした場合と比べると、約1.7倍お金が増えます。

毎月1万円でも、長期積立による複利効果で資産を効率的に増やすことができます。

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAをすべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:NISAが自分に合うかわかる

▶専門家に無料相談:NISAの手続き・銘柄選びなどをサポート

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

つみたてNISAの利益に関するよくある質問

Q.インデックスファンドの利回りはどのくらい?

投資信託には、大きく分けて「アクティブファンド」と「インデックスファンド」の2種類があります。

アクティブファンドは、目標とする株価指数を上回る運用成果を得るために、ファンドマネージャーなどが銘柄の調査・分析・管理をします。

そのため、良いアクティブファンドを選べた場合は、資産の価値上昇が大きく見込めます。

一方インデックスファンドは、日経平均株価などの指数と同じような値動きをする投資信託です。

株価指数と連動することを目標とするため、アクティブファンドに比べて運用コストが低いのが特徴です。

世界株式型のインデックスファンドの場合は、過去の実績では平均利回り4〜6%が見込めます(2022年11月現在)。

ただし、インデックスファンドは、どの資産に投資をするのか、どの株価指数に連動することを目標とするのかで利回りが大きく異なります。

ポイントの解説

インデックスファンドで運用する際は何の指数に連動するのか、事前に必ず確認しましょう。

関連記事

Q.利益に対して確定申告は必要?

つみたてNISAを活用している場合は、投資信託への投資から得られる分配金や譲渡益は非課税となります。

税金が発生しないため、確定申告は不要です。

また、つみたてNISAを活用せず「源泉徴収ありの特定口座」で対象の金融商品を購入している場合も確定申告は不要です。

この場合、株式や債券、投資信託で利益が出ている時は、自動的に税金が源泉徴収してくれる仕組みになっています。

ただし、損失が出ている場合や複数の証券会社で商品を購入している場合、確定申告をすることで税金が還付されるケースもあります。

詳細は自分が利用している金融機関のHPなどで確認しましょう。

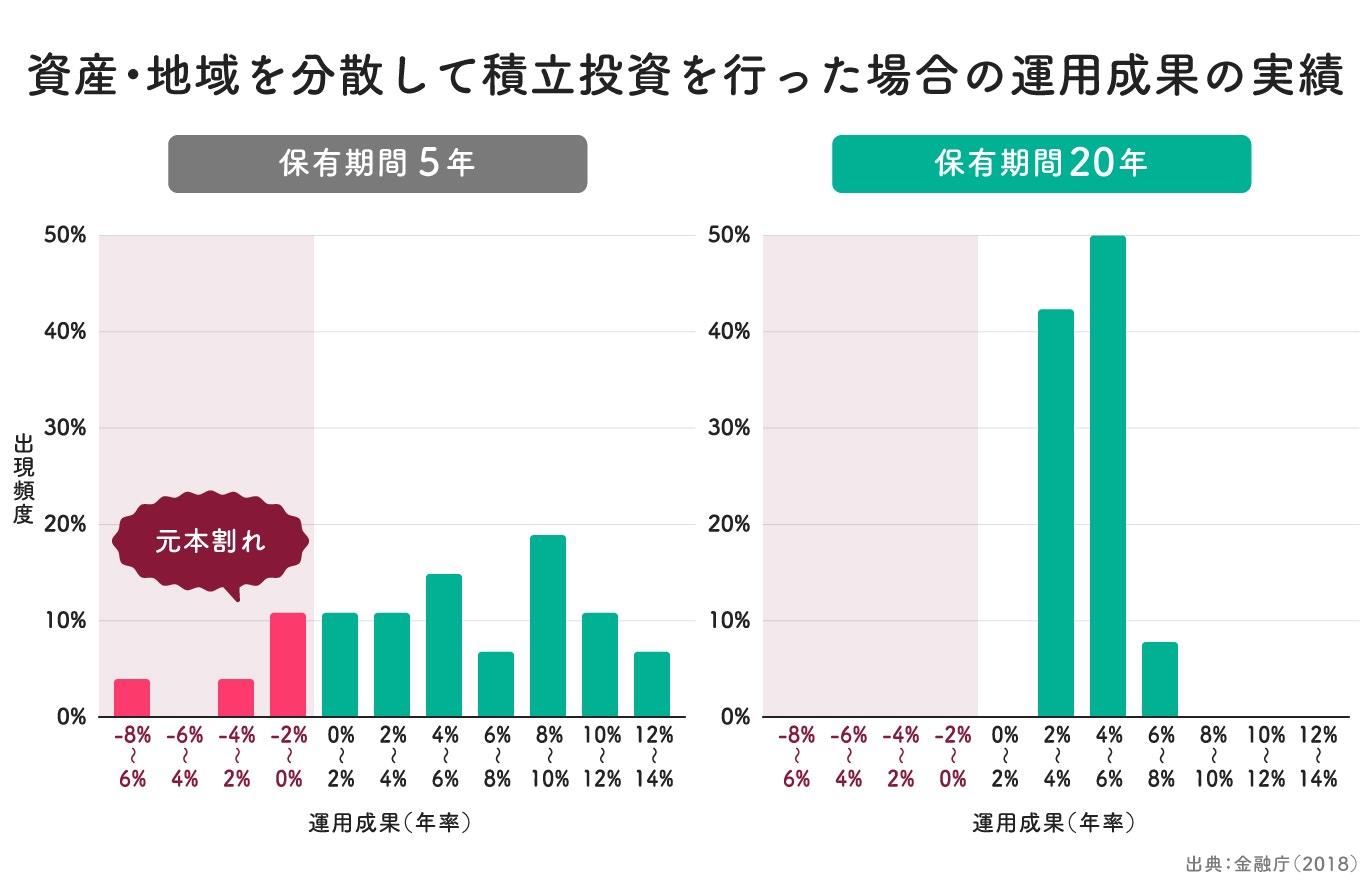

Q.つみたてNISAで元本割れする確率はどのくらい?

つみたてNISAは投資をした年から最長20年間非課税となる制度です。

投資をして20年後、どのくらいの確率で損をしてしまうのか、気になっている人も多いでしょう。

金融庁の資料によると、過去の実績に基づいてスタンダードな国際分散投資をした場合、保有期間20年した場合の収益率は2〜8%の間で収まるとされています。

これは、国際分散投資を行い、20年間積み立てを続けた場合、損することがほとんどなくなったということです。(※)

また、長期・分散・積立投資をすることで、高値掴み等のリスクを軽減することが可能です。

※特定の資産を特定の比率で買い続けた場合、過去においては元本割れが発生していないという試算結果です。20年間の投資をすれば、必ず損をしないというわけではありません

ポイントの解説

大切なことは長期投資に適した商品を選択し、積立投資を続け、長期間保有することです。

関連記事

つみたてNISAの積立金額はいくらが理想?

つみたてNISAの積立金額をいくらにするべきか、悩んでいる人も多いのではないでしょうか。

積立金額ごとに、将来どのくらいお金を増やせるのか、シミュレーションしてみましょう。

一般NISAとつみたてNISAの拠出額の上限

NISA制度には、一般NISAとつみたてNISAの制度があります。

一般NISAは、株式・投資信託等を年間120万円まで、最大5年間非課税で運用ができます。

一方、つみたてNISAは、金融庁が厳選した投資信託を年間40万円まで購入でき、最大20年間非課税になります。

シミュレーション①月5000円で運用した場合の節税効果

毎月5000円の積立を年利3%、5年で運用した場合、投資元本30万円に対して2万3701円増えています。

通常、運用益に対して20.315%課税されるため、

2万3701円×20.315%=約4814円

よって、月5000円、年利3%を5年運用した場合は「約4814円分」が非課税となります。

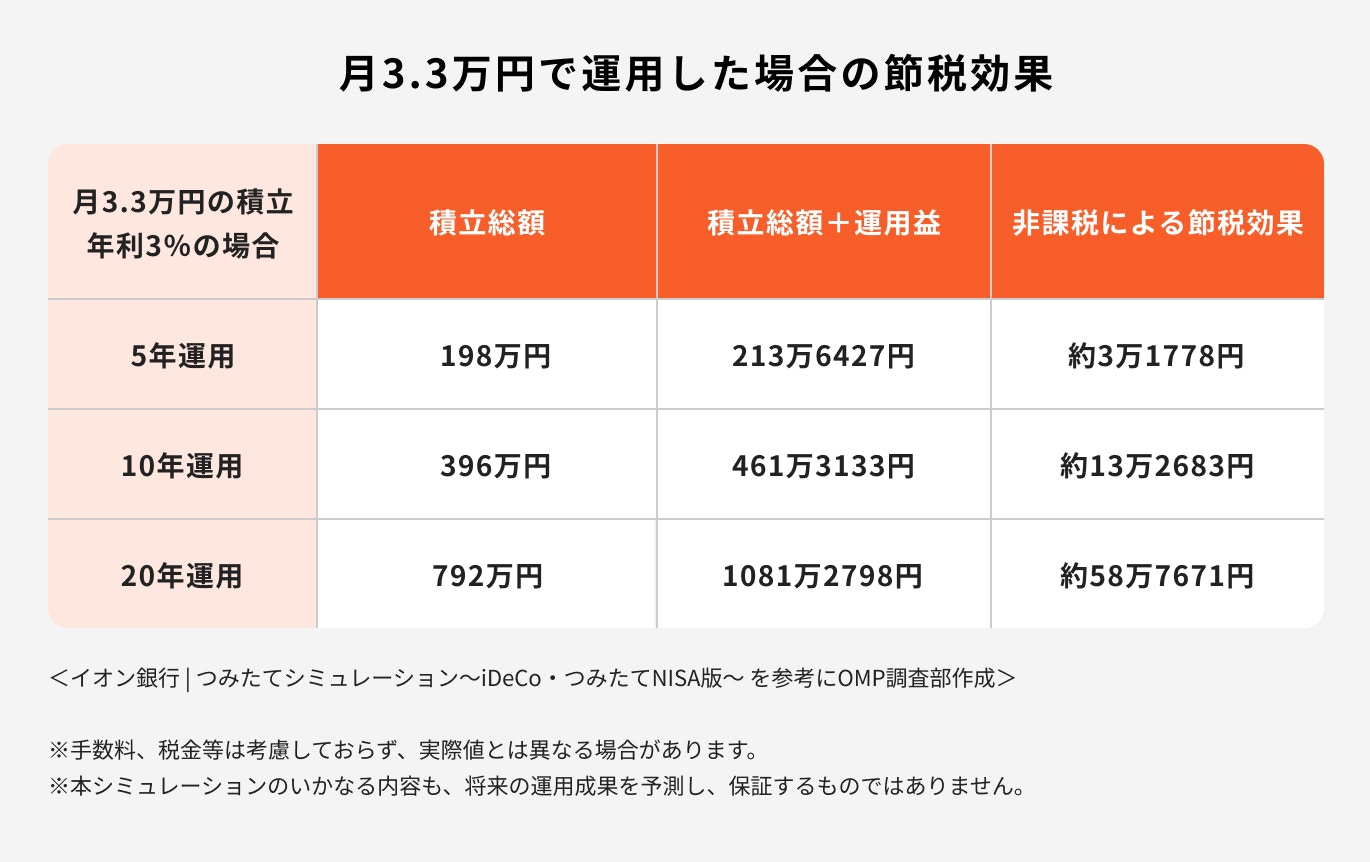

シミュレーション②月3.3万円(年間40万)で運用した場合の節税効果

年間40万円、毎月約3.3万円を年利3%、5年で運用した場合、投資元本198万円に対して15万6427円増え、213万6427円になりました。

運用益に対して20.315%課税された場合

15万6427円×20.315%=約3万1778円

月3.3万円を年利3%で5年運用した場合、「約3万1778円」が非課税となり、約1ヶ月分の積立金額をそのまま投資できる結果になりました。

積立金額は余裕資金で無理のない範囲で設定する

積立投資を続けるためにも、無理のない範囲で金額を設定しましょう。常に積立金額を一定に設定することで価格が平準化され、リスク分散にも繋がります。

ポイントの解説

無理のない金額でなるべく早く始めて、長期間同じ金額で積立投資を続けていくと良いでしょう。

関連記事

2026/07/24

参考)つみたてNISAの平均積立金額は月約1.5万円(2023年)

日本証券業協会のデータによると、2023年のつみたてNISA口座開設数は9月時点で623万口座でした。また、9月末時点の買付金額は8869億円です。

上記の数字から、つみたてNISAの平均積立金額は以下の計算式で求められます。

1口座あたりの年間積立金額:8869億円÷623万口座=約14万2360円

1口座あたりの月間積立金額:14万2360円÷9ヶ月=約1万5818円

1口座あたりの月間積立金額:14万2360円÷9ヶ月=約1万5818円

上記の計算から、2023年のつみたてNISAの平均積立金額は約1万5818円であることがわかります。

(参考:NISA口座開設・利用状況調査結果(2023年9月30日現在)について|日本証券業協会)

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAをすべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:NISAが自分に合うかわかる

▶専門家に無料相談:NISAの手続き・銘柄選びなどをサポート

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

つみたてNISAの利益確定・売却をする際の注意点

つみたてNISAで売却タイミングに悩んだ場合は目標金額に達した時、イベントで必要になった時に売却するようにしましょう。

また、非課税期間終了後は必ず売却判断が必要になります。

ここから、つみたてNISAの利益確定をする時、売却をする時の注意点について解説します。

①非課税枠は復活しない

つみたてNISAのメリットは、いつでも現金化できることです。そのため、利益が出たらすぐに現金化しようと考えている人も多いでしょう。

注意点

しかし、つみたてNISAを活用して買い付けた商品を売却した場合は、非課税枠が復活しないため注意が必要です。

また、つみたてNISAを活用し売買を繰り返してしまうと、その年の枠をすぐに使い切ってしまうことにもなりかねません。

長期的かつコツコツ投資をすることを心がけ、非課税枠を計画的に活用しましょう。

②利益が出たからといってすぐ売却すると、効率よくお金が増やせない

つみたてNISAは長期で運用でき、20年以内に売却すれば利益が非課税になる制度です。

しかし、あまりにも短期間で売却するのはおすすめできません。

価格変動に動揺したり、利益が出てすぐに売却してしまうと、複利効果をあまり受けられないためです。

複利効果は長期的に運用すればするほど、効果が大きくなります。

つみたてNISAは20年間非課税で運用ができるため、できる限り長期で積立運用をしましょう。

つみたてNISAで利益確定・売却のやり方

つみたてNISAで買付した商品を売却したい場合、WEB上での主な手順は下記になります。

①つみたてNISAの口座がある証券会社のマイページにログインし、資産の保有状況を確認できるページに進む

②売却したい商品を選択し、売却注文の設定をする

③売却注文を発注する

②売却したい商品を選択し、売却注文の設定をする

③売却注文を発注する

WEBで取引できない証券会社の場合は、問合せ窓口に連絡しましょう。

関連記事

2025/04/02

つみたてNISAで利益を増やすための3つのポイント

つみたてNISAで少しでも利益を増やすためのポイントについて、資産運用のプロが解説します。

目論見書などを参考に、成長している資産を選ぶ

目論見書には「交付目論見書」と「請求目論見書」の2種類があります。

交付目論見書には、ファンドの運用方針・想定されるリスク・運用実績・手数料等の費用など、投資をするうえで必要不可欠な情報が記載してあります。

請求目論見書は、交付目論見書より詳細な内容が記載されており、投資家が請求した場合に開示される資料となっています。

つみたてNISAで投資を始める際は、交付目論見書でこれまで成長しているか、今後も成長できそうかを判断して投資する資産を選ぶと良いでしょう。

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAをすべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:NISAが自分に合うかわかる

▶専門家に無料相談:NISAの手続き・銘柄選びなどをサポート

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

長期間の投資を心がける

つみたてNISAは、いつでも引き出すことができますが、可能な限り長期投資することをおすすめします。

長期投資のメリットは、複利効果を活かした運用ができることです。

つみたてNISAは最長20年間非課税で運用が可能なため、成長する資産で長期間運用すれば、さらに効率的に資産を増やすことができるでしょう。

なるべく長期間の投資を続けることが大切です。

価格変動に一喜一憂しない

金融商品には少なからず日々価格変動があります。今日価格が極端に下がっても、明日はそれ以上に価格が上昇することもあります。

価格が下がった時に動揺して売却してしまったり、一時的に上昇した後すぐに利益確定をしてしまうこともあるでしょう。

しかし、価格変動に動揺して途中で売却してしまった場合、長期投資をすることで大きな利益を得られる可能性がなくなり、結果的に大きな資産を増やすことができなくなるかもしれません。

もし不安な場合は運用のプロに相談するなど、価格変動に一喜一憂せずに運用できる体制を整えておきましょう。

つみたてNISAを始めるなら!おすすめのネット証券会社

つみたてNISAを始めるためには、まずは口座開設をする必要があります。

ネット証券だとインターネットで開設でき、手数料も安くなるためおすすめです。

なかでも、今回は初心者におすすめのネット証券会社2つを紹介します。

SBI証券

SBI証券は国内のネット証券で、トップクラスの口座開設数を誇ります。

つみたてNISAの商品数も185本となっており、多くの選択肢から選べるため、自分に合う商品を見つけられるでしょう。

「自分で銘柄を選ぶのが難しい」という方は、マネイロで銘柄選びもサポートできます。

また、三井住友カード(NL)で投資信託のクレカ積立ができるため、積立投資をしているだけでポイントを貯められます。

\SBI証券ならマネイロで銘柄選びまでサポート中/

※株式会社モニクルフィナンシャルによる金融商品仲介口座の申込となります

※株式会社モニクルフィナンシャルによる金融商品仲介口座の申込となります楽天証券

楽天証券はツールの種類が豊富なうえ、口座開設をすると日経テレコンが無料で購読できます。

初心者の方で「どうやって情報収集をすればいいかわからない」という方にも、おすすめです。

また、楽天カードや楽天銀行を利用することで、ポイントをどんどん貯められます。貯めたポイントは、普段の買い物や投資にも活用できるので、お得に資産運用ができることも特徴です。

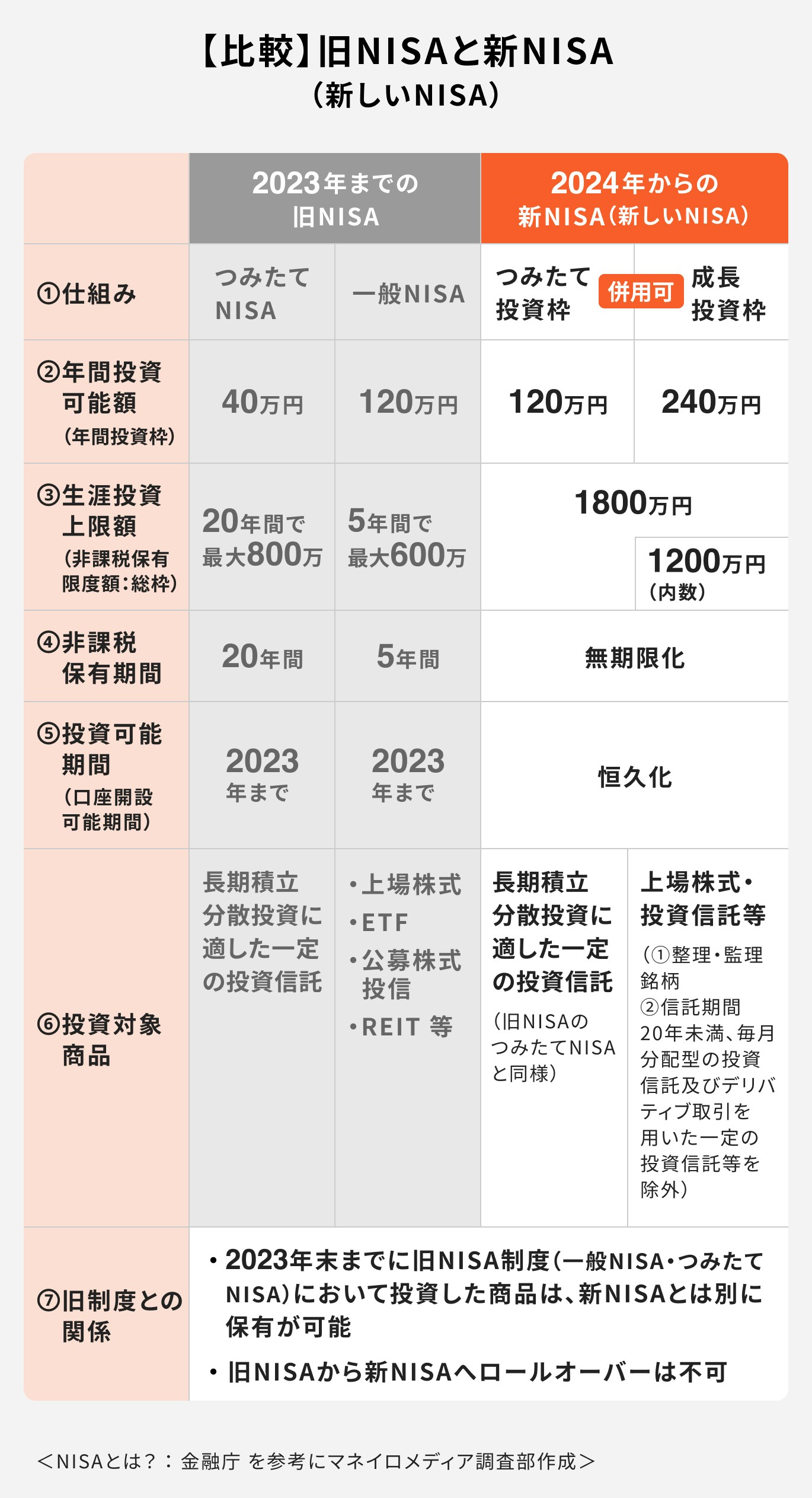

2024年から新NISA(新しいNISA)に

2022年末に令和5年度税制改正が発表され、2024年度以降のNISAは「新NISA(新しいNISA)」として変わります。

2023年までの旧NISAと2024年からの新NISAの主な違いは以下のとおりです。

2024年から始まる新NISAでは

- 非課税保有期間が無期限化

- 投資可能期間が恒久化

など、旧制度にあった制限がなくなり、より長期的かつ柔軟な運用が可能となります。

また、旧制度の一般NISAでは非課税保有期間終了後のロールオーバーの問題、つみたてNISAでは非課税保有期間20年を過ぎた後の移管の問題や売却のタイミングなどの問題がありました。

新NISAでは期間が無期限化・恒久化されるため、旧制度にあった上記のような問題が解消されます。期間を気にせずに、自分の目的に合わせた運用ができるでしょう。

(参考:新しいNISA : 金融庁)

まとめ

つみたてNISAとは、少額から長期・分散・積立投資ができる少額投資非課税制度です。

つみたてNISAでは、年間40万円を20年間積み立てると800万円になります。

年利3%で同じ条件で運用すると、約1083万円まで増えます。また、年利6%で運用した場合は約1524万円まで増やすことができます。

旧制度の新規買付は2023年までとなっており、投資をしてから20年間、非課税で資産を保有することが可能です。

長期でコツコツ積み立てをすることで、比較的安定した運用が可能になります。

リスクを抑えながら効率的にお金を増やすためにも、NISAはなるべく長く運用すると良いでしょう。

»NISAはNG?必要資金と自分に合う投資がわかる無料診断

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAをすべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:NISAが自分に合うかわかる

▶専門家に無料相談:NISAの手続き・銘柄選びなどをサポート

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

監修

高橋 明香

- ファイナンシャルアドバイザー/CFP®認定者

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

執筆

マネイロメディア編集部

- お金のメディア編集者

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。