関連記事

»無料診断:変額保険やるべき?あなたとの相性を診断

「変額保険はやめたほうがいい?」「加入しても損するのでは」とイメージする人もなかにはいるのではないでしょうか。

変額保険はやめたほうがいいと言われる理由の1つとして、投資性のある保険商品に対する理解不足が挙げられます。

変額保険とは保障と投資、両方の機能を持つ保険であり、万が一の保障を持ちつつ、将来のための資産形成を行うことができます。

本記事では「変額保険はやめたほうがいい」と言われている理由と、知っておきたい変額保険の仕組みやメリット・デメリットをプロが解説します。

さらに、投資信託などの金融商品、制度と比較した際の選び方のポイントについてもご紹介します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

変額保険が気になるあなたへ

資産運用で正しい判断ができるように、マネイロではさまざまな無料サービスを提供しています。

▶保険オンライン相談:資産運用の専門家に直接相談

▶3分投資診断:変額保険とあなたの相性がわかる

▶「賢いお金の増やし方入門」:専門家が解説する30分のWebセミナー

「保障」と「投資」の要素を兼ね備えた保険のこと

変額保険について一部では「変額保険は損するからやめたほうがいい」「変額保険は危険」という意見があるようです。

なぜそのように言われているのか、考えられる理由についていくつか見ていきましょう。

変額保険で支払う保険料は「一部が保障」に、「一部が投資信託等」で運用に回る仕組みです。投資信託は元本保証ではないため、元本割れのリスクが伴う運用となります。

このため、将来の受取額は定まっておらず、運用実績に応じた金額が支払われることになります。

そのため、自分が選んだ運用先や運用期間によって、変額保険に加入している人の中でも「元本割れした人」「お金を増やせた人」の両者が存在することになります。

変額保険は、保障機能に投資性が備わっている保険商品です。

そもそも保障がいらない人にとって保障と投資の両方にコストをかける変額保険は、保障のコスト分、損をしてしまうといえるでしょう。

ただし、保障のコストはただ手数料として引かれるだけのものではなく、「保険金を受け取る権利」として支払っているお金になります。

満期金や解約返戻金と異なり、保険金は運用が不調な時期でも基本的に最低保証されます。

積極的な運用をしながら万が一に備えたい人にとって、変額保険は他にない魅力的な保険といえるでしょう。

保障の必要性には個人差があるため、ただ投資だけを行いたいのであれば、変額保険ではなく投資信託等を活用すると良いでしょう。

独立行政法人国民生活センターが実施した「リスク性のある金融商品(特定生命保険・投資信託)に関する消費生活相談について:令和元年10月23日」の調査によると、2019年度の特定生命保険(変額保険・変額個人年金保険・外貨建て保険など)に対する相談件数は321件で2018年度の601件からは半減しています。

同じく投資信託に関する相談件数は2018年度が950件、2019年度が380件です。

消費者側の金融商品への理解が深まっているようにも読み取れますが、トラブルとなるケースでは説明の不十分が多いようです。

ただし、契約当事者の割合をみると60歳代以上が7割超となっていることから、「説明を理解できないまま契約をしている」可能性も高いでしょう。

保険商品でありながら、投資信託の仕組みで運用される変額保険も、定期保険等よりも仕組みやリスクがわかりにくい商品です。

仕組みがわからないまま加入したり、SNS等で手軽に手に入る情報を鵜呑みにすることは避け、自分で理解して加入するように心がけましょう。

変額保険の商品を検討する際に、確認しておくべき3つのポイントを、保険のプロが解説します。

変額保険は保障の機能に投資性が備わっている点で、投資による運用成果も期待できます。一方で、元本保証ではない点など、投資リスクも想定されます。

利回りだけでなく「この先、理想とする運用スタイル」や「何のためのお金を準備したいのか」を明確にしておくことが大切です。

特徴の異なるさまざまな金融商品から自分に合ったものを選ぶため、加入目的が曖昧な状態では変額保険が合っているかどうかの判断もできません。

また、一概に変額保険といっても、販売元の保険会社によって商品の特徴もさまざまです。

まずは自分の現在の状況と運用の目的について明確にしておきましょう。

各保険会社から発売されている変額保険は商品性に違いがあることに加えて、契約者自身が選択する特別勘定(投資信託)の種類によってリスクや運用成果も異なります。

例えば、株式を中心とした特別勘定(投資信託)は価格の変動が大きく、長期的に見れば高い利回りを期待できます。

一方、債券が中心の特別勘定(投資信託)は利回りが株式に劣りやすいものの、資産の増減も比較的穏やかな傾向があります。

変額保険に加入する際は、契約のしおりや重要事項説明書などを活用して理解しておきましょう。

特に、運用部分については景気や世界情勢等の影響を受けるため、必ず資産を増やせると約束された商品ではありません。

資産が増減すること、場合によっては元本割れする可能性もあることを前提に検討しましょう。

変額保険には終身型と有期型をはじめいくつかの種類があります。

商品を比較して「他よりも優れている・自分の目的に合っている商品」を選ぶようにしましょう。

例えば、投資を始めたばかりの頃は、自分の資産と呼べるお金も少額です。また、運用が低調で元本割れしているタイミングは「預金で貯めていた場合よりも少ない資産」ということになります。

万が一のことがあった際に、まとまった保険金額を受け取れる変額保険は、死後の整理資金や遺族に残すお金が足りない人に向いています。

また、②の介護保障付き変額保険では、認知機能・身体状態次第に応じて指定代理請求人が保険金を請求できたり、契約者と被保険者が同一の介護保険金は非課税で受け取れるなどのメリットを活用できます。

一般的に投資で増えたお金には20.315%の税金がかかることもあり、老後を見据えた出口対策のひとつになるでしょう。

運用重視で考えたい人は、保障に充てるコストを抑えた個人年金タイプが適していると考えられます。

商品の評価は見る人によって異なるため、商品を選ぶ際は「自分に合っているか」を基準に考える必要があります。

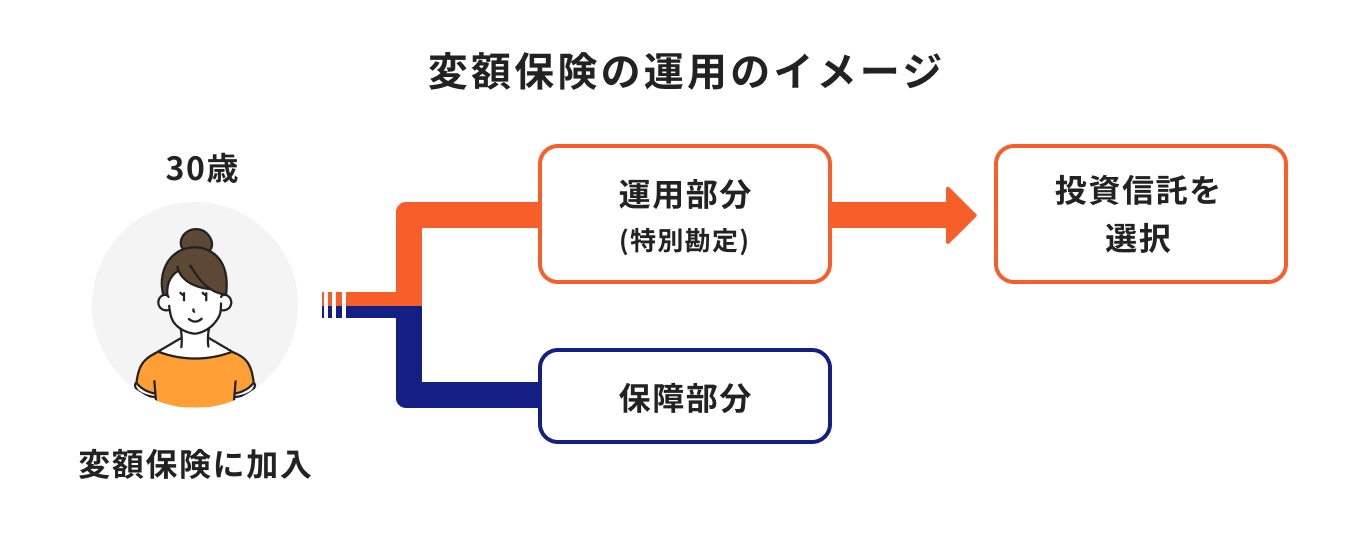

変額保険は「保障と投資、両方の機能が備わった保険」といっても、仕組みがなかなかイメージできないかもしれません。

具体的には、支払う保険料のうち一部が保障部分に割り振られます。これにより年齢・性別・保険期間に応じた保険金が確保され、基本保険金額が設定されます。

運用部分は「特別勘定」と呼ばれ、国内外の株式や債券等を対象とした投資信託(ファンド)の中から契約者自身が運用先を選びます。

保険会社によってラインナップは異なりますが、いずれも最低保証や元本保証はありません。

運用実績に応じて将来の受け取り額が変動するのは、特別勘定で運用されたお金が満期金や解約返戻金となるためです。

支払った保険料がすべて運用されるわけではなく、通常は別々で契約・購入しなければならない「保障」と「投資」をセットで保有できる商品だと覚えておきましょう。

(参考:変額保険とは?|生命保険に関するQ&A|公益財団法人 生命保険文化センター)

定額保険と変額保険の違いは、支払った保険料の運用方法です。

定額保険は一般勘定、変額保険は保障部分が一般勘定・運用部分が特別勘定となります。

一般勘定の場合「2022年1月に契約した30歳の女性」という条件が同じならば、運用実績(予定利率)も同じになるのが特徴です。

一方、特別勘定の運用実績は一人ひとり異なるため、自分の求める成果を期待できる運用先を選ぶ必要があります。

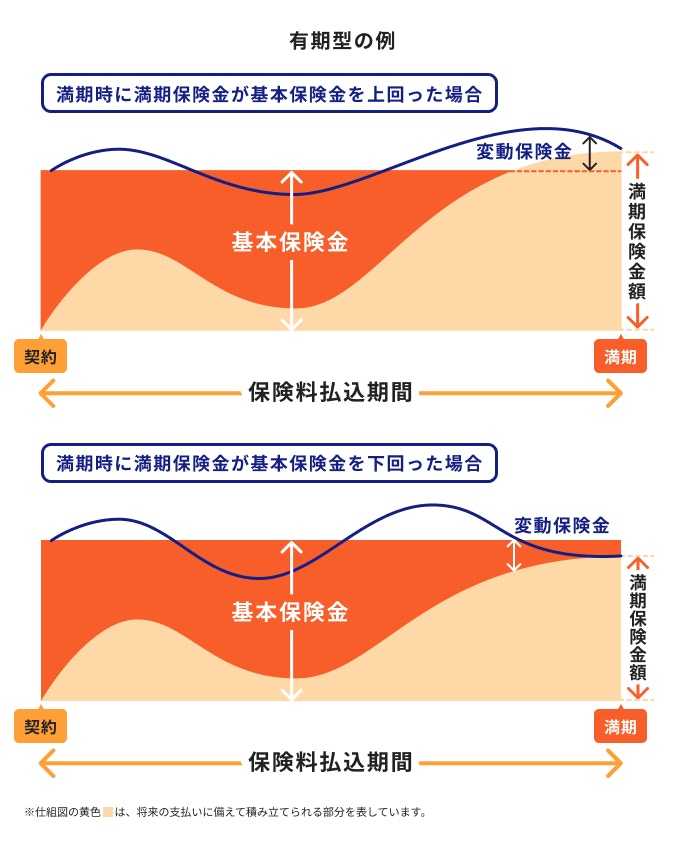

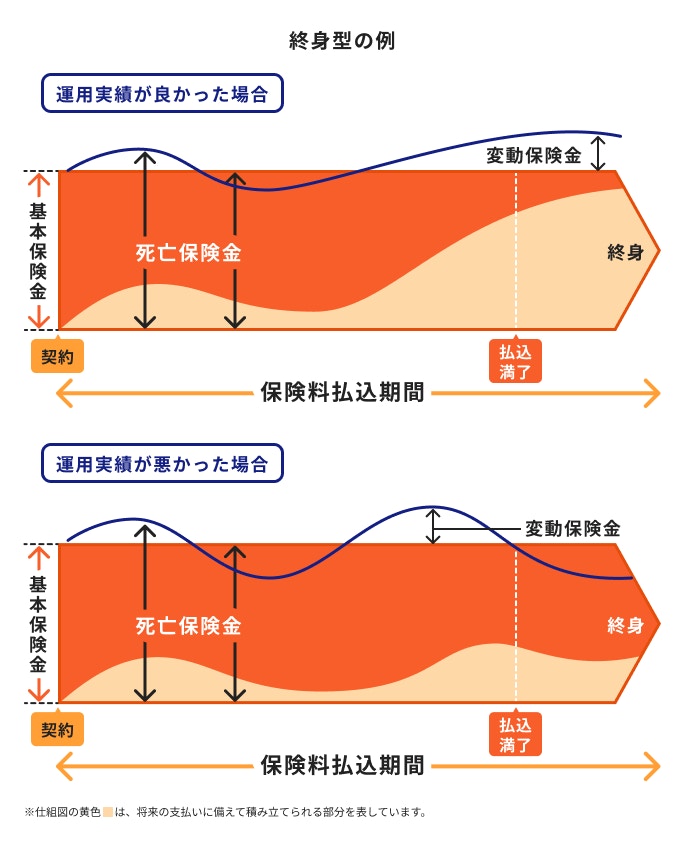

変額保険には主に「有期型」と「終身型」があります。それぞれの特徴を解説します。

(参考:変額保険とは?|生命保険に関するQ&A|公益財団法人 生命保険文化センター)

有期型の変額保険には満期があります。

満期までに死亡・高度障害などに該当した場合は、運用実績に応じた保険金が支払われます。運用が低迷していた場合でも保険金の最低保証があるため、基本保険金を下回ることはありません。

ただし、満期保険金や中途解約をした際の解約返戻金には最低保証がありません。

満期を迎えるタイミングや、解約時点の運用実績によっては元本割れの可能性があることをきちんと認識しておきましょう。

終身型の変額保険は、保険期間が一生涯にわたります。

満期が決められていた場合、その時点の運用実績が悪くても、満期金として払い出されます。

しかし、終身型の場合は保障として温存することができます。

ただし、一部の商品には保険期間が第一期間と第二期間に区別され、第二保険期間からは基本保険金の最低保証がなくなるものがあります。

加入を検討している場合は、商品ごとの違いを理解しておきましょう。

なお、解約返戻金については有期型と同様、解約時点の運用実績に応じた金額になります。

変額保険には具体的にどのようなメリットがあるのでしょうか。

主なメリットを見てみましょう。

例えば同じ期間に変額保険に加入した際、Aさんは特別勘定の実績が6%、Bさんは3%であった場合、6%で運用できたAさんの方が受け取るお金が多くなります。

一般的な投資信託やNISA等にも同じことが言えますが、「運用先は自分で選ぶ」=「運用成果は自分の選択次第」ということになります。

債券型は値動きが比較的穏やかだと言われており、利回りの高さを求める人には物足りないかもしれません。

一方、株式型は値動きが大きいため下落時のマイナス幅も大きいのですが、長期的に見れば資産を大きく増やすことを期待できます。

変額保険には「基本保険金」と「変動保険金」があり、基本保険金は契約時の年齢・性別・保険期間・保険料などをもとに算出された基準となる保険金額です。

変動保険金は運用実績に応じて増減する保険金を指しており、基本保険金を上回ることも下回ることもあります。

死亡・高度障害などで保険金を請求する際に、変動保険金額が基本保険金額を上回っていれば「基本保険金額+α」を受け取ることができます。

一方、変動保険金が基本保険金を下回っていた場合、保険金は減らず基本保険金額までは最低保証されることがほとんどです。

運用上の損失が出ていても、万が一の際は最低保証されるのが、変額保険ならではのメリットでしょう。

変額保険を検討する際、よく比較対象にあがるのが「掛け捨ての死亡保障と投資信託に分けて保有する」方法です。

投資と保障を分けても近い効果が得られる中、あえて変額保険を活用する隠れたメリットに「スイッチング機能」があります。

長期投資=世界株式等の投資信託への積立投資ですが、その中で見落とされているのが「年齢に応じた投資方法の切り替え」です。

変額保険は保険会社が保有する特別勘定間で切替作業(スイッチング)ができるため、積極的な運用から安定的な資産への移し替えをスムーズに行うことができます。

長期運用に適した機能面からも、変額保険は死亡保障と資産形成を同時に叶えたい人におすすめな保険といえます。

変額保険は保障と投資性を併せ持っており、死亡保障と資産形成を同時に行いたい人におすすめの保険です。

その一方で、変額保険をあまりおすすめできない人もいます。

変額保険をやらないほうがいい人の特徴を見ていきましょう。

変額保険は、投資信託を組み込んだ運用性の高い保険です。

運用を行う以上、価格変動リスクや為替リスクをはじめとした投資のリスクがつきものです。

時によって利益も損失も出る特性のため、損失を一切許容できない人はコツコツ預金を増やしていくことをおすすめします。

ただし、100万円の元本から「マイナス30万円までは許容できても、マイナス50万円は耐えられない」など許容にも幅があるでしょう。

自分が許容できる範囲内で運用することも選択肢の1つであり、自分だけでは判断できない場合は信頼できる専門家に相談してみても良いでしょう。

変額保険には、運用上の元本保証はありません。

保険金は基本保険金として最低保証がされていることが一般的ですが、満期金・解約返戻金は運用実績次第の金額となります。

途中まで利益が出ていても、満期や解約時期に損失が出てしまっている可能性もあります。そのため、元本割れのリスクを受け入れられない人には向かないでしょう。

自分が許容できる種類のリスクを判断しましょう。

暴落が起きると市場全体が荒れた相場になったり、元本割れ後、回復までに数年かかることも少なくはありません。

投資信託等での運用成果が安定して高水準になるまでには、一般的に20年以上の運用期間が必要と言われています。よって、短い期間での加入を前提とした契約はおすすめできません。

また、変額保険の場合は契約から10年以内に解約すると解約控除がかかるため、契約者に戻ってくるお金はその分少なくなります。

元本割れする可能性が高くなってしまうため、短い期間しか加入できない人は別の方法を探しましょう。

投資信託に保障機能をつけたような仕組みになっているのが変額保険ですが、保障を備えるためにはコストがかかります。

保険料がそのまま運用に回るわけではないため、コスト分の運用効率が下がることになります。

保障が必要ない、または既に十分な保障を確保している人の場合、変額保険の中でも個人年金タイプを選ぶか、一般の投資信託の方が意向にあった運用ができるでしょう。

変額保険を検討する際、投資性のある商品と比較する人も多いのではないでしょうか。

ここでは初心者でも始めやすい

の特徴をおさえながら、それぞれおすすめな人の特徴について解説します。

運用する商品を自由に選びたい人には投資信託がおすすめです。

現在、日本で購入できる投資信託は約6000本と言われており、運用方針や期待値・リスク・手数料など、それぞれ商品によって異なります。

投資信託は幅広い商品の中から自分に合う商品を見つけたい人におすすめです。

ただし、人気ランキング上位の銘柄を買う、SNSで誰かが購入していた銘柄を真似して買おうとしている場合は注意が必要です。

自分にとって許容できるリスクの大きさを超える商品だったり、分散投資のつもりで複数銘柄を購入したものの、銘柄の投資先がほとんど同じだったということも起こりえます。

投資信託の特徴や運用実績が記載されている目論見書などの内容は自分で理解することが大切です。

iDeCoは老後資金に特化した制度のため、ある程度まとまった資金と安定収入がある人におすすめです。

iDeCoで積み立てる掛金は所得控除の対象となるほか、運用益が非課税、受取時の税控除など各種税メリットが期待できます。

一方で、iDeCoで運用しているお金は原則60歳以降にならないと受け取ることができません。

また、最低掛金は5000円からとなっており、毎月安定して5000円以上の積み立てができることも条件になります。

急なお金の入り用があっても自由に売却することができないため、預貯金等で生活防衛資金を準備できている人は次のステップとして取り入れると良いでしょう。

試しに投資を始めてみたいという人は、少額から投資ができるNISA制度がおすすめです。

約6000本ある投資信託のうち金融庁が選別した216本(2022年10月31日時点)の銘柄が購入対象となっているため、ある程度決められた中から商品を選びたい人におすすめです。

また、運用の途中で積立金額の変更や引き落としの停止、途中売却がいつでも可能なため、自分の状況に合わせて運用スタイルを変えたい人にも向いているでしょう。

ただし、老後資金のように大きなお金を準備するのが目的の場合、NISAの資産の流動性の高さがお金を貯めるうえでデメリットに働くこともあります。

一方で、2024年から新NISA(新しいNISA)が始まり、2023年までの旧制度とは異なり、非課税保有期間が無期限化・投資可能期間が恒久化となりました。

そのため、より長期的かつ柔軟な運用を行うことができます。

旧制度では、積み立てを始めた年から20年の非課税期間が設けられているため、非課税終了のタイミングの度に「運用を続けるか」「売却するか」の投資判断が必要となる点には注意しましょう。

安定した長期投資を成功させるためには「投資だけに偏らないこと」も重要なポイントです。

どれだけ手数料が安く利回りの高い金融商品だったとしても、運用を続けられなければ期待した運用成果は得られません。

積立投資を続けるためには投資の原資の確保が不可欠です。

多くの人にとって積立投資の原資は給与になるかと思いますが、長い運用期間の中で病気や怪我を含む万が一のことが起きた場合、「積み立てが続けられない」「お金を払うために売却しなければならない」など、積み立ての休止を余儀なくされることもあります

想定外のリスクを乗り越えるためにも、投資と保障を上手に併用してバランスをとることが大切です。

変額保険とは、投資信託を活用した投資性と万が一の保障を兼ね備えた保険商品です。

「元本割れのリスクがある」「保険と投資は分けた方が良い」などの意見から、やらないほうがいいと言われることもあります。

一方で、保険金の最低保証や税メリット、商品によっては特定の身体状態で保険料の支払いが免除され、保険会社が代わりに積み立てをしてくれるなど、安心感を得ることができます。

手元資金があまり多くない人や、腰を据えて長期投資をしたい人には魅力ある保険だといえます。

自分に合う保険がわからない、どの金融商品を選べばいいかわからない方は一度資産運用のプロに相談してみてはいかがでしょうか。

»無料:プロにオンラインで相談する方法はこちら

変額保険が気になるあなたへ

資産運用で正しい判断ができるように、マネイロではさまざまな無料サービスを提供しています。

▶保険オンライン相談:資産運用の専門家に直接相談

▶3分投資診断:変額保険とあなたの相性がわかる

▶「賢いお金の増やし方入門」:専門家が解説する30分のWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

明治大学商学部卒業後、みずほ銀行、オリックス等をはじめとした金融機関で勤務。現在は、一種外務員、生命保険募集人、FP2級等の資格を保有し、ファイナンシャルアドバイザーとして活動。個人向けマネーセミナーでも登壇。長期・分散・つみたて投資の重要性を発信するとともに医療保険の見直しも得意としている。

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)