関連記事

無料:必要な老後資金をシミュレーション

「老後資金、実際いくら必要?」「独身の場合も2000万円は必要?」と、金融庁が老後2000万円問題を発表後、足りない老後資金はいくら貯めれば良いのか、誰もが漠然とした不安を抱えて生活をしています。

老後に必要な費用は【(生活費-年金)×12ヶ月×20年~25年】で計算することができます。

老後をどう過ごすかによって必要なお金は異なるため、まずは現状をきちんと把握して老後に備えましょう。

老後資金は今からでも貯めることは可能です。また、資産運用をすることで増やすこともできます。

本記事では「自分の場合は老後資金をいくら必要?」と悩んでいる人に向けて、証券アナリスト、ファイナンシャルアドバイザーが賢いお金の貯め方や増やし方をご紹介します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶年金の基本と老後資金準備:スマホで見れる無料セミナー

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶オンライン無料相談:老後の資金計画を専門家に相談

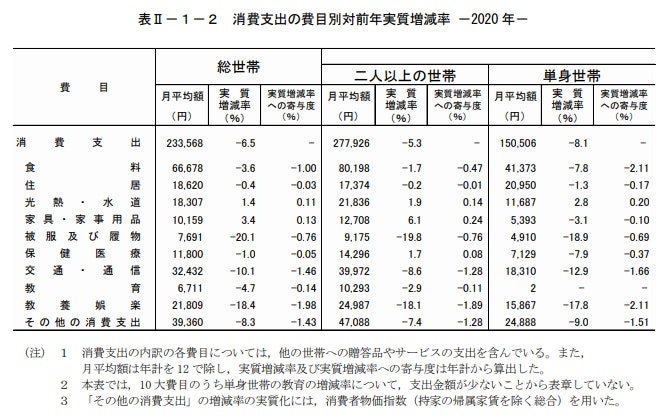

まずは総務省統計局の家計調査2020年(令和2年)を参考に、世帯別の生活費・支出の内訳を見ていきましょう。

<引用:家計調査年報(家計収支編)2020年(令和2年)Ⅱ総世帯及び単身世帯の家計収支>

世帯別の平均支出額を詳しく見てみましょう。

総世帯の支出の平均額は月約23.3万円です。

支出の中で一番割合が大きいのは、食費で6万6678円となっています。次に交通・通信費の3万2432円、教養娯楽費2万1809円が続きます。

二人以上世帯の支出の平均額は月約27.8万円です。

支出の中で一番割合が大きかったのは、食費で8万198円。次に交通・通信費の3万9972円、教養娯楽費2万4987円となっています。

単身世帯の支出の平均額は月約15万円でした。二人以上世帯と同様に食費の割合が大きく4万1373円、次に住居費の2万950円、交通・通信費1万8310円が続きます。

生命保険文化センターが行った「生活保障に関する調査(令和元年度)」によると、「夫婦2人で老後生活を送る上で必要と考える最低日常生活費は月額で平均22.1万円」となっています。

内訳は20~25万円未満が29.4%と最も多くなっており、25~30万円未満が13.1%という結果でした。

なかには30~40万円未満(17.0%)、40万円以上(1.9%)と答えた人もいるようです。

ただし、あくまで上記の金額は老後生活を送るうえで、最低限必要な額として考えた生活費です。

これだけ準備できれば老後は万全、と考える人は少ないかもしれません。

ゆとりのある老後生活を送るにはいくらお金が必要なのでしょうか。再び「生活保障に関する調査(令和元年度)」を見てみましょう。

同資料によると、ゆとりある老後生活費は夫婦2人で平均36.1万円となっています。

最低日常生活費が22.1万円だったため、最低日常生活費以外に必要な金額として約14.0万円が上乗せされたことになります。

ゆとりのための上乗せ額は何に使うかというと「旅行やレジャー」が60.7%と最も高く、次いで「趣味や教養」が51.1%、「日常生活費の充実」が49.6%となっています。

「老後2000万円問題」とは、令和元年6月、金融審議会「市場ワーキング・グループ」がとりまとめた報告書「高齢社会における資産形成・管理」が公表されたことにより、端を発した「老後資金」に関わる問題です。

金融庁より発表されたこのレポートによると、老後の生活費は年金などの収入ではすべてを賄えず、30年で約2000万円の取崩しが必要になるとのことです。

老後に2000万円が必要になるという内容に、多くの人が強い関心を持ったのは記憶に新しいところです。

2000万円足りないという根拠は、上記の図に示されたとおりです。

毎月の収入から毎月の支出を引くと、毎月5万円の赤字が発生することになります。

この赤字5万円が30年続くとすると、おおよそ2000万円になるのです。

(参考:金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」 令和元年6月3日)

将来いくら年金がもらえるのか、平均受給額を参考に見てみましょう。

老後にもらえる年金は現役時代の働き方によって決まります。

フリーランスや自営業者は国民年金を受け取り、会社員や公務員として勤務した人は厚生年金を受け取ります。

令和元年度末時点、国民年金の平均年金月額は5万5946円、一方、厚生年金の平均年金月額は14万4268円となっています。

また、国民年金の受給額に男女の差はほとんどなく、将来受け取る金額の差は男性の方が5000円ほど多い程度です。

これは負担する国民年金保険料に男女差がないためです。

一方、厚生年金は男女の受給額に大きなひらきがあります。

男性の受給額は16万4770円、女性が10万3159円となっています。

これは男女の働き方の差が表れているともいえるでしょう。

生活費やその他必要な費用を考えながら、実際に必要な金額を計算してみましょう。

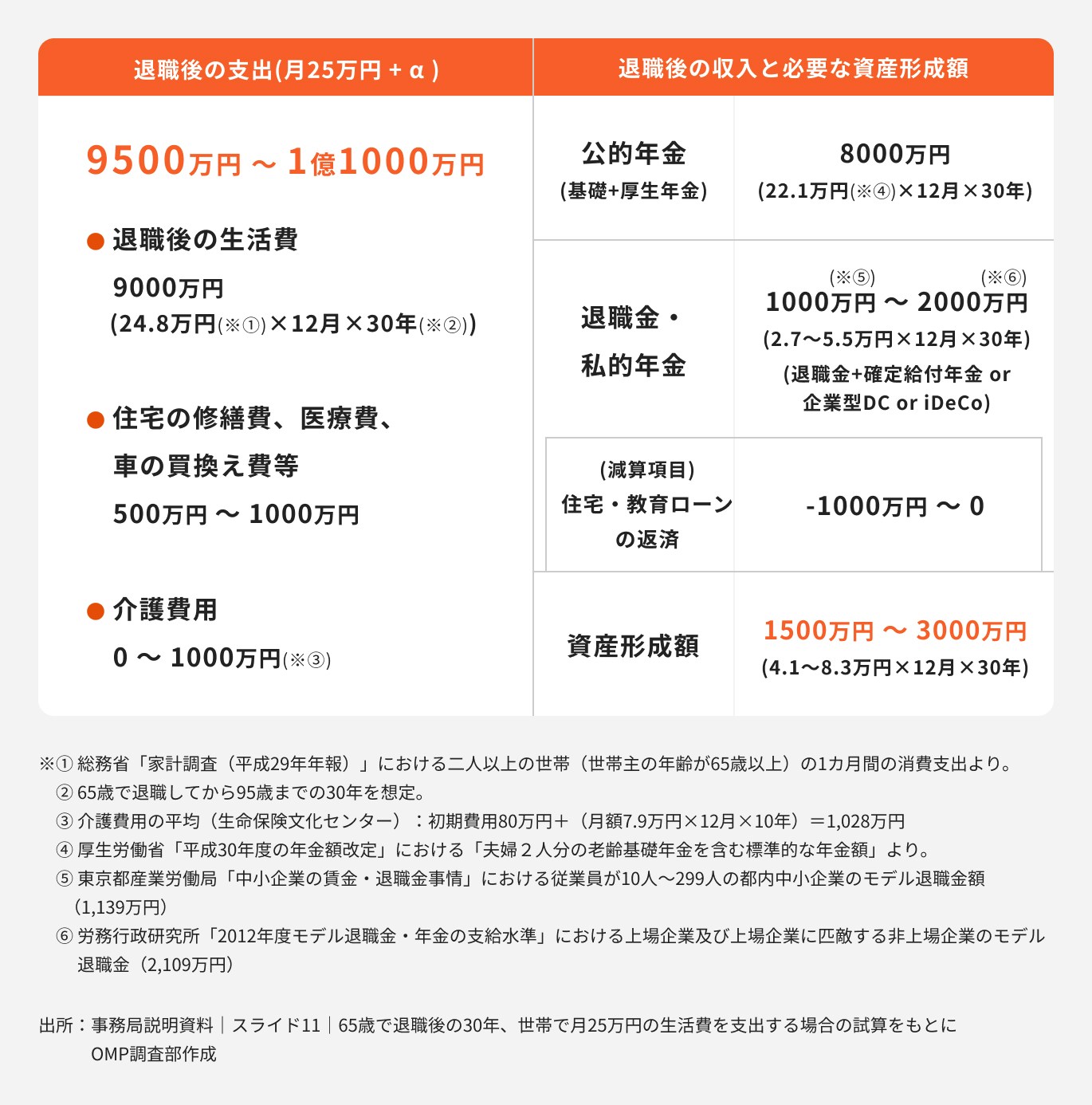

では、公的年金以外にどのくらい資金を準備しておけば、老後生活を安心して送れるのかを見ていきましょう。

<事務局説明資料|スライド11|65歳で退職後の30年、世帯で月25万円の生活費を支出する場合の試算 を参考・加工して作成>

65歳で退職して、95歳までを老後と考えた場合、世帯で月25万円の生活費を支出すると仮定したとして、老後に必要な金額は約9500万円~1億1000万円という計算になります。

そのうち、8000万円程度は公的年金で準備できます。それ以外に準備する金額は、退職金の有無によって大きく変わってくるでしょう。

退職金が1000万円~2000万円と仮定しても、その他必要な資産形成額は1500万円~3000万円という計算になっています。

老後資金は老後2000万円問題に代表されるように、老後の生活費として一人あたり数千万円のお金が必要になります。

例えば2000万円を35年かけて貯めると、月4.8万円の貯金で達成できます。

20年間なら月8.3万円、10年だと月16.7万円も貯金に回さなければいけません。

まとまった金額を準備するには、できるだけ早く始める方が圧倒的に有利です。

少額からでも、毎月貯金をすることを今日から意識してみましょう。

生活費の内訳として代表的なものが、食費や住居費、水道・光熱費などです。

その他、日用品や衣服にかかる費用、交通費や趣味や教養娯楽費、美容にかかる費用など、人によって必要な費用は違います。

何年分の生活費を備えるかは、備えたい年齢から年金受給開始年齢を差し引いた年数(例、95歳-65歳=30年)で、計算しましょう。

マネイロの3分投資診断は簡単な質問に答えていくだけで、将来必要な資金と資金到達に役立つ投資がわかるシミュレーターです。

3分投資診断を使った場合の必要額の算出例(※)を見てみましょう。

※生活費や年金の数字は総務省統計局の家計調査2020年(令和2年)、令和元年度厚生年金保険・国民年金事業の概況 を参考

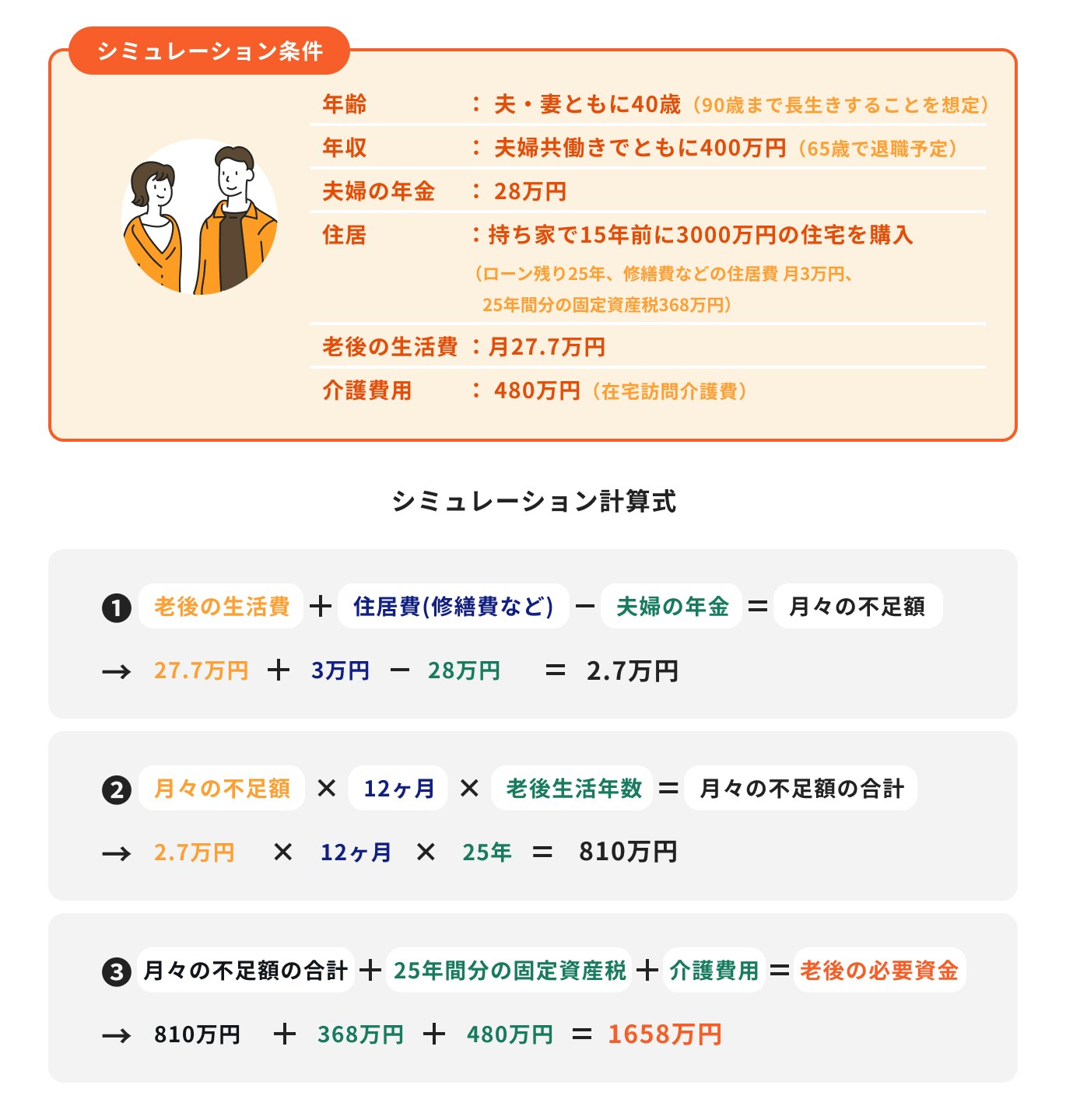

夫婦の老後資金の計算例を解説します。

夫婦共働きで持ち家の場合は、1658万円不足するという結果になりました。

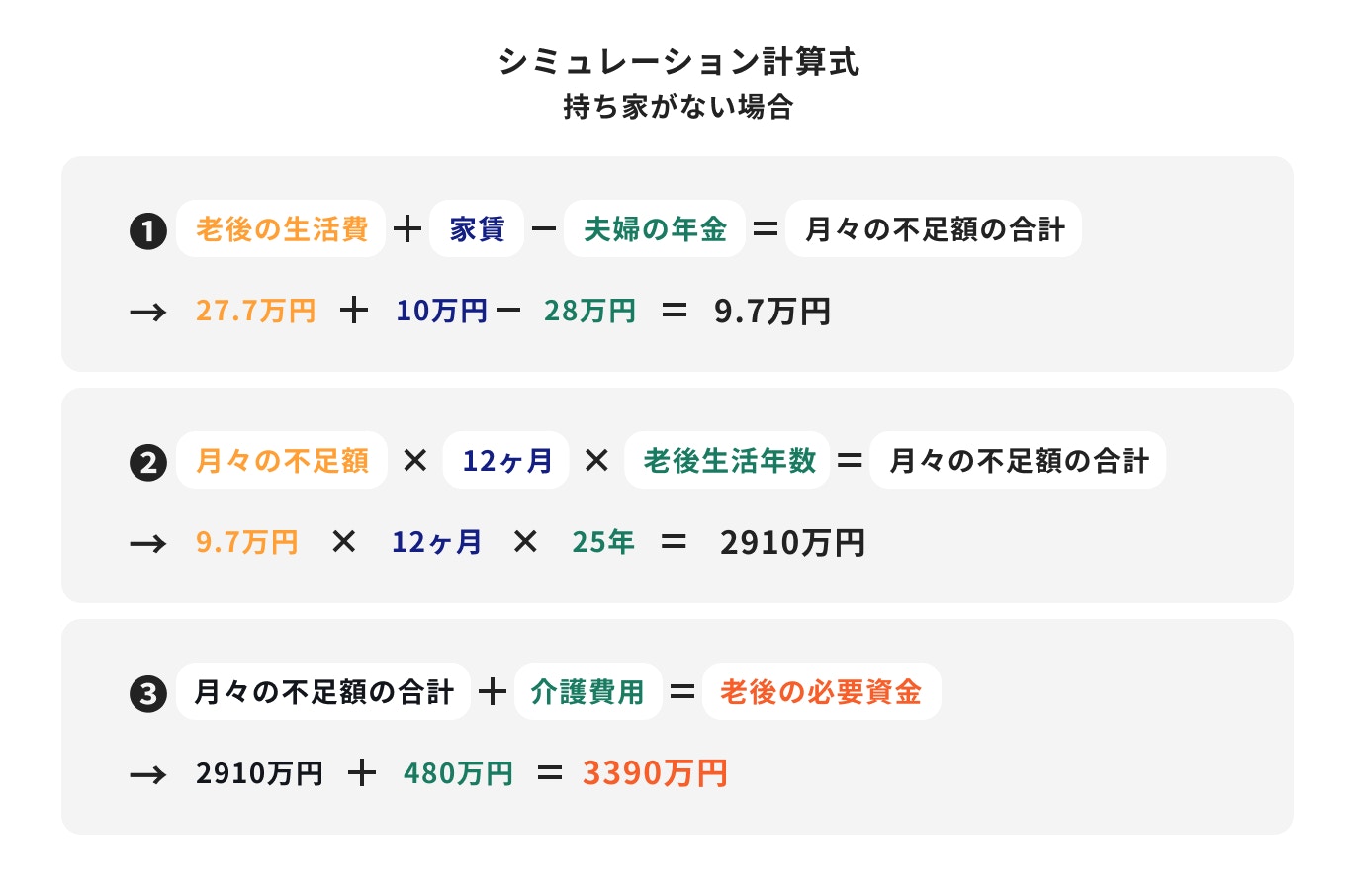

また、持ち家がない場合はどうなるのでしょうか。

同じ条件で、住居の条件を家賃10万円の賃貸にして再度計算してみましょう。

持ち家のケースと比べて1732万円、多く準備する必要がありますね。

次に、独身で一人暮らしの場合の老後資金の計算例を解説します。

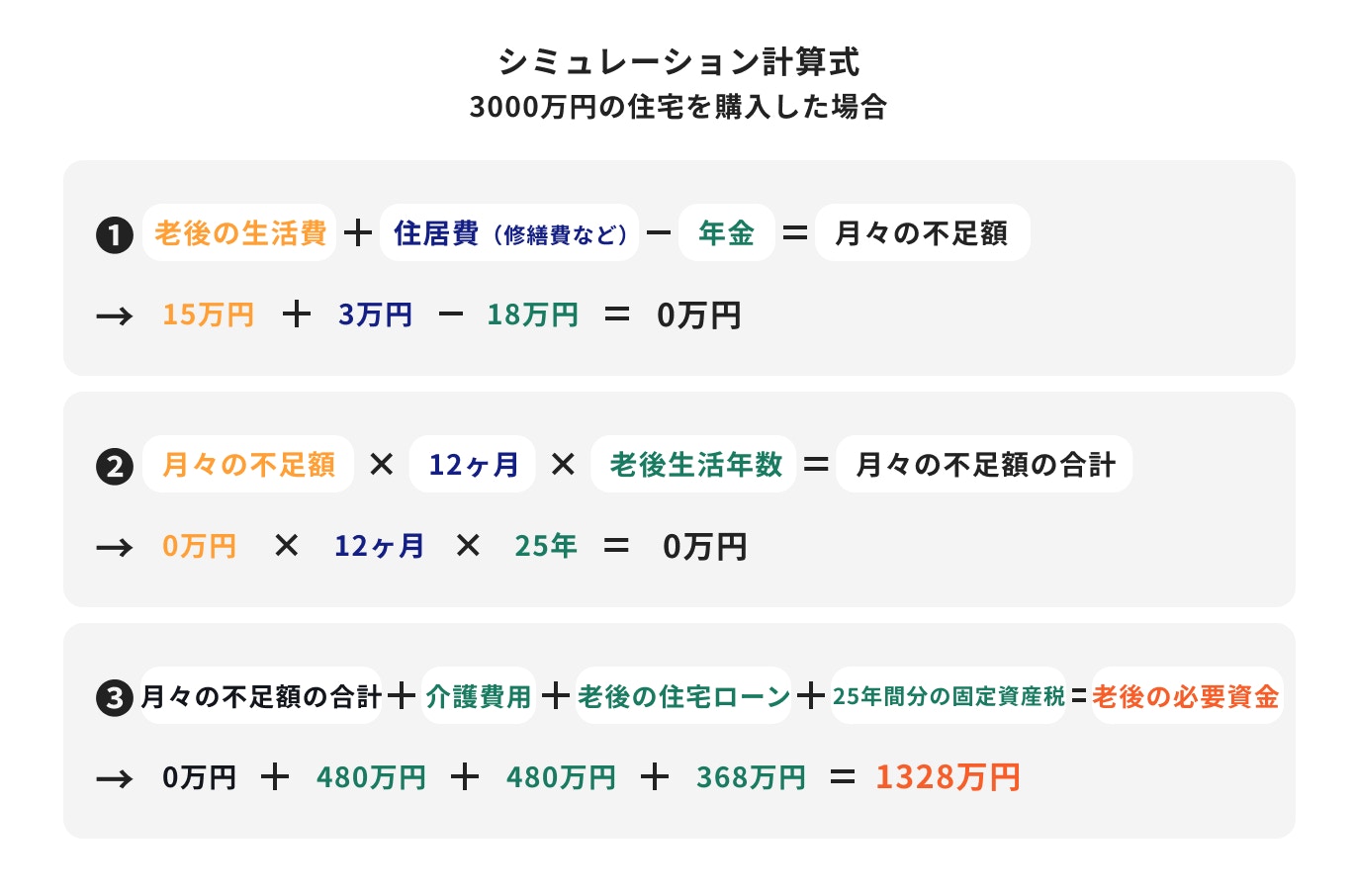

また、同じ条件で3000万円の住宅を購入した場合

のケースも見てみましょう。

永続的な家賃の負担がなくなるため、老後の必要資金は大きく減ることになります。

しかし、退職後の住宅ローンの支払いや住居取得によって発生する固定資産税の支払い負担は老後も続きます。

賃貸の場合と比べて必要資金が少なくなったとはいえ、老後資金はある程度、準備しておいた方が良さそうです。

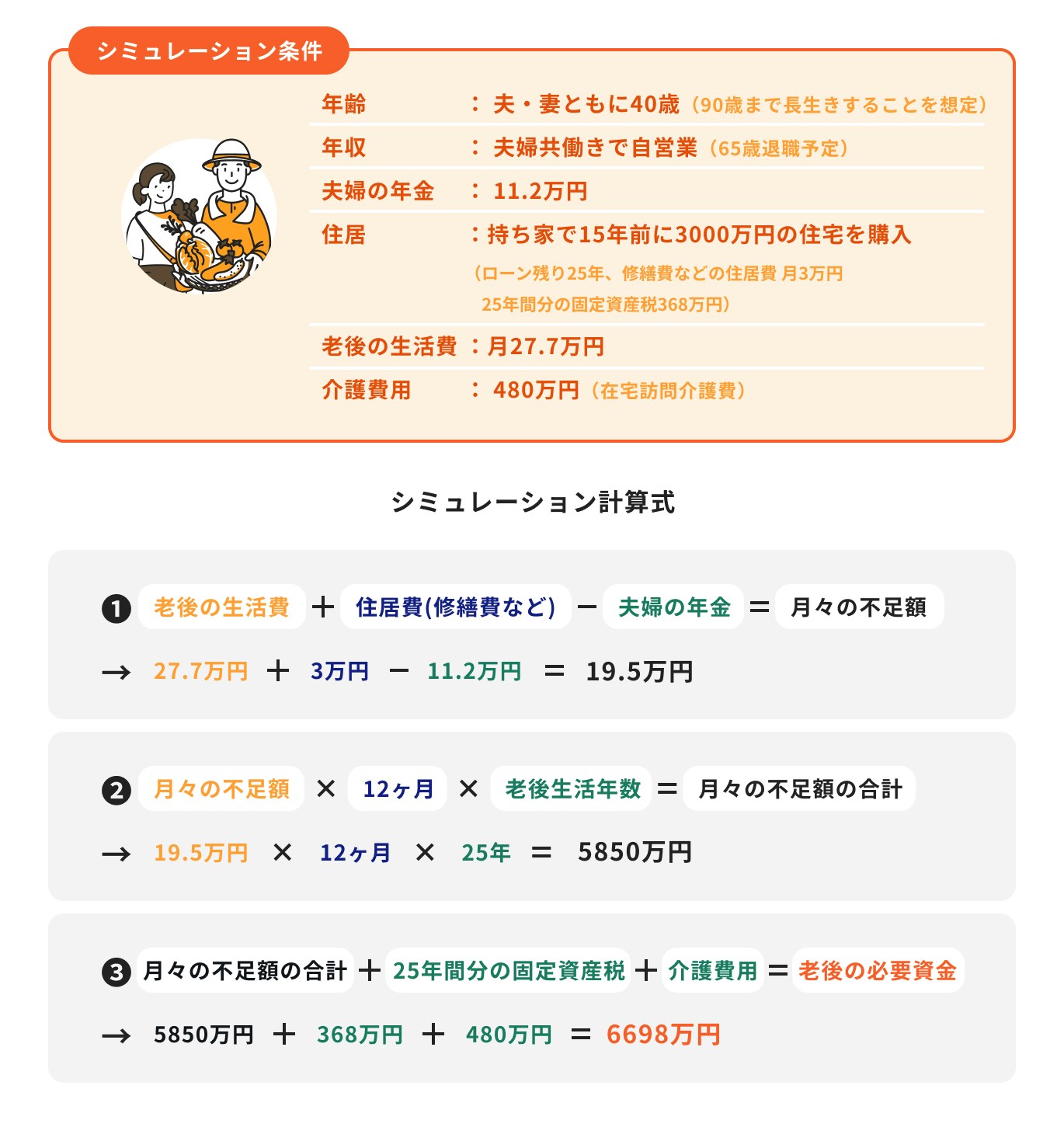

厚生年金に加入していない自営業やフリーランスの場合は将来どのくらい資金が必要なのでしょうか。

以下の条件でシミュレーションしてみます。

自営業やフリーランスの場合は、会社員・公務員と比べて非常に大きな資金を準備しなければなりません。

早い段階からコツコツと準備していく必要があります。

将来の住居費は持ち家か賃貸かで必要資金は大きく変わります。

持ち家の場合は住宅ローンや固定資産税の支払いが発生し、賃貸の場合は毎月の家賃を永続的に負担しなければなりません。

持ち家を購入した場合、退職後にも住宅ローンの支払いが続くようだと、家計への重い負担となります。

住宅ローンの支払いが70歳や80歳まで続く場合は、できるだけ繰り上げ返済も視野に入れた返済・資金計画を立てておくことをおすすめします。

賃貸の場合は、ライフスタイルの変化によって自由に住居を変更することが可能ですが、一生涯の家賃負担に耐えられる資産状況かを確認しておくことが必要です。

先述のシミュレーション結果も踏まえながら、自身の将来について考えて、持ち家か賃貸かを選ぶと良いでしょう。

周りがどのくらいお金を貯めているのか、気になっている人も多いのではないでしょうか。

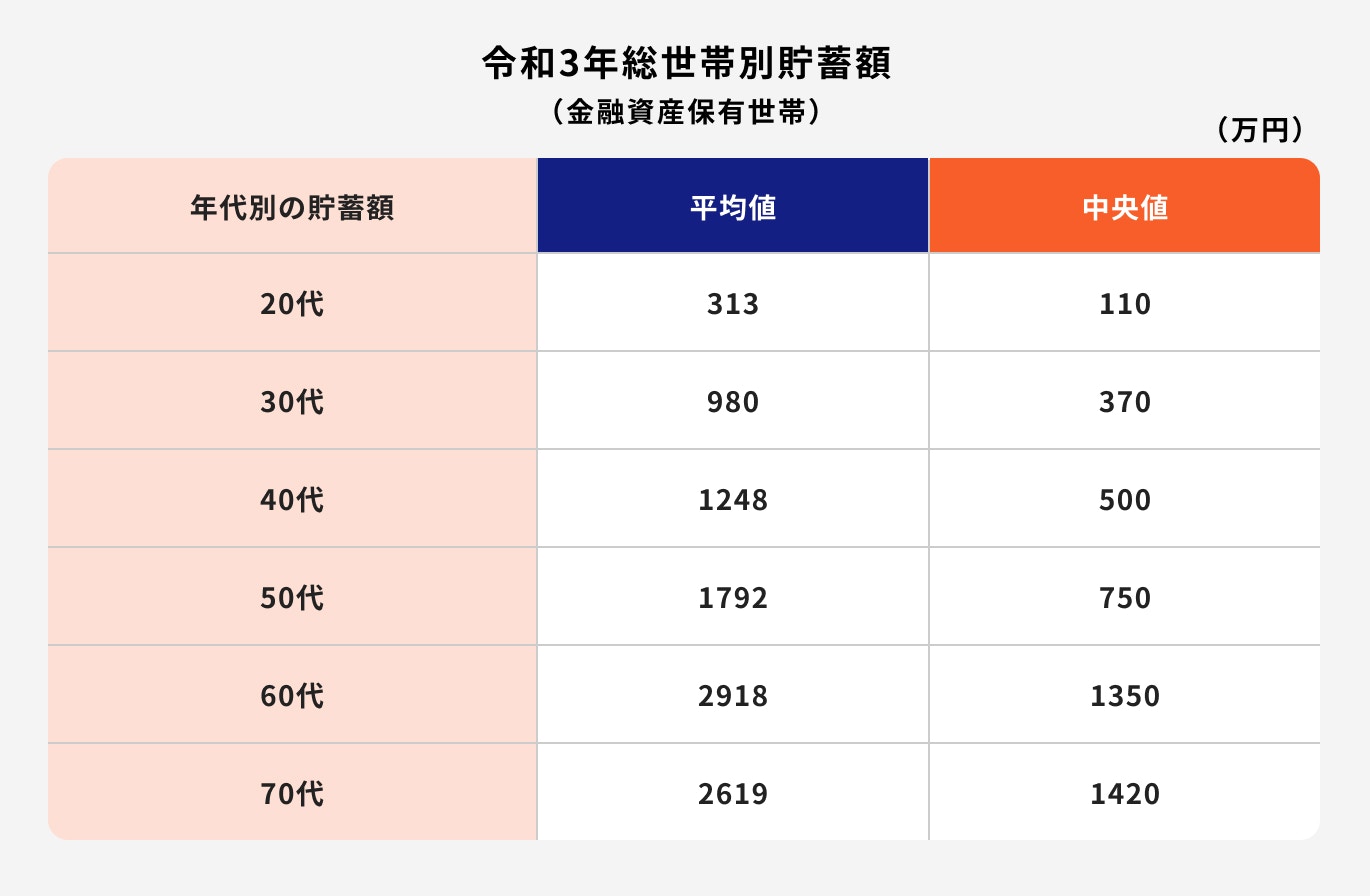

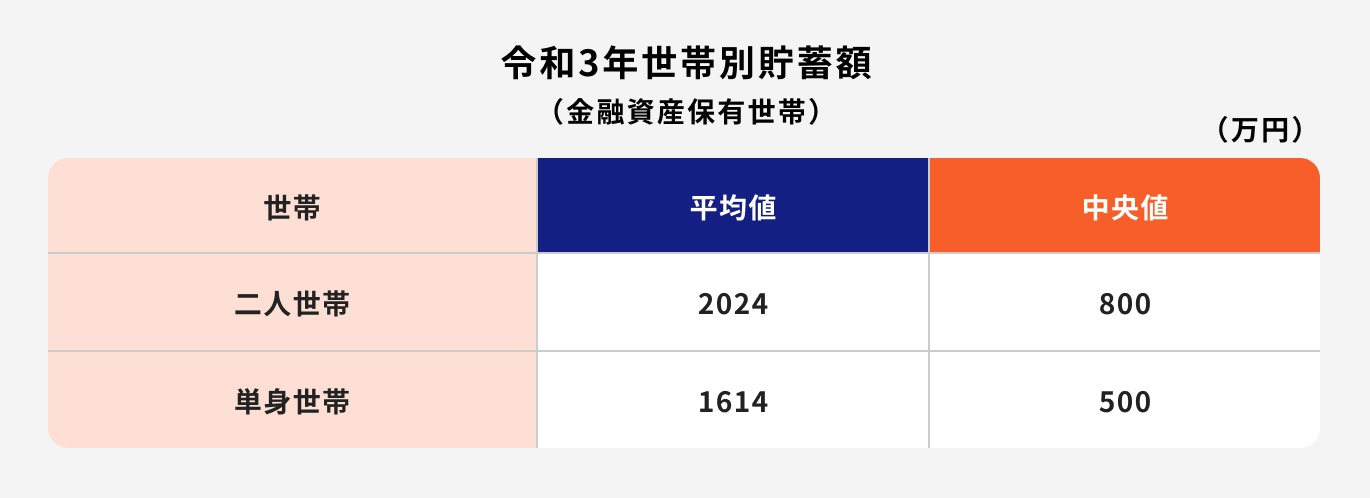

金融広報中央委員会の実施した「家計の金融行動に関する世論調査(令和3年度)」を参考に年代別・世帯別の貯金額を見ていきましょう。

※金融資産とは預貯金(ゆうちょ銀行の貯金を含む)、金銭信託、積立型保険商品(生保・損保)、個人年金保険、債券、株式、投資信託(MRF、MMF、REITなどを含む)、財形貯蓄、その他金融商品(金貯蓄口座、金融派生商品など)などの金融商品を指す

平均値で見た場合、50代は1792万円ほど貯められていますが、中央値で見てみると750万円程度しか貯められていないことがわかります。

老後資金を2000万円程度で考えた時、退職が目前の50代でもまだ充分に老後資金を備えられていないことがわかります。

世帯別に見てみると、二人以上世帯では平均が2024万円、中央値が800万円、単身世帯の場合、平均が1614万円、中央値が500万円でした。

平均値より中央値の方が実態値に近いと考えられるため、全体の平均で見ても老後資金の準備はまだ足りていないことがわかります。

将来に向けて、早い段階から準備をしていく必要がありそうです。

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶年金の基本と老後資金準備:スマホで見れる無料セミナー

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶オンライン無料相談:老後の資金計画を専門家に相談

老後資金は今からでも作ることができます。おすすめの貯め方と増やし方についてご紹介します。

老後資金を効率よく増やす方法の一つは資産運用を行うことです。

資産運用は「お金が働いてくれる」ことでもあります。

時間をかければかけるほど、複利効果を享受でき、雪だるま式にお金が大きく成長していきます。

少額でも資産運用を取り入れた場合とそうでない場合では、老後に得られる成果に違いが出てくる可能性もあります。

よく耳にする資産運用の種類について、簡単にご紹介しましょう。

【老後資金を増やす方法】

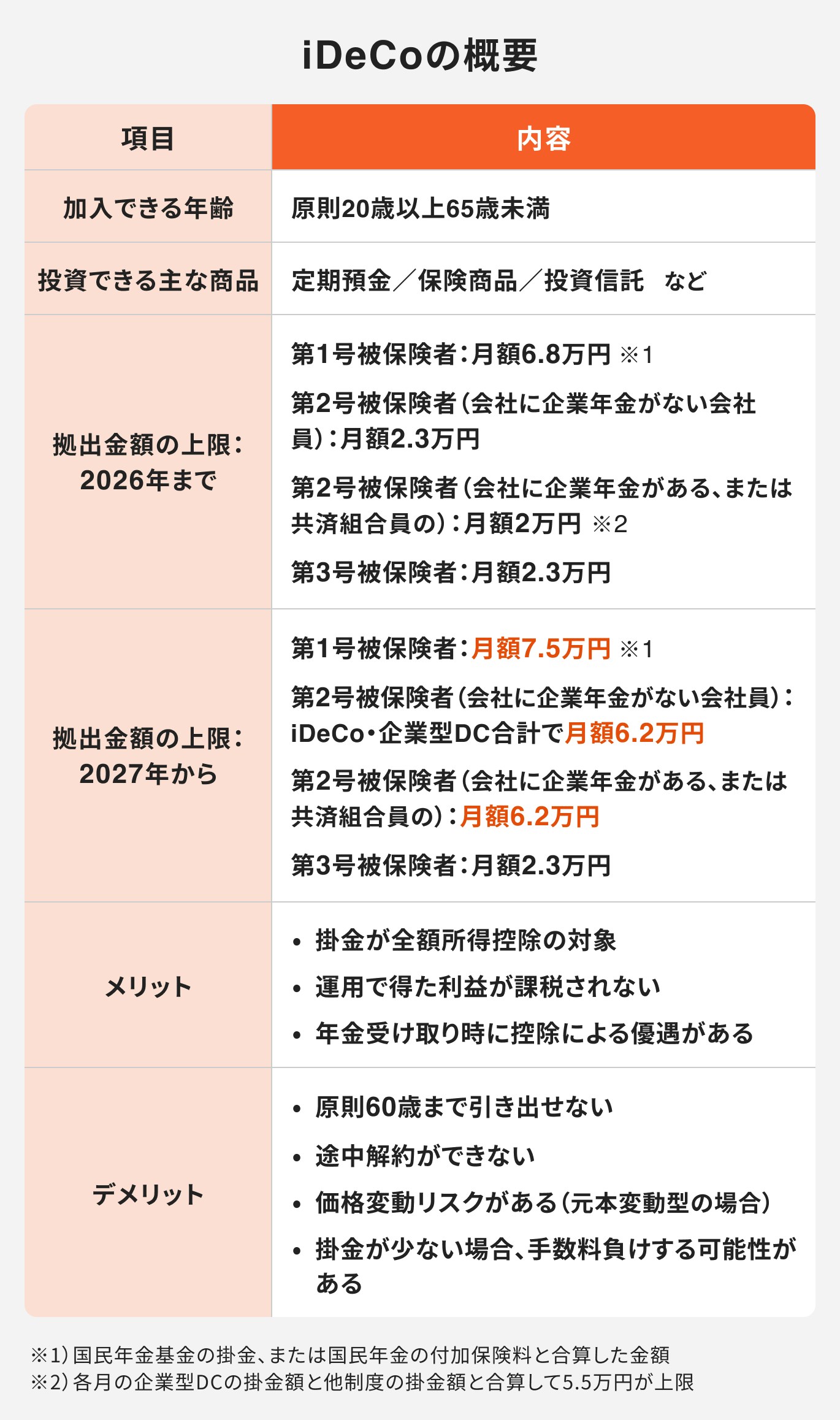

①iDeCo(イデコ)

②NISA制度

③投資信託

④生命保険

⑤不動産投資

⑥上場株式

【老後資金を貯める方法】

⑦定期預金

iDeCo(イデコ)は公的年金に上乗せする私的年金で、申込み、掛金の拠出、運用まで、すべて自分で行なうのが特徴です。

iDeCoのメリットは、掛金全額が所得控除の対象となること、運用益は非課税、受け取り時は退職所得控除・公的年金等控除の対象になることです。

NISA制度は長期・積立・分散投資を支援するための少額投資非課税制度です。

iDeCoとは違い、掛金の所得控除はありませんが、運用益が非課税になります。

また、いつでも解約ができるため、iDeCoと比較すると、NISA制度の方が流動性に優れているといえるでしょう。

2024年から新NISA(新しいNISA)となり、非課税保有期間、投資可能期間に制限がなくなり、旧制度よりも利用しやすくなりました。

投資信託は、運用の専門家が投資家から集めたお金を、株式や債券などに投資して運用する金融商品です。

投資家は運用の成果として分配金などを受け取ることができます。

投資信託は少ない金額から購入可能です。

特に積み立て投資をする場合は証券会社によっては100円から投資をすることも可能です。

また、投じた金額は少なくても、分散投資を行っているため、多くの金融商品を購入しているのと同じ運用成果を上げることができます。

リスクのある商品に投資をするので、元本保証はありません。しかし、お金の専門家が運用しているため、投資初心者や働く現役世代が利用するのに適した商品といえます。

生命保険は保険料を支払うことで「万が一」が起きた時に、保険金を受け取ることができる金融商品です。

生命保険には終身保険や定期保険などの死亡保険、養老保険などの生死混合保険、年金保険や学資保険などの生存保険、その他、医療保険、ガン保険、介護保険などがあります。

保険の中には、年金保険や終身保険のように貯蓄性が高い保険、また変額保険のように保険料の一部を運用に回し、資産形成が期待できる商品もあります。

不動産投資は土地や建物を所有し、賃料収入を得たり、売却益を得ることを目的とした投資です。

良い土地や良い建物ほど価値は高く、値段は高くなりますが、数百万円から、高いものだと億単位の資金が必要になります。

不動産を購入する場合の資金ですが、銀行でローンを組んで用意するのが一般的です。金利は通常の住宅ローンより高めに設定されています。

定期的な家賃収入が得られるのが魅力ではありますが、空室のリスクや建物自体が劣化するリスク等も負うことになります。

入居者を募集したり、物件の管理や修繕などを考えると、事業を営むつもりで取り組める人に向いているかもしれません。

企業は事業存続に必要な資金を市場から調達するため、株式を発行します。(現在、上場株券は電子的に管理されています)

この株式を、証券取引所を通じて売買するのが株式投資です。

投資先の企業の業績や業界の見通しが良くなれば、株主は大きな利益を得ることができます。

値上がりした株を売却して利益を得たり、配当金や株主優待を受け取ることもできます。

株式投資は比較的リスクが高い投資といえますが、企業の発展に貢献する社会的な役割を果たしているともいえます。

次に、老後資金を貯める方法を見てみましょう。

定期預金とは、預け入れ期間や金利があらかじめ設定されている預金のことです。

普通預金のような流動性はなく、基本的には満期までは預けておくのが一般的です。

定期預金の預入期間は1ヶ月~10年のものが多いです。自分にあった期間を選ぶことができます。

定期預金の金利は、普通預金の金利よりも高く設定されています。

しかし、現在の低金利下では多くの場合、お金を増やす手段として活用するのは難しくなっています。

まず親の収入と支出の状況を把握することです。年金額や貯蓄状況、毎月の生活費の状況などを確認し、無駄な出費を削減します。

特に大きい固定費の部分(家賃や通信費、保険料など)が削減できれば、節約にもつながるでしょう。

それでも生活に困窮する場合は、国の制度である生活保護制度を活用することも検討しましょう。

生活保護制度は、厚生労働大臣が定める基準で計算される最低生活費と収入を比較して、収入が最低生活費に満たない場合に、最低生活費から収入を差し引いた差額が保護費として支給される制度です。

年齡を重ねて生活苦になると、自分で解決できる手段が限られてきます。

しっかりと老後へ備えることができれば、老後への不安も解消できます。

少しでも不安に感じたら、資産運用を検討してみるのも良いかもしれません。

(参考:生活保護制度 |厚生労働省)

老後資金に関するよくある疑問について、ファイナンシャルアドバイザーが回答しました。

50代からでも老後資金は準備できますが、定期預金など低金利の商品では、まとまった金額を準備するのは難しいかもしれません。

今ある自分の資産を活用して、リスクの少ない方法を検討してみるのも良いでしょう。

今は人生100年と言われる時代。

50代で運用をスタートしても、20~30年の運用期間を確保できる可能性があります。

必要な分だけ引き出すようにすれば、運用を続けながら残った資産を増やすこともできます。

NISA制度など、長期運用ができ、税メリットもある制度なら活用を検討しても良いでしょう。

気をつけるポイントは、手元にある資金をすべて投資してしまわないことです。

余裕資金を運用しましょう。

世帯状況によっては、教育費が大きくなってしまい、「なかなか自分の老後資金まで手が回らない」という人もいらっしゃるかもしれません。

しかし、そんな状況でも老後資金は優先して準備することをお勧めします。

老後にお金が無くなると工面する方法がありません。そのため、自分の老後のためにも、できる範囲で準備することを検討してみましょう。

特に資産運用を活用すれば、毎月少ない金額で積み立てるだけでも資産が大きくなる可能性があります。

年金暮らしでお金を借りようとしても、金融機関からお金を借りることは非常に難しくなります。

つまり、国からの援助以外に頼るところが無くなってしまうのです。

一方、教育資金は、親がまだ働いている場合が多いため、教育ローンなどを利用することができます。

お金を工面する手段があるうちはまだ良くても、無くなった時はどうしたら良いのでしょうか。

このような状況に陥らないためにも、できる範囲で準備をしておいた方が良いでしょう。

老後資金について、年金以外だと一人約1500万~3000万円程度必要になることがわかりました。

この数字はあくまで目安になります。自分の老後に必要な額をあらかじめ算出しておくと良いでしょう。

また、老後に備えるためには、なるべく早い段階で資産を増やしていかなければなりません。

資産を効率よく増やしていくためにも、お金のプロに相談しつつ、資産運用を始めてみてはいかかでしょうか。

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶年金の基本と老後資金準備:スマホで見れる無料セミナー

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶オンライン無料相談:老後の資金計画を専門家に相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

愛媛県出身。慶應義塾大学卒業後、日本生命保険、フィデリティ投信で外国株式や日本株式のポートフォリオマネージャーや証券アナリストとして勤務。2018年11月、株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)を共同設立し、取締役に就任。日本証券アナリスト協会認定アナリスト(CMA)。

ファイナンシャルアドバイザー。専修大学商学部卒業後、水戸証券株に入社。リテール営業に従事し、国内外株式、投資信託、債券などが得意分野。キャリアの途中からは人材育成にも携わり、主に若手社員の能力向上に大きく貢献した。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在は個人向け資産運用コンサルティング業務を行う。AFP(Affiliated Financial Planner)、一種外務員資格(証券外務員一種)保有

ファイナンシャルアドバイザー。学習院女子大学卒業。地方テレビ局でアナウンサー等として従事。出産・子育てを経てオリックス生命保険に入社。個人顧客向け営業やマネージャーなどを経験し、2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在はマネイロコンシェルとして個人顧客向けに生命保険や投資信託などを活用した資産運用のアドバイスを行う。一種外務員資格(証券外務員一種)保有

ファイナンシャルアドバイザー。大阪体育大学卒。中学から大学までサッカー部に所属。社会人女子ラグビー経験、日本代表候補選出歴あり。引退後は日本生命にて、保険商品の提案業務など金融営業経験を積み、採用・育成担当としても一度に約100名の指導経験をもつ。前職のゴンチャジャパンでは新規店舗の立ち上げに携わる。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は個人向け資産運用コンサルティング業務を行っている。AFP(Affiliated Financial Planner)、一種外務員資格(証券外務員一種)保有