関連記事

3000万円の投資は何年で1億円になる?ポートフォリオの考え方と現実的な運用戦略

»1億円を目指すなら、戦略がカギ。3分で一括投資プランを診断

3000万円の資産を1億円に増やすには、短期的な勝負ではなく、長期的な戦略が必要です。高い利回りを狙うほどリスクも大きくなりますが、計画的な資産配分と定期的な見直しでリスクを抑えながら資産を育てることは可能です。

本記事では、利回り別シミュレーションをもとに1億円を目指す現実的な道筋を解説します。さらに、達成のためのポートフォリオ設計やリバランスの重要性、専門家と行う運用のメリットについてもご紹介します。

この記事を読んでわかること

- 1億円達成に必要な利回りと期間の目安

- リスクを管理しながらリターンを狙うポートフォリオの考え方

- 資産形成を加速させるための重要なポイント

まとまったお金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

関連記事

2026/06/03

3000万円を短期間で1億円にするのは難しい

3000万円を短期間で1億円に増やすことは、非常に難しく、現実的ではありません。

仮に「短期間」を10年とした場合、3000万円を1億円にするには年12〜13%程度の利回りが必要です。しかし、現実的にこの水準のリターンを安定的に得られる金融商品は存在しません。

参考までに、日本の公的年金を運用するGPIF(年金積立金管理運用独立行政法人)の2001年度から2025年度第1四半期までの平均運用利回りは約4%です。

プロが長期で分散運用してもこの水準であることを考えると、年10%を超えるリターンを継続的に得るのは極めてハイリスクであり、慎重な判断が求められます。

(参考:2025年度の運用状況|年金積立金管理運用独立行政法人)

3000万円を1億円に増やすには?利回り別の目安

3000万円を1億円にするには、目標年数に応じた利回りの設定が必要です。当然ながら、目標とする利回りが高ければ高いほど、達成までの期間は短くなります。しかし、それに伴い危険性も高くなることを理解しておく必要があります。

例えば、元本3000万円を追加投資なしで複利運用した場合、1億円に到達するまでの期間の目安は以下の通りです。

年間利回り

1億円達成までの期間(目安)

1億円達成までの期間(目安)

3%

1億円達成までの期間(目安)

約41年

5%

1億円達成までの期間(目安)

約25年

7%

1億円達成までの期間(目安)

約18年

10%

1億円達成までの期間(目安)

約13年

(参考:資産運用シミュレーション「みらい電卓」~運用編~|ソリューション・サービス|野村證券)

自身の年齢やライフプランを考慮し、「何歳までに達成したいか」を明確にすることで、目指すべき現実的な利回りが見えてきます。

この目標利回りが、今後の投資戦略を立てる上での重要な指針となります。

1億円を目指すならリスク管理が最優先

1億円という大きな目標を達成するには、利益を追う前に「資産を守る」視点が欠かせません。

資産運用におけるリスクとは、価格の変動幅のことです。高いリターンを狙うほど、値動きも大きくなる傾向があります。

そのため、まずは自分がどの程度の損失なら冷静に対応できるか、つまりリスク許容度を把握することが重要です。

リスク許容度を基準に投資戦略を立てることが、長期的に安定した資産形成を実現する第一歩です。

投資規模が大きいほどリスク許容度を明確が必要

3000万円というまとまった資金を運用する場合、どの程度の値動きに耐えられるかを明確にしておきましょう。

価格変動で不安を感じたり、冷静さを失ったりするようであれば、それはリスクを取りすぎているサインです。

途中で運用をやめてしまうことを防ぐためにも、年齢や収入、家族構成、投資経験などを踏まえ、自分が精神的に耐えられる範囲を客観的に見極めることが大切です。

損失を想定してリスク資産と安定資産を分ける

運用を始める際に、3000万円の全額を投資に回すのは避けましょう。

病気や失業などの万が一に備えて、生活費の半年〜1年分は現金や預金で確保しておくことが鉄則です。残りの資金は、リスク資産(株式・投資信託など)と安定資産(債券・預金など)に分けて管理します。

リスク資産は高いリターンを狙える一方で値動きが大きく、安定資産は利回りは低いものの価格変動が小さい特徴があります。

この2つを組み合わせることで、攻守のバランスを取った運用が可能になります。

関連記事

2025/09/12

下落時にも冷静に保有できる配分を設計する

運用中は、相場下落で一時的に資産が減ることもあります。この時に慌てて売却すると、回復局面の利益を逃し、損失が確定してしまいます。

例えば、リーマンショックの際は資産価値が大きく下がった例もありました。こうした局面でも冷静に保有を続けられるよう、生活防衛費を確保し、リスク資産の割合を自分の許容範囲に収めることが重要です。

ポイントの解説

余裕を持った配分設計が、長期投資を続けるためのポイントになります。

関連記事

1億円達成を目指すポートフォリオの考え方

1億円達成を目指すには、単一の金融商品に頼らず、値動きの異なる資産を組み合わせる分散投資が基本です。「卵を一つのカゴに盛るな」という格言の通り、複数の資産に分けることでリスクを抑えられます。

株式は高いリターンが期待できる反面、価格変動が大きい資産です。一方、債券の利回りは控えめですが安定性が高く、下落時のクッション役になります。

このように異なる特徴を持つ資産を組み合わせることで、相場変動に強いポートフォリオを作ることができます。

リターンを重視するなら株式比率を高める

資産を積極的に増やし、1億円達成までの期間を短縮したい場合は、株式の比率を高める戦略が有効です。3000万円の資金があれば、国内株だけでなく、米国株や新興国株など世界の成長市場にも分散投資が可能です。

例えば、株式を全体の60%以上に設定する「成長重視型」のポートフォリオなら、長期的なリターンが期待できます。

注意点

ただし、市場下落時の価格変動リスクが大きくなる点は十分に理解しておきましょう。

安定性を重視するなら債券比率を増やす

一方で、資産の安全性を重視するなら、債券の比率を高めるのが現実的です。

債券は定期的な利子収入が得られ、満期まで保有すれば元本が返還されるため、価格変動が小さいのが特徴です。

資産の半分以上を国内外の債券で構成する「安定重視型」のポートフォリオなら、相場が荒れても資産を守りやすくなります。

大きな利益は期待しにくいものの、心の安定を保ちながら長期で運用を続けたい人に向いています。

まとまったお金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

ポートフォリオのリバランスが成功の鍵

資産配分(ポートフォリオ)は一度決めたら終わりではありません。市場の変動によって資産のバランスが崩れるため、定期的に構成を調整する「リバランス」が長期運用の成果を左右します。

例えば、株式相場が好調になると株の割合が膨らみ、意図せずリスクを取りすぎてしまうことがあります。

リバランスは、こうした偏りを整え、自分のリスク許容度に合った状態を保つための大切なメンテナンス作業です。

計画的に実施することで、感情に流されずに売買を行い、安定した資産運用を継続できます。

相場の変動に応じて株式・債券比率を見直す

資産運用を続けていると、市場の変動によって当初決めた資産配分が崩れてきます。例えば、株式市場が好調で株価が上昇すると、ポートフォリオ全体に占める株式の比率が高まり、意図せずリスクを取りすぎている状態になります。

ポイントの解説

このような資産の偏りを修正するために、年に1〜2回程度の定期的な見直し(リバランス)が不可欠です。

具体的には、比率が高くなった資産(例:株式)を一部売却し、その資金で比率が低くなった資産(例:債券)を買い増すことで、元の資産配分に戻します。

リバランスを行うことで、ポートフォリオのリスク水準を一定に保つことができます。

利益が出たら一部を安全資産に移す

リバランスはリスク管理だけでなく、利益を確定する機会にもなります。株式が大きく上昇して想定以上の利益が出た場合は、その一部を売却し、国債や高格付け債券などの安定資産に移すのも賢明な判断です。

得た利益を全て再投資するよりも、一部を安全資産にシフトすることで、将来の下落に備えつつ資産を着実に守ることができます。

“増やす”と“守る”をバランスよく両立させることが、戦略的な資産運用の基本です。

常に利回りを生み出す運用を目指す

1億円達成を後押しするのが複利の力です。配当金や利息を再投資することで、利益が利益を生み出し、資産が雪だるま式に増えていきます。

ポイントの解説

この効果を最大化するには、資金を遊ばせず、常に何らかのリターンを生む状態を維持することがポイントです。

例えば、配当や利息を自動で再投資できる投資信託を活用すれば、手間をかけずに複利の恩恵を受けられます。

アドバイザーと運用を行うのがおすすめ

3000万円というまとまった資産で1億円を目指すなら、専門的な視点を持つアドバイザーに相談するのが賢明です。

資産運用には金融だけでなく、税務・法制度・ライフプランなど多角的な知識が求められます。資産規模が大きくなるほど、判断の難易度も上がります。

信頼できる専門家は、あなたの状況に合わせた最適なポートフォリオを提案し、市場環境やライフイベントの変化に応じて運用方針を見直してくれます。

一人で悩むよりも、長期的に伴走してくれるパートナーを持つことが、最も確実な近道です。

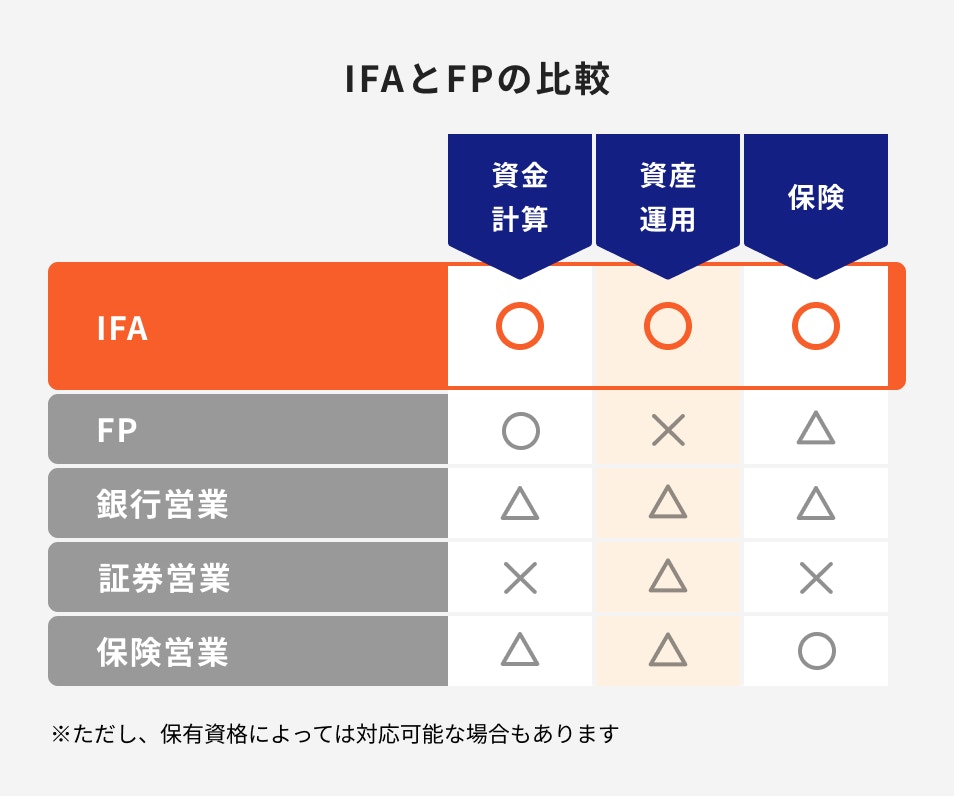

IFAと一緒に資産運用を行うメリット

IFA(独立系ファイナンシャルアドバイザー)は、特定の金融機関に属さず、中立的な立場で資産運用をサポートする専門家です。販売ノルマに縛られないため、顧客の利益を最優先に考えた提案が可能です。

IFAは投資目的やリスク許容度に合わせて最適な商品を組み合わせ、オーダーメイドのポートフォリオを設計します。

さらに、運用開始後も定期的に見直しを行い、ライフプランの変化に合わせて戦略を調整してくれる、長期のパートナーとして心強い存在です。

関連記事

2026/06/11

マネイロはSBI証券と提携したIFA

マネイロは、SBI証券と提携する独立系ファイナンシャルアドバイザー(IFA)です。

特定の金融機関に縛られない中立的な立場から、投資金額の大小にかかわらず専任の担当者が一人ひとりに合わせたサポートを行います。

お客様の目標やライフプランに基づき、最適なポートフォリオを設計します。定期的な見直しやリバランス提案も行い、長期的な資産形成をしっかりと支援します。

- まとまった資金をどう運用すればいいかわからない

- 自分に合ったポートフォリオをプロと一緒に考えたい

そんな方は、まずマネイロに無料でご相談ください。資産運用の専門家が、あなたに最適な運用プランをご提案します。

要注意!1億円を目指す人が陥りやすい失敗パターン

高い目標を掲げるほど、焦りや情報不足から誤った判断をしてしまうことがあります。

ここでは、特に避けたい代表的な3つの失敗パターンを紹介します。

短期で高配当・高利回りを追いすぎる

「早く1億円に到達したい」と焦るあまり、非現実的な高配当・高利回りをうたう商品に手を出してしまうケースです。

高いリターンには高いリスクが伴います。仕組みが複雑な商品ほど、元本割れや損失の可能性が大きくなります。

目先の利益に惑わされず、長期的・安定的な成長を目指す姿勢が成功への近道です。

仕組みやリスクを理解せずに集中投資する

特定の銘柄やテーマに将来性を感じ、資金の大部分を投じる「集中投資」は、成功すれば大きな利益をもたらしますが、予測が外れた場合の損失も甚大になります。

特に、一つの情報源や一時的な流行を鵜呑みにして、リスクを十分に理解しないまま集中投資を行うことは絶対に避けるべきです。

例えば、「仕組み債」のように高利回りを提示する一方で、複雑な条件が設定され、元本割れのリスクが高い金融商品も存在します。

どのような条件下で利益が出て、どのような場合に損失が発生するのか、その仕組みを完全に理解できない商品には手を出さないという原則を守ることが、資産を守る上で不可欠です。

プロに任せっきりで手数料ばかり払う

投資信託やヘッジファンドなど、プロに運用を任せる商品は初心者にとって心強い選択肢ですが、「任せっきり」にしてしまうのは危険です。

運用を任せる対価として、私たちは信託報酬などの手数料を支払っています。この手数料は、長期的に見ると利益を大きく圧迫する要因となり得ます。

どのような手数料が、いつ、どれくらいかかるのかを正確に把握し、そのコストに見合った利益が期待できるのかを定期的に検証する必要があります。

運用報告書などを確認し、パフォーマンスが悪いにもかかわらず高い手数料を払い続けていないか、常にチェックする姿勢が重要です。

まとめ

3000万円を1億円に増やすことは、決して不可能な目標ではありません。しかし、そのためには短期的な利益を追うのではなく、長期的な視点に立った計画的な資産運用が不可欠です。

- 現実的な目標設定:1億円達成には、年利5%で約25年、年利7%でも約18年かかります。焦らず長期で取り組むことが大切です

- リスク管理の徹底:資産を「リスク資産」と「安定資産」に分け、自身のリスク許容度に合ったポートフォリオを構築することが最優先です

- 分散投資とリバランス:株式や債券など複数の資産に分散し、定期的に資産配分を見直すことで、リスクをコントロールしながら安定した利益を目指します

- 専門家の活用:3000万円という大きな資産の運用では、IFAのような中立的な専門家のアドバイスが有効です

これらの基本を意識し、よくある失敗を回避できれば、1億円という資産目標も決して夢ではありません。

まずはご自身の資産状況とライフプランを整理し、長期的な視点で一歩ずつ行動を始めましょう。

»まとまったお金、どう運用する?3分で簡単シミュレーション

まとまったお金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください