関連記事

自分に合う運用が3分でわかる>>無料診断

「投資信託は一括投資の方が効率的?それともコツコツ積立投資した方が安全?」と、投資信託を始める際、一括投資と積立投資、どちらで投資をするのか悩む人も多いでしょう。

実際、投資の成果は金額や期間だけでなく、お金を投資する方法によっても大きく変わります。

本記事では、「投資信託で一括投資した場合のシミュレーションをしたい」と思っている人に向けて、知名度が高い投資信託(オルカン・S&P500)を例にシミュレーションを行いながら、一括投資と積立投資のリターンやリスクを徹底比較します。

また、投資信託で一括投資を行う際の注意点についても詳しく解説します。

まとまったお金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

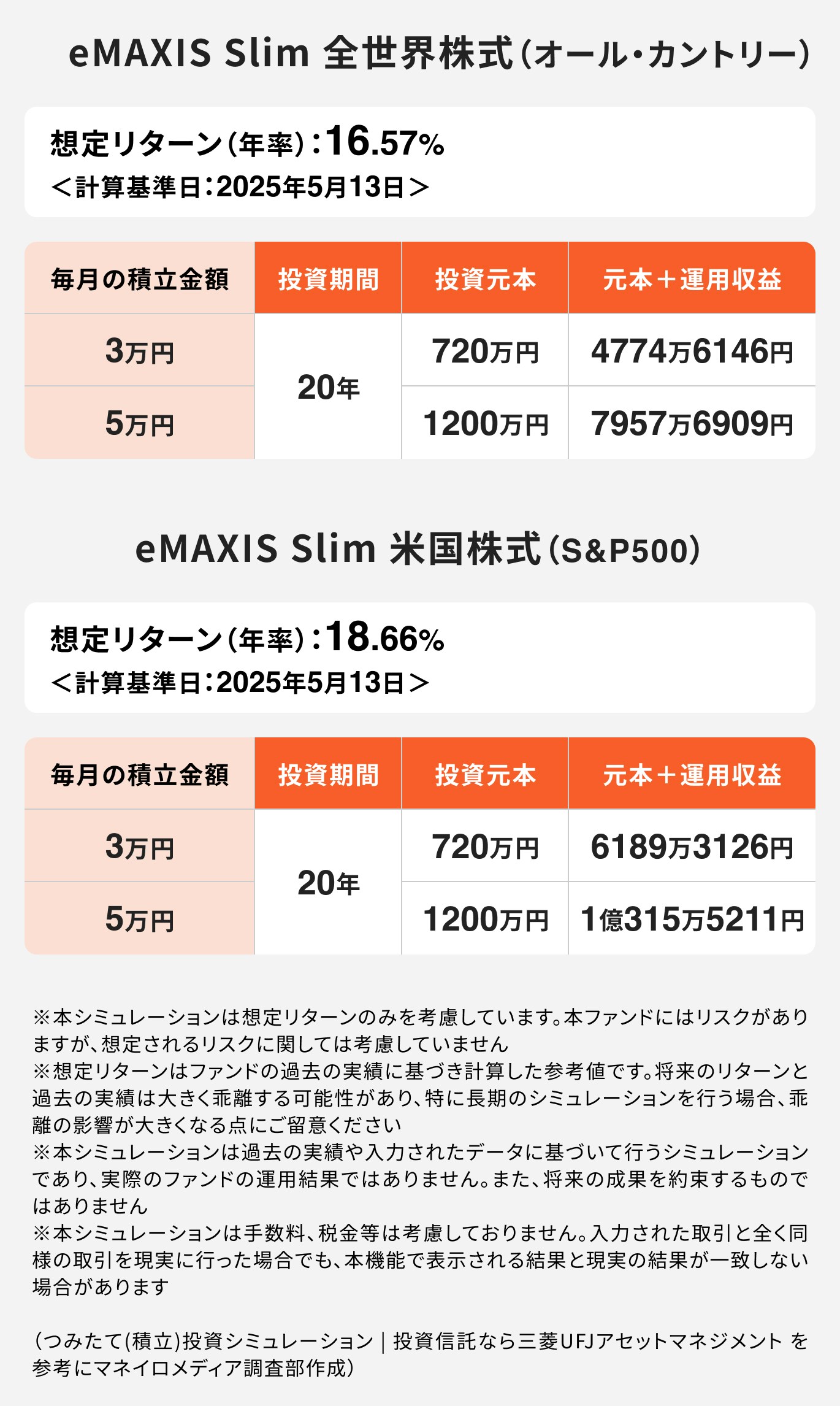

ここでは、知名度の高いインデックスファンドとして

に一括投資をした場合、どのような結果になるのかシミュレーションで確認してみましょう。

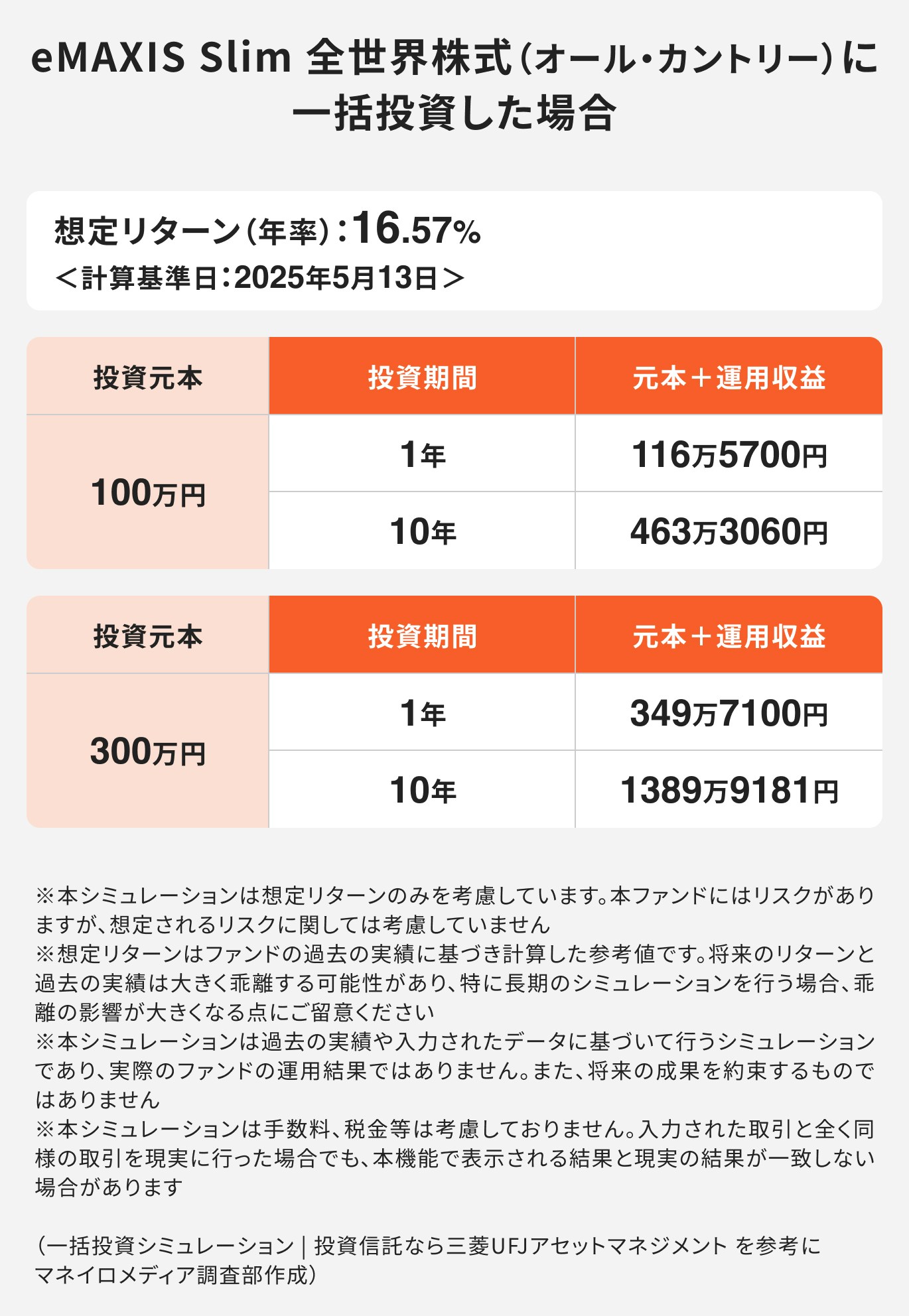

「eMAXIS Slim 全世界株式(オール・カントリー)」に一括投資を行った場合のシミュレーション結果です。投資元本ごとに、1年後と10年後の運用成果を比較しています。

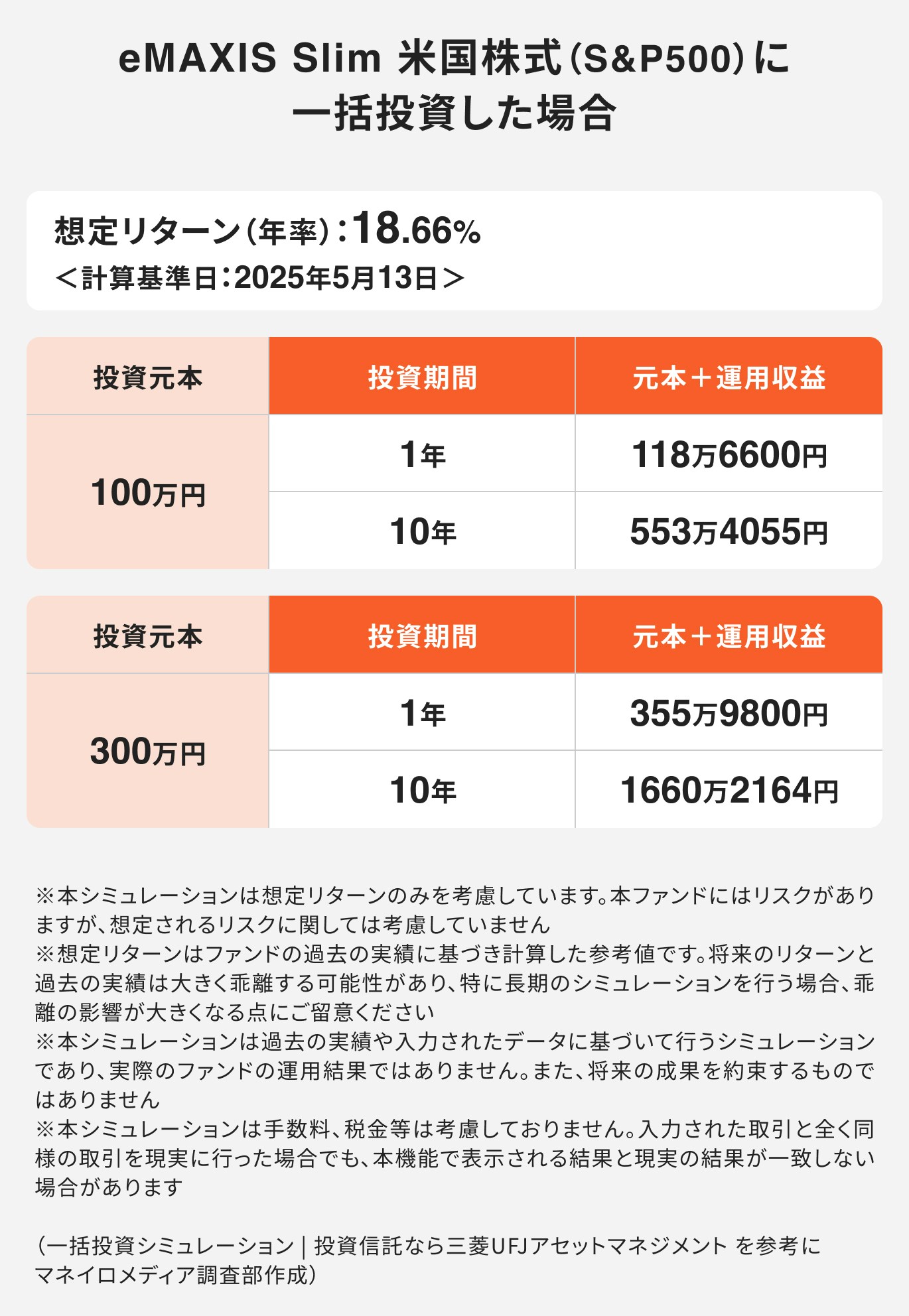

米国の代表的な株価指数「S&P500」をベンチマークとする「eMAXIS Slim 米国株式(S&P500)」に一括投資した場合のシミュレーションです。1年後と10年後の運用成果を比較しています。

一括投資だけでなく、「積立投資」の場合はどうなるのでしょうか。

同じく

に、積立投資を行った場合のシミュレーション結果を見ていきましょう。

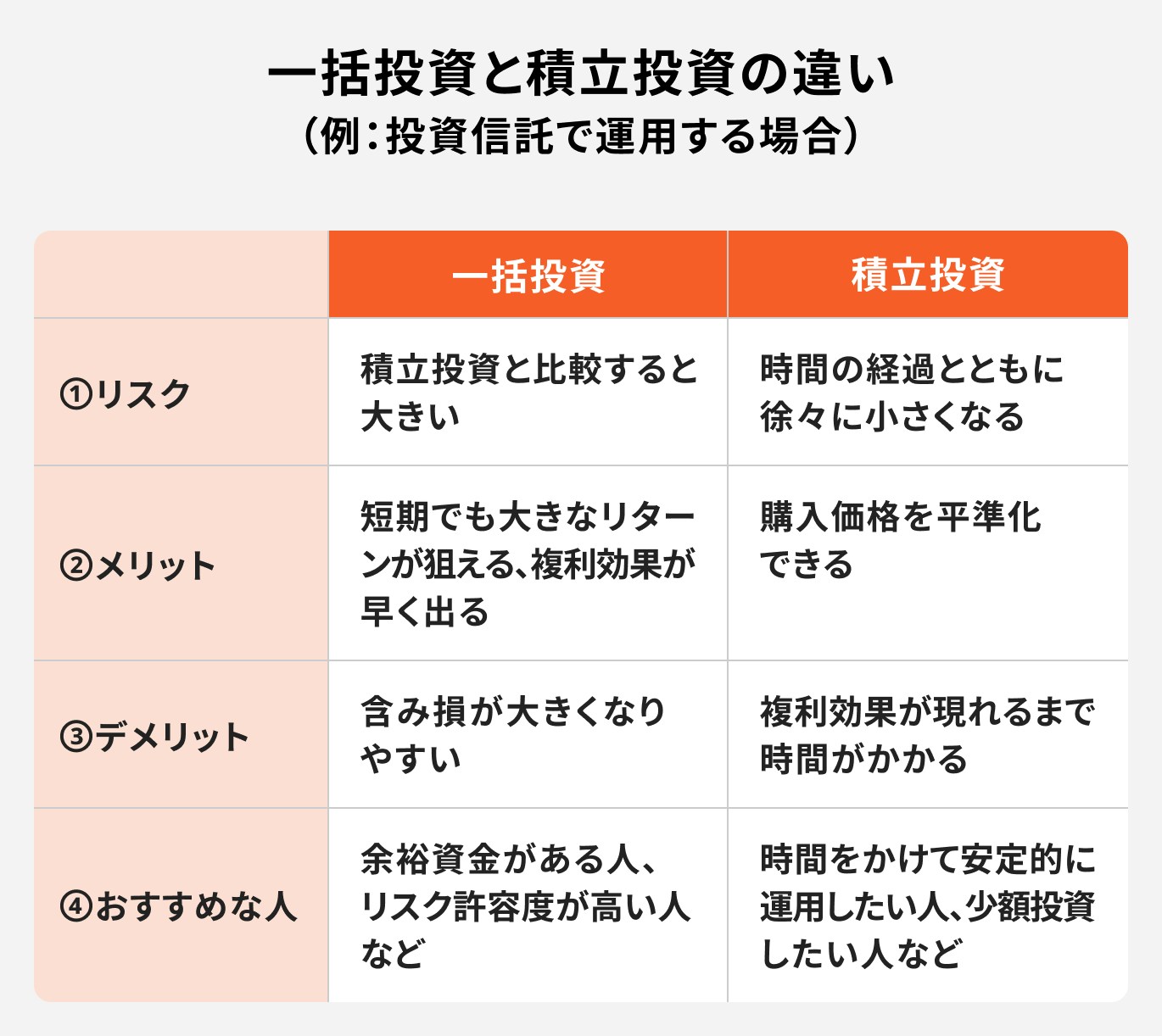

一括投資は、まとまった資金を一度のタイミングで投資するため、相場の変動をダイレクトに受けやすい投資方法です。

そのため、相場が好況の場合は良いのですが、投資後から下落が続く場合には注意が必要です。このような状況になると自身の資産評価額も相場と同じように減少し、含み損を抱えた状況がしばらく続くことになります。

大きく下落してしまうと、損失を取り戻すまでに時間がかかる場合も多く、売却するかどうかで悩んでしまうことも少なくありません。

投資方法は、自分のライフプランや資産状況に合った方法を選ぶことが大切です。例えば、一括で投資をする時は、近い将来に使う予定があるお金では投資をしない方が良いでしょう。

一方で、リスクをできるだけ抑えて運用したい人、売却時期を迷ってしまう人は積立投資の方が向いているでしょう。

相場の先行きを読むのは簡単ではありません。だからこそ、

この「長期・積立・分散」という基本を大切にしましょう。これらの手法はリスクを抑えながら、時間を味方にして資産を増やす王道の運用方法です。

資産運用を考える時、「投資信託」だけに選択肢を絞ってしまうのは少しもったいないかもしれません。

運用の目的やリスク許容度によっては、投資信託以外の金融商品も視野に入れることで、よりバランスの取れた資産形成が可能になります。

まとまった資金をすべて投資信託に一括で投じるのが必ずしも正解とは限りません。リスクを抑えつつお金を有効に活用するために、他の選択肢も含めて考えてみましょう。

まとまったお金があると、積立投資と一括投資、両方の投資方法が選択肢になります。そのため、どちらを選ぶべきか、判断に迷う人もいるかもしれません。

一括投資は、相場の変動を受けやすい投資方法です。タイミングが良ければ短期間で大きなリターンを得られることもありますが、投資直後に相場が下落すると含み損を抱え、その損失がなかなか回復しない可能性もあります。

一方、積立投資は価格変動リスクを抑えやすい反面、まとまった資金で投資をする場合と比較すると資金効率の面では劣ることもあります。

大切なのは、「一括投資」と「積立投資」の特徴を理解し、自分の資産状況やライフプラン、投資の目的や意向に合うよう、両方の投資方法をバランスよく組み合わせることです。

投資信託だけではなく、債券や保険など、低リスク商品を組み合わせるなどして、リスク分散を図ることもおすすめです。

一括投資でも安心して運用できるのが、債券や貯蓄型保険などの低リスク資産です。安定性を重視したい場合は、こうした選択肢も検討してみましょう。

債券は、定期的に利子を得られる金融商品です。満期が来れば、額面金額が返済される仕組みで、債券の種類にもよりますが、株式や投資信託に比べてリスクが小さいのが特徴です。

資産を大きく増やすよりも、安定的に増やす目的の場合に向いています。

貯蓄型保険は入院や怪我、あるいは死亡など、万が一に備えながら資産形成もできる金融商品です。終身保険や養老保険、個人年金保険などがあります。

貯蓄型保険の特徴は、保険料が掛け捨てではなく、解約時には解約返戻金が受け取れることです。加入時には、解約時の返戻金額の推移を確認することができるので、加入者にとっては安心材料になるでしょう。

積立投資は、毎月一定額をコツコツと投資していく方法です。

価格が高い時は購入できる口数が少なく、安い時には多く買うことになるため、購入単価を平準化することができます。これを「ドルコスト平均法」と呼びます。

多くの場合、積立投資をする時は定時定額購入なので、投資初心者であっても相場のタイミングに左右されずに買い付けができます。少額でも投資が可能なので、貯金に回していたお金の一部などを、投資に回してみるのも良いでしょう。

一括投資に比べて、一回に投じる金額が少ないため、ある程度のリターンが出るまでに時間がかかるというデメリットはあります。

一方で、毎月の余剰資金を活用して、コツコツ積立投資を行うと将来得られるリターンも大きくなる可能性があります。

国民の資産形成を支援する「NISA」と「iDeCo」は、どちらも運用益が非課税になる制度です。資産形成を効率よく進めたい人におすすめの制度です。

どちらも税制優遇を受けながら資産運用ができる制度ですが、仕組みや使い方には違いがあります。

NISA(少額投資非課税制度)の特徴

iDeCo(個人型確定拠出年金)の特徴

マネイロでは働く世代向けにお金の診断・シミュレーターを提供しています。

「一括投資をしてみたいけれど、自分に合った投資先がわからない」そんな悩みをお持ちの方におすすめなのが、マネイロの「一括投資診断」です。

このシミュレーションでは、いくつかの簡単な質問に答えるだけで、あなたの資産状況やリスク許容度に合った投資スタイルがわかります。

※一括投資診断結果イメージ

さらに、想定されるリターンとリスクをもとに、将来の資産推移もグラフでチェックできるので、具体的なイメージを持ちながら検討を進めることができます。

診断結果は、投資のプロであるマネイロのアドバイザーが監修しており、一括投資を行ううえで押さえておきたいポイントもわかりやすく解説しています。

マネイロでは、資産運用に精通したIFA(独立系ファイナンシャルアドバイザー)が在籍しています。SBI証券と提携し、幅広い金融商品や制度を活用しながら、相談者の目的やライフプランに合った運用方法を一緒に考えます。

「老後資金を準備したい」「教育資金を効率よく増やしたい」「資産を減らさずに運用したい」など、具体的な目標に合わせて、

をプロと一緒に整理できるのが特徴です。

また、相談は何度でも無料です。投資を始める前だけでなく、運用中に不安を感じた時や見直したい時にも、気軽に相談できます。

一括投資はタイミング次第で大きなリターンが狙えますが、リスクも大きいのが特徴です。

一方、積立投資は時間を分散しながらリスクを抑え、着実に資産を増やす方法として、多くの人に選ばれています。

どちらが正解というわけではなく、「どれくらいのリスクを取れるのか」「どんな目的で運用するのか」によって、選ぶべき方法は変わります。

「自分にはどの投資方法が合っている?」と悩んだ時は、プロに相談しながら判断するのも一つの選択肢です。自分に合った方法で効率よく資産運用を行いましょう。

まとまったお金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。