関連記事

無料視聴:退職金を減らさずに使う!資産活用術

「退職金1000万円を運用するなら何が良い?」「退職金を減らさないように運用したい」と悩む人も多いでしょう。

大切な退職金を活用する際は「毎月の積立投資」と「一括投資」の組み合わせで考えてみましょう。一括投資で安全性の高い商品に預けつつ、積立投資で成長性を狙うことで、リスクを抑えながら資産を増やせます。

本記事では退職金を運用する際のポイント、退職金運用の失敗事例や対策を中心に投資のプロが詳しく解説します。

退職金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

退職金という大切な資金を運用する前に、まずは自身の状況と目的を明確にすることが重要です。

運用に回す前に、最優先で確保すべきなのが「生活防衛資金」です。

生活防衛資金とは病気や災害など、万が一の事態に備えるための資金であり、生活費の6ヶ月〜1年分を目安に、いつでもすぐに引き出せる普通預金などに置いておくことが推奨されます。

生活防衛資金が不足している状態で投資を始めると、有事の際に投資した資産を損失覚悟で売却せざるを得なくなるリスクがあります。

退職金を何のために、いつまでに使いたいのか、具体的な目的を明確にすることが運用戦略を立てる上で不可欠です。

例えば、「老後の生活費の足しにしたい」「10年後の車の買い替え資金にしたい」など、目的によって取るべきリスクや運用期間、選ぶべき商品が変わってきます。

リスク許容度とは、「どの程度の損失であれば許容できるか」という、投資における心の余裕度合いです。

退職後は現役時代と異なり、新たな収入源が限られるため、現役時代よりもリスク許容度は低くなるのが一般的です。

無理な運用を始めると、市場の変動で精神的な負担が大きくなる可能性があります。

退職金というまとまった資金を運用するため、判断を誤ると損失も大きくなります。

特に退職金の運用の失敗で多いのは、全額を一度に投資に回す、仕組みやリスクを理解せずに商品を選ぶ、ハイリスク商品に偏るなどのケースです。

ありがちな失敗と対策について詳しく見ていきましょう。

退職金というまとまった資金を前に、「一気に増やしたい」と全額を投資に回してしまうのは非常に危険です。資産運用は元本が保証されたものではないため、資金が減ってしまう可能性があります。

老後の生活の柱となる退職金をすべて失うリスクを避けるためにも、運用に回す資金は万が一のことがあっても生活に影響が出ない範囲に留めましょう。

「高利回り」という言葉だけに惑わされ、商品の仕組みやリスクを十分に理解しないまま投資してしまうのも失敗の典型例です。

金融機関の「退職金プラン」などには、高金利の預金とリスクのある投資信託がセットになっていることがあり、投資信託の費用やリスクが見過ごされがちです。

元本割れしない商品はないため、必ず商品の仕組みを理解しましょう。

リスクを軽減するためには、投資先の分散が不可欠です。特定の企業の株式や、新興国のハイリスク・ハイリターンな商品に集中させてしまうと、その商品や資産の価格が下落した際に大きな損失を被る可能性があります。

自身のリスク許容度に合わせて金融商品や投資先を選びましょう。

退職金の運用では、「なるべく減らさないように増やす」ことが重要です。そのため、まずは元本割れリスクの低い安定資産への一括投資を基本とします。

安定資産で土台を固めたうえで、まだ資金に余力があれば、株式や投資信託などリスク資産への投資も検討しましょう。

リスク資産は価格変動が大きく、一度にまとめて購入すると高値掴みの可能性があります。そのため、積立投資で購入時期を分散し、購入価格を平準化することが有効です。

安定資産への一括投資と、リスク資産への積立投資をバランスよく組み合わせることで、資産を守りながら長期的な成長を狙う運用が可能になります。

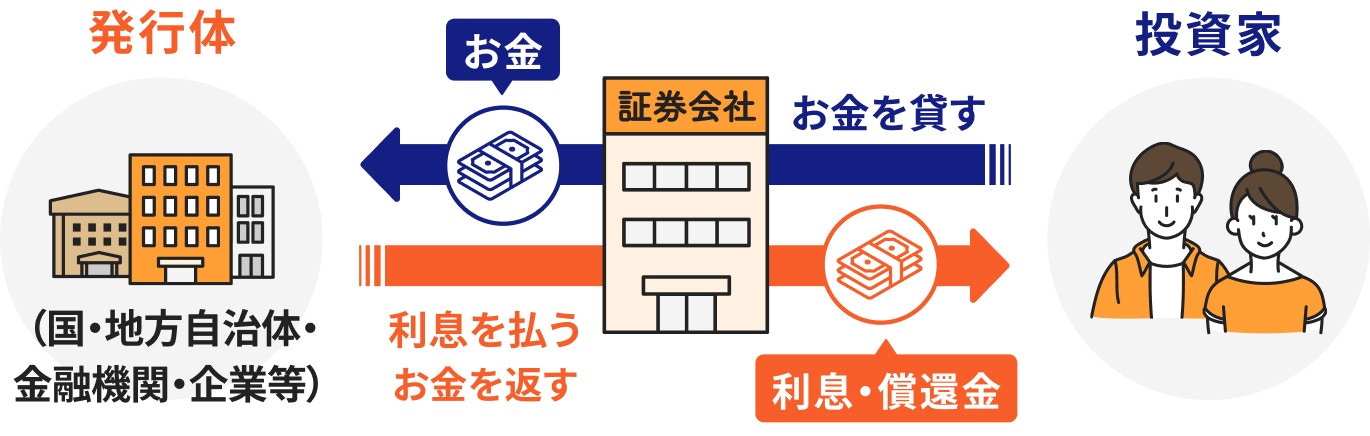

債券は、国や地方公共団体、企業などが資金を調達するために発行する「借用証書」のようなものです。

国が発行するものを国債、地方公共団体が発行するものを地方債、企業が発行するものを社債と呼びます。

投資家は、債券を保有することで、あらかじめ決められた利子を定期的に受け取ることができ、満期日を迎えると投資したお金(額面金額)が戻ってきます。

債券は定期的な利子収入が見込めるため、生活費の補填にも活用できます。退職金の土台部分として一括投資することで、安定した運用基盤を築けます。

退職金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

退職金1000万円をどのように運用するか、具体的な事例とシミュレーションを見ていきましょう。

※以下の試算は概算値です。手数料、税金、為替等は考慮しておらず、実際値とは異なる場合があります

※以下の試算は将来の運用成果を予測し、保証するものではありません。また、特定の金融商品の取引を推奨し勧誘するものではありません

目的:元本割れを避け、預金よりは高い利回りで運用したい

シミュレーション:退職金の一部500万円を個人向け国債(年利1%)に一括投資した場合、10年後には50万円程度の利子が得られます

目的:リスクを抑えつつ、インフレに負けないように資産全体を増やしたい

シミュレーション:退職金の一部500万円を個人向け国債(年利1%)に一括投資し、残りの一部をNISAで月々積立投資(年利3%)を10年間行った場合

退職金という大切な資金の運用には、多くの不安が伴います。一人で抱え込まず、お金の専門家に相談することで、安心してセカンドライフを迎えられるでしょう。

マネイロでは、退職金運用に関する無料セミナーを定期的に開催しています。セミナーでは、退職金運用の基本や、陥りがちな失敗、具体的な商品選びのポイントなどを専門家がわかりやすく解説します。

マネイロはお客様一人ひとりの状況に合わせた、あなただけの運用プランを専門家が一緒に考えます。

退職金の額や今後のライフプラン、リスク許容度を丁寧にヒアリングし、最適な資産配分や金融商品をご提案します。

退職金1000万円というまとまった資金は、老後を豊かにするための貴重な資産です。しかし、その運用には、「元本を減らしたくない」という強い思いと、「少しでも増やしたい」という期待の間で、多くの不安が伴います。

退職金1000万円の運用は、「生活防衛資金の確保」「目的設定」「リスク許容度の把握」が出発点です。

自身のライフプランやリスク許容度に合わせながら、債券とNISAを組み合わせるなど守りと攻めのバランスを取ることが大切です。

運用を始める上で、一人で悩まず、お金のプロに相談することも有効な手段です。専門家のアドバイスを活用し、退職金という大切な資金を、後悔のないセカンドライフに繋げていきましょう。

»無料視聴:退職金を減らさずに使う!資産活用術

退職金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください