関連記事

2026/06/08

»あなたは資産運用するべき?合った運用を3分で診断

退職金や相続などで、まとまったお金を手にしたものの「普通預金に預けたままでよいのだろうか」「運用を始めたいけれど、何から手をつければよいかわからない」といったお悩みはありませんか。

金利を上回る継続的な物価上昇も懸念される現代では、お金をただ眠らせておくだけでは資産価値が目減りする可能性があります。

本記事では、まとまったお金を運用すべき理由から、始める前の準備、具体的な運用戦略まで、お金の専門家がわかりやすく解説します。

まとまったお金の運用方法が気になるあなたへ

マネイロでは「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートをご提供しています。

▶3分投資診断:あなたに合う投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術がわかる

まとまったお金を運用する際は、勢いで始めるのではなく、事前の準備が肝となります。自身の状況を正しく把握し、計画を立てることで、失敗のリスクを減らすことができます。

ここでは、運用を始める前に必ず確認すべき3つのポイントを解説します。

資産運用は、あくまでも「当面使う予定のない余裕資金」で行うのが大原則です。

病気や怪我、失業といった不測の事態に備えるためのお金は「生活防衛資金」として、すぐに引き出せる預金で確保しておく必要があります。

生活防衛資金の目安は、一般的に生活費の半年分から1年分とされています。

まずは自身の毎月の生活費を把握し、必要な生活防衛資金を計算してみましょう。その上で、残った余裕資金を運用に回すことが、安心して資産運用を続けるための第一歩です。

運用に回すお金が、どのような性質を持つのかを考えることも鍵となります。当該資金を「いつまでに」「何のために」使う予定があるのかによって、選ぶべき運用方法や金融商品は異なります。

例えば、5年後の住宅購入の頭金に充てるお金であれば、元本割れのリスクが高い商品は避けるべきです。一方で、20年以上先の老後資金として考えているお金であれば、ある程度のリスクを取って高いリターンを目指すことも選択肢に入ります。

このように、お金の性質や目的に立ち返って考えることで、自身に合ったリスク水準の運用方法が見えてきます。

「一括投資か積立投資か」「どの商品を選ぶか」といった具体的な手法を考える前に、まずは当該資金が担う役割を明確にしましょう。

資産運用には、価格変動によって元本割れするリスクが伴います。どの程度の価格変動までなら精神的に耐えられるか、という「リスク許容度」を把握しておくことが大切です。

リスク許容度は、年齢、資産状況、家族構成、投資経験、性格などによって人それぞれ異なります。例えば、これから収入が増える見込みのある若い世代と、年金生活を送る退職後の世代とでは、取れるリスクの大きさは異なります。

自身の収入や資産、ライフプランを考慮し、「もし資産が〇%減少したら生活に影響が出るか」「価格が下落した時に冷静でいられるか」などを自問自答してみましょう。

自分のリスク許容度を超えた投資は、冷静な判断を妨げ、失敗の原因になります。適切なリスク水準で運用することが、長期的に資産運用を続けるための鍵となります。

「まとまったお金をどう運用すればよいか、自分一人で考えるのは不安」という人は、ぜひマネイロの無料オンライン相談をご活用ください。

家計管理・資産運用のプロであるファイナンシャルアドバイザーが、一人ひとりに合わせたマネープランを中立的な立場からご提案します。

安心して将来の資産形成を進めるためにも、まずはお気軽にご相談ください。

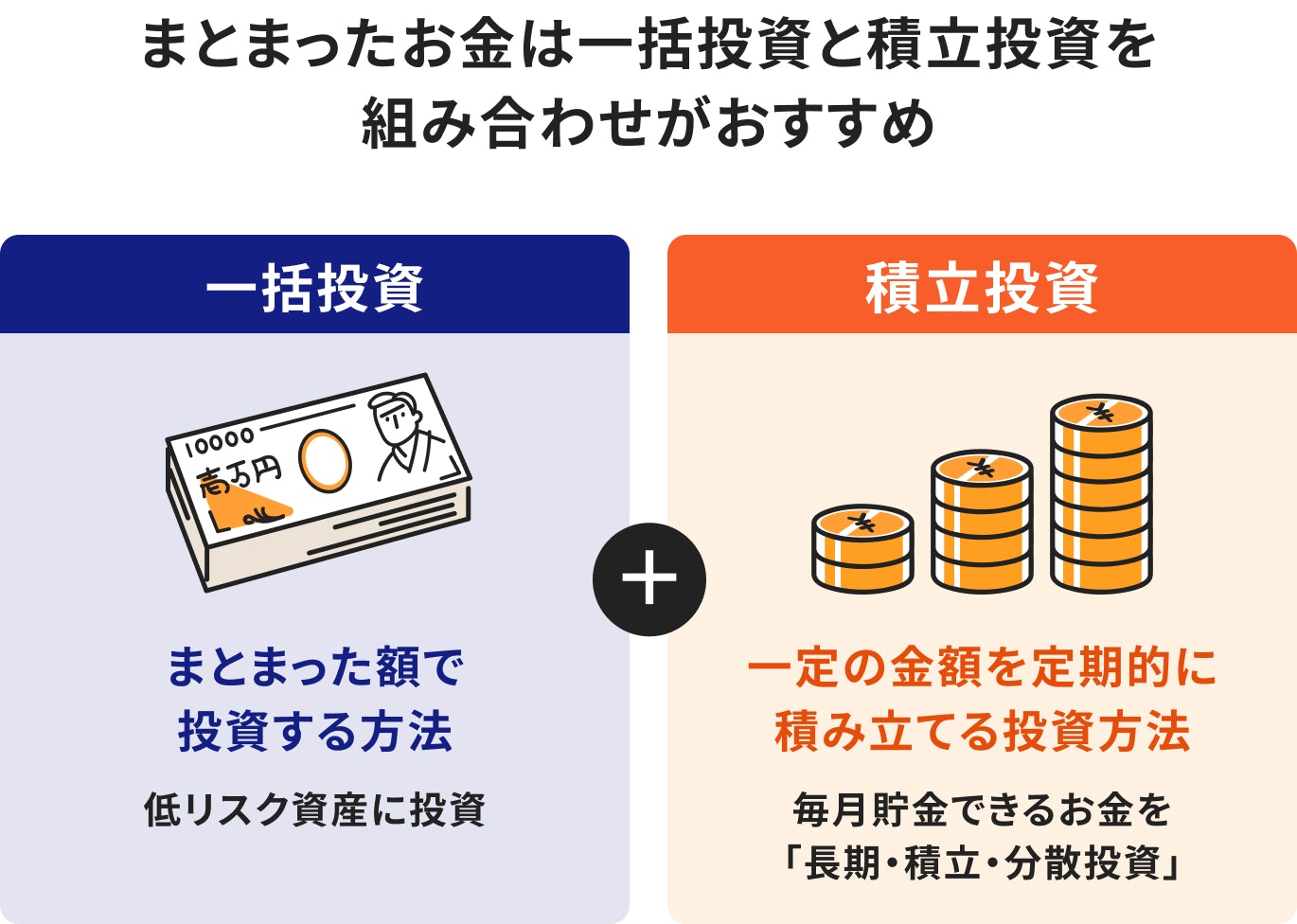

まとまったお金を運用する際、多くの人が悩むのが「一括で投資すべきか、分割して積み立てるべきか」という点です。

どちらの方法にもメリットとデメリットがあり、一概にどちらが優れているとはいえません。それぞれの特徴を理解し、自身の状況に合わせて使い分けたり組み合わせましょう。

一括投資は、まとまった資金を一度に投じる方法です。最大のメリットは、相場が上昇局面にある場合、リターンを期待できる点です。投資した全額が値上がりの恩恵を受けるため、資産を効率的に増やせる可能性があります。

一方で、投資した直後に相場が下落すると、損失を被るリスクがあります。購入タイミングの見極めが重要となり、高値で買ってしまう「高値掴み」のリスクが伴います。

株式のように価格変動が大きい資産に一括投資する場合は、タイミングによる損得が大きくなるため注意が必要です。

積立投資は、毎月一定額を継続して投資する方法で、長期的な資産形成との相性が良い投資手法とされています。価格が高い時には少なく、安い時には多く購入することになるため、購入価格を平準化しやすく、高値掴みのリスクを抑えやすい点がメリットです。

また、少額から始められる商品も多く、投資初心者でも始めやすい特徴があります。自動積立を活用すれば、相場変動に一喜一憂せず、感情に左右されにくい点もメリットの1つです。

一方で、積立投資は短期間で大きな利益を狙う運用には向いていません。相場が継続的に上昇する局面では、早い段階でまとまった資金を投資できる一括投資の方が高いリターンになるケースもあります。

さらに、積立投資も元本保証ではないため、市場環境によっては元本割れが発生する可能性があります。

メリットだけでなく、リスクやデメリットも理解したうえで活用することが重要です。

投資は主に「一括運用」と「積立運用」の2つの方法があり、まとまった資金がある場合は、選択肢が広がり、両方を組み合わせることでバランスの良い運用が可能です。

例えば、一括投資では安定した債券で守りの運用を、積立投資では投資信託などでリスクを取りつつリターンを狙うといった方法が考えられます。

運用方法を分けて活用することで、リスクを分散しながら資産を増やすことが期待できます。

一括投資と積立投資にはそれぞれ異なる特徴があるため、資産状況や相場環境、リスク許容度に応じて使い分けることが重要です。

まとまった資金を早く運用に回したい場合や、長期的な相場上昇を見込む場合は、一括投資が有効なケースがあります一方で、相場変動への不安が大きい場合や、投資タイミングを分散したい場合は、積立投資の方が取り組みやすいでしょう。

まとまった資金がある場合でも、すべてを一括投資する必要はありません。一括投資と積立投資を組み合わせることで、資産成長を目指しながらリスクを分散しやすくなります。

ここでは、両者を組み合わせる際に押さえておきたいポイントを紹介します。

毎月の余裕資金は、NISAやiDeCoを活用した積立投資に回す方法があります。

積立投資は購入タイミングを分散できるため、価格変動リスクを抑えながら長期的な資産形成を目指しやすい点が特徴です。

特に、全世界株式やS&P500などのインデックスファンドを活用した長期・積立・分散投資は、多くの投資家に利用されています。

退職金や相続資金などのまとまったお金は、債券や貯蓄型保険など比較的安定性を重視した資産に振り分ける方法もあります。

すべてをリスク資産へ投資するのではなく、一部を守りの資産として保有することで、相場変動時の影響を抑えやすくなります。

資産運用では、運用で得た利益を再投資することで、利益がさらに利益を生む「複利効果」が期待できます。

運用期間が長くなるほど複利の効果は大きくなるため、短期的な値動きに左右されず、長期目線で運用を続けることが重要です。

まとまった資金を運用する場合は、運用目的やリスク許容度に応じて投資先を選ぶことが大切です。

一括投資と積立投資の主な選択肢を紹介します。

債券は、国や企業にお金を貸し、その対価として利子を受け取る金融商品です。

株式と比べて値動きが比較的安定しているため、まとまった資金を安定的に運用したい場合の選択肢となります。

個人向け国債や米国債、社債などが代表的な商品です。

貯蓄型保険は、保障と資産形成を兼ね備えた保険商品です。終身保険や個人年金保険などがあり、将来に向けて計画的に資産を準備したい人に活用されています。

ただし、途中解約すると元本割れする可能性があるため、長期間使う予定のない資金で活用することが前提となります。

NISAは、投資で得た利益が非課税になる制度です。

つみたて投資枠と成長投資枠を活用することで、税負担を抑えながら長期的な資産形成を目指せます。

投資信託を中心に積立投資を行いたい人に適した制度です。

iDeCoは、老後資金づくりを目的とした私的年金制度です。

掛金が全額所得控除の対象となるほか、運用益も非課税となるため、節税しながら資産形成を進められます。

一方で、原則60歳まで引き出せないため、老後まで使う予定のない資金で活用することが重要です。

まとまったお金の運用方法が気になるあなたへ

マネイロでは「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートをご提供しています。

▶3分投資診断:あなたに合う投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術がわかる

まとまったお金を運用する際は、当該資金を使う予定の時期(運用期間)と目的に合わせて戦略を立てることが必須です。

期間が短いほどリスクを抑えた安定的な運用が、期間が長いほどリスクを取って高いリターンを狙う運用が選択肢となります。ここでは、期間と目的別の戦略を解説します。

5年以内に住宅購入の頭金や子どもの教育費など、具体的な使い道が決まっている資金は、元本の安全性を最優先に考えるべきです。価格変動の大きい株式などは避け、元本割れリスクの低い金融商品を選びましょう。

具体的な選択肢としては、定期預金や個人向け国債が挙げられます。これらは安全性が高いのが特徴です。

例えば個人向け国債は、満期まで保有すれば国から額面金額が支払われます。定期預金は預金保険制度の対象となります。ネット銀行の定期預金はメガバンクより金利が高い傾向にあります。

また、投資信託の中でも、国内外の債券を中心に運用する低リスクのバランスファンドも検討できます。

株式の比率が低い、あるいは全く含まないファンドを選ぶことで、価格変動を抑えつつ、預金よりは高いリターンを目指すことが可能です。

5年から10年後といった中期的な目標のための資金は、元本の安全性に配慮しつつ、ある程度の収益性も狙うバランスの取れた運用が求められます。

この期間の運用では、株式と債券などを組み合わせたバランス型の投資信託が中心的な選択肢となります。株式の比率を30%〜50%程度に抑えたファンドを選ぶことで、リスクを管理しながら資産の成長を目指せます。

また、自身で資産を組み合わせる場合は、格付けの高い円建て社債や先進国の国債(外国債券)と、国内外の株式に投資する投資信託を組み合わせる方法も考えられます。

債券で安定した利子収入を確保しつつ、株式部分で値上がり益を狙う戦略です。この場合、為替変動リスクや信用リスクを考慮して、投資先を慎重に選ぶことが欠かせません。

10年以上使う予定のない、老後資金などの長期的な資金は、ある程度のリスクを取って積極的に収益性を追求する運用が可能です。短期的な価格変動に一喜一憂せず、長期的な視点で資産の成長を目指しましょう。

中心となるのは、国内外の株式に投資する投資信託です。全世界の株式や米国の代表的な株価指数(S&P500など)に連動するインデックスファンドは、低コストで幅広い分散投資が実現できるため、長期投資のコアとして適しています。

より高いリターンを目指す場合は、ポートフォリオの一部で個別株式や、高い成長が期待される新興国の株式ファンド、アクティブファンドなどを組み合わせることも考えられます。

長期運用では複利効果が働くため、早期に投資を始めることが資産を育てる鍵となります。

特定の目的はないものの、預金の価値がインフレで目減りするのを防ぎたい、という目的で運用する資金もあるでしょう。この場合、インフレに強いとされる資産をポートフォリオに組み入れることが有効です。

一般的に、インフレ局面では企業収益が向上しやすいため、株式はインフレに強い資産とされています。また、家賃収入や不動産価格が物価に連動して上昇する傾向があるため、不動産(REIT:不動産投資信託)もインフレ対策として有効な選択肢です。

さらに、世界共通の価値を持つ金(ゴールド)も、インフレや経済不安の際に価格が上昇する傾向があります。

これらの資産を、安定性の高い債券などと組み合わせることで、インフレリスクに備えながらバランスの取れた資産運用を目指すことができます。

まとまったお金の運用プランは、金額の大きさによっても変わります。ここでは、100万円、500万円、1000万円以上という3つのケースに分けて、具体的な運用プランの例を紹介します。

自身の状況に近いプランを参考に、戦略を立ててみましょう。

下記の試算は概算値です。リスクや税⾦、その他の費⽤は考慮しておらず、実際の⾦額とは異なります。

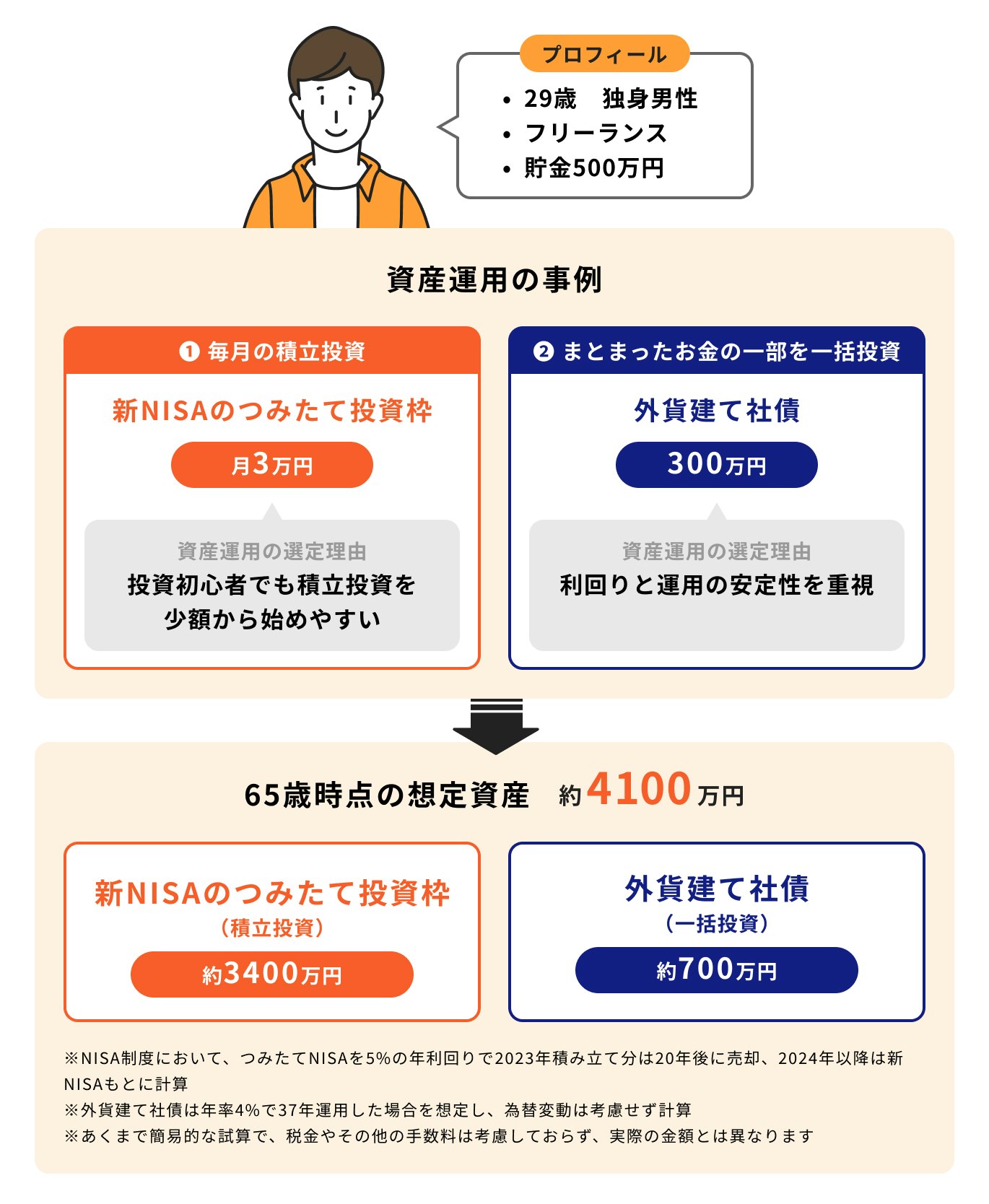

100万円というまとまったお金は、資産運用の第一歩として最適な金額です。この資金を活用して、まずはNISAで投資に慣れることから始めてみましょう。

100万円を一度に全額投資する(一括投資)ことも可能ですが、投資経験が浅く値動きに不安がある場合は、手元の100万円を複数回に分けて投資する(時間分散)方法がおすすめです。

例えば、NISAの「つみたて投資枠」や「成長投資枠」を活用し、全世界株式や米国株式(S&P500)などに連動するインデックスファンドへ「毎月5万円ずつ20ヶ月かけて投資する」といった具合に計画を立てることで、高値掴みのリスクを抑えつつ運用をスタートできます。

手元の100万円を投資に回し終えた後、そのまま長期で保有し続けた場合のシミュレーションを見てみましょう。仮に100万円を年利5%で20年間運用できた場合、複利効果によって将来的に約265万円に増える計算になります。

運用に少しずつ慣れてきて「もう少しリスクを取れる」と感じた場合は、NISAの「成長投資枠」を使って、一部を個別株やアクティブファンドに投資してみるのも選択肢の1つです。

まずは100万円という現実的な資金を通じて、お金に働いてもらう感覚を身につけることが大切です。

(参考:資産運用かんたんシミュレーション|資産形成について|アセットマネジメントOne)

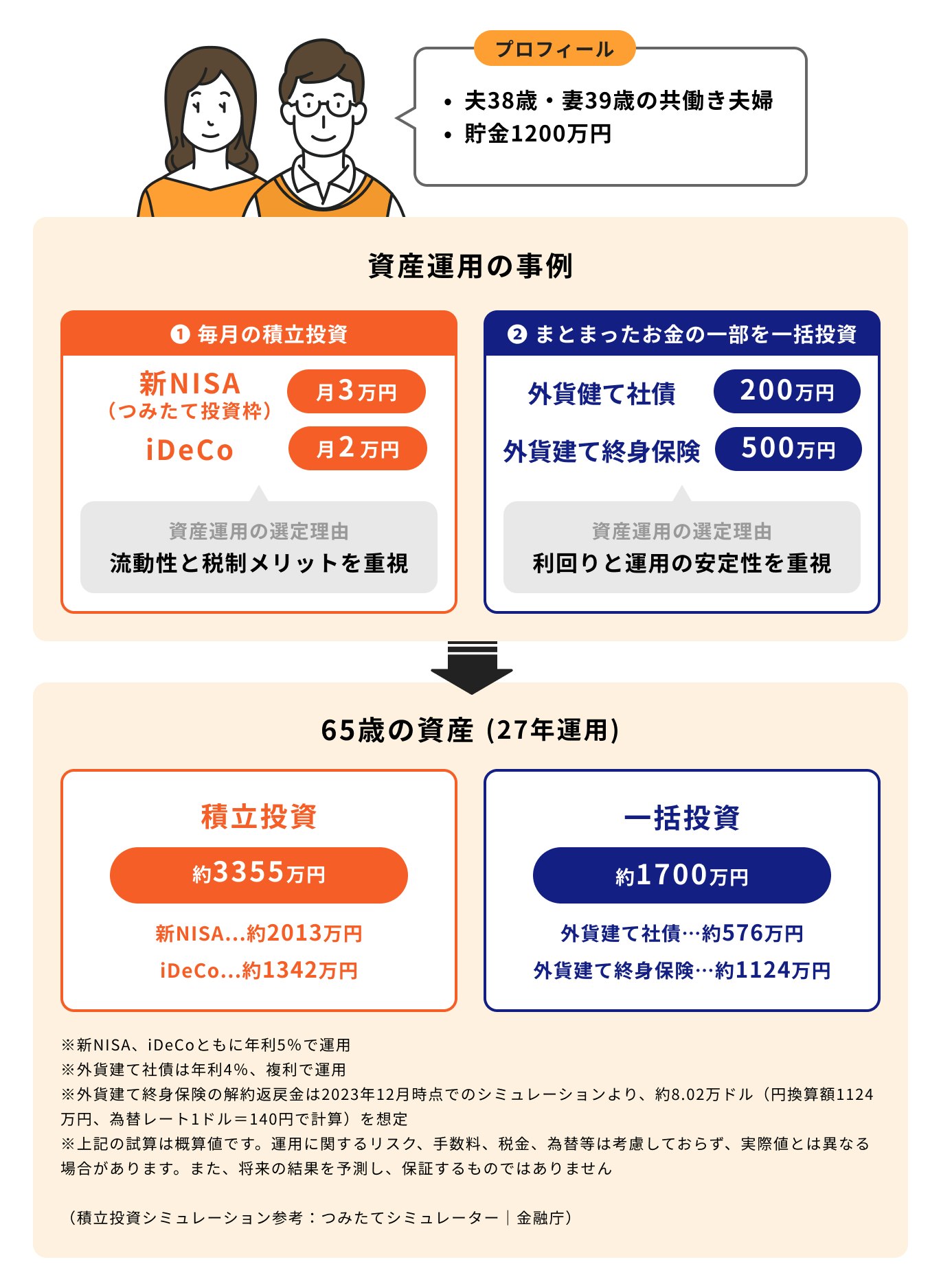

毎月の収入からNISAで月3万円の積立投資を行い、さらに預貯金500万円のうち300万円を外貨建て社債へ一括投資したケースを考えてみましょう。

積立投資による長期的な資産成長と、比較的安定した利子収入を期待できる外貨建て社債を組み合わせることで、リスクとリターンのバランスを取りながら資産形成を進めやすくなります。

まずは、毎月の収入から5万円を積立投資に回します。NISAやiDeCoなどの税制優遇制度を活用しながら、国内外の株式や債券へ分散投資を行うことで、リスクを抑えた長期運用を目指します。

NISAは運用益が非課税で、必要に応じていつでも引き出せる点が特徴です。一方、iDeCoは原則60歳まで引き出せないものの、掛金控除による節税メリットがあります。

そのため、使いやすさを重視してNISAを中心に積立を行う方法も選択肢の1つです。例えば、毎月5万円を年利5%で30年間積立運用した場合、将来的に約3355万円になるという試算です。

さらに、預貯金1200万円のうち700万円を一括投資として活用し、年利4%の外貨建て社債や終身保険などで運用した場合、65歳までの27年間で約1700万円になる可能性があります。

積立投資による長期的な資産成長と、一括投資による安定運用を組み合わせることで、リスクを分散しながら老後資金5000万円を目指しやすくなります。

「自分一人で運用方法を判断するのは不安」「専門的な知識がなくて自信がない」と感じる人も少なくないでしょう。

大切なお金を扱うからこそ、客観的な視点を持つ専門家に相談することは有効な選択肢です。ここでは、代表的な相談先を紹介します。

IFA(Independent Financial Advisor)は、特定の銀行や証券会社に所属せず、独立・中立的な立場から資産運用のアドバイスを行う専門家です。

特定の金融機関の営業方針に縛られることがないため、顧客一人ひとりの状況やニーズに本当に合った商品を、幅広い選択肢の中から提案してくれるのが特徴です。

現状の資産状況やライフプランを客観的に分析し、リスク許容度に合った具体的なポートフォリオを提案してくれます。

また、市場が変動した際など、不安な時に相談できるパートナーがいることは、長期的に運用を続ける上で心の支えになるでしょう。

マネイロは、SBI証券と提携しているIFA(独立系ファイナンシャルアドバイザー)です。IFAとは、特定の金融機関に所属せず、中立的な立場で資産運用のアドバイスを行う専門家を指します。

資産運用では、「どの商品を選ぶか」だけでなく、「どのように資産配分を行うか」も重要です。マネイロでは、NISAやiDeCo、投資信託、債券など幅広い選択肢の中から、一人ひとりの資産状況や将来設計に合わせた提案を受けられます。

また、SBI証券の口座を活用しながら運用できるため、ネット証券の利便性を活かしつつ、専門家へ相談できる点も特徴です。

【マネイロの無料相談 3つの特徴】

資産運用に不安を感じている人は、プロの視点を取り入れながら、自分に合った資産形成を検討してみてはいかがでしょうか。

ここでは、まとまったお金の運用に関して、多くの人が抱く疑問についてQ&A形式でお答えします。

A. 一概にどちらが優れているとはいえません。答えは、投資する商品のリスク水準や、当該資金をいつまでに使うかといった「お金の性質」によって変わります。

理論上は、長期的に右肩上がりが期待できる市場であれば、1日でも早く全額を投じる一括投資のほうがリターンは大きくなります。

しかし、投資タイミングを正確に予測することは誰にもできません。

価格変動リスクが高い株式ファンドなどに投資する場合や、高値掴みが怖いと感じる場合は、複数回に分けて投資する「積立投資(時間分散)」が精神的な負担も少なく、おすすめです。

一方、債券ファンドやバランスファンドなど、比較的値動きが穏やかな商品であれば、一括投資も有効な選択肢となります。

A. いいえ、一度に1800万円を投資することはできません。NISAには年間の投資上限額が定められています。

2024年から始まった新しいNISAでは、「成長投資枠」が年間240万円、「つみたて投資枠」が年間120万円で、合計で年間最大360万円まで投資することが可能です。

したがって、生涯非課税保有限度額である1800万円の枠をすべて使い切るには、最短でも5年(360万円 × 5年 = 1800万円)かかります。

まとまった資金がある場合でも、複数年にわたって計画的に非課税枠を活用していく必要があります。

A. 資産運用で失敗しないために重要なのは、「長期・積立・分散」という投資の基本原則を守ることです。

また、これらの原則を実践する大前提として、自身の「リスク許容度」を正しく把握し、当該範囲内で運用することも不可欠です。

これらの基本を守ることが、失敗を避け、着実に資産を育てていくための王道といえるでしょう。

まとまったお金の運用は、将来の資産を育てるチャンスですが、同時に正しい知識と計画が不可欠です。

預金だけではインフレで資産価値が目減りするリスクがあるため、お金にも働いてもらう「資産運用」の視点が重要になります。

運用を始める前には、必ず生活防衛資金を確保し、当該資金の目的と運用期間、自身のリスク許容度を明確にしましょう。

その上で、一括投資と積立投資のメリット・デメリットを理解し、NISAなどの非課税制度も活用しながら、自身の目的に合った戦略を立てることが成功の鍵です。

一人で判断するのが不安な場合は、IFAなどの専門家に相談することも有効な手段です。本記事が、あなたがより豊かな未来へ向かうための第一歩となれば幸いです。

自身の状況に合った運用方法がわからない、具体的なプランを相談したいという方は、お金の専門家に相談してみるのも1つの方法です。

まずは簡単な診断から、自身のタイプを知ることから始めてみてはいかがでしょうか。

»老後資金の不足リスクとあなたに合う運用方法を3分で診断

まとまったお金の運用方法が気になるあなたへ

マネイロでは「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートをご提供しています。

▶3分投資診断:あなたに合う投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

筑紫女学園短期大学卒業後に株式会社三井住友銀行に入行。リテール営業に従事し、卓越した成績を残す。24歳で2年間銀行を休職し青年海外協力隊員としてフィリピンでボランティアをするなど異色の経歴を持つ。受賞歴多数。現在は金融IT企業で個人向け資産運用のコンサルティング業務を行う。老後資金の準備や相続の相談などを得意とし自身の投資歴20年以上。一種外務員資格(証券外務員一種)を保有。