関連記事

2025/11/20

»あなたは債券に投資するべき?最適な運用を3分で診断

「既発債のデメリットは?新発債とどう違う?」と既発債について調べている人も多いのではないでしょうか。債券投資を始めるにあたっては、「新発債」と「既発債」の違いを理解し、それぞれのメリット・デメリットを踏まえて選ぶことが大切です。

特に既発債は、市場価格での取引となるため、利回りや償還期間(残存期間)、価格変動リスクなどをしっかりと見極める必要があります。

本記事では、既発債と新発債の違いを整理したうえで、既発債の主なデメリットや注意点、近年注目されている米国債(既発)を選ぶ際のポイントについて専門家の視点からわかりやすく解説します。

債券を活用して資産運用をしたいあなたへ

「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートを提供しています。

▶債券投資のオンライン相談:金融機関出身の専門家に無料相談

▶500万円から始める債券投資セミナー:債券の活用法がわかる

▶3分投資診断:自分に合う投資がすぐわかる

債券投資について調べたことのある人は、「新発債」と「既発債」という言葉を目にしたことがあるのではないでしょうか。まずは両者の違いを整理しておきましょう。

新発債とは、企業や国が資金調達のために、発行市場で新しく発行する債券のことです。募集期間内でのみ購入でき、償還まで保有すれば当初の条件どおりにリターンを得ることができます。

一方、既発債は既に発行され、流通市場で取引されている債券のことです。価格や利回りは変動し、購入時には経過利子が発生します。これらは新発債とは異なる点です。

個人が購入できる機会が多いのは既発債です。新発債と既発債は区別して販売されていることは大切なポイントです。しっかりと理解しておきましょう。

既発債と新発債は、証券会社など金融機関で購入できますが、価格や利回り、購入のタイミング、購入のしやすさなど、特徴が異なります。

以下の表で、主な違いを整理しておきましょう。

既発債と新発債の違い

新発債は、発行市場で新たに発行される債券のことです。発行前に設定された募集期間でしか購入できないため、購入できるタイミングは限られています。

一方、既発債は発行後、既に市場に出回って取引されている債券のことです。

流通市場に出回っている既発債は種類が多く、価格や利回り、残存期間を比較しながら、自分に合った債券を選べるのも特徴のひとつです。

新発債は、通常「額面価格(多くの場合「100円」)」で販売されます。償還まで保有すれば、原則として額面金額で償還されるため、得られる収益がわかりやすいのが特徴です。

これに対して既発債は、市況や金利動向、流通市場における需給等の影響を受け、価格が変動し、時価で取引されます。

利回りにも影響するので、確認しておくことが大切です。

償還まで保有した時、元本に対して得られる利益の割合(利回り)のことを最終利回りと言います。

新発債を償還まで保有すれば、購入価格と償還価格は同じになり、利率と最終利回りも同じになります。計算がシンプルなので、理解しやすいでしょう。

一方、既発債の場合、債券価格は日々変動しているので、利回りも変動します。購入価格が割安であれば利回りは上昇し、割高であれば低下します。

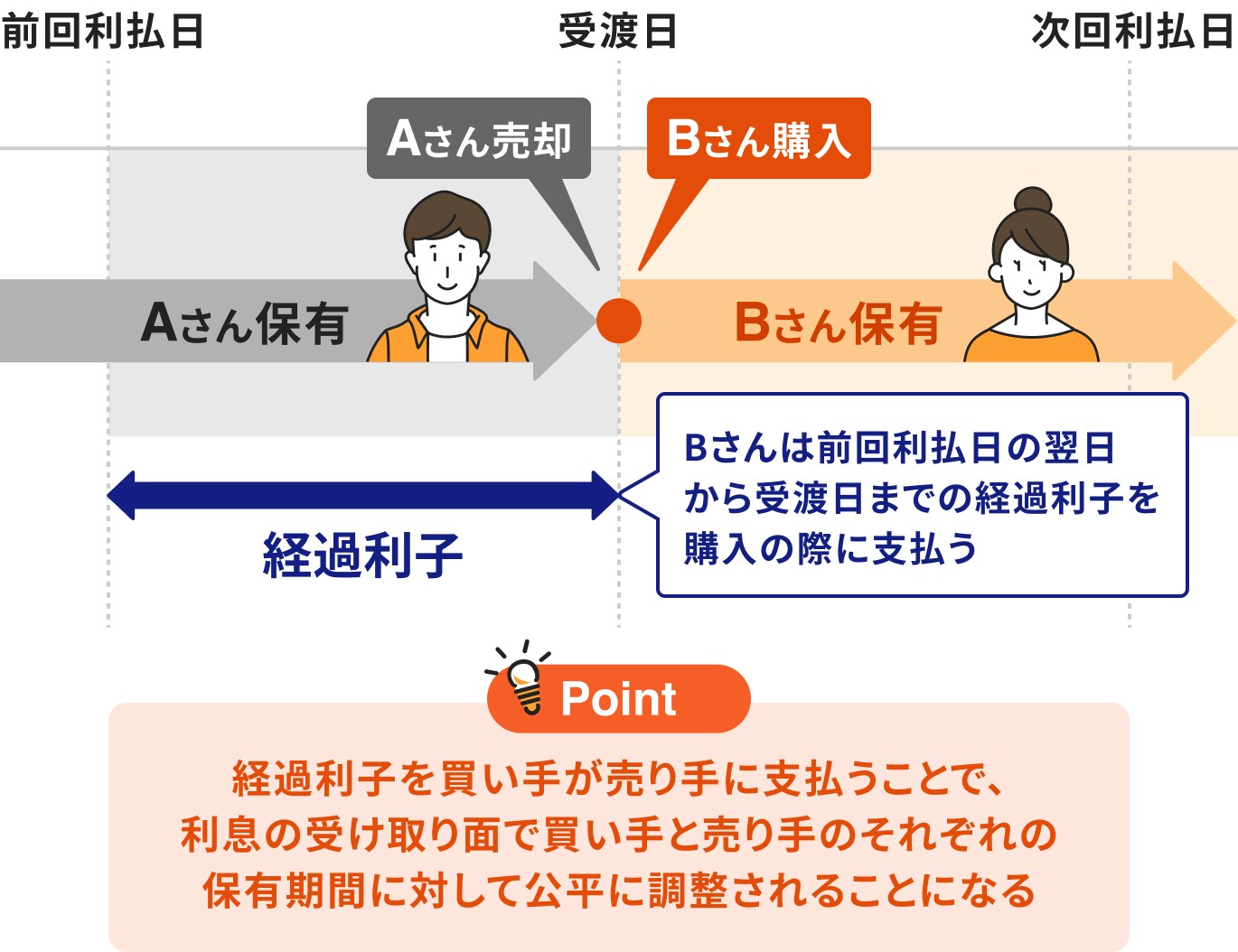

経過利子とは、買い手が売り手に対して支払う利子のことです。

経過利子を支払うことで、売り手は直近の利払日翌日から受渡日までの利子を受け取ることができ、買い手は本来受け取るべき額の利子を次の利払日に受け取ることになります。

経過利子は既発債に発生するもので、新発債にはありません。

既発債と新発債はともに、償還日まで待たずに中途売却が可能です。買った値段より価格が上昇していれば利益が出ますが、価格が下がっていれば損失が生じる可能性があります。

購入に関しては既発債の方が流通量は多いため、新発債よりも既発債の方が買いやすいでしょう。

ただし、新発債、既発債、いずれも条件の良い銘柄はすぐに売り切れることがあります。定期的に情報収集をしておくと、債券投資に役立ちます。

また、証券会社によって銘柄のラインナップが異なるため、いくつかの証券会社を調べてみるのもおすすめです。

一方、新発債、既発債ともに中途解約は可能です。ただし、希望する価格で売れない場合もある点は理解しておきましょう。

»まとまったお金のベストな投資先は?あなたに最適な運用方法を診断

既発債には、新発債にはないメリットがある一方で、特有のリスクやデメリットも存在します。

既発債を選ぶ際におさえておきたい主なリスクについて解説します。

まず、既発債に限らず、すべての債券に共通する代表的なリスクについて押さえておきましょう。

1つ目は「価格変動リスク」です。

債券価格は、発行体の財務状況や市場金利の変動に影響を受けて価格が変動します。財務状況が悪化したり、金利が上昇すると、債券価格は下落します。

2つ目は「信用リスク」です。

発行体の財務状況の悪化などにより、金利の支払いが滞ったり、額面金額の償還ができなくなるリスクを指します。特に信用格付けの低い発行体の場合、信用リスクは高まります。

3つ目は「金利リスク」です。

金利は債券価格に大きな影響を与える要因のひとつです。市場金利が上昇すると、既存の債券の魅力が低下し、価格は下落します。中途解約時に元本が割れる可能性もあるので注意が必要です。

上記以外には、流動性リスク、カントリーリスクなどがあります。債券投資は「安全」と捉えられがちですが、これらのリスクを正しく理解した上で投資判断を行うことが大切です。

外貨建て債券に投資をすると、元本の支払いや利子や償還金の受け取りは、多くの場合、外貨で行われます。したがって、円から外貨、外貨から円に交換する場合、為替リスクが発生します。

外貨ベースでは利益が出ても、外貨と円を交換するタイミングを間違えると、せっかくの利益を減らしたり、なくしてしまう可能性もあります。

できれば売買レートは記録しておく方が良いでしょう。

既発債は魅力的な投資対象ですが、選び方を間違えると想定外のリスクを抱えることになりかねません。

特に以下のようなケースでは、既発債のデメリットに注意が必要です。

債券は満期まで保有すれば額面で償還されるのが基本ですが、途中売却を予定している場合、市場金利や相場環境によっては元本割れを起こすリスクがあります。

短期的な売却によって生じるリスクをふまえ、投資するかどうか、判断する必要があります。

利回りが高い債券は魅力的ですが、金利が高い債券には「信用リスクが高い」「満期までの期間が長い」といった理由が潜んでいることがあります。

表面上の利率、利回りだけで判断せず、リスク要因を十分に確認することが大切です。

債券は比較的安全な金融資産と言われることが多いため、「元本保証に近い商品」と誤解して購入してしまう人も少なくありません。

債券の種類にもよりますが、債券にも大なり小なりリスクは存在します。特に発行体の信用状況や金利変動の影響は大きく、価格が変動する原因になります。

リスクを理解せずに購入すると、想定外の損失が生じる可能性があることを理解しておきましょう。

既発債はリスクだけでなく、上手に活用することで投資の自由度や選択肢を広げるメリットもあります。

既発債ならではの利点について整理していきます。

新発債は発行のタイミングが限られているため、購入できる時期が決まっています。一方、既発債は市場に流通している債券を選んで購入できるため、自分の好きなタイミングで投資ができるのが大きな魅力です。

金利や市況を見ながら、自分の希望する有利な条件の債券を探すことができるのは、既発債ならではのメリットと言えます。

既発債には、価格や残存期間、利回りの異なる、さまざまな種類の債券があるため、自分の投資目的や希望に合った債券を選びやすいというメリットがあります。

多様な条件から最適な債券を探せるため、

など、投資家のニーズに合わせた債券選びができるでしょう。

募集期間内に一律の条件で購入できるのが新発債の特徴ですが、既発債は価格や利回り、残存期間の異なるさまざまな債券のなかから、選んで購入ができるのがメリットです。

いくつかの債券をピックアップして、利回りを比較しながら購入を検討してみるのも良いでしょう。

特に、投資効率を重視したい人はより高い利回りを狙って、割安で取引されている銘柄を選んでみるのもおすすめです。有利な条件の既発債を見極める楽しさも見つけられるかもしれません。

既発債を選ぶ際は、単に利回りだけを見るのではなく、さまざまな視点から総合的に判断することも大切です。

既発債選びでおさえておきたい主要なポイントを解説します。

償還期間(残存期間)が長い債券は、償還期間(残存期間)が短い債券と比べると、金利の動きによる価格変動が相対的に大きくなります。保有期間中はリスクが高まる分、一般的に利率が高く設定される傾向があります。

一方、償還期間が短い債券は、金利変動の影響が比較的小さく、資金を早く回収できるメリットもあります。また、償還期間が長い債券と比較すると、利率は低めです。

自身の投資期間や資金計画を踏まえ、無理なく保有できる償還期間の債券を選ぶことが重要です。

既発債を選ぶ際は、発行体の信用格付けにも注目しましょう。信用格付けは、格付け機関が発行体の返済能力を評価した指標であり、例えば「AAA」「AA」など、記号で表されます。

高格付けの債券は信用リスクが低く安定性が高いですが、利回りは比較的低めです。一方、格付けが低い債券は利回りが高いものの、リスクも大きくなります。

リスクとリターンのバランスを見極めながら、自分に合った格付け水準の債券を選ぶことが求められます。

債券投資であっても、リスク許容度に応じた選択が必要です。例えば、元本割れリスクを極力避けたい人は、信用力の高い発行体の短期債を選ぶ方が安心です。

一方、多少のリスクを取ってでも高い利回りを狙いたい場合は、長期債や信用格付けがやや低めの債券を検討する余地もあります。

自身の保有資産に占める債券の割合、また運用の目的などをふまえて、どれだけリスクを受け入れられるかを事前に整理しておきましょう。

債券選びでは単に利回りの高さを追求するだけでなく、収益性と安定性のバランスを重視することも大切です。

高利回りの債券は収益性が魅力的ですが、それに伴いリスクも高くなります。一方、収益性が低くても安定性を重視したい場合は、信用格付けが高く償還期間の短い債券が適しています。

どちらを優先するかは、投資目的や資産状況によって異なるため、冷静に比較・検討する姿勢が求められます。

»まとまったお金のベストな投資先は?あなたに最適な運用方法を診断

米国債の既発債を選ぶ際には、債券の種類や残存期間など、いくつか注目すべきポイントがあります。

利付債とは年2回など、定期的に利子を受け取れる債券で、満期時には額面金額が返還されます。日本の個人向け国債と仕組みが似ており、比較的イメージしやすい商品です。安定的に利子を得たい人に向いています。

一方、ゼロクーポン債は利払いがない代わりに、購入時の価格と満期時の額面金額の差額が利益となる債券です。

利子を受け取らずに再投資されることで、複利効果を得やすいのが特徴ですが、実際の利回りについては、同条件の利付債と比較しながら検討してみましょう。

自分が「定期的な収入を重視するか」または「長期的な運用効率を重視するか」によって、適したタイプを選ぶのがおすすめです。

米国債の償還期間は、2年、3年、5年、7年、10年、30年などが一般的ですが、既発債は既に一定期間が経過している債券なので、それぞれの債券において、残存期間は異なります。

一般的に、償還期間が長い債券ほど利率は高めに設定されるので、高金利で運用したい場合は、期間が長い債券を選ぶのも一つの方法です。

ただし、単価がオーバーパーだと利回りが低下してしまうこともあるので、単価と償還までに受け取る利子の合計も確認しておきましょう。

長期間保有するリスクも考慮する必要がありますが、米国債は短期から超長期までラインナップは豊富です。自身の投資目的やリスク許容度に合った債券を選ぶようにしましょう。

債券の分類方法には、新発債・既発債だけでなく、利付債やゼロクーポン債、外貨建て債券など、債券の仕組みや特徴などで分けられる場合もあります。

さまざまな種類があることで、債券の選び方に戸惑う方も多く、自分に合った債券をどう選ぶかは大きな課題です。

もしも、債券選びに迷った時は、専門家に相談するのもひとつの方法です。

証券会社と提携しているIFA(独立系ファイナンシャルアドバイザー)が数多く在籍する「マネイロ」に相談すれば、債券の仕組みをわかりやすく説明してもらいながら、自分の資産状況や目的に合った債券を選ぶサポートが受けられます。

アドバイス経験と商品知識が豊富なIFAと一緒に債券を選ぶことで、納得のいく投資が実現しやすくなります。

債券選びに不安を感じたら、ぜひ一度マネイロにご相談ください。

既発債とは、既に市場に出回っている債券のことで、新発債よりも購入できる機会が多く、種類も豊富です。

一方で、価格変動リスクや信用リスク、金利リスクなどがあり、状況によっては元本割れの可能性もあるリスク性商品であることは理解しておきたいポイントです。

特に債券の途中売却を予定している人や、利回りの高さだけで債券を選んでしまう人は、いま一度、債券の仕組みやリスクをおさらいしておきましょう。

債券は種類が多く、株式市場より大きいマーケットで取引されています。そのため、債券の分類方法はさまざまで、既発債と新発債だけでなく、利付債や割引債など、クーポンの有無で分類されることもあります。

債券の選び方に不安を感じたら、専門家への相談を検討するのも一つの方法です。

マネイロでは、証券会社と提携したIFAの立場から、個々の目的に合った債券選びをサポートしています。債券投資を始めてみたい方は、ぜひ一度プロに相談してみてはいかがでしょうか。

»老後資金の不足リスクと最適な運用方法を3分で診断

債券を活用して資産運用をしたいあなたへ

「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートを提供しています。

▶債券投資のオンライン相談:金融機関出身の専門家に無料相談

▶500万円から始める債券投資セミナー:債券の活用法がわかる

▶3分投資診断:自分に合う投資がすぐわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。