関連記事

»あなたは債券に投資するべき?最適な運用を3分で診断

「個人向け国債は買ってはいけない」と聞いて、購入をためらっている方もいるのではないでしょうか。安全な資産運用の選択肢として知られていますが、一方でデメリットも存在します。

本記事では、個人向け国債が「買ってはいけない」と言われる理由や具体的なデメリット、そしてどのような人に向いているのかを専門家が分かりやすく解説します。

自身の資産運用に個人向け国債が合うのか、判断する一助となれば幸いです。

債券を活用して資産運用をしたいあなたへ

マネイロでは「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートをご提供しています。

▶3分投資診断:あなたに合う投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術かわかる

個人向け国債が「買ってはいけない」と言われる主な理由は、株式投資など他の金融商品と比較してリターンが低い点にあります。

また、物価上昇(インフレ)に金利が追いつかず、実質的な資産価値が目減りするリスクや、購入後1年間は原則として換金できない流動性の低さも、買ってはいけないと言われる要因です。

資産を積極的に増やしたい投資家にとっては、個人向け国債の利回りは物足りなく感じられることがあります。

そのため、自身の投資目的が「資産の安全な保全」なのか「積極的な資産形成」なのかを明確にすることが欠かせません。

個人向け国債には、国が元本を保証するという安心感がある一方で、いくつかのデメリットも存在します。購入を検討する際は、これらの点を十分に理解しておくことが大切です。

ここでは、主な5つのデメリットについて詳しく解説します。

個人向け国債のデメリットは、株式や投資信託といった他の金融商品に比べて期待できるリターンが小さいことです。個人向け国債の収益は利子のみであり、元本そのものが増えるわけではありません。

日本の低金利政策の影響もあり、国債の金利は低い水準で推移してきました。近年、金利は上昇傾向にありますが、それでも株式投資で期待されるような高いリターンは見込めません。

そのため、資産を積極的に増やしたいと考えている人にとっては、個人向け国債の利回りは物足りなく感じられるでしょう。

個人向け国債は、インフレ(物価上昇)に弱いというデメリットがあります。インフレとは、モノやサービスの価格が上がり、お金の価値が相対的に下がることです。

例えば、国債の金利が年1%でも、インフレ率が年2%の場合、実質的な資産価値は目減りしてしまいます。

特に、満期まで金利が変わらない固定金利型の国債は、購入後にインフレが進行すると、受け取る利子の価値が低下しやすくなります。

物価が上昇する局面では、国債の金利がインフレ率を上回らない限り、資産を守る効果は限定的です。

インフレへの備えを重視する場合は、金利が見直される変動金利型を選ぶか、株式など他の資産と組み合わせることが推奨されます。

個人向け国債は、発行から1年間は原則として中途換金(解約)ができません。急にお金が必要になった場合でも、すぐに現金化することが難しい点はデメリットといえます。

この1年間のロックアップ期間があるため、購入する際は当面使う予定のない余裕資金で行う必要があります。

ただし、保有者が亡くなった場合や、大規模な自然災害に見舞われた場合など、特例として1年未満でも換金が認められるケースはあります。

流動性、つまり資金の動かしやすさを重視する人にとっては、この換金制限が制約となる可能性があります。

個人向け国債は発行から1年が経過すればいつでも中途換金が可能ですが、その際には「中途換金調整額」が差し引かれます。

中途換金調整額は、「直前2回分の各利子(税引前)相当額 × 0.79685」という計算式で算出されます。これは、受け取った利子の一部を返還するようなイメージです。

この仕組みにより、中途換金した場合でも元本割れすることはありませんが、満期まで保有した場合に比べて受け取れる利益は少なくなります。

特に、購入から1年経過直後に換金すると、それまでに受け取った利子とほぼ同額が差し引かれるため、利益はほとんど残りません。

短期的な資金の置き場所としては不向きといえるでしょう。

個人向け国債の利子には、20.315%(所得税15.315%、住民税5%)の税金がかかります。

この利子は、NISA(少額投資非課税制度)の対象外であるため、税制上の優遇措置を受けることができません。

NISA口座では、株式や投資信託などから得られる利益(配当金、分配金、譲渡益)が非課税になりますが、個人向け国債はこの制度を活用できません。そのため、得られた利子から税金が源泉徴収され、手取り額はその分少なくなります。

税金の負担を考慮すると、他の非課税制度を活用できる金融商品と比較して、最終的な手取りリターンが見劣りする可能性があります。

債券を活用して資産運用をしたいあなたへ

マネイロでは「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートをご提供しています。

▶3分投資診断:あなたに合う投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術かわかる

個人向け国債にはデメリットがある一方で、他の金融商品にはない魅力的なメリットも数多く存在します。

特に安全性や手軽さを重視する人にとっては、有力な選択肢となり得ます。ここでは、個人向け国債の主なメリットを4つ紹介します。

個人向け国債の最大のメリットは、国が元本と利子の支払いを約束している点です。発行元である日本が財政破綻しない限り、満期時には投資した元本が全額戻ってきます。

企業が発行する社債や株式投資とは異なり、発行体の倒産による元本割れのリスクが極めて低いのが特徴です。経済情勢が変動しても元本の価格は変わらないため、安心して保有し続けることができます。

また、個人向け国債を保有している金融機関が破綻した場合でも、投資家の国債は「振替制度」によって金融機関の資産とは明確に分けて管理(分別管理)されているため、資産は守られます。

この高い信用力は、特にリスクを避けたい資金の運用先として適しています。

個人向け国債は、一般的に銀行の定期預金よりも高い金利が設定されています。低金利が続く中でも、少しでも有利な利回りで安全に資産を運用したい場合に適した選択肢です。

さらに、個人向け国債には年率0.05%の最低金利が設定されています。市場金利がどれだけ低下しても、この最低保証利率を下回ることはありません。

さらに、現在の金利上昇局面では、変動10年型を選べば1.5%を超えるような高い適用利率(2026年4月時点)となることもあります。

預金でそのままにしている資金を少しでも有効活用したい人にとって魅力的な商品です。

個人向け国債は、1万円という少額から購入できる手軽さもメリットです。まとまった資金がなくても、投資を始めることができます。

購入単位は1万円以上1万円単位となっており、購入金額に上限はありません。購入時の手数料もかからないため、投資初心者でも気軽に第一歩を踏み出すことができます。

毎月発行されているため、お小遣いやボーナスの一部を使って、自分のペースで少しずつ買い増していくといった積立投資のような活用も可能です。

個人向け国債の「変動10年」は、半年ごとに適用利率が見直されるため、将来の金利上昇に対応できるメリットがあります。

世の中の金利が上昇する局面では、変動10年の利率もそれに連動して引き上げられます。そのため、受け取れる利子が増え、金利上昇の恩恵を受けることが可能です。

固定金利型の金融商品は、購入後に金利が上昇すると相対的に不利になりますが、変動10年型は金利上昇リスクを回避できます。

一方で、金利が低下した場合でも年率0.05%の最低金利が保証されているため、金利低下によるリターン減少への一定の歯止めをかけつつ、金利上昇のメリットを享受できる商品設計になっています。

個人向け国債には、金利のタイプと満期までの期間が異なる3つの種類があります。「変動10年」「固定5年」「固定3年」それぞれの特徴を理解し、自身の運用計画に合ったものを選ぶことが鍵となります。

ここでは、各タイプの特徴と選び方のポイントを解説します。

「変動10年」は、満期が10年の変動金利型の個人向け国債です。最大の特徴は、半年ごとに適用利率が見直される点にあります。

利率は、10年物固定利付国債の市場金利(平均落札利回り)を基準に「基準金利 × 0.66」で計算されます。市場金利が上昇すれば受け取れる利子も増えるため、将来の金利上昇が期待される局面で、金利上昇の恩恵を受けられる可能性があります。

満期は10年と長いですが、金利が定期的に見直されるため、インフレリスクにもある程度対応できます。

金利が低下した場合でも、年率0.05%の最低金利が保証されているため安心です。

「固定5年」と「固定3年」は、それぞれ満期が5年と3年の固定金利型の個人向け国債です。これらの最大の特徴は、発行時に設定された利率が満期まで変わらないことです。

利率は、募集期間開始前の市場金利(固定利付国債の想定利回り)を基に決定されます。

購入時点で満期までの受取利子額が確定するため、将来の資金計画が立てやすいというメリットがあります。

金利が今後低下すると予想する場合や、決まった期間で安定したリターンを得たい場合に適しています。

一般的に、満期が長い5年型のほうが3年型よりも高い金利が設定される傾向にあります。

どのタイプの個人向け国債を選ぶべきかは、自身の金利見通しと資金の運用期間によって決まります。

半年ごとに利率が見直される「変動10年」がおすすめです。金利上昇の恩恵を受け、受取利子が増える可能性があります。

購入時の利率が満期まで適用される「固定5年」または「固定3年」がよいでしょう。将来の受取額が確定するため、計画的な資産運用が可能です。

3年後、5年後など、お金を使う時期が決まっている場合は、使用時期に合わせて「固定3年」や「固定5年」を選ぶのが合理的です。特に決まっていない長期の余裕資金であれば、「変動10年」で金利変動に対応しながら運用する選択肢があります。

»まとまったお金のベストな投資先は?あなたに最適な運用方法を診断

個人向け国債は、「低リスク・低リターン」という特性から、すべての人におすすめできるわけではありません。自身の投資目的やリスク許容度によって、向き不向きがはっきりと分かれます。

ここでは、どのような人が向いているのか、また向いていないのかを具体的に解説します。

個人向け国債は、特に以下のような方に向いています。

株式投資などのように元本割れのリスクを負いたくない、大切な資金を減らしたくないという人にとって、国が元本の支払いを約束している個人向け国債は有力な選択肢の1つです。

銀行預金に預けておくだけでは物足りないと感じ、少しでも高い金利で安全に運用したいと考えている人に向いています。

リスクを極力避けたい退職金や老後資金の置き場所として有効です。また、銀行のペイオフ(預金保護)の上限である1000万円を超える資金を安全に保管する手段としても活用できます。

1万円から購入でき、仕組みがシンプルで価格変動もないため、投資の第一歩として安心して始められます。

一方で、以下のような方には個人向け国債はあまり向いていません。

国が元本を保証している代わりに利回りは低いため、株式や投資信託のようなリターンは期待できません。積極的に資産を増やしたい人には不向きです。

特に固定金利型は、インフレ率が金利を上回ると実質的な資産価値が目減りします。物価上昇への備えを重視する場合には、他の資産での対策が必要です。

発行から1年間は換金できず、中途換金時には調整額が差し引かれるため、急な出費に備えたい人や、いつでも資金を動かせる状態にしておきたい人には適していません。

若い世代は、時間を味方につけて長期・積立・分散投資でより高いリターンを目指すことが可能です。個人向け国債は資産を増やす力が限定的なため、ポートフォリオの中心に据えるのは非効率的かもしれません。

個人向け国債は、債券の中でも特にリスクが低い金融商品とされています。ただし、その分リターンは少なく、大きな利益を期待するのは難しいでしょう。

もし、より高い利率を希望する場合は、ほかの種類の債券を検討するのも良いかもしれません。例えば、国債以外では企業が発行する「社債」があります。

社債は、企業にお金を貸している間に利子を受け取る仕組みです。信用度の高い企業の社債であれば、比較的安心して国債よりも高い利率を期待できる可能性があります。

また、債券が発行される通貨によっても利率は大きく異なります。例えば、米ドル建ての債券であれば米国の金利が反映され、日本円建ての債券よりも高い利率で運用でき、将来的な利益が大きくなる可能性もあります。

このように、債券は発行体や通貨によって債券の選択肢は多くあります。

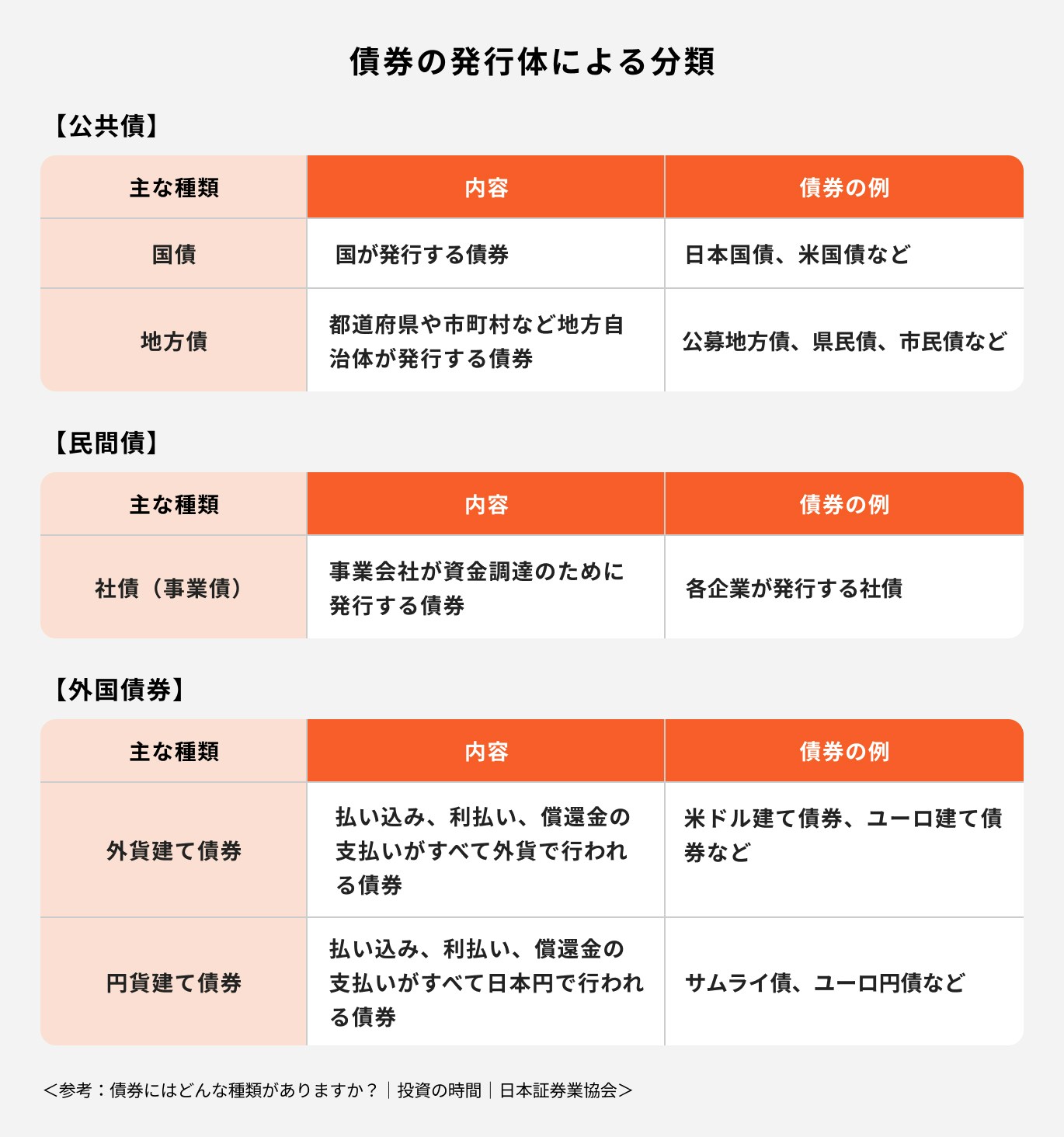

債券は発行体や通貨によって信用力、適用利率などが決まります。

債券の特徴を理解し、以下の項目を参考に自分に合った債券を選びましょう。

償還期間とは、債券が発行されて満期を迎えるまでの期間のことを指します。

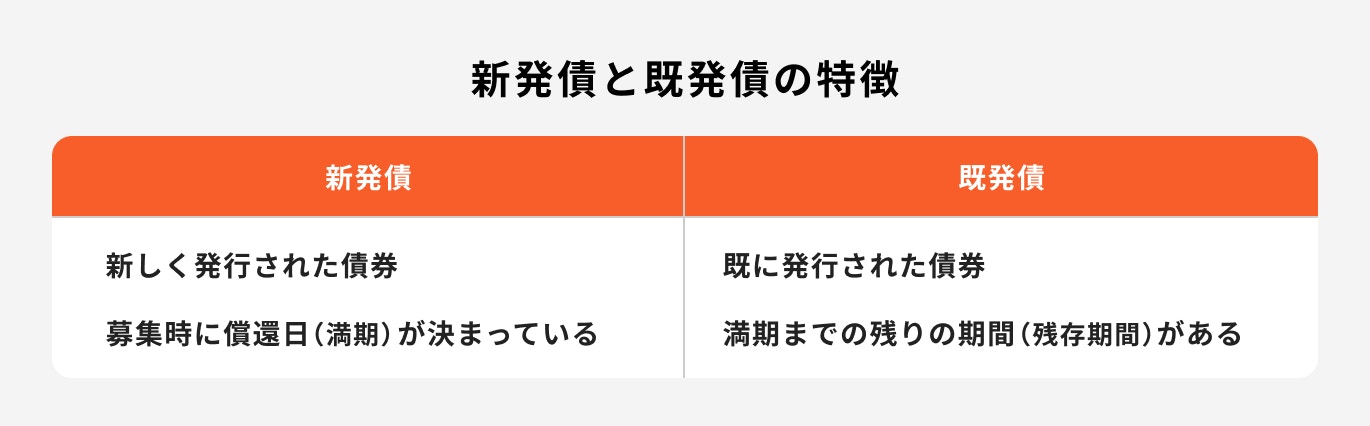

新しく発行された債券のことを「新発債」と呼び、募集時に償還日(満期)が決まっています。

償還期間とは、発行日から償還日までの期間であり、投資家が債券に投資している期間といえます。

投資家は、償還期間や償還日を確認したうえで、その期間継続してお金を貸し続けられるかを考慮し投資判断を行います。

一方で、既に発行された債券のことを「既発債」と呼び、発行されて時間が経った状態で債券を購入することができます。

新発債を購入した人が、途中で資金が入用になって債券を手放す際には、一般的に証券会社が債券を買い取ります。

証券会社が数々の債券を在庫として抱えているため、その在庫の中から購入する流れとなります。

既発債の場合は、満期までの残りの期間を確認したうえで、投資判断を行います。

この満期までの残りの期間のことを、「残存期間」と言います。

利率とは、債券の額面金額(※)に対して支払われる利子の割合を指します。

例えば、利率1%の債券を額面金額100万円分(債券価格100円)で購入した場合、額面金額100万円に対して1%の1万円が利子として受け取れます。

一方、利回りとは、債券の投資金額に対して利子と償還益を含めた収益の割合を指します。

例えば、利率1%の債券を額面金額100万円分(債券価格99円)で購入した場合、先ほどと同様に、額面金額100万円に対して1%の1万円が受け取れます。

ただし、債券価格が99円であることから、投資金額は99万円の支払いで済みます。償還時には額面金額100万円となることから、償還差益が1万円発生します。

利回り計算をする場合は、投資金額99万円に対して満期までもらえる利子と償還差益1万円の合計がどれくらいの割合かを求めます。

新発債の場合は、債券価格が100円で購入できるため利率と利回りは等しくなります。一方、既発債の場合は、債券価格によって利回りが変わります。

利率(額面に対しての金利)または利回り(最終的な利益割合)どちらも考慮して投資判断を行いましょう。

※「額面金額」とは、満期に返ってくる金額のこと

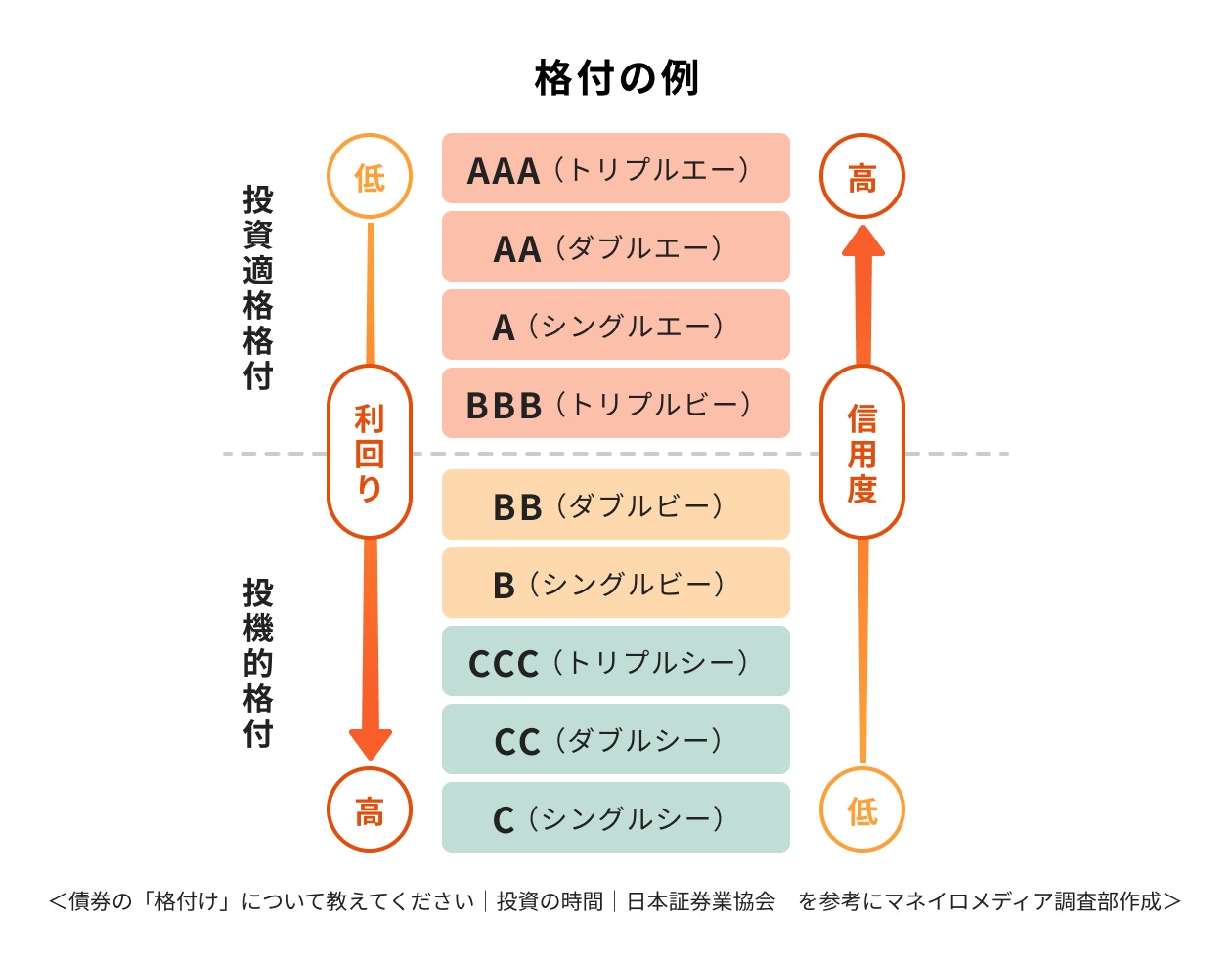

債券には、発行体の信用力を示した格付けがあります。格付機関が国や企業などが発行する債券の信用力や元利金の支払い能力の確実性などを分析して、格付けを行います。

BBB以上は、投資適格格付と呼ばれ、信用力が高い代わりに利回りが低いです。BB以下は投機的格付けと呼ばれ、信用力が低い代わりに利回りが高いです。

知名度のある会社でも、業績や財務状況が悪い場合は格付けが低い場合があるため、投資を行う前に格付けを確認しておきましょう。

自分のリスク許容度に合った債券を選ぶことが大切です。

リスク許容度が低い場合は、国債をはじめとした格付けの高い安全な債券で、償還期間や残存期間が短いものが良いでしょう。

国や企業の財務状況は経済状況によって刻一刻と変化するため、長期間貸す場合は先行き不透明でリスクが高まるためです。

一方で、リスク許容度が高い場合は投資的格付けにこだわらず、信用度が低く利率の高い債券も選択肢になります。

ただし、その場合も大きな資金で集中投資するのではなく、いくつかの債券に分散投資することが良いでしょう。

収益性が良いものを選びたい場合は、高利回りのものを選びましょう。ただし、高利回りになるほど信用力が低くなる可能性があります。

そのため、利回りだけを見るのではなく、企業の安定性を格付けで確認することが大切です。

収益性と安定性どちらも考慮し、納得できる債券を選びましょう。

「自分に合った資産運用の方法がわからない」「個人向け国債と他の商品をどう組み合わせればよいか迷う」という人は、ぜひマネイロの無料オンライン相談をご活用ください。

家計管理・資産運用のプロであるファイナンシャルアドバイザーが、一人ひとりの状況や目標に合わせたマネープランを、中立的な立場からご提案します。

将来のお金に関する不安を解消するためにも、まずはお気軽にご相談ください。

個人向け国債は安全性の高い金融商品ですが、購入してから後悔しないためには、事前にいくつかの点を確認しておくことが欠かせません。

自身の資金計画や市場環境を考慮し、納得したうえで購入を決めましょう。

個人向け国債は、購入後1年間は原則として換金できません。また、1年経過後も中途換金する際にはペナルティ(中途換金調整額)が発生し、得られる利益が減少します。

そのため、購入に充てる資金は、少なくとも1年以上は使う予定のない余裕資金であることが大前提です。

子どもの教育費や住宅購入の頭金など、近い将来に使い道が決まっている資金を個人向け国債で運用するのは避けるべきでしょう。

自身のライフプランと照らし合わせ、資金の性質をよく確認することが大切です。

個人向け国債の購入を検討する際には、現在のインフレ率(物価上昇率)と、国債の金利を比較することが鍵となります。

国債の金利がインフレ率を下回っている場合、利子を受け取っても実質的な資産の価値は目減りしてしまいます。これを「実質金利がマイナス」の状態といいます。

特に、金利が満期まで変わらない「固定3年」「固定5年」を選ぶ場合は注意が必要です。購入後にインフレが加速すると、資産価値の目減りが続くことになります。

現在の経済状況を確認し、インフレに強い「変動10年」を選ぶか、あるいは他のインフレ対策が可能な資産と組み合わせるかを検討しましょう。

個人向け国債は数ある金融商品の1つに過ぎません。購入を決める前に、自身の目的やリスク許容度に合わせて、他の運用方法とも比較検討することが大切です。

例えば、以下のような視点で比較してみましょう。

それぞれの商品のメリット・デメリットを理解し、個人向け国債が自身の資産ポートフォリオの中でどのような役割を果たすのかを明確にしてから購入を判断しましょう。

ここでは、個人向け国債に関してよく寄せられる質問と回答をまとめました。購入前の疑問や不安を解消するためにお役立てください。

A. 原則として、個人向け国債は元本割れしません。

満期まで保有すれば、投資した元本が全額戻ってきます。また、発行から1年経過後に中途換金する場合も、国が額面金額で買い取るため元本相当額は確保されます。

差し引かれる「中途換金調整額」は利子から支払われるため、元本が減ることはありません。

唯一のリスクは、日本国が財政破綻する「デフォルトリスク」ですが、可能性は極めて低いと考えられています。

A. 個人向け国債は、証券会社、銀行、郵便局などの金融機関で購入できます。

どの金融機関で購入しても、国債自体の商品性や金利は同じです。ただし、金融機関によってはキャッシュバックキャンペーンを実施している場合があります。

特にネット証券はキャンペーンが充実していることが多く、対面での営業勧誘を避けたい人にもおすすめです。

自身がすでに口座を持っている金融機関や、キャンペーン内容を比較して選ぶとよいでしょう。

A. 日本銀行の金融政策変更により、日本の金利は上昇傾向にあります。それに伴い、個人向け国債の利率も以前より魅力的な水準になってきています。

特に、半年ごとに金利が見直される「変動10年」は、今後の金利上昇の恩恵を受けられる可能性があるため、現在の市場環境に適した商品といえます。

預金に預けているだけでは資産が目減りするインフレへの対策として、購入を検討する環境の1つと考えられます。

個人向け国債は「買ってはいけない」と言われることもありますが、それは高いリターンを求める人や、資金の流動性を重視する人にとっての意見です。

一方で、元本保証という安全性を最優先しつつ、預金を上回る利回りで資産の毀損を抑えながら着実に運用したい人にとっては、有効な選択肢といえます。

特に金利が上昇傾向にある現在、「変動10年」はインフレ対策としても一定の効果が期待できます。

本記事で解説したメリット・デメリットを理解し、自身の資産運用の目的に合っているかを見極めたうえで、個人向け国債の活用を検討してみてはいかがでしょうか。

自身の資産全体の中で、個人向け国債をどのように位置づけるべきか、専門家のアドバイスを参考にしたい方は、無料の投資診断を試してみてはいかがでしょうか。

»老後資金の不足リスクと最適な運用方法を3分で診断

債券を活用して資産運用をしたいあなたへ

マネイロでは「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートをご提供しています。

▶3分投資診断:あなたに合う投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術かわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

都留文科大学卒。大和証券株式会社にて、主にリテール営業に従事。株式、投資信託の販売など、資産運用コンサルティング業務に携わる。現在は個人向け資産運用会社にて、運用に関するコンサルティング業務を行っている。顧客に寄り添う営業をモットーとし、特に若い世代へ資産運用の必要性を伝えるべく、日々精力的に活動中。外務員一種保有。

.png?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)