関連記事

»老後資金の必要額と自分に合う投資を診断

「30歳から投資を始めるのはもう遅い?」「周りはもっと早く始めているのに、今からでは間に合わない?」そんな不安や後悔を感じている人も多いかもしれません。

投資への一歩を踏み出せない理由は、「遅れ」への不安や「損をするかも」という恐怖かもしれません。

本記事では、30代からの投資が本当に遅いのかを具体的なシミュレーションで検証し、今からでも確実に資産を増やすための戦略を投資の専門家がわかりやすく解説します。

投資をしようか悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:幅広く対応できる専門家に直接相談

「投資を始めるには30歳からでは遅いのでは?」と感じている人もいるかもしれません。しかし、結論から言うと、30歳から投資を始めても決して遅くはありません。

むしろ、この年代ならではの強みを活かし、効率的に資産形成を進めることができます。

日本の平均寿命は年々延びており、人生100年時代と言われるようになりました。仮に30歳から投資を始めたとしても、65歳でリタイアするまでには約35年という長い運用期間があります。

長い期間があれば、投資の基本である長期投資を実践でき、短期間での市場の変動リスクを吸収しながら、着実に資産を増やすことが可能です。

30代は20代と比べてキャリアが安定し、収入も増加する時期です。生活費を把握しやすく、投資に回せるお金も確保しやすくなります。

このタイミングで投資を始めれば、将来に向けた資産づくりの第一歩をスムーズに踏み出せます。

30歳で投資を始めることに不安を感じる人は少なくありません。

多くの人が抱える3つの不安と、その解決策について考えてみましょう。

「投資はまとまったお金がないと始められない」というイメージを持つ人もいますが、NISAなどを利用すれば月々100円からでも投資を始めることができます。

まずは無理のない範囲の少額からスタートし、投資に慣れることが大切です。また、家計を見直して無駄な支出を削減することで、投資に回せる資金を捻出することも可能です。

投資に関する知識がなくて不安を感じる場合は、まず基本を学ぶことが大切です。金融庁が発行しているガイドラインや資料を読むことで、信頼できる情報から正しい知識を身につけられます。

また、自分だけで判断が難しいと感じるなら、専門資格を持つIFA(独立系ファイナンシャルアドバイザー)などの投資のプロに相談するのも有効です。

失敗が怖い場合は、まずリスクの低い金融商品を少額から始めるのがおすすめです。「長期・積立・分散」の基本を守ることで、元本割れのリスクをおさえながら投資を続けられます。

「知らないから怖い」「知らないから失敗が怖い」と感じるのは自然なことです。正しい知識を身につけ、一歩ずつ実践することで、投資への不安は確実に減らしていけます。

何から手をつければ良いか分からず、行動に移せない人も多いでしょう。まずは、「何のために、いつまでに、いくら貯めたいか」という投資の目的を明確にすることが第一歩です。

目的が決まれば、それに合った投資期間やリスクレベルの商品が見えてきます。

30歳から投資を始めることの具体的なメリットを、シミュレーションで見ていきましょう。

【シミュレーション結果】

※上記の試算は将来の運用成果を予測し、保証するものではありません。また、特定の金融商品の取引を推奨し勧誘するものではありません

(参考:つみたてシミュレーター|金融庁)

30歳からでも、無理のない金額を長期で積み立てることで、老後までに大きな資産を形成できる可能性が十分にあることがわかります。

30代から投資を始める際には、以下のポイントを押さえることで、失敗のリスクを減らし、着実に資産を増やすことができます。

「何のために投資をするのか」という目的を明確にしましょう。

漠然と「お金を増やしたい」と考えるのではなく、「老後資金として30年後に3000万円」といったように、目的と目標額、期間を具体的に設定することが重要です。

投資のリスクを抑えるためには、「長期・積立・分散」の考え方が基本です。

まず長期投資は、時間をかけて運用することで、短期的な価格の変動リスクを吸収しやすくなり、結果として安定したリターンが期待できます。

次に積立投資は、毎月一定額を継続的に投資することで、購入価格が平準化され、高値掴みのリスクを軽減できます。

さらに分散投資では、一つの資産や地域に集中せず、複数に分けて投資することで、特定の市場や銘柄の値下がりによる影響を小さく抑えることが可能です。

これら3つの視点を意識して運用することで、投資初心者でも安心して資産形成に取り組みやすくなります。

投資する金融商品がどのような特性を持ち、どのようなリスクがあるのかを理解しましょう。

株式、債券、投資信託など、それぞれのリスクとリターンのバランスを把握することが、後悔のない商品選びにつながります。

市場の価格は常に変動します。価格が下がった時に動揺して売却してしまうと、損失が確定してしまいます。

一時的な価格変動に動揺せず、長期的な視点でじっくりと運用を続けるという心構えが大切です。

30代の投資初心者でも無理なく始められ、将来のライフプランに合わせて資産を築ける、おすすめの投資方法をご紹介します。

NISA口座を通じて投資信託やETF、株式などに投資し、運用で得た利益が非課税になる制度のこと

通常、株式や投資信託などで得られた利益には約20.315%の税金がかかります。しかし、NISA口座を使えば、これらの利益に税金がかかりません。

例えば、120万円で購入した投資信託が170万円に値上がりした場合、50万円の利益が出ます。通常であれば約10万円の税金がかかりますが、NISA口座を使えばこの税金がゼロになります。

非課税分だけ手元に残るお金が増えます。

2024年から新しいNISAとなり、非課税保有期間や投資可能期間の制限がなくなったため、より長期での運用が可能となりました。

老後の公的年金にプラスして受け取る私的年金制度のこと

自分で毎月掛金を拠出し、そのお金を運用して老後資金を積み立てていきます。

積み立てた資産は、原則60歳以降に「年金」または「一時金」として受け取ります。

iDeCoで選べる運用商品は主に定期預金、保険商品、投資信託があり、自分のリスク許容度や運用スタイルに合わせて商品を選べます。

また、iDeCoの掛金は全額が所得控除の対象となり、所得税・住民税の負担を軽減できます。

老後資金を長期的にコツコツ準備したい人におすすめの制度です。

万が一の保障と貯蓄の両方を兼ね備えた保険商品も、30代の資産形成に適しています。

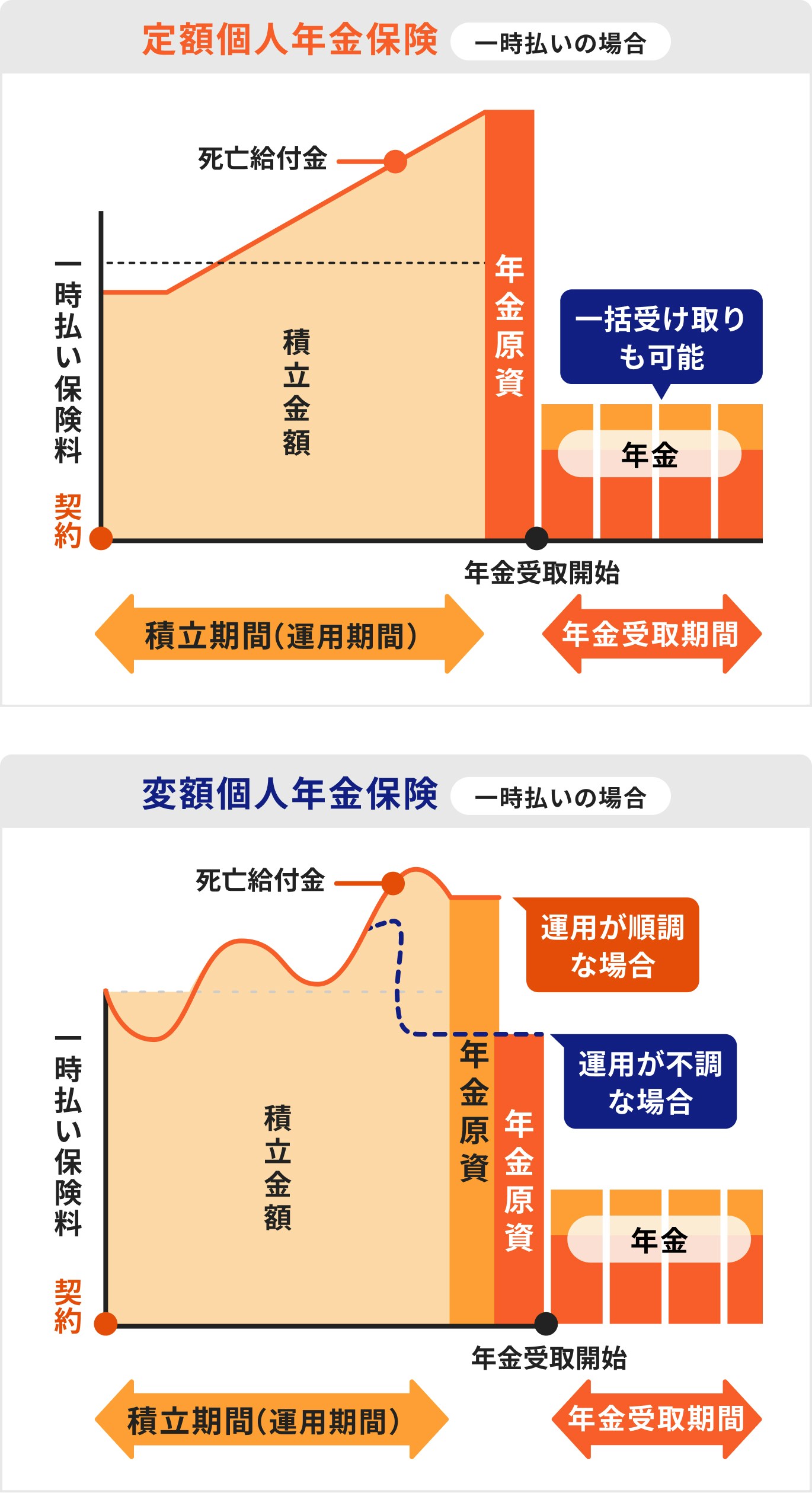

個人年金保険とは、将来に備えて計画的にお金を積み立て、一定の年齢以降に年金として受け取れる「貯蓄型の保険」です。

主に「定額タイプ」と「変額タイプ」があります。

定額タイプは将来の年金額があらかじめ決まっています。円建て・外貨建てがあり、為替や金利の影響を受ける点に注意が必要です。

一方、変額タイプは保険料を投資信託などで運用し、運用成績によって将来の年金額が増減します。相場によっては、元本割れのリスクもあります。

安定志向で、将来の金額が決まっている方が安心な人は定額タイプ、リスクを取って資産を増やしたい人は変額タイプがおすすめです。

目的やリスク許容度に応じて、自分に合ったタイプを選びましょう。

変額保険は、保障を確保しながら資産運用もできる保険商品です。保険料の一部が投資信託などで運用され、その運用成果によって死亡保険金や解約返戻金、満期保険金が増減するのが特徴です。

保障と資産形成を両立できるため、運用成績が良ければ、死亡保険金が増えます。また、有期型の場合、満期保険金が払込保険料を上回る可能性もあります。

一方、基本保険金額(死亡保障)は最低保証されていますが、解約返戻金や満期保険金には保証がありません。運用が上手くいかなかった場合、元本割れのリスクがあります。

30代は、結婚・出産・住宅購入・キャリア形成など、人生の大きな節目が重なる時期です。

将来に備えて投資を始めたいと思っても、教育費や住宅ローンとの両立に不安を感じる人も少なくありません。

30代は「住宅購入資金」「教育資金」「老後資金」の三大資金を計画的に準備する重要な時期です。

それぞれの使う時期と目的を明確にし、優先順位をつけて資金を分けて管理することが成功のカギとなります。

30代は資産形成だけでなく、万が一への備えも必要です。結婚・子育て・住宅ローンなどライフイベントが多く、保障(保険)ニーズも高まります。

投資と保障をバランスよく組み合わせて、将来の安心と資産形成を両立させましょう。

投資を始めると、「このままで大丈夫かな」「失敗したらどうしよう」と不安になることもあるでしょう。そんな時は、一人で悩まずに専門家に相談することで、不安を安心へと変えることができます。

自分に合った投資方法やリスクとの付き合い方を明確にすることで、投資へのハードルを大きく下げられます。

投資の相談をする際は、以下のポイントを基準に信頼できる専門家を選びましょう。

また、特定の金融機関に属していない独立系のアドバイザー(IFAなど)であれば、中立的な立場から商品を比較・提案してくれるメリットもあります。

マネイロは投資と保険の両方の知識がある独立系ファイナンシャルアドバイザー(IFA)が在籍する専門家集団です。

投資を始めたいけど不安な方、既に始めているけど迷いがある方も、まずはマネイロの無料相談を活用してみてください。

あなたの資産づくりを、中立的な立場から丁寧にサポートします。

「30歳からの投資は遅い」と感じる必要はありません。長期の運用期間と安定した収入が見込める30代は、投資を始めるのに最適なタイミングです。

「長期・積立・分散」を基本に、NISAやiDeCoといった国の制度を活用すれば、少額からでもリスクを抑えて資産形成が可能です。

投資を一人で抱え込まず、必要に応じて専門家に相談しながら、自分に合った資産形成を進めていきましょう。

投資をしようか悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:幅広く対応できる専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください