関連記事

≫40代から貯蓄を増やすには?あなたに合う方法を無料で診断

「40代、本当はどのくらい貯金をしている?この貯金額で将来大丈夫?」「40代の貯金額はいくらが理想?」と感じている人も多いのではないでしょうか。

40代は老後を視野に入れ、将来に向けてどのくらい貯金するべきか意識し始める人も増える年代です。老後にどんな生活を送りたいのか、退職金や年金の見込額を把握しておくと良いでしょう。

また、老後資金とは別に教育資金や住宅ローン返済に充てるお金も必要になるため、より計画的にお金の管理を行うことが大切です。

本記事では40代の貯金額、貯蓄額の平均値と中央値を参考に、40代の理想の貯金額、今からでもできる賢く老後資金を貯める・増やす方法についてお金のプロが解説します。

※令和5年度税制改正の大綱等において、2024年以降のNISA制度では非課税保有期間の無期限化など、抜本的拡充・恒久化の方針が示されました

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

(参考:新しいNISA : 金融庁)

40代の今から貯蓄を増やすには?

つみたてNISAやiDeCoなど、方法はさまざま。あなたに合う方法を無料診断してみましょう。

3分投資診断|あなたと相性の良い投資を無料診断

『賢いお金の増やし方入門』|資産形成の基本がわかる無料セミナー

40代の貯金額(預貯金額)や貯蓄額(預貯金や投資信託を含む金融資産全体の保有額)について、金融広報中央委員会が実施した「家計の金融行動に関する世論調査(令和3年度)」を参考に見ていきましょう。

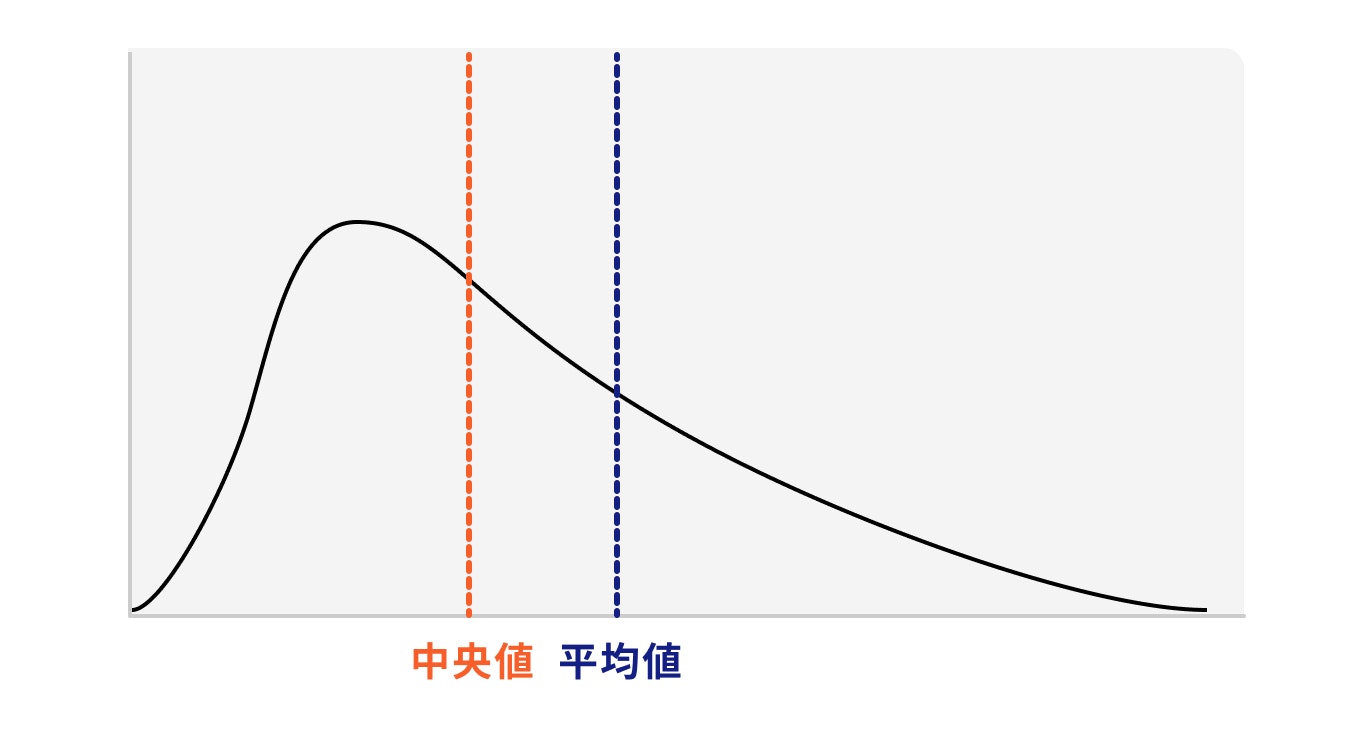

データには「平均値」と「中央値」があり、平均値の場合は「データを足し合わせ、データの個数で割った値」のことであり、一部大きな値があればその値に引っ張られる傾向にあります。

一方、中央値とは「データを小さい(または大きい)順に並べ、中央にある値」のことであり、その性質上、平均値よりも実態を表しやすいといわれています。

お金のデータを見る際は中央値を参考にすると良いでしょう。

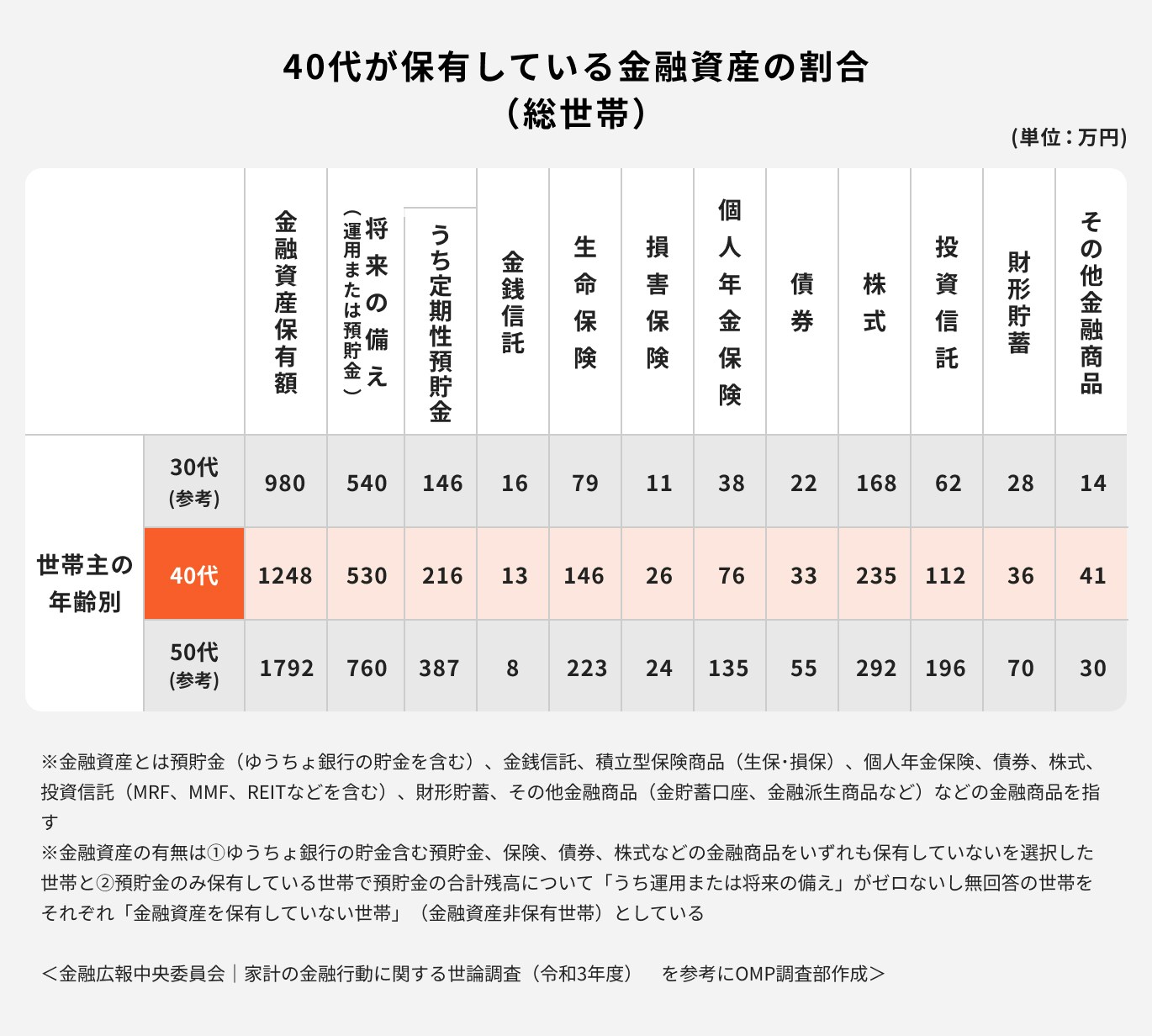

「家計の金融行動に関する世論調査(令和3年)」によると、40代の平均貯金額(預貯金額)は金融資産(※)を保有している総世帯で530万円、金融資産を保有していない世帯を含んだ場合は379万円でした。

また、二人以上世帯では547万円、単身世帯では474万円と、金融資産を保有している二人以上世帯の平均貯金額が40代の中でもっとも高い結果となりました。

詳しい数字は下記になります。

<金融資産保有世帯>

<金融資産を保有していない世帯を含む>

※金融資産とは預貯金(ゆうちょ銀行の貯金を含む)、金銭信託、積立型保険商品(生保・損保)、個人年金保険、債券、株式、投資信託(MRF、MMF、REITなどを含む)、財形貯蓄、その他金融商品(金貯蓄口座、金融派生商品など)などの金融商品を指します。

※金融資産の有無は①ゆうちょ銀行の貯金含む預貯金、保険、債券、株式などの金融商品をいずれも保有していないを選択した世帯と②預貯金のみ保有している世帯で預貯金の合計残高について「うち運用または将来の備え」がゼロないし無回答の世帯をそれぞれ「金融資産を保有していない世帯」(金融資産非保有世帯)としています。

(参考:家計の金融行動に関する世論調査(令和3年))

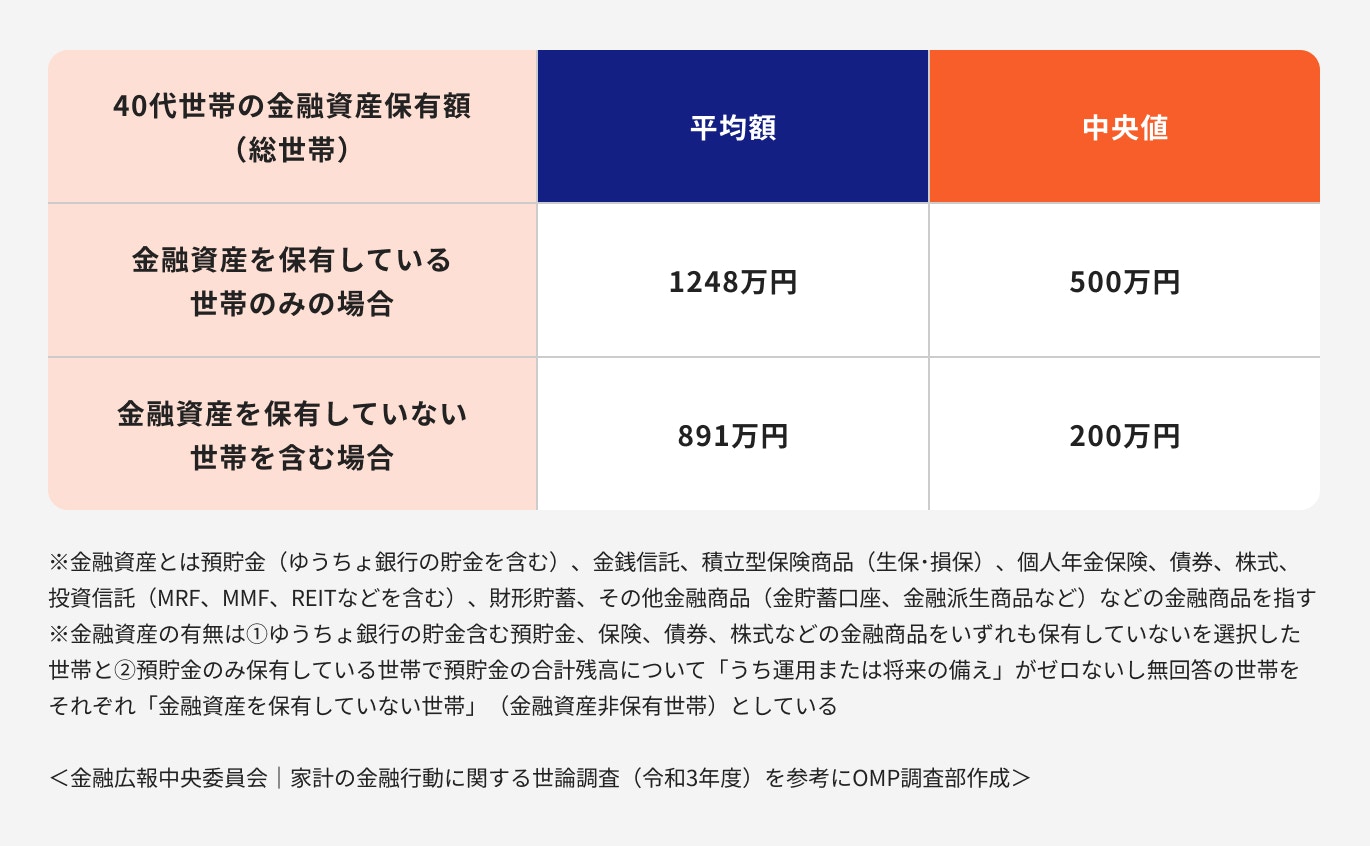

40代が保有する金融資産保有額は「金融資産を保有している世帯」に限定すると平均が1248万円、中央値が500万円でした。

また、金融資産を保有しない世帯を含めると、貯蓄(※)の平均は891万円、中央値は200万円となります。

中央値が大きく乖離していることから、金融資産を持っている人と持っていない人の差が大きいことがわかります。

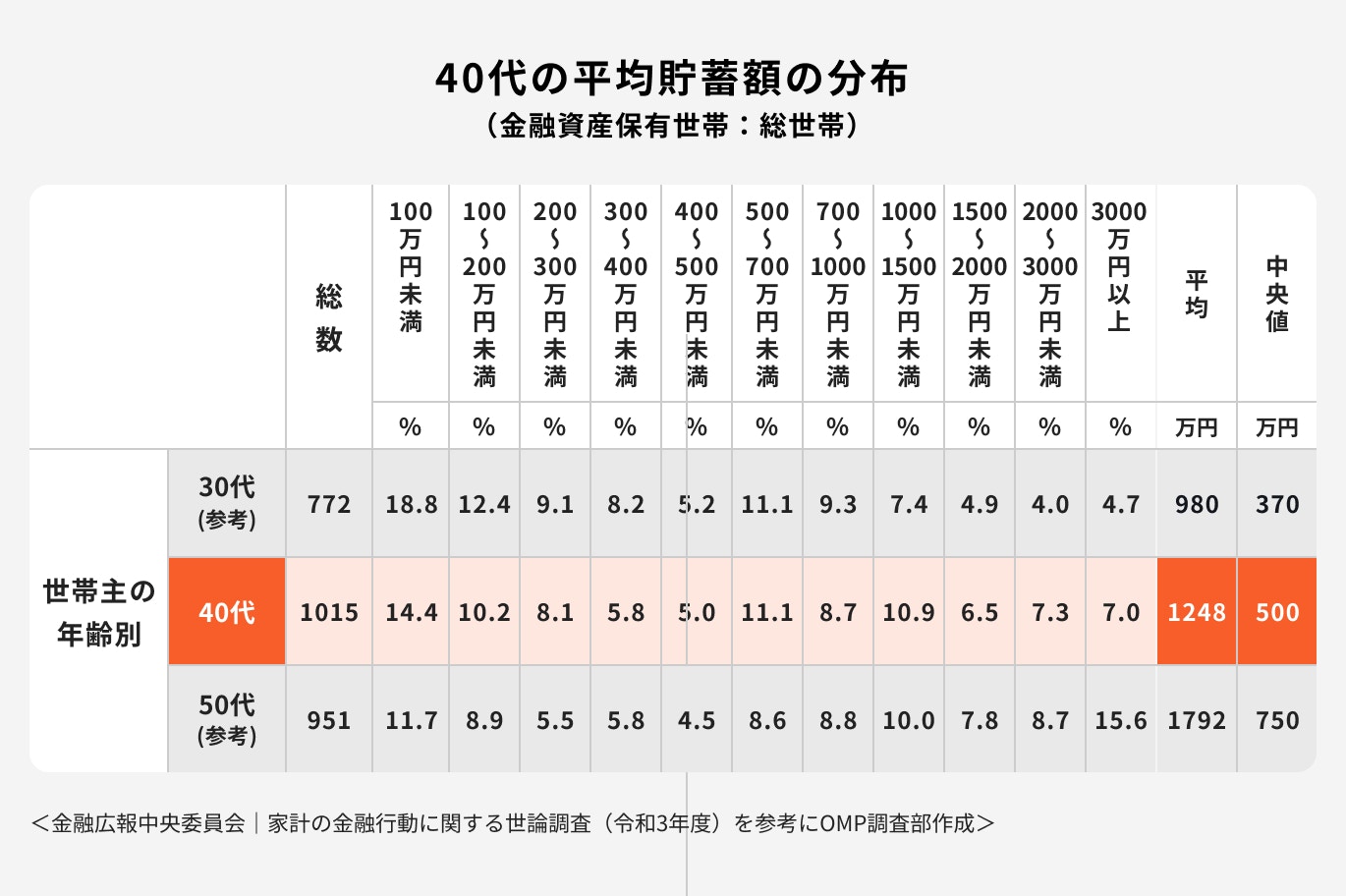

次に、40代の平均貯蓄額の分布も深掘りしてみましょう。

※貯蓄額は預貯金以外に保険や有価証券なども含んだ金額

「100万円未満」が14.4%と一番多く、その後「500〜700万円」の11.1%、「1000〜1500万円」の10.9%と続きます。

30代と比べると、1000万以上の割合が多く、100万円未満の割合が少なくなっているため、40代になったことでより貯蓄を意識していることがわかります。

ここからは40代の貯蓄額(※)について、ケース別に詳しく見ていきましょう。

※貯蓄額は預貯金以外に保険や有価証券なども含んだ金額

二人以上の世帯と単身世帯では、貯蓄額が異なることがわかりました。

それぞれのデータを見てみましょう。

二人以上の世帯では、貯蓄の平均が1235万円、中央値が531万円です。

一番多く分布しているのは「100万円未満」の12.5%。1割以上の世帯が貯蓄100万円未満となっています。

単身世帯では、貯蓄の平均が1294万円、中央値が440万円です。

二人以上世帯に比べると、どちらも少ないことがわかります。また「100万円未満」の割合も、20.8%と高まりました。

では、年収によって貯蓄額はどのように変わるのでしょうか。単身世帯で見ていきましょう。

40代のうち「年収300万円未満」という世帯では、貯蓄の平均は223万円、中央値は2万円でした。貯蓄100万円未満が47.8%と半数近くを占め、実際には貯蓄が難しい世帯が多いことがわかります。

「年収300〜500万円未満」の世帯では、平均が772万円、中央値が215万円でした。300万円未満世帯に比べると、一気に貯蓄額が上がる印象です。

さらに「年収500〜750万円未満」になると、平均1384万円、中央値522万円と2倍近くにあがりました。貯蓄100万円未満の割合も13.8%にまで減少しています。

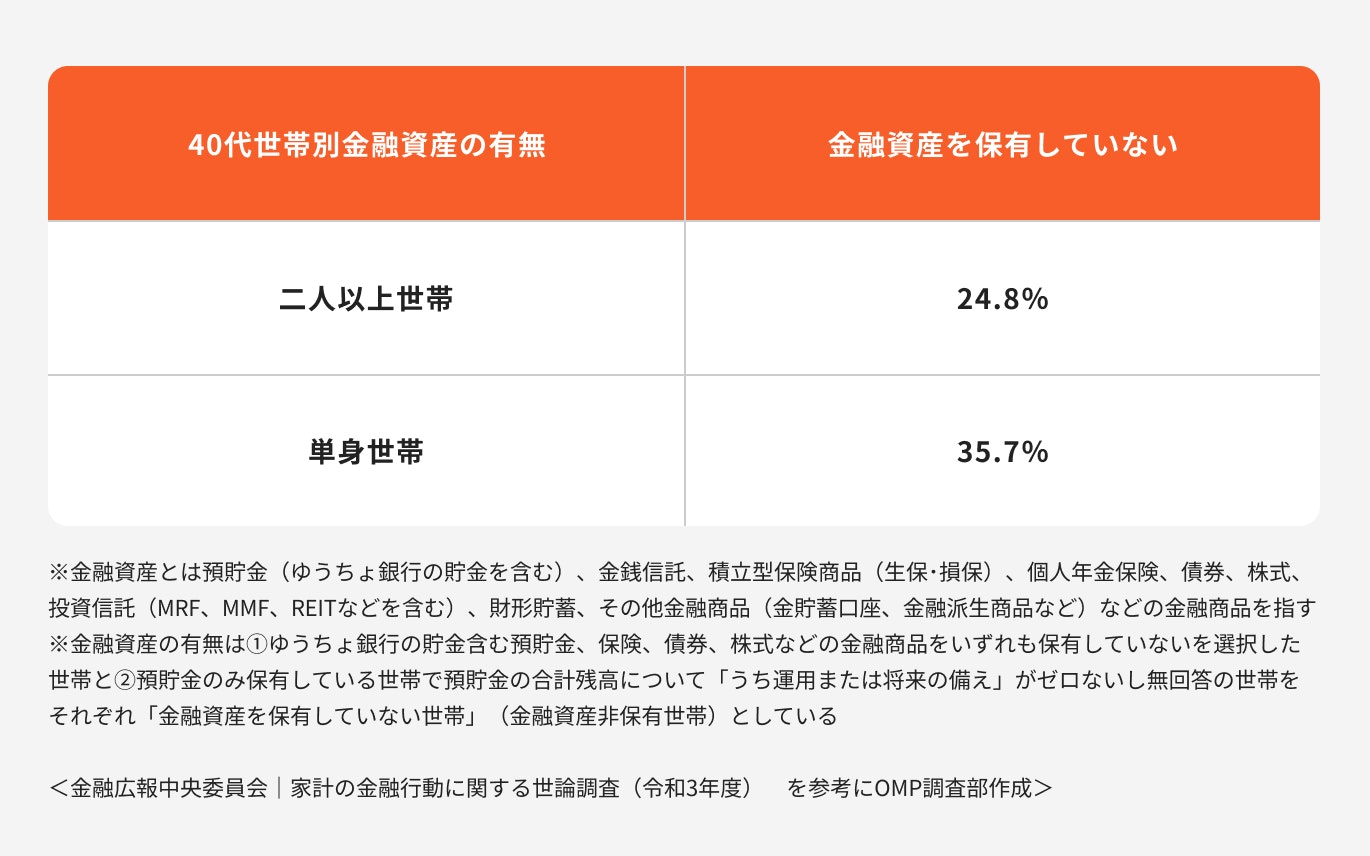

40代のうち、金融資産を保有していない割合は「二人以上の世帯」で24.8%、「単身世帯」で35.7%でした。

単身世帯では子どもの教育費等を準備する必要がないため、貯蓄に回さない世帯が多いと予想できます。

金融資産を保有する世帯に限定した場合、40代のうち1000万円以上貯蓄している割合は31.7%です。金融資産保有世帯の場合、3割以上で1000万円以上を保有しています。

続いて2000万円以上の割合も確認しましょう。

同じく金融資産を保有する世帯に限定すると、その割合は14.3%となりました。100万円未満の割合が14.4%なので、ほぼ同割合ということになります。

<引用:2019年全国家計構造調査 所得に関する結果及び家計資産・負債に関する結果>

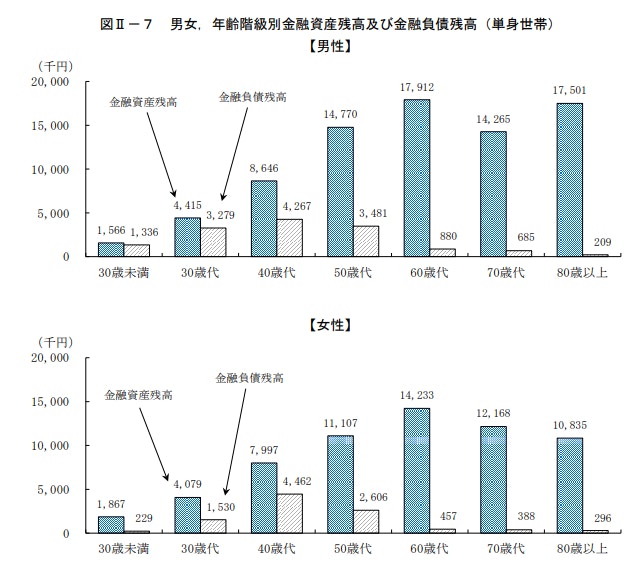

では40代のうち、独身男性と独身女性の貯蓄額はいくらなのでしょうか。

2021年(令和3年)5月18日に総務省より公表された「2019年全国家計構造調査 所得に関する結果及び家計資産・負債に関する結果 結果の概要」からそれぞれ見ていきましょう。

まず40代独身男性の場合、金融資産残高の平均は約865万円です。また、金融負債残高が約427万円あることもわかりました。

一方、40代独身女性の金融資産残高は平均で約800万円です。さらに金融負債残高は約446万円。男女ともに、資産の約半分の負債を抱えていることがわかりました。

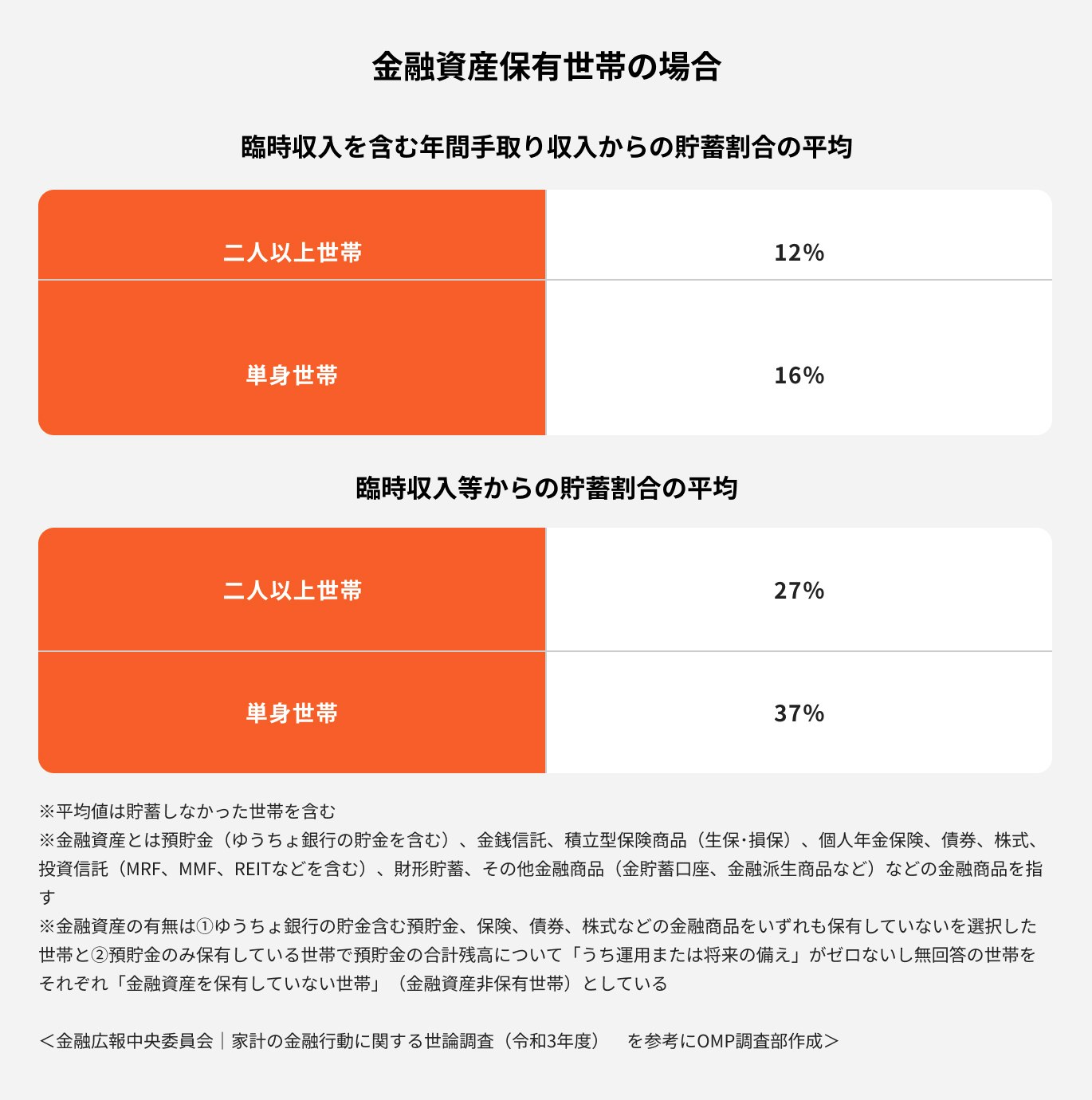

40代の場合、手取り収入からどれくらい貯蓄に回しているのか、確認しましょう。

年間の手取り収入(臨時収入を含む)からの貯蓄割合の平均は、二人以上世帯で12%、単身世帯で16%でした。

ただし、最も多い回答は「貯蓄しなかった」であり、二人以上世帯の24.2%、単身世帯の25.1%を占めています。約4分の1の世帯は収入から貯蓄ができていないということになります。

一方、臨時収入からの貯蓄割合に限定すると、二人以上世帯が27%、単身世帯が37%です。

臨時収入からの貯蓄割合として回答がもっとも多かったのは、二人以上世帯でも単身世帯でも「60%以上」でした。ボーナスなどの臨時収入は、半分以上を貯蓄に回す方が多いようです。

参考までに、40代の男性と女性の平均年収も確認しましょう。

(参考:平均給与|国税庁)

国税庁によると、40〜44歳の平均年収は女性が292万円、男性が635万円です。さらに45〜49歳の平均年収は女性が270万円、男性が676万円。

男性はどちらも600万円を超えているにも関わらず、女性は200万円台となっています。

国税庁の調査には非正規雇用も含まれるため、出産や介護等でキャリアチェンジしやすい女性の場合、平均年収は男性よりも低くなる傾向にあるのです。

では40代の場合、老後に備えた貯金はいくらあれば安心なのでしょうか。

老後に必要となる月額費用は、「生活費-収入」で計算します。

「公益財団法人 生命保険文化センター」の調査によると、夫婦で最低限の生活をするには月額平均22万1000円、ゆとりのある生活には平均36万1000円が必要とされます。

これらを目安に毎月の生活費を設定し、目安となる収入を引くことで、月々の赤字額が算出できます。

老後を20〜25年と設定することで、老後に必要となる総額を計算することができるのです。

例えば定年退職と年金の受給開始が65歳の場合、90歳まで生きるとすると25年分の生活費が必要になる計算です。

将来もらえる年金は「国民年金」と「厚生年金」があります。

国民年金は日本に住む20〜60歳のすべての人が加入し、滞納することなく保険料を納めていた場合、満額の6万4816円(月額)が受け取れます(2022年度の水準)。

さらに公務員や会社員の場合、上乗せして厚生年金も受給できます。

厚生労働省年金局による「令和2年度 厚生年金保険・国民年金事業の概況」によると、2020年度の平均受給額は14万4366円(国民年金含む)でした。

(参考:令和4年4月分からの年金額等について|日本年金機構)

「公益財団法人 生命保険文化センター」の情報をもとに、40代の理想の貯金額を算出しましょう。

ここでは老後を25年として試算してみます。

金融広報中央委員会が実施した「家計の金融行動に関する世論調査(令和3年度)」によると、金融資産を保有している40代世帯の貯蓄平均額は1248万円でした。

貯金額(預貯金額)の平均530万円でしたが、老後資金作りは貯金以外の保険、投資信託でも行っているケースが多いため、金融資産保有額をすべて含めた平均貯蓄額を参考に、残りの必要額を算出していきます。

40代の平均貯蓄額1248万円の場合、老後のために必要な金額は

退職金や年金収入を引いて足りない分が、60歳までの20年間で貯める必要のある金額だといえます。

まずは、「老後にどんな生活を送りたいか」を思い描き、次に退職金や年金の見込額を把握しておきましょう。

生活費の目安は夫婦2人分なので、退職金や年金も2人分を合計する必要があります。

年金の目安額については、ねんきん定期便やねんきんネットなどで確認すると良いでしょう。

ここからは40代が賢く効率的にお金を貯める方法をご紹介します。

貯金をするうえで大切なのは毎月の収支を把握することです。これにより、使途不明金といった無駄な出費を減らすことができます。

これまで家計簿で挫折した経験のある人は、手軽に記録できる家計簿アプリを利用するのも効果的です。銀行口座やキャッシュレス決済と連携するタイプもあるため、記録する手間が省けます。

「食費」「日用品」「子供用品」などの費目ごとに決済手段を変えてしまえば、費目の管理も楽になります。

次に固定費の見直しを行いましょう。固定費とは毎月定額を支払うもので、通信費や光熱費の基本料金部分、保険料などが当てはまります。

下記でそれぞれの見直しポイントを見てみましょう。

【保険の見直し】

不要な保障がついていないか、新しく保険料の安い商品が出ていないか確認しましょう。

ただし、保険の見直しは現在契約している保障内容を一旦解約することになります。

解約には一定のリスクもあるため、保険のプロに相談しながら実施すると良いでしょう。

【通信費の見直し】

格安SIM等を検討し、自分のライフスタイルに応じたプランで安いものを選びましょう。

キャンペーンなどで2ヶ月割引などが実施されることもありますが、なるべく長い期間の総額で比較することがポイントです。

【光熱費の見直し】

電気やガスのプラン、供給会社を見直してみましょう。

時間帯によって電気代が変わるタイプもあるため、共働きか専業主婦か、出勤かテレワークかなどで見直すと効果的です。

用途別に口座を分けることもポイントです。

同じ口座で「給与の受け取り」「支払い」「貯金」をすべて賄おうとすると、お金の出入りが不明瞭になってしまいます。

こうしたリスクを避けるために、貯金用の口座は分けて管理することをおすすめします。可能であれば貯金の目的別で分けるのが理想です。

生活防衛費(直近で必要になる可能性の高い入院費、冠婚葬祭費など)・教育資金・住宅購入費・老後資金など、使う目的や時期に合わせて口座を管理しましょう。

最後におすすめなのが、「先取り貯金」の実施です。

貯金が苦手な人は「毎月の収入ー使ったお金」で余ったお金を貯金に回してしまいがちです。しかし、これでは安定した金額が貯金できず、モチベーションも保ちにくくなります。

「毎月の収入ー貯金=今月使えるお金」として先取り貯金を行いましょう。自動積立定期預金などの制度を利用すると効果的です。

上手く貯金のバランスがとれるようになれば、毎月の予算も明確になり、結果的にストレスなく買い物を楽しむこともできます。

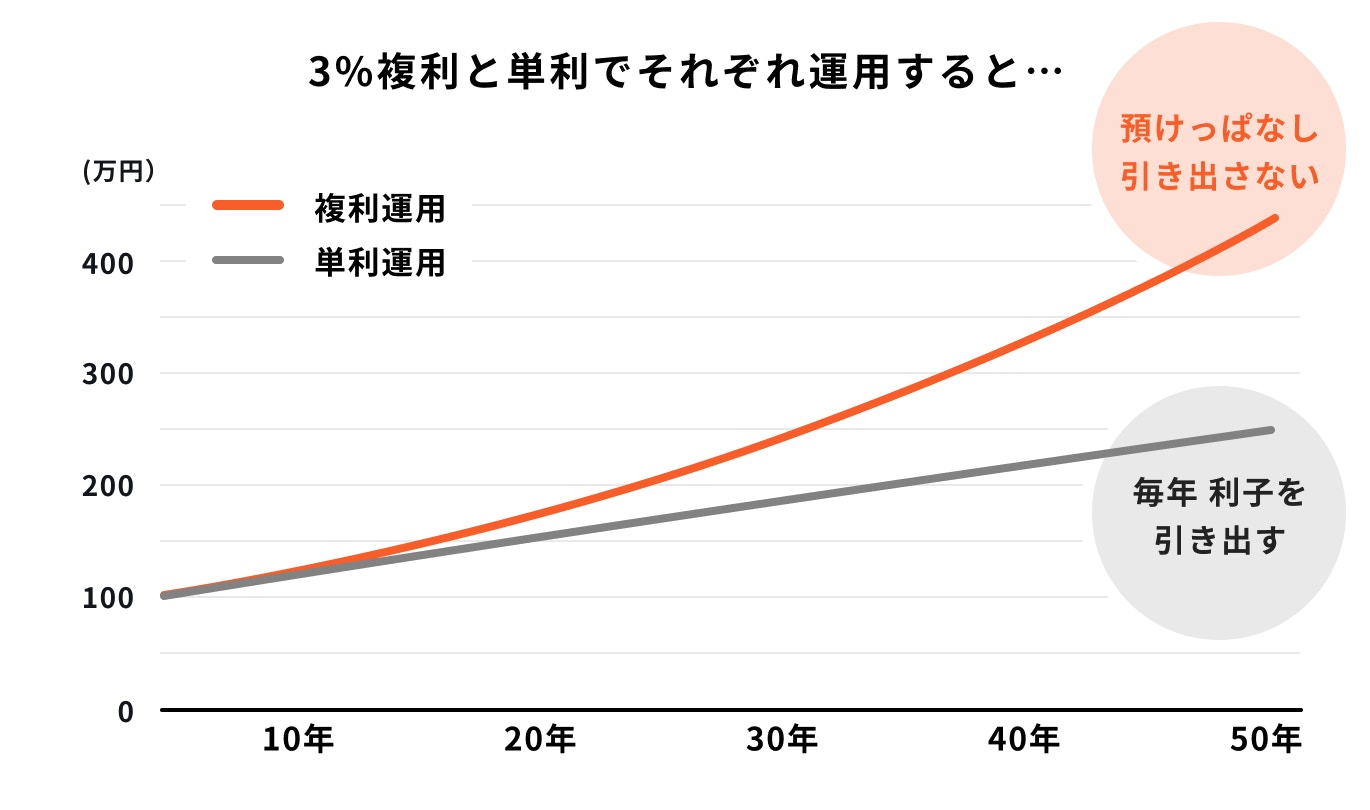

40代が効率よくお金を増やすには、預貯金以外にも資産運用や投資を取り入れてみることがおすすめです。

資産の一部を上手く運用すれば、お金が増えるスピードが早くなります。

さらに複利効果を活かすことで、増えた元本に利息が付き、雪だるま式にお金が増えるという効果を得ることができます。

ただし、資産運用には一定のリスクがあります。

まずは資産運用の目的や目標額を決め、それに合わせて許容できるリスクを定めてから始めると良いでしょう。

既に投資を始めている人はどれくらいいるのでしょうか。

「家計の金融行動に関する世論調査(令和3年度)」のデータを参考に年代別に金額や割合を確認しましょう。

40代の金融資産の割合を見てみると預貯金、生命保険、投資が多く、30代に比べるとそれらの保有額が増えていることがわかります。

40代におすすめの資産運用・投資についてご紹介します。

NISA制度は、投資による利益が非課税になる制度です。

本来、投資による利益には20.315%(復興所得税を含む)の税金がかかりますが、NISA口座での運用益は、一定期間非課税となります。

2023年までの旧NISA(一般NISA・つみたてNISA)では非課税保有期間や投資可能期間に制限がありました。

2024年から新NISA(新しいNISA)が始まり、非課税保有期間は無期限化、投資可能期間は恒久化となります。

iDeCo(イデコ)とは個人型確定拠出年金のことです。

毎月の掛金を自分で運用しながら積み立てをし、原則60歳以降に年金形式でお金を受け取るという私的年金制度です。

iDeCoの最大の特徴は、3回も税制メリットを受けられる点にあります。

まず掛け金については全額が所得控除の対象となり、運用中の所得税や住民税の負担を軽減できます。

また、通常運用益に対して発生する20.315%(復興所得税を含む)の税金が非課税となり、さらに60歳以降の受取時にも公的年金等控除、または退職所得控除が適用されます。

老後資金を効率よく貯めるにはおすすめの方法ですが、掛金に上限がある点や、一定の手数料がかかる点には注意しましょう。

積立投資信託とは、毎月一定額を購入しながら積み立てる投資方法で、集めたお金を投資家に代わって専門家が運用してくれます。運用で得た成果は投資額に応じ、投資家に分配されます。

価格が変動する商品なので損失も発生しますが、タイミングをずらして一定額ずつ購入するという特性上、一括で購入するよりも価格変動リスクを抑えるメリットがあります。

投資家は自分で運用をする必要がないので、仕事で忙しい人や運用に自信がない人でも、投資信託を通じ、さまざまな投資対象に分散投資をすることができます。

ただし、日本には現時点で約6000本の投資信託があります。投資家はその中から自分に合ったファンドを選んで投資することになります。

商品によってさまざまなリスクがあるため、プロに任せるとはいえ情報収集は必須となります。

40代の方が今後の資金作りに悩んだ時は、ぜひマネイロコンシェルにご相談ください。

マネイロコンシェルは保険会社・証券会社・銀行など大手金融機関で実績をあげ、採用率3%以下の狭き門をくぐり抜けた人材です。

ファイナンシャルプランナーの資格だけでなく、金融商品を取り扱うための各種資格を保有する経験豊富な人材が多数在籍しています。

専任担当が「40代以降のキャッシュフローや必要資金の計算」さらには「保険商品など幅広い金融商品のご提案から商品選びまでサポート」しますので、いろいろな困りごとにも対応できて安心です。

≫詳しくはこちら:マネイロコンシェルの無料相談

マネイロコンシェルを利用していただくお客様の多くは、30〜40代の女性です。

職業や年収、家族構成などさまざまなバックグラウンドをお持ちのお客様が、いろいろな悩みを抱えて相談にお越しいただいております。

「おひとりさまの老後に対する不安」「女性特有の病気の心配」「老後に必要な資金」など、家族や友人に相談しにくいことも、お金のプロがわかりやすくお答えします。

マネイロでは、専任の担当が必要資金の計算から保険の見直し、資産運用のご提案まですべて対応しております。

これまで「保険に加入したことがないから不安」「全く知識がないので、何から質問していいのかわからない」というお客様からも、たくさんのご相談をいただいています。

リスクに備えながら資産を形成する方法についても、お客様に合わせてご提案させていただきます。

もちろん、資産運用の基本もわかりやすく解説いたしますので「はじめての資産運用で不安…」という方もご安心ください。

自分に合った保険探しや積立投資・資産運用に関するお悩みまで、一人ひとりに最適なアドバイスをさせていただきます。

≫詳しくはこちら:マネイロコンシェルの無料相談

40代の貯金事情について見ていきました。

全体の平均貯金額(預貯金額)は530万円、平均貯蓄額(預貯金以外にも金融資産を含めた額)は1248万円、中央値は500万円です。

家族構成やライフステージによって必要な貯金額は変わりますが、さらに貯金をする必要を感じる人もいるでしょう。

収入も上がりやすい40代は、貯金を始めやすい年代ともいえます。ただし定年までの期間を逆算すると、効率的な貯金手段に絞ることが重要になるでしょう。

中長期の資産形成を考え、資産運用を検討してみてはいかがでしょうか。自分に合った方法を見つけるためにも、まずはプロに相談してみるのがおすすめです。

≫詳しくはこちら:プロへの無料相談

40代の今から貯蓄を増やすには?

つみたてNISAやiDeCoなど、方法はさまざま。あなたに合う方法を無料診断してみましょう。

3分投資診断|あなたと相性の良い投資を無料診断

『賢いお金の増やし方入門』|資産形成の基本がわかる無料セミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)