関連記事

»60代のベストな資産運用は?簡単診断はこちら

65歳を迎え、セカンドライフを目前にしたものの「年金だけで生活できるか不安」「退職金をどう活用すればよいかわからない」といった悩みを抱えていませんか。

人生100年時代といわれる現代では、65歳からの資産運用は、豊かな老後を送るための重要な選択肢です。

本記事では、資産を守りながら着実に増やすための基本戦略から、NISAの活用法、失敗しないための注意点まで、初心者にもわかりやすく解説します。

60代の資産運用で悩んでいるあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスをご提供しています

▶3分投資診断:あなたに合った資産運用がわかる

▶資産500万円からの債券投資の基本:30分の無料オンラインセミナー

▶退職金を“減らさず使う”100歳までの資産活用術:30分の無料オンラインセミナー

60代のなかには、「退職金もあるし、わざわざリスクを取って運用する必要はない」と考える人もいるかもしれません。しかし、現代の社会情勢を考えると、65歳から資産運用を検討すべき理由は明確です。

主な理由として、平均余命の伸長と、公的年金だけでは生活費が不足する可能性の2点が挙げられます。それぞれ詳しくみていきましょう。

厚生労働省のデータによると、日本人の平均寿命は年々延びており、65歳時点の平均余命は男性で約20年、女性では約25年となっています。

仮に65歳で定年退職し85歳や90歳まで長生きした場合は、20年以上の長い期間を年金収入で支えていく必要があります。

この長い期間を安心して過ごすためには、退職金や貯蓄をただ取り崩すだけでなく、資産自体にも働いてもらう「資産運用」という視点が不可欠になります。

老後の主な収入源である公的年金ですが、現役時代の収入に比べると受給額は減少する可能性があります。

生命保険文化センターの調査によれば、夫婦2人でゆとりある老後生活を送るためには、月額で平均約39.1万円が目安とされています。

一方で、厚生労働省のデータによると、厚生年金と国民年金を合わせた平均的な年金受給額は月額約23.7万円です。単純計算でも⼀定の不⾜が⽣じる可能性があり、この差額を貯蓄だけで補い続けるのは簡単ではありません。

さらに、近年の物価上昇(インフレ)は、現金の価値を実質的に目減りさせます。例えば、物価が年2%上昇すると、現在の100万円の価値は20年後には約67万円まで減少してしまいます。

預貯金だけではインフレに対応できず、資産の価値を守るためにも、インフレ率を上回るリターンを目指す資産運⽤の重要性が⾼まります。

(参考:2025(令和7)年度生活保障に関する調査《速報版》|生命保険文化センター)

(参考:令和8年度年金額改定についてお知らせします|厚生労働省)

65歳からの資産運用は、現役時代とは異なる視点が求められます。収入が限られるため、過度なリスクは避ける必要があります。

ここでは、老後の資産運用における3つの基本的な考え方、「お金の色分け」「生活防衛資金の確保」「運用しながら取り崩す戦略」について解説します。

資産運用を始める前に、まずは手元にあるお金を用途別に3種類に分類する「色分け」を行いましょう。

お金の性質を正しく理解することで、リスクの取りすぎを防ぎ、計画的な資産管理が可能になります。

病気や怪我、急な出費に備えるためのお金です。いつでも引き出せるように、普通預金などで確保しておきます。

自宅のリフォームや旅行、子や孫への贈与など、数年以内に使い道が決まっている資金です。元本割れのリスクが低い定期預金や個人向け国債などで管理するのが適切です。

上記の2つを差し引いて残ったお金です。生活に直接影響しないため、長期的な視点で資産運用に活用できます。

資産運用は、必ず「生活防衛資金」を確保したうえで行うのが鉄則です。

生活防衛資金とは、万が一の事態に備えるためのセーフティネットであり、運用に失敗しても生活が困窮しないための防波堤となります。

目安として、年金収入のみの方は生活費の1年分以上、再雇用などで他に収入がある方は生活費の6ヶ月分を、すぐに引き出せる預貯金で確保しておきましょう。

この資金を確保することで、市場が下落した際にも慌てて投資商品を売却する必要がなくなり、精神的な余裕を持って長期的な視点で運用を続けることができます。

資産運用は、あくまで生活に影響のない「余裕資金」の範囲内で行うことを徹底してください。

65歳からの資産運用は、資産を増やす「資産形成期」から、資産を使いながら管理する「資産活用期」へと移行します。

この時期の基本戦略は「運用しながら計画的に取り崩す」ことです。

具体的には、資産全体を運用してインフレ率を上回るリターンを目指しつつ、運用資産から毎月の生活費の不足分などを計画的に引き出していきます。この方法により、資産が減るスピードを緩やかにし、「資産寿命」を延ばす効果が期待できます。

人生100年時代においては、65歳からでも手元にあるお金に働き続けてもらうことが、豊かなセカンドライフを送るための鍵となります。

60代の資産運用で悩んでいるあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスをご提供しています

▶3分投資診断:あなたに合った資産運用がわかる

▶資産500万円からの債券投資の基本:30分の無料オンラインセミナー

▶退職金を“減らさず使う”100歳までの資産活用術:30分の無料オンラインセミナー

65歳から始める資産運用においておすすめの方法について、リスクを抑えながらも、資産を守りつつ増やしていく方法を中心に解説します。

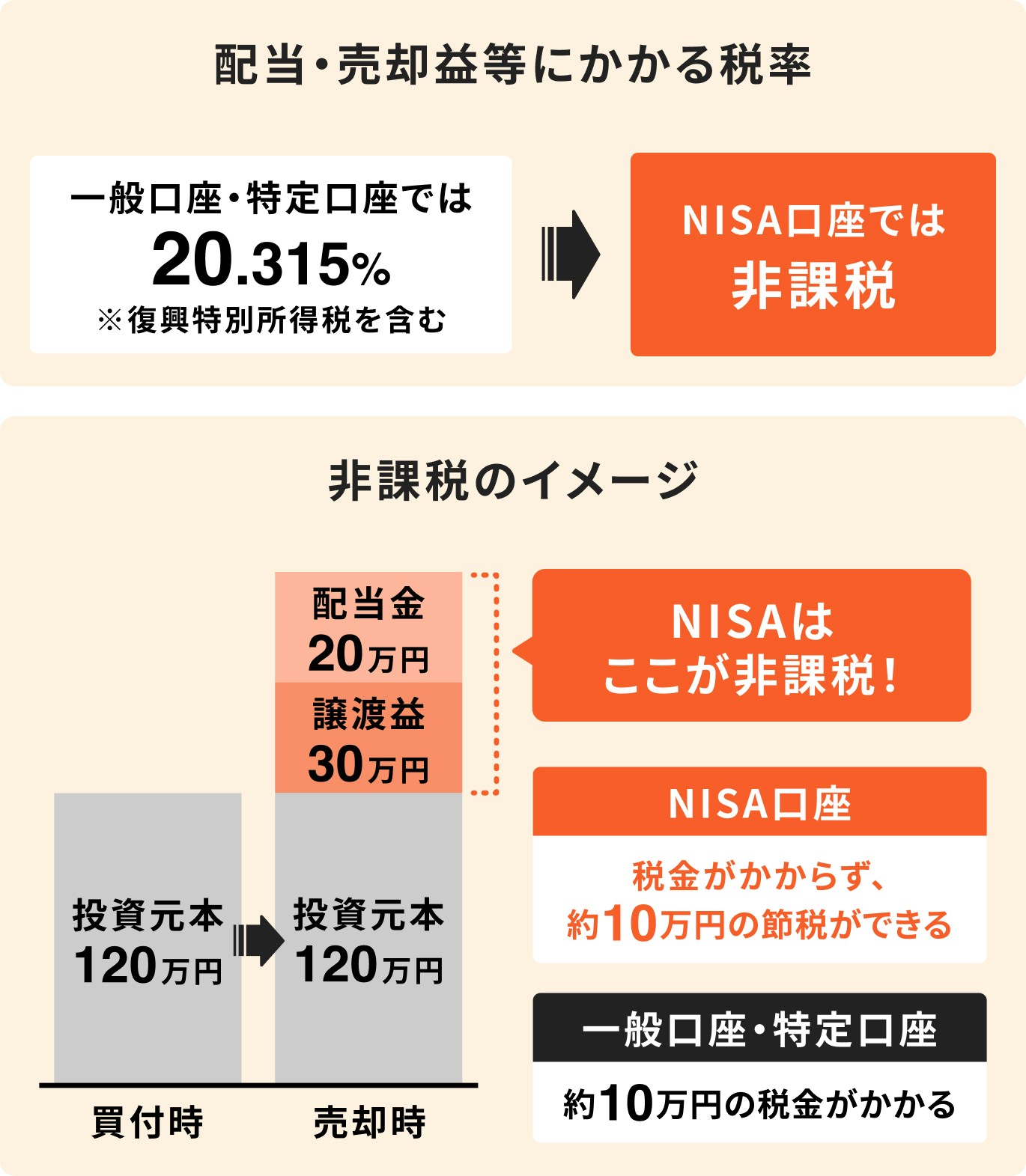

NISA(少額投資非課税制度)を活用した積立投資は、老後の資産運用にも有効な手段です。

NISAでは、投資によって得られた売却益や配当金が非課税(国内課税分)になるため、税負担を抑えながら効率的な運用が可能です。さらに、積立投資を活用すれば「ドル・コスト平均法」により、高値掴みのリスクを軽減することができます。

ただし、リタイア後の資産運用では、若い世代と比べて投資期間が限られ、リスク許容度も低くなりがちです。そのため、資産の全体のバランスを見つつ、投資先を選ぶようにしましょう。

今年(2026年)12月に施行される制度改正により、65歳以降の活用範囲が大きく広がります。そのため、制度改正後は65歳以降も活⽤可能となる予定です。

これまでのiDeCoは、原則として65歳になるまで(特定の条件を満たす国民年金被保険者のみ)しか掛金を拠出できませんでした。しかし、今年12月の法改正により、以下の通り制度が拡充されます。

また、掛金の拠出を終了した後でも、それまでに積み立てた資産は受給開始時期を遅らせることで、条件により最⼤75歳まで⾮課税運⽤が可能です。

このように、今年12月以降は65歳からでもiDeCoに加入して掛金を拠出したり、非課税運用を継続したりと、セカンドライフに向けた資産形成の選択肢としてより使いやすくなります。

自身の加入資格や運用状況に合わせて、制度を最大限に活かしましょう。

(参考:iDeCo拠出限度額の引き上げ|厚生労働省)

(参考:2025年の制度改正|厚生労働省)

退職金の運用先として、債券への一括投資は選択肢の一つです。債券は、株式と比較して価格の変動が小さく、安定性の高い、⽐較的リスクの低い資産とされています。

債券の魅力は、定期的に利子が得られる点と、満期時には原則として発⾏体が破綻しない限り額⾯⾦額が返還されます。計画的に資金を管理したいシニア世代にとって扱いやすい資産といえます。

また、国内債券だけでなく、米国など金利水準の高い国の外国債券に目を向けることで、インフレ率を上回るリターンが期待できる点も魅力です。ただし、為替リスクには注意が必要です。

「自分に合った運用方法がわからない」「退職金の活用法を具体的に相談したい」という人は、ぜひマネイロの無料オンライン相談をご活用ください。

家計管理・資産運用のプロであるファイナンシャルアドバイザーが、一人ひとりの状況や目標に合わせたマネープランを、中立的な立場からご提案します。

豊かなセカンドライフを実現するためにも、まずはお気軽にご相談ください。

65歳以降でポートフォリオを組む際のポイントと資産運用事例について詳しく見ていきましょう。

65歳以降にポートフォリオを組む際は、まず「生活防衛資金」や「近い将来に使う予定資金」を除いた余裕資金を対象に運用を行うことが基本です。

この世代では、収入源が限られるため、若い世代よりもリスク許容度が低くなる傾向にあります。したがって、資産の大部分をリスクの低い資産に配分し、安定性を重視した運用を心がけることがポイントです。

リスクの低い資産の例:

など

一部取り入れるリスク資産の例:

など

これらを自身のリスク許容度や目標利回りに応じて配分し、分散投資を意識してポートフォリオを組みましょう。

また、マーケット環境や生活状況は時間とともに変化します。年に1〜2回程度の定期的な見直しを行い、必要に応じて資産配分を調整しましょう。

65歳からの資産運用は、現役時代と比べて失敗からの挽回が難しいため、慎重な判断が求められます。

大切な老後資金を失わないために、必ず避けるべき4つの失敗パターンを解説します。これらの注意点を肝に銘じ、堅実な資産運用を心がけましょう。

退職金というまとまったお金を一度に金融商品へ投資する「一括投資」は、リスクが高い行為です。もし投資した直後に市場が暴落した場合、損失を被り、その後の生活設計が狂ってしまう可能性があります。

退職金は長年の労働の対価であり、老後生活を支える貴重な資金です。運用に回す場合でも、まずは生活に必要な資金を確保したうえで、余裕資金の範囲内で行うべきです。

投資する際も、一度に全額を投じるのではなく、複数回に分けて投資する「時間分散」を心がけましょう。これにより、価格が高い時にまとめて買ってしまう「高値掴み」のリスクを軽減する効果が期待できます。

銀行や証券会社の窓口で「退職金特別プラン」などを勧められることがありますが、注意が必要です。これらの提案には、販売手数料や信託報酬といったコストが高い商品が含まれている場合があります。

投資の専門家が資産配分から管理まで行う「ファンドラップ」は、一見便利に見えますが、手数料が二重にかかる構造になっていることが多く、コストが割高になりがちです。

金融機関は自社の商品を販売することで利益を得るため、提案が必ずしも顧客にとって最適とは限りません。

勧められた商品を鵜呑みにせず、手数料やリスクについて自分でしっかり確認し、納得できない場合は契約しない冷静な判断が欠かせません。

「元本保証で高利回り」「必ず儲かる」といった甘い話は、投資詐欺の可能性が極めて高いと考えましょう。退職金を受け取った直後は、まとまった資金を持っているため、悪質な業者のターゲットになりやすい傾向があります。

そもそも、投資の世界ではリスクとリターンは表裏一体です。高いリターンが期待できる商品は、それ相応のリスクを伴います。

元本が保証されていて、なおかつ高い利回りが得られるような商品は存在しないと認識することが大切です。

また、預貯金は預金保険制度の対象となり、万が一金融機関が破綻した場合でも、1金融機関につき預金者1人あたり元本1000万円までとその利子が保護されますが、インフレによって実質的な価値が目減りするリスクがあります。

元本保証という言葉だけを信じるのではなく、あらゆるリスクを総合的に判断する姿勢が求められます。

金融商品の価格は、短期間で見ると常に上がったり下がったりを繰り返します。日々の値動きに一喜一憂し、少し価格が下がっただけで慌てて売却してしまうと、かえって損失を確定させてしまうことになりかねません。

65歳からの資産運用においても、長期的な視点を持つことが大切です。世界経済は成⻑してきた歴史があり、短期的な価格変動に惑わされず、どっしりと構える姿勢が求められます。

なぜリスクを取って運用するのか(インフレ対策、ゆとり資金づくりなど)という当初の目的を忘れず、冷静な判断を保つことが、資産運用を成功に導くための重要な要素となります。

資産運用の「出口戦略」として、どのように資産を取り崩していくかは重要です。取り崩し方には「定額取り崩し」と「定率取り崩し」の2種類があり、それぞれに特徴があります。

資産寿命を延ばすためには、これらの違いを理解し、自身の状況に合った方法を選ぶことが求められます。

「定額取り崩し」とは、毎月10万円など、あらかじめ決めた金額を定期的に引き出す方法です。生活費の見通しが立てやすい点がメリットです。

一方で、相場が下落している局面でも同額を取り崩す必要があるため、価格が低いタイミングでより多くの資産を売却することになります。その結果、資産の減少ペースが加速しやすく、いわゆる「収益率配列のリスク」が顕在化する可能性があります。

一方、「定率取り崩し」とは、資産残高に対して毎年4%など、決まった割合を引き出す方法です。相場がよい時は引出額が多くなり、悪い時は少なくなるため、資産残高の急激な減少を防ぎ、資産を長持ちさせる効果が期待できます。

ただし、毎年の引出額が変動するため、生活費の管理がやや複雑になるという側面もあります。

資産を長持ちさせるための具体的な戦略として、「3%で運用し、4%で取り崩す」という考え方があります。これは、⽶国で提唱された「4%ルール」を応用したものです。

例えば、資産を年率3%で運用しながら、毎年当該時点での資産残高の4%を取り崩していくとします。この場合、運用収益率(3%)と引出率(4%)の差である1%分だけ、資産が毎年緩やかに減少していく計算になります。

この「資産活用収益率」という考え方を用いることで、資産がどのくらいのペースで増減するのかを把握しやすくなります。

65歳から80歳までの活動的な期間は、引出額の変動にも対応しやすいため、定率での取り崩しは有効な戦略の1つと考えられます。

目標は、判断能力が低下する可能性のある80歳以降の「使うだけの時代」に備え、計画通りに資産を残すことです。

資産の取り崩し計画を立てる際は、必ず公的年金の受給額と合わせて考える必要があります。資産運用による取り崩し額は、あくまで年金で不足する生活費を補うためのものです。

まずは、自身の年金受給見込額を「ねんきん定期便」などで正確に把握しましょう。年金受給見込額を把握したうえで、理想とする老後の生活費を算出し、毎月いくら不足するのかを計算します。不足額を、資産の取り崩しによって賄うのが基本的な考え方です。

例えば、毎月の不足額が5万円であれば、年間60万円を取り崩す計画を立てます。資産残高が2000万円であれば、引出率は3%(60万円 ÷ 2000万円)となります。

このように、年金収入をベースに、必要な取り崩し額と引出率を現実的に設定することが、無理のない生活設計につながります。

老後の資産計画を考える時、私たちはついお金という「有形資産」にばかり目を向けがちです。

しかし、それと同じくらい、あるいはそれ以上に重要なのが「無形資産」、中でも「健康」です。

豊かなセカンドライフを送るためには、お金と健康の両輪で資産を守り、育てていく視点が欠かせません。

健康は、老後における最大の資産防衛策といえます。なぜなら、病気や怪我は、高額な医療費や介護費といった予期せぬ支出につながり、資産計画を狂わせる可能性があるからです。

厚生労働省のデータによれば、65歳以上の1人あたりの平均医療費は年間約79.7万円にものぼります。

自己負担は1〜3割ですが、保険適用外の治療や先進医療、あるいは介護施設の入居費用などを考えると、健康を損なうことの経済的インパクトは計り知れません。

日ごろから健康的な生活習慣を心がけ、定期的な検診を受けるなど、自身の身体をメンテナンスすることは、将来の支出を防ぐための効果的な「投資」といえるでしょう。

(参考:令和5年度 国民医療費の概況|厚生労働省)

健康であれば、65歳以降も働き続けるという選択肢が生まれます。定年後も働くことは、単に収入を得るだけでなく、資産寿命を延ばすうえで効果的です。

少しでも定期的な収入があれば、資産を取り崩す金額を減らすことができます。

例えば、資産運用をしながら毎月10万円を取り崩す計画だった場合、月5万円の収入があれば、取り崩し額を5万円に抑えることができます。これにより、資産が減るスピードは大幅に緩やかになります。

また、働くことは社会とのつながりを維持し、心身の健康を保つうえでもよい影響を与えるでしょう。

自身の体力やライフプランに合わせて、無理のない範囲で働き続けることは、有形資産と無形資産の両方を豊かにする選択肢の1つといえます。

ここでは、65歳から資産運用を始めるにあたって、多くの人が抱く疑問にお答えします。

始めるタイミングや資金の額、制度の優先順位など、具体的な悩みについて解説します。

A. 遅すぎるとは⼀概には⾔えません。

「人生100年時代」といわれる現代では、65歳からでも20年以上の長いセカンドライフが続く可能性があります。この長い期間、預貯金を取り崩すだけでは、インフレによって資産の価値が目減りしてしまうリスクがあります。

資産の寿命を延ばし、物価上昇から資産価値を守るためにも、65歳からでも資産運用を始める意義は十分にあります。

ただし、若い世代とは異なり、リスクを抑えた安定的な運用を心がけることが大事です。

A. 運用に回す金額に決まりはありません。重要なのは、まず生活防衛資金を確保することです。

退職金を受け取ったら、まず年金受給開始までの生活費や、病気・介護などに備えるための資金(生活防衛資金)を預貯金で確保しましょう。

年金受給開始までの生活費を確保したうえで、当面使う予定のない「余裕資金」がどれくらいあるかを確認します。

資産運用は、余裕資金の範囲内で行うのが鉄則です。退職金の全額をいきなり投資に回すのではなく、自身のライフプランに合わせて、無理のない金額から始めるようにしてください。

A. 65歳から新たに投資を始める場合は、NISAが有⼒な選択肢となります。

iDeCoは原則として65歳未満の方が加入できる制度のため、65歳以上の方は新たに掛金を拠出することができません。

そのため、これから資産運用を始めるのであれば、年齢制限がなく、いつでも引き出しが可能なNISAを活用するのが基本です。

もし、すでにiDeCoに加入している場合は、積み立てた資産を75歳まで非課税で運用し続けることができます。

NISAでの新規投資と並行して、既存のiDeCo資産の運用を継続していくのがよいでしょう。

人生100年時代において、65歳はゴールではなく、新たなステージの始まりです。平均寿命の伸長やインフレのリスクを考えると、65歳からの資産運用は、豊かなセカンドライフを送るための有力な選択肢となります。

重要なのは、現役時代のように「増やす」ことだけを目的とせず、「資産を守りながら、資産寿命を延ばす」という視点を持つことです。

まずは手元のお金を目的別に色分けし、生活防衛資金を確保したうえで、余裕資金の範囲で運用を始めましょう。

NISAなどの税制優遇制度を上手に活用し、分散投資や長期的な視点を心がけることで、リスクを抑えながら安定的な運用を目指すことが可能です。

本記事で紹介したポイントを参考に、自身に合った資産運用の一歩を踏み出してみてはいかがでしょうか。

自身の状況に合わせた資産運用の第一歩として、まずは無料の投資診断を試してみてはいかがでしょうか。

»老後資金の不足リスクと最適な運用方法を3分で診断

60代の資産運用で悩んでいるあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスをご提供しています

▶3分投資診断:あなたに合った資産運用がわかる

▶資産500万円からの債券投資の基本:30分の無料オンラインセミナー

▶退職金を“減らさず使う”100歳までの資産活用術:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

日本大学国際関係学部卒業後、東洋証券株式会社に入社。国内外株式、債券、投資信託、保険商品の販売を通じ、主に個人顧客向けの資産運用コンサルティング業務に従事。特に中国株・投資信託の提案を得意とし、自身でも幅広く投資を行ってきたため、豊富な金融知識を活かした顧客ニーズに沿う提案が強み。現在は個人向け資産運用のサポート業務を行う。3級ファイナンシャル・プランニング技能士(FP3級)、一種外務員資格(証券外務員一種)を保有