関連記事

»自分に合う資産運用がわかる3分無料診断

資産運用には預貯金・株式・投資信託・iDeCo・不動産など多くの選択肢があります。しかし、それぞれのリスクやリターン、税制優遇の有無は異なり「自分にはどれが合うのか」と迷う人も多いのではないでしょうか。

本記事では、代表的な資産運用の種類をわかりやすく比較し、それぞれのメリット・デメリットを整理します。

さらに、年代別や目的別におすすめの資産運用の組み合わせ方や、NISA・iDeCoといった制度を活用するコツも専門家視点で解説します。

資産運用の選び方に悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分無料診断:将来必要な金額と自分に合う資産運用がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:幅広く対応できる専門家に直接相談

資産運用には預貯金から株式、不動産投資まで多様な選択肢があり、それぞれリスク、リターン、流動性が異なります。

自身の目的や許容度に合わせて最適な方法を選ぶことが大切です。

将来の資産形成を考える上で、どのような運用方法があるのかを理解することは第一歩です。 ここでは、代表的な資産運用の種類を一覧で比較し、それぞれの特徴を解説します。

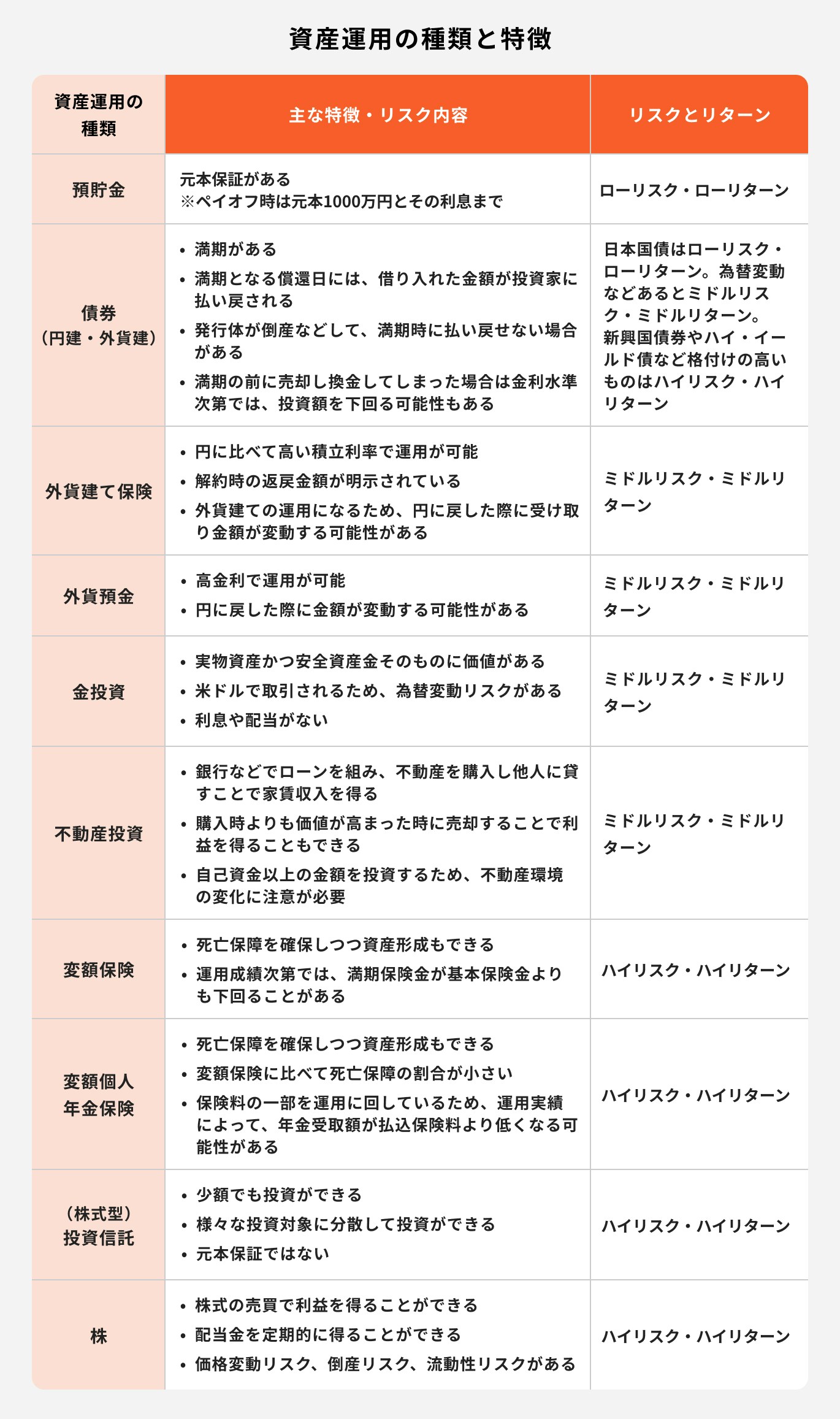

預貯金は元本保証があり、必要な時にすぐ引き出せる流動性の高さから、生活費や緊急資金の管理に適した手段です。特に、短期間で使用予定のある資金や生活防衛資金は、リスクのある運用には回さず、預貯金で確保するのが基本です。

ただし、現在の超低金利環境では利息収入はほとんど期待できません。また、物価上昇によってお金の実質的価値が目減りする「インフレリスク」に対しては弱い点が課題です。

資産を守るだけでなく、将来的に増やすことも目的とするなら、他の運用手段との組み合わせが必要です。

債券は、国や企業が資金調達のために発行し、保有することで定期的な利子と満期時の元本返済が期待できる金融商品です。

特に日本国債や個人向け国債は信用度が高く、預貯金よりやや高い利回りを得られる選択肢です。

一方、企業債などは「信用リスク(デフォルトリスク)」があり、発行体の経営悪化により元利金の支払いが滞る可能性もあります。

また、外貨建債券の場合は為替変動の影響が大きく、円高局面では為替差損が生じ、元本割れのリスクもあるため注意が必要です。

終身保険や養老保険などの貯蓄型保険は、万一への備えと将来資金の準備を同時に行える金融商品です。生命保険料控除による節税効果も期待できる点が特長です。

ただし、支払う保険料の一部は保障コストに充てられるため、純粋な運用効率は高くありません。また、途中解約時の元本割れリスクも高いため、あくまで「保障を得ながら長期的に資金を貯めたい」という目的に沿った利用が前提となります。

外貨預金は、金利水準の高い通貨(例:米ドル、豪ドルなど)で資産を運用することで、円預金よりも高い利息を得られる可能性があります。

また、通貨分散によるリスクヘッジ効果も見込めます。

一方で、為替変動リスクは避けて通れません。円高局面で円転すると損失が出る可能性があり、為替手数料の影響も考慮する必要があります。

外貨預金を検討する際は、金利だけでなく、為替動向や経済指標にも目を向けることが不可欠です。

金は、株式や債券と異なり、発行体を持たない「実物資産」であるため、経済危機や地政学リスクが高まる局面でも一定の価値を維持しやすいとされています。

長期的なリスク分散の一環として、ポートフォリオに一定割合を組み入れることが検討されます。

ただし、金には利息や配当がないため、保有しているだけでは収益は生まれません。利益を得るには価格が上昇したタイミングでの売却が必要です。

現物を保有する場合は、保管・管理コストや盗難リスクにも注意が必要です。

不動産投資は、所有する物件を賃貸に出すことで家賃収入を得る運用方法です。長期的な安定収入を見込みつつ、ローン活用によるレバレッジ効果で効率的な資産形成も可能です。

一方、空室リスクや修繕コスト、災害リスクなど多面的なリスクも抱えます。

物件選定や管理運営には専門的な知見が求められ、個人での対応が難しい場合は信頼できる不動産会社との連携が鍵になります。

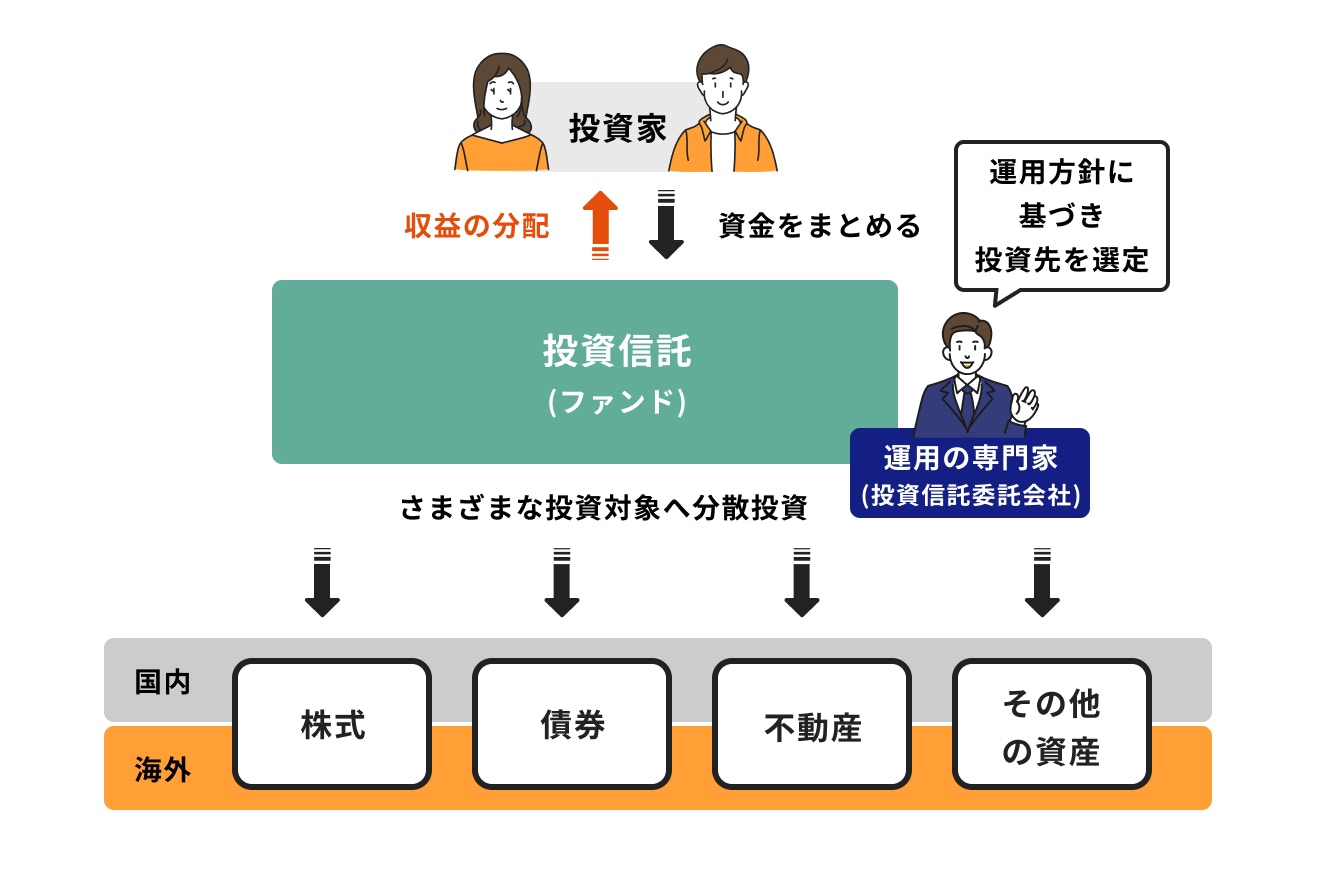

投資信託は、多くの投資家から集めた資金を運用の専門家が分散投資する金融商品で、初心者でも少額から幅広い資産に投資できるのが魅力です。

インデックスファンドなど、低コストで運用できる商品も増えています。

ただし、手数料や信託報酬といったコストは商品ごとに異なり、元本保証もありません。長期的な資産形成を目指すには、自分の投資目的やリスク許容度に合った商品選びが大切です。

株式は、企業の成長に投資し、配当金や株価上昇による利益(キャピタルゲイン)を狙う運用方法です。企業によっては株主優待も受けられます。長期的に保有することで、複利効果や経済成長の恩恵を得られる可能性があります。

一方で、価格変動リスクが高く、企業の倒産や業績悪化で大きな損失を被るリスクも存在します。個別株投資は銘柄選定の難易度が高く、投資判断には継続的な情報収集が欠かせません。

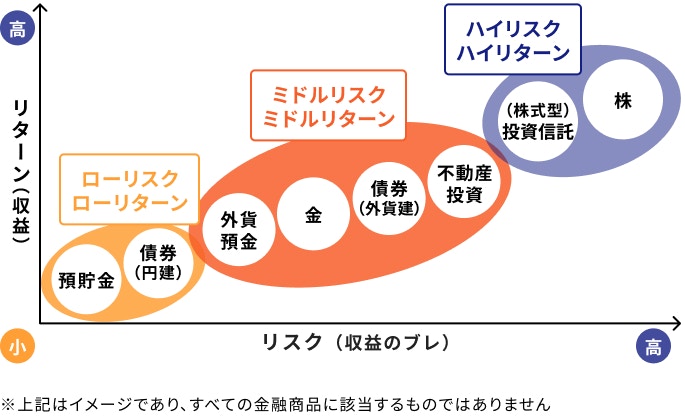

資産運用を比較検討する上で、「リスク」と「リターン」の関係性を理解することは不可欠です。リスクとは価格の振れ幅のことであり、リターンとは運用によって得られる収益を指します。

一般的に、資産運用の種類はリスクとリターンの度合いによって以下のように位置づけられます。リスクとリターンの関係性を理解することで、自分の考え方に近い商品群を絞り込むことができます。

安全性を最優先するなら低リスク群から、ある程度のリスクを取って資産を増やしたいなら中リスク群、積極的に大きなリターンを狙いたいなら高リスク群が選択肢となります。

自分のリスク許容度、つまり「どの程度の損失までなら受け入れられるか」を把握し、それに見合った金融商品を選ぶことが、長期的に資産運用を続けるためのポイントです。

金融商品のリスクは、運用期間の長さによっても感じ方が変わります。特に価格変動がある資産の場合、運用期間が長くなるほど、リターンの振れ幅が安定する傾向にあります。

これは「時間の分散」効果として知られており、短期的な値動きに一喜一憂せず、腰を据えて運用を続けることがリスク管理の観点からも重要です。

短期的な売買はタイミングの見極めが難しく、初心者にとってはリスクが高まる可能性があります。

資産運用の選び方に悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分無料診断:将来必要な金額と自分に合う資産運用がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:幅広く対応できる専門家に直接相談

資産運用を検討する際には、「安全性」「収益性」「流動性」という3つの視点で金融商品を評価することが欠かせません。

これらは互いにトレードオフの関係にあり、すべてを高水準で満たす商品は基本的に存在しません。

例えば、安全性を重視すればリターンは限定的になりやすく、収益性を追求すれば価格変動リスクが高まる傾向があります。流動性を求める場合も、運用効率や安全性とのバランスを考慮する必要があります。

資産運用を検討する際は、自身の運用目的に加え、以下の「安全性」「収益性」「流動性」という3つの軸から総合的に比較・検討しましょう。

安全性とは、投資した元本が減ってしまうリスクの低さを指します。安全性を最も重視する場合、元本保証のある預貯金や、発行体の信用度が高い国債などが主な選択肢となります。

一般的に、安全性と収益性は相反する関係にあります。安全性が高い金融商品は、価格変動が小さく元本割れのリスクは低いですが、その分、期待できるリターンも限定的になります。

資産を「守る」ことを最優先に考える場合に、この安全性が重要な判断基準となります。

収益性とは、投資した資金に対してどれくらいの利益が期待できるかという度合いです。高い収益性を求める場合、株式投資のように、価格変動が大きいハイリスク・ハイリターンな商品が選択肢となります。

これらの商品は、市場の動向をうまく捉えられれば大きな利益を得られる可能性がありますが、逆に大きな損失を被るリスクも伴います。

収益性の高さは魅力的ですが、それに見合ったリスクを許容できるかどうかが、商品を選ぶ上での重要な判断材料となります。

流動性が高い資産の代表例は預貯金で、必要な時にいつでも引き出すことができます。株式や投資信託も、取引時間内であれば比較的容易に売却して現金化が可能です。

一方で、不動産投資は流動性が低い資産とされます。物件を売却しようとしても、買い手が見つかるまでに時間がかかったり、希望する価格で売れなかったりする可能性があります。

急な出費に備えるためには、資産の一部を流動性の高い金融商品で保有しておくことが必要です。

最適な資産運用の方法は、個人の年代や投資目的によって大きく異なります。

ここでは、ライフステージや目標に応じた資産運用の選び方の具体例を紹介します。 自分に合った資産運用を選ぶためには、自身のライフステージや資金の使途を明確にすることが大切です。

20代・30代は「時間」という最大の武器を持っています。少額でも積立を継続することで、複利効果を活かし、将来の大きな資産形成につながります。

特にNISAのような非課税投資制度を利用すれば、効率よく運用できます。この世代は「完璧な金額を積み立てること」よりも、「投資を続ける習慣をつくること」が大切です。

40代・50代は住宅ローンや教育費など大きな支出が重なる時期です。一方で、老後資金の準備も本格的に進めたい年代でもあります。

そのため、ライフプラン全体を見据えてバランスを取ることが必要です。リスク資産は積立投資で育てつつ、定期預金や債券など安定性のある資産も組み合わせることで、将来必要な資金を確実に準備できます。

60代はリタイアや収入減少を控え、資産を「増やす」よりも「減らさない」運用が基本になります。ただし、預貯金だけに偏るとインフレで資産価値が目減りするリスクもあります。

生活費の数年分は流動性の高い資金で確保しつつ、残りを低リスクの投資信託や個人向け国債で運用するなど、「守り」と「適度な運用」を両立させるのがポイントです。

老後資金の準備には、税制優遇制度であるiDeCo(個人型確定拠出年金)や投資制度であるNISAの活用が非常に有効です。

iDeCoは掛金が全額所得控除になり、節税メリットが多く、老後資金づくりに特化した私的年金制度です。一方、NISAは非課税保有期間や投資可能期間に制限がなく、柔軟に運用ができます。

両制度を上手に使い分け、老後に必要な生活資金と余裕資金をバランスよく形成していくことが望まれます。

教育資金は「使う時期が決まっている」ため、値動きの大きい投資商品よりも安全性を重視することが基本です。国の制度や定期預金を活用するなど、コツコツと計画的に準備することが大切です。

進学のタイミングで確実に使える資金を確保することが最優先であり、「増やす」よりも「確実に貯める」視点が重要です。

資産運用の種類は多くて、どれが自分に合っているのか迷う人も多いでしょう。

そんな時は、マネイロの「3分投資診断」を活用してみてください。

簡単な質問に答えるだけで、将来に必要なお金や目標に合った運用方法が見えてきます。

※3分投資診断結果イメージ

診断結果をもとに無料でプロに相談もできるので、「何から始めたらいいかわからない」という方にもおすすめです。

資産運用で成功の確率を高めるためには、基本的なポイントをおさえておくことが大切です。

感情的な判断を避け、計画的に運用を進めることが失敗を避ける鍵となります。

以下の4つのポイントは、初心者から経験者まで、すべての投資家にとって基本となる考え方です。これらを意識することで、より安定した資産形成を目指すことができるでしょう。

資産運用を始める前に、「何のために、いつまでに、いくら必要なのか」という目的と目標額を明確にしましょう。

例えば、「30年後に老後資金として2000万円準備する」といった具体的な目標を設定します。

目標が明確になることで、達成するためにどの程度の利回りが必要か、どのくらいのリスクを取るべきかが見えてきます。

これにより、自分に合った金融商品を選びやすくなり、途中で市場が変動しても冷静に判断し、計画通りに運用を継続しやすくなります。

資産運用の成功確率を高めるための王道とされるのが、「長期・積立・分散」という3つの原則です。

これら3つを組み合わせることで、リスクを抑制しながら安定的な資産形成を目指すことが可能になります。

どのような資産運用にも、必ずメリットとデメリット(リスク)が存在します。

例えば、高いリターンが期待できる商品は、それ相応の価格変動リスクを伴います。また、安全性が高いとされる商品でも、インフレによって実質的な価値が目減りするリスクがあります。

投資を始める前には、検討している金融商品の仕組みや、どのような場合に利益が出て、どのような場合に損失が発生するのかを十分に理解することが不可欠です。

リスクの内容を把握せずに投資を始めることは、大きな失敗につながる可能性があります。わからないことがあれば、専門家に相談するなどして、納得した上で判断することが大切です。

資産運用でリターンを得るためには、将来的に価値の上昇、つまり経済的な成長が見込める対象に投資することが基本です。

例えば、世界経済は長期的に人口増加や技術革新を背景に成長を続けてきました。世界全体の株式に分散投資するインデックスファンドなどは、こうした長期的な成長の恩恵を受けることを目指す代表的な手法です。

一方で、かつては高い金利を誇った日本の預貯金のように、時代とともに収益性が大きく変化する資産もあります。

過去の実績だけでなく、将来の社会や経済の動向を見据え、これから成長が期待できる国や地域、産業に目を向けることが、資産を育てる上で重要な視点となります。

教育資金や老後資金の準備方法には多くの選択肢があります。しかし「どれが一番良いか」は家庭の状況や目的によって異なり、一人で判断するのは難しいものです。

そのような時こそ、第三者の視点でアドバイスしてくれるプロに相談することが有効です。家計の収支やライフプランを整理したうえで、最適な方法を一緒に考えてもらうことで、将来の資金準備に対する不安を減らせます。

マネイロはIFA(独立系ファイナンシャルアドバイザー)としてSBI証券と提携し、幅広い金融商品を扱える立場から中立的にアドバイスを行っています。

特定の商品を押し売りするのではなく、制度や金融商品を比較しながら、それぞれのご家庭に合ったプランを提案できるのが強みです。

さらに、教育資金だけでなく住宅資金や老後資金も含め、ライフステージに応じた総合的な資産形成の相談が可能です。

資産運用に迷った時には、専門家であるマネイロに相談することで「自分にとっての最適解」に近づけるでしょう。

資産運用には、預貯金・債券・株式・投資信託など多様な選択肢があり、それぞれに異なるリスクとリターンの特徴があります。

最適な運用方法を見つけるためには、「安全性」「収益性」「流動性」の3つの観点から比較・検討し、自身の目的やリスク許容度を明確にすることが重要です。

特に投資初心者の方は、大きな損失を避けるためにも、「長期・積立・分散」の3原則を基本とした堅実な運用を心がけましょう。

自分ひとりで判断することに不安がある場合は、IFA(独立系ファイナンシャルアドバイザー)などの専門家に相談するのも一つの方法です。

プロのアドバイスを受けながら、自分に合った資産運用を見つけていきましょう。

»自分に合う資産運用を見つけたい方は無料診断がおすすめ

資産運用の選び方に悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分無料診断:将来必要な金額と自分に合う資産運用がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:幅広く対応できる専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください