関連記事

2025/12/12

»まとまったお金の活用法がわかる!無料診断はこちら

「手元に500万円あるけど、銀行に預けておくだけでよいのだろうか」「500万円を運用したら、将来いくらくらいになるんだろう?」

まとまった資金をどう活用すべきか、お悩みではありませんか。本記事では、500万円を運用した場合の資産額を、年利や期間、積立額の有無など複数のパターンでシミュレーションします。

さらに、自身のリスク許容度に合わせた具体的な運用プランや、失敗しないためのポイントも解説します。本記事を読めば、500万円を賢く増やすための道筋が見えてくるでしょう。

まとまったお金の運用方法が気になるあなたへ

マネイロでは「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートをご提供しています。

▶3分投資診断:あなたに合う投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術がわかる

資産運用を始めるにあたり、将来どのくらいの資産額になるのかを具体的にイメージすることは欠かせません。500万円を元手に運用した場合、目標とする利回りや運用期間によって結果は変わります。

ここでは、元本500万円を一括で投資した場合と、さらに毎月一定額を積み立てた場合、それぞれのシミュレーション結果を見ていきましょう。

下記の試算は概算値です。運用に関するリスク、手数料、税金、為替等は考慮しておらず、実際値とは異なる場合があります。また、将来の結果を予測し、保証するものではありません

まず、最初に500万円を一括で投資し、10年間運用した場合のシミュレーション結果です。リスクの度合いに応じて、年利3%(堅実運用)、5%(標準運用)、7%(積極運用)の3つのケースで試算します。

年利3%の堅実な運用でも10年間で170万円以上の利益が期待できます。もし年利7%の積極的な運用が実現できれば、資産は1000万円近くまで増える可能性も示唆されます。

このように、同じ500万円でも目標とする利回りによって、10年後の資産額には数百万円の差が生まれることがわかります。

(参考:資産運用シミュレーション「みらい電卓」~運用編~|ソリューション・サービス|野村證券)

次に、初期投資500万円に加えて、毎月一定額を積み立てながら10年間運用した場合のシミュレーションです。積立投資を併用することで、資産形成のスピードをさらに加速させることが期待できます。ここでは、毎月の積立額を1万円、3万円、5万円、10万円とした場合の4パターンを見ていきましょう。

【月1万円を積み立てた場合(元本合計620万円)】

【月3万円を積み立てた場合(元本合計860万円)】

【月5万円を積み立てた場合(元本合計1100万円)】

【月10万円を積み立てた場合(元本合計1700万円)】

積立額が増えるほど、当然ながら最終的な資産額も増えます。中でも、月10万円を積み立てるプランは、NISAの「つみたて投資枠」(年間120万円)を最大限活用するケースに相当し、年利7%で運用できた場合の運用益は1000万円を超える計算です。

毎月の積立は、価格変動リスクを平準化する「時間の分散効果」も期待できるため、一括投資と組み合わせることで、より安定的かつ効率的な資産形成を目指せます。

(参考:資産運用かんたんシミュレーション|資産形成について|アセットマネジメントOne)

500万円は資産運用を始めるうえで大きな元本となる一方、運用方法によっては損失リスクも生じます。

大切なのは、「増やすこと」だけでなく、「大きく減らさないこと」も意識して投資戦略を考えることです。

500万円をどのように運用するべきかは、そのお金が自身にとってどのような位置づけなのかによって変わります。まずは、投資に回せる余裕資金なのかを整理することが重要です。

資産運用を始める際は、急な出費や収入減少に備える生活防衛資金を確保したうえで、余裕資金を投資に回すことが基本です。

生活費まで投資に回してしまうと、相場下落時に焦って売却しなければならない可能性があります。

500万円すべてを株式などのリスク資産で運用する方法もありますが、一部を預金や債券など比較的安定した資産に配分する考え方もあります。

年齢や投資目的、リスク許容度に応じて、「どこまで値動きを許容できるか」を考えながら資産配分を決めることが重要です。

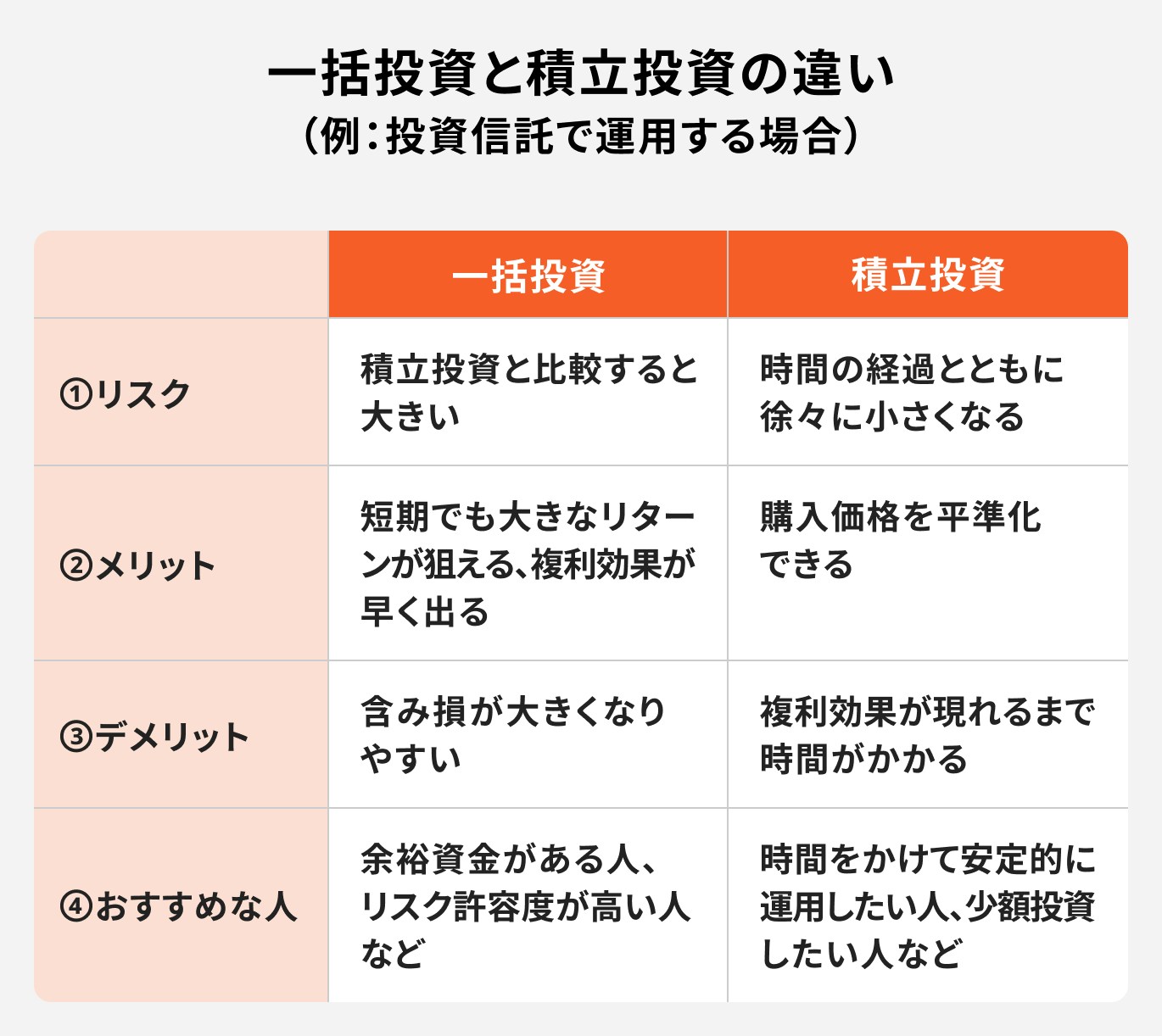

まとまった資金がある場合は、一括投資と積立投資のどちらを選ぶべきか迷うケースもあります。それぞれに特徴があるため、メリット・デメリットを理解して選ぶことが大切です。

一括投資は、早い段階で運用額を最大化できるため、相場が上昇した場合に複利効果を最大限に活かしやすくなるメリットがあります。

一方で、高値圏で投資した場合には、その後の下落によって大きな含み損を抱える可能性もあります。投資タイミングによる影響を受けやすい点には注意が必要です。

積立投資は、一定額を定期的に購入することで、購入価格を平準化しやすい特徴があります。

高値の時には少なく、安値の時には多く買う形になりやすいため、一括投資と比べて価格変動リスクを抑えやすい点がメリットです。

また、一度に大きな金額を投資する不安を軽減しやすく、長期投資を続けやすい方法でもあります。

一括投資と積立投資のどちらか一方を選ぶのではなく、「一部を一括投資し、残りを積立投資する」という方法を取るケースもあります。

例えば、500万円のうち一部を先に投資し、残りを数カ月〜数年かけて積み立てることで、リターン効率とタイミング分散の両立を目指しやすくなります。

相場変動への不安がある場合や、投資初心者の場合は、このように段階的に投資する方法も選択肢の1つです。

まとまったお金の運用方法が気になるあなたへ

マネイロでは「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートをご提供しています。

▶3分投資診断:あなたに合う投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術がわかる

ある程度のリスクを取りながら、長期的に資産を増やしたい場合は、積立投資を活用する方法があります。

特に、「NISA」や「iDeCo」といった税制優遇制度を利用することで、税負担を抑えながら効率的な資産形成を目指しやすくなります。

長期運用では、利益がさらに利益を生む「複利効果」が期待できるため、早めに始めて継続することが重要です。

NISA(少額投資非課税制度)は、投資で得た利益や配当金が非課税になる制度です。2024年から始まった新しいNISAでは、非課税投資枠が拡大され、制度も恒久化されたことで、以前より活用しやすくなりました。

500万円のまとまった資金がある場合は、この非課税メリットを活用することで、運用効率を高めやすくなります。

例えば、全世界株式や米国株式などのインデックスファンドへ長期投資を行うことで、世界経済の成長を取り込みながら資産形成を目指す方法があります。

NISAには、年間120万円まで利用できる「つみたて投資枠」と、年間240万円まで利用できる「成長投資枠」があります。両方を併用することも可能です。

例えば、つみたて投資枠でインデックスファンドを積み立てながら、成長投資枠で個別株やテーマ型ファンドを組み合わせるなど、目的に応じた使い分けもできます。

ただし、リターンを重視するほど価格変動リスクも高くなるため、自身のリスク許容度に合った配分を考えることが大切です。

iDeCo(個人型確定拠出年金)は、老後資金づくりを目的とした私的年金制度です。大きな特徴は、税制優遇を受けながら資産形成できる点にあります。

主なメリットは以下の通りです。

特に、所得税・住民税の負担軽減につながる点は大きな特徴です。

一方で、iDeCoは原則60歳まで引き出せないため、生活費や近い将来使う予定のあるお金には向きません。

そのため、500万円のうち、長期間使う予定のない資金の一部をiDeCoに回すことで、老後資金を効率的に準備する方法も選択肢になります。

なお、iDeCoでは一括投資はできないため注意しましょう。

500万円のようなまとまった資金を運用する際は、「大きく増やすこと」だけでなく、「大きく減らさないこと」を重視する考え方もあります。

特に、価格変動リスクを抑えながら安定的な運用を目指したい場合は、債券や貯蓄型保険などを組み合わせる方法があります。

債券は、国や企業が資金調達のために発行する金融商品です。購入者は発行体にお金を貸す形となり、定期的な利子を受け取りながら運用できます。

債券には以下のように、さまざまな種類があります。

債券は株式と比べて値動きが比較的安定しやすいため、資産の一部を守りの資産として保有する方法もあります。

また、まとまった資金がある場合は、債券型投資信託だけでなく、個別債券へ直接投資する選択肢もあります。

貯蓄型保険は、保障を確保しながら資産形成を行う保険商品です。終身保険や養老保険、個人年金保険などが代表例です。

支払った保険料の一部が積み立てられ、将来的に解約返戻金や満期保険金として受け取ることができます。

一方で、途中解約すると元本割れする可能性がある点には注意が必要です。また、保険料には保障コストも含まれるため、投資信託などと比べると運用効率は低くなる傾向があります。

そのため、「保障も準備したい」「長期で着実に積み立てたい」と考える人に向いている方法です。

500万円を運用する際は、「どれくらいリスクを取れるか」によって適した資産配分が変わります。

ここでは、「安定型」「バランス型」「積極型」の3つに分けて、資産配分の一例を紹介します。

「元本を減らすのは絶対に避けたいけれど、銀行預金だけでは物足りない」という安定志向の人におすすめのポートフォリオです。

資産の大部分を安全性の高い預貯金や国債で固め、一部だけを投資に回します。

<資産配分例>

リスクをある程度抑えつつ、預金以上のリターンをしっかりと狙いたい人向けの、攻めと守りのバランスが取れたポートフォリオです。

資産の半分を投資に、もう半分を安定資産に配分します。

<資産配分例>

この構成では、投資信託の値動きによる影響を受けつつも、預貯金や債券がクッションの役割を果たします。

老後資金や教育資金の準備など、10年以上の長期的な目標を持つ人に適しています。期待リターンは年3〜5%程度を目指し、着実な資産成長を狙います。

20代や30代など投資期間を長く確保でき、短期的な価格変動を許容できる積極的な人向けのポートフォリオです。

資産の大部分を株式や投資信託などのリスク資産に配分し、相対的に⾼いリターンを⽬指します。

<資産配分例>

この配分では、市場の変動によって資産額が大きく増減する可能性がありますが、長期的に見れば世界経済の成長の恩恵を受けることが期待できます。

期待リターンは年5%以上を目指し、資産の増加を狙います。

ただし、投資に回すのはあくまでも当面使う予定のない余裕資金であることが大前提です。

「どの投資商品を選べばいいかわからない」「一括で投資するタイミングが不安」そんな時は、IFA(独立系ファイナンシャルアドバイザー)への相談がおすすめです。

マネイロはSBI証券と提携しているIFAとして、中立的な立場から投資の相談を受け付けています。特定の金融商品をすすめるのではなく、あなたの目的やリスク許容度に合わせた最適なポートフォリオを一緒に考えることができます。

また、一括投資の銘柄選びやタイミングについても、経験豊富なプロがサポート。しかも、相談は無料で利用可能です。

将来に向けた資産形成を安心して進めたい人は、ぜひ一度マネイロにご相談ください。

ここでは、500万円の資産運用に関して、多くの人が抱える疑問についてQ&A形式でお答えします。

500万円を年利5%で10年間、複利で運用した場合、資産額は約814万円になります。運用益は約314万円です。

これは、最初に500万円を一括投資した場合のシミュレーション結果です。もし、これに加えて毎月積立投資を行えば、資産はさらに増える可能性があります。例えば、毎月3万円を積み立てた場合、10年後の資産額は約1279万円になる計算です。

上記の試算は概算値です。運用に関するリスク、手数料、税金、為替等は考慮しておらず、実際値とは異なる場合があります。また、将来の結果を予測し、保証するものではありません

(参考:資産運用シミュレーション「みらい電卓」~運用編~|ソリューション・サービス|野村證券)

(参考:資産運用かんたんシミュレーション|資産形成について|アセットマネジメントOne)

一概にどちらがよいとは言えず、自身の投資方針やリスク許容度によって最適な方法は異なります。

一般的に、長期的に高いリターンを目指すのであれば、複利効果を早くから最大限に活かせる一括投資が最終的なリターンが大きくなる傾向があると言われています。

一方で、購入タイミングによる価格変動リスクを抑えたい、あるいは高値掴みが怖いと感じる場合は、購入価格を平準化できる積立投資が向いています。

両方のメリットを活かすために、500万円の一部を一括投資し、残りを積立投資に回すというハイブリッド戦略も有効な選択肢です。

運用で得た利益にかかる税金は、利用する口座によって異なります。

NISA口座を利用して運用した場合、得られた利益(分配金や売却益)はすべて非課税となり、税金は一切かかりません。

一方、特定口座や一般口座といった課税口座で運用した場合、利益に対して20.315%(所得税15.315%、住民税5%)の税金が課されます。例えば、500万円を運用して100万円の利益が出た場合、約20万円が税金として差し引かれ、手元に残るのは約80万円となります。

効率的に資産を増やすためには、NISAの非課税メリットを最大限に活用することが鍵となります。

500万円というまとまった資金を10年間運用することは、将来の資産を増やすための有力な選択肢です。シミュレーションが示すように、目標とする利回りや積立投資の併用によって、1000万円以上の資産を築くことも十分に現実的な目標となり得ます。

運用の成功には、複利効果や時間の分散効果といった長期投資のメリットを最大限に活かすことが不可欠です。そのためには、自身のリスク許容度に合った運用戦略を選び、短期的な市場の変動に惑わされずに腰を据えて取り組む姿勢が求められます。

また、投資は余裕資金で行うという原則を守り、生活防衛資金をしっかりと確保した上で始めるようにしましょう。NISA制度の非課税メリットも最大限に活用し、計画的で賢い資産形成を目指してください。

自身の状況に合わせた、より具体的な運用プランを知りたい人は、専門家への相談も有効です。まずは簡単なシミュレーションから、将来に向けた第一歩を踏み出してみてはいかがでしょうか。

»老後資金の不足リスクとあなたに合う運用方法を3分で診断

まとまったお金の運用方法が気になるあなたへ

マネイロでは「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートをご提供しています。

▶3分投資診断:あなたに合う投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)