関連記事

»自分に合う投資が3分でわかる無料診断

「ほったらかし投資は楽で安心」「投資した後はほったらかしで問題ない」とよく言われますが、実際には失敗するケースも少なくありません。

例えば、値下がり時に慌てて売却したり、手数料の高い商品を選んでしまったりすると、想定以上の損失につながります。

しかし、正しい方法を理解して続ければ、ほったらかし投資は長期的な資産形成に有効です。

本記事では、失敗パターンとその原因、避けるための具体的なチェックポイント、そしてNISAやiDeCoなど国の制度を活用した実践法を、専門家視点でわかりやすく解説します。

投資で悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶一括投資診断:ほったらかしにしていくらになるか計算

▶オンライン無料相談:専門家にスマホで直接相談

ほったらかし投資とは、最初に投資する商品やルールを決めた後、頻繁な売買を行わずに長期的な視点で資産を育てる運用方法です。

一度設定すれば自動的に投資が進むため、毎日の値動きに一喜一憂する必要がありません。

ほったらかし投資は、特に投資に多くの時間を使えない忙しい人や、複雑な市場分析が難しい投資初心者にとって、手軽に始められる資産作りの方法として注目されています。

短期的な利益を狙うのではなく、時間を味方につけて着実に資産を増やしていくことが、ほったらかし投資の基本的な考え方です。

ほったらかし投資の失敗は、主に

が原因で起こります。

典型的な失敗パターンを事前に理解し、適切な対策を講じることが失敗しないためのポイントです。また、感情的な判断を避け、自分なりの投資ルールを作ることが大切です。

特に初心者が陥りやすい3つの失敗パターンと、それを回避するための具体的な対策を詳しく解説します。

投資初心者に多い失敗のひとつが、価格の下落に焦って資産を手放す「狼狽売り」です。損を恐れて早く売ってしまうと、手数料がかさんだり、回復のチャンスを逃したりなど、結果的に損失が確定してしまいます。

こうした失敗を防ぐには、「長期目線」を持つことが大切です。

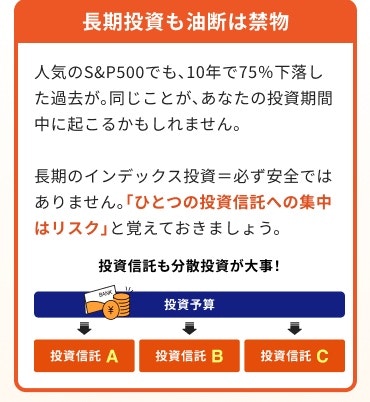

ほったらかし投資は、10年以上の運用を前提としており、一時的な下落も成長過程の一部と考えるべきです。むしろ価格が下がった時は、多くの量を安く買えるチャンスと捉えるくらいの余裕が成功のポイントです。

また、投資を長く続けることで「複利効果」の恩恵も受けられます。利益を再投資することで、利益がさらに利益を生む仕組みです。

時間が経つほど資産は雪だるま式に増えていくため、目先の変動に振り回されず、じっくり続けることが大切です。

金融機関の窓口担当者やSNSのインフルエンサーに勧められるまま、よく内容を理解せず金融商品を買ってしまうのも、初心者にありがちな失敗です。

金融機関は手数料の高い商品を勧めることがあり、他人に合う商品が自分にとって最適とは限りません。

このような失敗を防ぐには、他人任せにせず「自分で選ぶ基準」を持つことが大切です。

まずは、金融機関のHPなど信頼できるサイト、セミナーなどで投資の基本を学びましょう。

そして、「目的」「運用期間」「許容できるリスク」の3点を明確にすることで、他人の意見に流されず、自分に合った商品を冷静に選べるようになります。

投資信託などの金融商品を選ぶ際に、手数料を軽視することは大きな失敗につながります。特に注目すべきは、投資信託の保有期間中に継続してかかる「信託報酬」です。これは日々、資産から差し引かれる運用・管理のための費用です。

たとえ信託報酬に1%未満の差でも、10年・20年と運用すれば最終的な資産に数十万円以上の差が生まれることもあります。

アクティブファンドは手数料が高い傾向にありますが、必ずしも高リターンを保証するわけではありません。少額投資では「手数料負け」になるリスクもあるため、コストの低いインデックスファンドの活用が有効です。これらは市場平均に連動するため、運用コストが抑えられます。

ただし、これはあくまで投資信託を利用する場合の話です。

金融商品ごとに手数料体系は異なるため、投資の目的・期間・リスク許容度に応じて、トータルコストを事前に確認しましょう。

投資後に値動きを気にせず「ほったらかし」にできるのは、いくつかの前提条件が整っている場合に限られます。これらの条件を満たしていれば、日々の変動に振り回されることなく、長期的な資産形成が可能になります。

例えば、長期運用を前提とし、成長が見込める商品に投資している場合は、頻繁にチェックせずとも基本的には問題ありません。

ただし、完全に放置するのはNGです。年に1回程度は資産状況を見直し、当初の計画とズレていないか確認しましょう。

リスク許容度やライフステージの変化に応じて、必要に応じた調整(リバランス)を行うことが、ほったらかし投資を成功させるポイントです。

ほったらかし投資を長期で続けた場合、資産がどの程度増える可能性があるのか、複利効果を含めてシミュレーションしてみましょう。

仮に100万円を投資し、その後は追加投資せずに放置した場合の結果を、期待リターン別に示します。

※複利計算をしています

※上記の試算は概算値です。手数料、税金、為替等は考慮しておらず、実際値とは異なる場合があります

※上記の試算は将来の運用成果を予測し、保証するものではありません。また、特定の金融商品の取引を推奨し勧誘するものではありません

(参考:資産形成シミュレーター|金融庁)

年利5%は、全世界株式などに分散投資した場合に期待される現実的なリターンの一例です。この場合、20年後には元本の2.5倍以上に、30年後には4倍以上に資産が増える可能性があることがわかります。

これはあくまで過去のデータに基づくシミュレーションであり、将来の成果を保証するものではありません。しかし、長期運用によって「複利」がいかに強力な効果を発揮するかを理解する上で、非常に参考になるでしょう。

「まとまった資金、どう運用すればいい?」そんな悩みを感じたら、まずはマネイロの「一括投資診断」を試してみませんか。

あなたに合った投資スタイルや商品タイプ、リスクとリターンのバランス、将来の資産推移イメージまで、たった3分で診断できます。

※一括投資診断結果イメージ

診断後は、専門家による無料のアドバイスも受けられるので、初めての方でも安心です。

今あるお金を、未来の安心に変える第一歩を踏み出してみましょう。

»マネイロの一括投資診断はこちら

ほったらかし投資で失敗しないためには、投資方法ごとの特性を理解し、それぞれに適したアプローチを取ることです。

まとまった資金を一度に投じる「一括投資」と、定期的に少額を積み立てる「積立投資」では、リスクの性質や精神的な負担が異なります。

どちらの方法を選ぶにせよ、共通して言えるのは「長期的な視点を貫く」ことです。

それぞれの投資方法で特に意識すべきポイントを解説します。

積立投資で失敗しないための最大のポイントは、「ドルコスト平均法」の効果を正しく活用することです。

ドルコスト平均法とは、毎月一定額を継続して投資する方法で、価格が高いときには少なく、安いときには多く購入できる仕組みです。その結果、購入単価を平準化できるため、一括投資のような「高値掴み」のリスクを抑える効果があります。

もうひとつ重要なのは、長期的な成長が見込める資産を選ぶことです。積立投資は、相場が上がっても下がっても、ルール通りに淡々と買い続けることが成功の鍵です。

特に相場が下落している時こそ、安く多くの口数を買えるチャンスです。不安から積立を止めたり、金額を減らしたくなるかもしれません。しかし、ここで投資を続けられるかどうかが、将来の資産形成に大きな差をもたらします。

一括投資は、まとまった資金を一度に投じることで、市場が上昇すれば早期から大きなリターンを狙えるのが魅力です。投資元本全体が複利効果を早く享受できるため、長期運用では積立投資より有利になるケースもあります。

しかし、その反面で「高値掴み」になるリスクも抱えています。投資直後に市場が下落すれば、損失額も大きくなりやすく、精神的な負担も大きくなります。

NISA(ニーサ)とiDeCo(イデコ)は、国が個人の資産形成を後押しするために設けた税制優遇制度です。これらの制度を活用すると、通常は投資の利益にかかる税金が非課税になるなど、大きなメリットがあります。

税金の負担が軽くなる点は、長期的に資産を育てていく「ほったらかし投資」と非常に相性が良いといえるでしょう。

ただし、両制度は目的や特徴が異なるため、自身のライフプランに合わせて適切に使い分けることが大切です。

NISAは、年間投資枠内で購入した金融商品から得られる利益(分配金、譲渡益)が非課税になる制度です。

2024年から始まった新NISA(新しいNISA)では、非課税で保有できる期間が無期限となり、年間の投資枠も大幅に拡大されたため、より長期的な資産形成に適した制度へと進化しました。

NISAの大きな特徴は、原則としていつでも資金を引き出すことができる柔軟性にあります。iDeCoが老後資金に特化しているのに対し、NISAは住宅購入資金や子どもの教育資金など、さまざまなライフイベントに備えるための資産形成にも活用できます。

使い勝手の良さが、心理的なハードルを下げ、ほったらかし投資を無理なく続けるための大きな助けとなります。

iDeCo(個人型確定拠出年金)は、将来受け取る年金を自分自身で準備するための私的年金制度です。

NISA以上に税制優遇措置がある点が特徴です。具体的には、以下の3つのタイミングで節税メリットを受けられます。

一方で、iDeCoには原則として60歳まで資金を引き出せないという制約があります。見方を変えれば、途中で安易に資金を取り崩すことなく、確実に老後資金を準備できる「強制的なほったらかし投資」の仕組みとも言えます。

老後資金の準備という明確な目的がある人にとっては、非常に適した制度です。

ほったらかし投資は初心者でも始めやすい手法ですが、「どの商品を選べばいいかわからない」「自分のリスク許容度がわからない」といった不安を感じる人も少なくないでしょう。

そのような場合は、一人で抱え込まずに金融の専門家に相談することも有効な選択肢です。

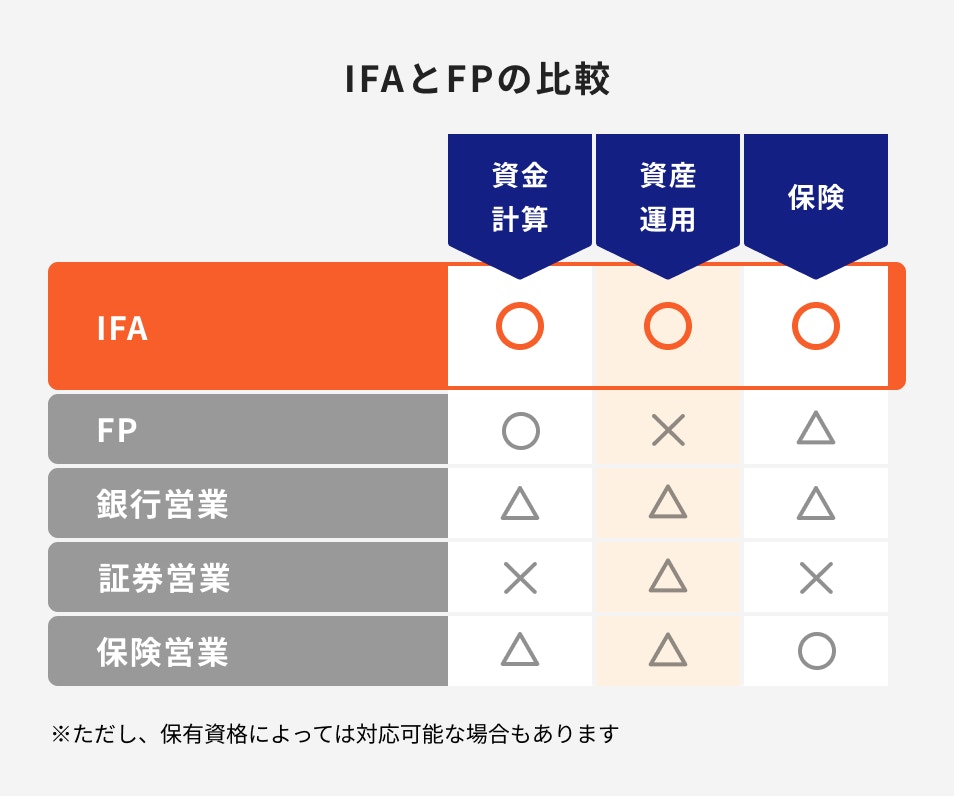

特にIFA(独立系ファイナンシャルアドバイザー)は、特定の金融機関に所属していないため、中立的な立場からあなたに最適な資産運用プランを提案してくれます。

自分の状況を客観的に分析してもらい、専門的なアドバイスを受けることで、より安心して投資の第一歩を踏み出すことができるでしょう。

IFA(Independent Financial Advisor)とは、特定の銀行や証券会社に所属せず、独立した立場で顧客の資産運用に関するアドバイスを行う専門家のことです。

IFAに相談する最大のメリットは、その中立性にあります。

特定の金融機関の商品販売ノルマに縛られることがありません。そのため、数多くの金融商品の中から、顧客一人ひとりのライフプランや投資目標、リスク許容度に本当に合ったものを客観的な視点で提案してくれます。

また、IFAは長期的な視点で顧客の資産形成をサポートするパートナーとしての役割を担います。

投資を始めた後のアフターフォローや、ライフステージの変化に応じたポートフォリオの見直しなど、継続的なサポートを受けられます。

投資初心者でも安心して資産運用を任せることができるでしょう。

マネイロは、独立系ファイナンシャルアドバイザー(IFA)としてSBI証券と提携しています。SBI証券は国内有数のネット証券であり、投資信託や債券、NISA・iDeCoといった幅広い金融商品を取り扱っています。

マネイロはその豊富な商品ラインナップを活用しながら、中立的な立場で一人ひとりに合った資産形成プランを提案できるのが特徴です。

老後資金、教育資金、将来資金など、目的に応じて相談できます。大手金融機関の安心感と、IFAならではのきめ細やかなサポートを両立している点がマネイロの強みです。

ほったらかし投資で失敗しないためには「長期運用を前提とすること」「目的とリスク許容度に合った、成長が期待できる資産を選ぶこと」をきちんとおさえておきましょう。

失敗例として多いのは、短期的な値下がりに動揺して売却してしまう、勧められるまま手数料の高い商品を購入してしまうといったパターンです。

これらを避けるには、事前に投資の目的やルールを明確にしておくことが大切です。どんな局面でも感情に流されず、決めた方針を守る姿勢が求められます。

もし一人で判断するのが不安な場合は、IFA(独立系ファイナンシャルアドバイザー)など、信頼できる専門家に相談し、中立的なアドバイスを受けるのも有効な選択肢です。

»まずは将来資金と必要な投資を無料診断

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください