関連記事

2025/03/25

無料診断:自分に必要な資産運用が3分でわかる

「資産運用の見直し方法を知りたい」「どんな時に配分変更をするべき?」と現在の運用について悩んでいる人も多いのではないでしょうか。

資産運用の見直しはライフイベントが発生した時や運用パフォーマンスが不調な時に検討すると良いでしょう。

また、年1回程度、定期的な見直しも必要です。

見直し方法は主に「配分変更」「スイッチング」があり、自身の投資目的や目標金額に合わせて実施しましょう。

本記事では「資産運用の見直し方法が知りたい」「現在の運用をより良くしたい」と思っている人に向けて、見直しのポイントや見直し例についてプロがわかりやすく解説します。

資産運用で悩んでいるあなたへ

マネイロでは将来のためのお金の診断・サービスを提供しています

▶オンライン無料相談:金融機関出身のプロがアドバイス

▶3分投資診断:自分に合う投資がわかる

▶賢いお金の増やし方がわかるセミナー:目的に合わせた資産運用がわかる

資産運用では、投資目的やリスク許容度、市場環境をふまえて適切な資産配分を決めることが基本です。

しかし、時間の経過とともにマーケットの変動やライフプランの変化によって、当初想定していた資産配分が崩れることは珍しくありません。

例えば、株式と債券を半々で運用していても、株価の上昇によって株式比率が高くなり、当初のリスク許容度を超えたポートフォリオになってしまう場合があります。このような状態を放置すると、意図しないリスクを取り続けることになりかねません。

安定した資産運用を継続するためには、定期的にポートフォリオを点検し、目標や環境に応じて適切に見直しを行うことが大切です。

また、目標の変化や大きな市場変動があった場合も、見直しのタイミングとして意識しましょう。

資産運用は「始めたら終わり」ではありません。以下のような場面では、運用の見直しを検討しましょう。

転職や結婚、出産、住宅購入、子どもの進学など、ライフイベントが起こった時やライフステージの変化があった時は家計にも大きな影響を与えます。

といった考え方の変化が起こりやすいため、運用プランも合わせて調整しましょう。

株価や金利、為替などの大きな変動は、保有資産の評価額に影響を与えます。

例えば、金利上昇は債券価格の下落要因となる一方で、為替の円安・円高も外国資産に投資している場合は損益に直結します。

こうした環境変化に応じて、資産配分の見直しが必要になるケースがあります。

運用開始時に立てた目標が、ライフステージの変化などによって変わることは自然なことです。

など、優先順位の変化があれば、資産運用の計画も再検討が必要です。

といった場合は、運用商品そのものを変更する選択も検討しましょう。

大きな変化がなくても、少なくとも年に1回は資産状況を点検することをおすすめします。

「毎年決まった時期に見直す」など、ルールを決めておくと継続しやすいでしょう。

資産運用を成功させるには、定期的な見直しが欠かせません。ここでは、見直しを行う際の基本的な手順について解説します。

最初に、自分の投資資産がどのような状態かを正確に把握しましょう。

こうした点を確認したうえで、配分が過剰になっている資産は一部売却、一方で比率が低くなっている資産は追加投資を行うなどしてバランスを整えます。

ライフステージの変化によって、資産運用の目的や優先順位は変わるものです。

例えば、老後資金が最優先だった人が、結婚や出産を機に教育資金や保障準備を重視するケースもあります。

今の自分にとって「何のために運用しているのか」「いつまでにどれくらい必要か」を改めて整理し、必要であれば目標を再設定しましょう。

リスク許容度と目標に合ったポートフォリオになっているかを定期的にチェックしましょう。

年齢や運用期間、目標によって取るべきリスクは変わるためです。

例)

また、株式・債券・不動産・外貨など複数の資産に分散することで、リスクを抑えた効率的な運用が可能になります。

配分変更は今後積み立てるお金の配分割合を見直す方法です。

例えば、これまで「株式50%・債券50%」だった配分を「株式40%・債券60%」に変更するなど、必要に応じて調整しましょう。

スイッチングは、既に積み立てた資産の一部または全部を売却し、新たな商品に乗り換える方法です。

といった場合に活用します。

投資信託や保険、ETFなど金融商品には手数料が発生します。特に長期運用では、僅かな手数料差が将来的な資産額に大きく影響する可能性があります。

同じ投資対象でもより低コストの商品がないか、定期的に確認しましょう。

具体的な状況に応じた資産運用の見直し例を見ていきましょう。

一般的に若い世代ほどリスクを取りやすく、年齢が上がるほどリスクを抑える運用が求められます。

若い世代(20~40代)は株式など成長資産を中心に長期運用、50代以降は債券や預貯金を増やして資産の安定化を図る、といった調整を行いましょう。

転職、結婚、出産、住宅購入、介護など、大きなライフイベントが発生したときは運用の見直しが必要です。

このように家計の状況に合わせて運用方針を調整しましょう。

iDeCo(個人型確定拠出年金)は、掛金が全額所得控除の対象となるため、節税効果を得られるメリットがあります。

最初は月5000円から始め、余裕ができたら掛金を増やすのも一つの選択肢です。ただし、途中解約が難しいため、生活に無理のない範囲で掛金を設定することが大前提です。

iDeCoでは、

が可能です。

若い世代では株式中心に積極的に運用を行い、50代以降はリスクを抑えて債券や定期預金へ移すといった調整も有効です。

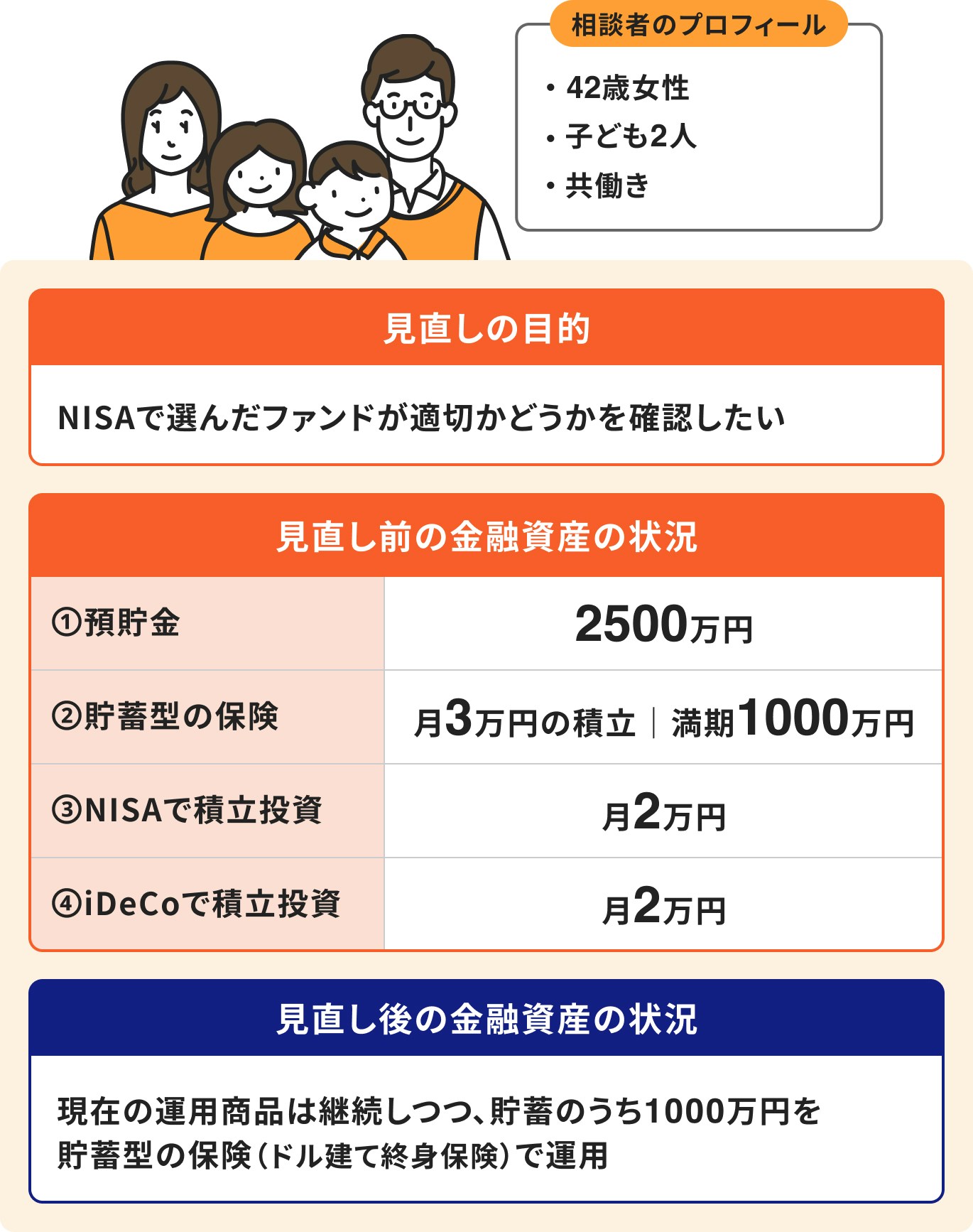

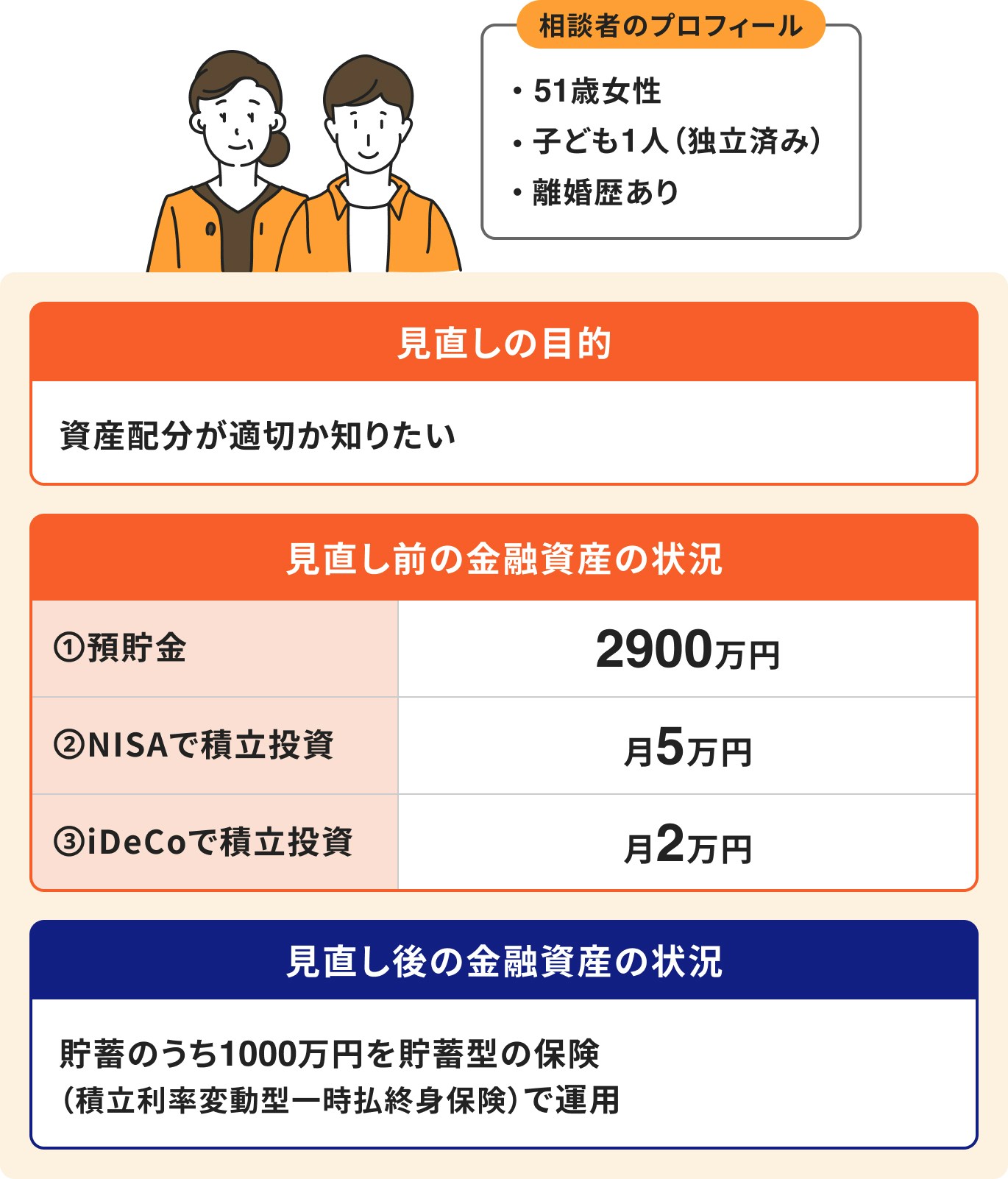

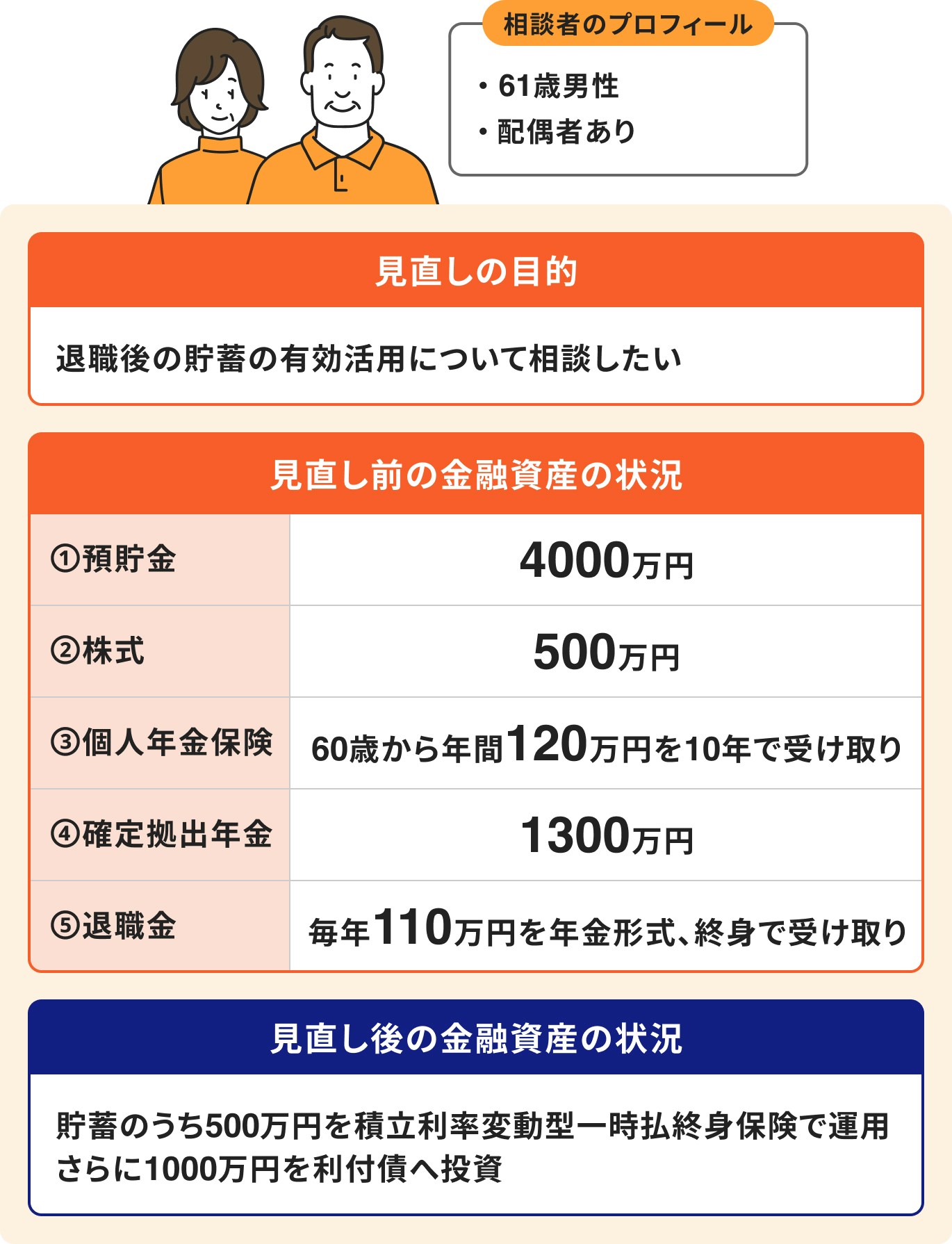

年代別に資産運用の見直し事例を見ていきましょう。

資産運用の見直しを行う際は、以下のポイントを心がけるようにしましょう。

相場が一時的に大きく動いた場合でも、焦って売却しないことが大切です。長期的な視点で運用を継続することで、リスクを抑えながら安定した成果を期待できます。

不安を感じた場合は、IFA(独立系ファイナンシャルアドバイザー)など投資の専門家に相談することをおすすめします。

年齢や市場環境に応じて運用方針を変えることは重要ですが、一度に大きく変更するのではなく、徐々に配分を見直しましょう。少しずつ低リスク資産への移行を進めることが大切です。

投資は性質の異なる複数の資産に分散投資することで、投資のリスクを抑える効果が期待できます。

特に、「守りの運用も取り入れていきたい」など、投資に対する考え方が変わった場合などは分散投資を心がけましょう。

リスクの高い株式投資だけでなく、低リスクの債券や貯蓄型保険も組み合わせると、より安定的な運用も期待できます。

頻繁に運用の見直しをすると、かえって運用効率が下がることがあります。

例えば、運用の見直しをしてスイッチングを行った場合、保有している資産の売却や新しく商品購入をする際に、手数料がかかる可能性があるためです。

見直しの際は売却や購入などにどれくらいの費用がかかるのか、あらかじめ確認しておきましょう。

資産運用の経験が浅い場合や、運用方法に不安を感じている場合は、プロのアドバイスを受けながら見直しを行うのがおすすめです。

投資の目的やリスク許容度に合ったポートフォリオになっているか、専門家の視点でチェックしてもらえるため、安心して運用を続けることができます。

また、現在の資産配分が適切かどうかだけでなく、より効率的な商品選びや運用方法についても提案を受けられる点が大きなメリットです。

ここからはマネイロに相談するメリットについて解説します。もし、資産運用の見直しに悩んでいる場合は、マネイロでお金のプロに相談することも検討してみると良いかもしれません。

マネイロでは、相談者一人ひとりに「マネイロコンシェル」と呼ばれるIFA(独立系ファイナンシャルアドバイザー)が専任で担当します。

証券会社、銀行、保険会社など金融機関で経験を積んだプロが在籍しており、保険・投資信託・債券など幅広い金融商品について中立的な立場からアドバイスが受けられます。

金融機関の営業担当とは異なり、特定の商品を勧めることが目的ではないため、納得感のある提案を受けることができます。

マネイロはSBI証券と提携しています。

通常、ネット証券はコスト面のメリットは大きい一方で、専任の担当者がつかず、商品選びや運用方針をすべて自分で判断する必要があります。

マネイロなら、ネット証券を利用しつつ、担当のIFAが銘柄選びから運用後のフォローまで丁寧にサポートします。

投資初心者でも安心して運用を続けられる体制が整っています。

マネイロでは、相談回数に制限はありません。何度でも無料で相談できる仕組みを採用しています。

これは、マネイロが複数の金融機関と提携し、契約成立時に金融機関から手数料を受け取る仕組みとなっているため、相談者から料金をいただかない仕組みになっています。

「ちょっと聞いてみたい」という気軽な相談から、本格的な運用の見直しまで、安心して利用できます。

資産運用を成功させるためには、定期的に運用状況を見直すことが欠かせません。

ライフイベントの発生時や年に一度など、タイミングを決めて資産配分を確認することが大切です。

見直しの判断に迷った場合は、IFAなど中立的なアドバイザーに相談するのも有効な選択肢です。

ひとりで抱え込まず、専門家の力を借りながら、自身の目標に合った運用を続けていきましょう。

資産運用で悩んでいるあなたへ

マネイロでは将来のためのお金の診断・サービスを提供しています

▶オンライン無料相談:金融機関出身のプロがアドバイス

▶3分投資診断:自分に合う投資がわかる

▶賢いお金の増やし方がわかるセミナー:目的に合わせた資産運用がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

福岡女学院大学・人文学部英語学科卒。卒業後、日本郵便株式会社にてリテール営業に従事。投資信託や生命保険の販売では商品分析を得意とし、豊富な商品知識を持つ。現在はこれまでの金融商品の知識を生かし、Instagramを中心に、SNSにて資産運用のはじめ方や資産形成のコツについて積極的に情報発信をしている。一種外務員資格(証券外務員一種)、保険募集人資格などを保有。