関連記事

2026/06/08

»300万円で投資するなら何がベスト?いますぐ無料診断

「300万円を手元にあるが、どう運用すれば良いかわからない…」そんな悩みを持つ人は少なくありません。

300万円は投資初心者にとっても挑戦しやすいまとまった資金であり、戦略次第で将来の資産形成に大きな差を生みます。

本記事では、リスクを抑えつつ資産を増やす「積立投資」と、一度にまとめて運用する「一括投資」を組み合わせた賢い方法を解説します。

NISAやiDeCoの活用法、債券や貯蓄型保険などの低リスク運用まで幅広く紹介し、あなたに合った最適な運用プランを提案します。

300万円の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

300万円を運用する際は、まず「何のために、いつまでに」増やしたいのか目的を明確にすることが出発点です。

同時に、自分がどの程度の価格変動に耐えられるか=リスク許容度も把握しましょう。

運用する前に、お金を何のために使いたいのか、具体的な目的を明確にしましょう。目的によって運用期間や取るべきリスクが変わってきます。

例えば、住宅購入資金や教育資金、老後資金など、目的によって運用期間や商品選びは変わります。

目的を整理することで、それに合った金融商品が見えてきます。

リスク許容度とは、「どのくらいの元本割れなら許容できるか」という、投資における心の余裕度合いです。価格変動による一時的な損失に耐えられるかを考え、精神的に無理のない範囲で運用方法を選びます。

リスク許容度を正しく理解せず、無理な運用を始めると、市場の変動で精神的な負担が大きくなる可能性があります。

投資経験、現在の収入、生活防衛資金の有無などを考慮し、自分にとって最適なリスクレベルを見極めましょう。

投資を始める前に、まず確保すべきは「生活防衛資金」です。

病気や失業など、万が一の事態に備えるための資金であり、生活費の6ヶ月〜1年分を目安に、いつでもすぐに引き出せる預貯金で確保しておくことが推奨されます。

生活防衛資金が不足している状態で投資を始めると、有事の際に投資した資産を損失覚悟で売却せざるを得なくなるリスクが高まります。

長期運用ができ、ある程度の値動きにも耐えられる人には、NISAを活用した一括投資という選択肢があります。

NISAは、投資で得られた利益が非課税になる国の制度です。通常、投資利益には約20%の税金がかかりますが、NISA口座を利用すれば、利益が非課税になります。

2024年からNISAは新しいNISAになり、非課税保有期間や投資可能期間の制限がなくなり、より柔軟に長期投資ができる制度へと拡充されました。また、年間の投資上限額も引き上げられています。

NISAには「つみたて投資枠」と「成長投資枠」があり、成長投資枠では株式や投資信託などに一括で投資することが可能です。

ただし、株式や投資信託には元本割れのリスクがあります。投資先を選ぶ際は、ご自身の運用目的とリスク許容度をよく考えて判断しましょう。

「投資は不安だけど、預金だけでは物足りない」という人には、つみたて投資枠を使った積立投資がおすすめです。

この方法は、リスクを抑えながら、長期的に安定した資産形成を目指す運用スタイルです。

NISAのつみたて投資枠では、年間120万円まで非課税で積立投資が可能です。少額から始められるため、初心者にも取り組みやすく、相場の変動に一喜一憂せずに資産形成が続けられるのも魅力です。

一括投資に不安がある場合は、つみたて投資枠で積立投資から始めてみると良いでしょう。コツコツと時間をかけて資産を育てることができます。

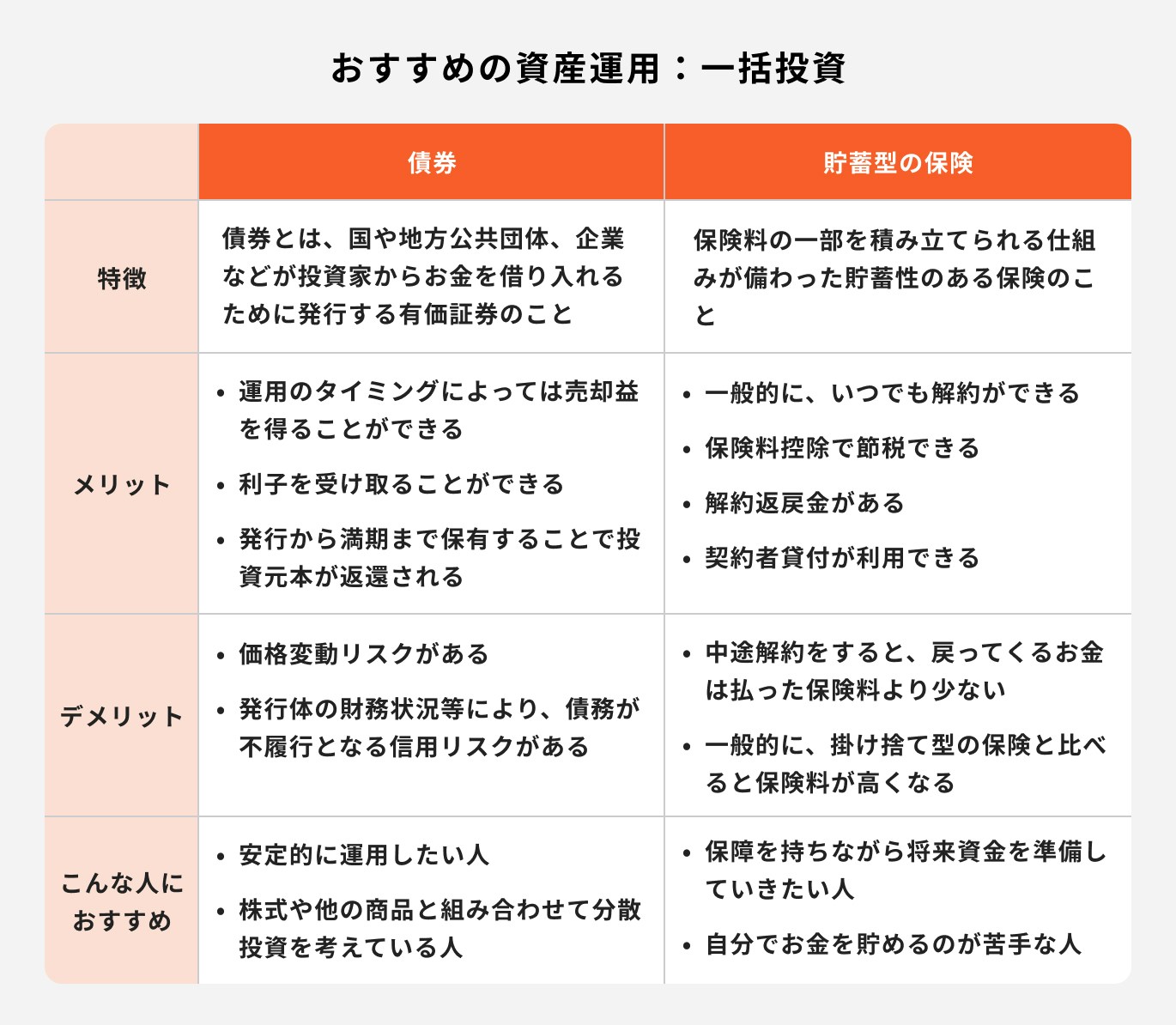

「なるべく元本を減らさずに運用したい」と考える人や、近い将来に使う予定がある資金の運用を考えている人におすすめの運用方法です。

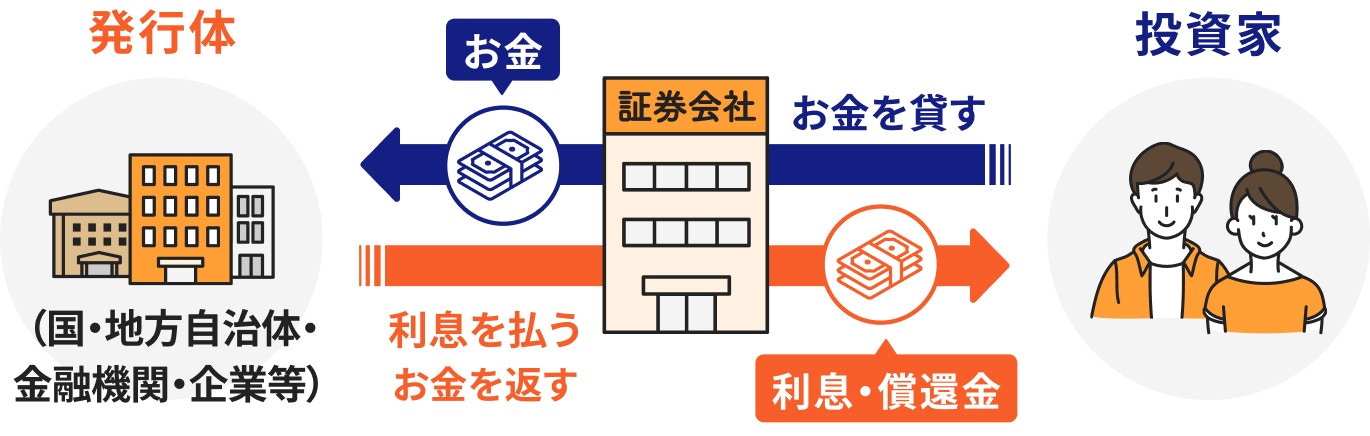

債券は、国や地方公共団体、企業などにお金を貸すことで、あらかじめ決められた利子を受け取ることができ、満期時には投資したお金が戻ってくる安定資産です。

元本割れのリスクが低く、収益の時期や金額が事前に決まっているため、計画的な運用ができます。

一方、株式などと比較するとリターンは小さくなります。

債券には、日本国が発行する「個人向け国債」から、企業の「社債」、外国の「外国債券」までさまざまな種類があり、それぞれにリスクやリターンが異なります。

個別の状況に合わせた最適な債券選びには、専門的な知識が必要な場合もあるため、アドバイザーと一緒に運用を検討することがおすすめです。

貯蓄型保険は、万が一の保障と貯蓄の両方を兼ね備えた保険商品です。毎月一定額を積み立てることで、教育資金や老後資金などの準備を計画的に行えます。

一方、途中解約すると、解約返戻金が支払った保険料の総額を下回り、元本割れする場合がある点に注意が必要です。

300万円というまとまった資金は、一度に全額投資する「一括投資」と、毎月一定額を投資する「積立投資」を組み合わせることで、より効果的な運用ができます。

一括投資では、債券や貯蓄型保険など、比較的低リスクの金融商品の活用が有効です。一度に投資することで、安定的な収益を期待できます。

積立投資では投資信託や株式など、リスクのある資産に有効です。購入時期を分散させることで、高値掴みのリスクを抑え、長期的なリターンを安定させる効果が期待できます。

ここでは、300万円を運用した場合の具体的なシミュレーションを、運用方法別に見ていきましょう。

まとまった資金の運用には多くの不安が伴います。一人で抱え込まず、資産運用・投資の専門家に相談することで、安心して資産形成を進められます。

マネイロでは、お金に関する診断・相談サービスを無料で提供し、資産運用や老後資金、保険の見直しなど、幅広いお金の悩みに対応しています。

SBI証券と提携しているIFA(独立系ファイナンシャルアドバイザー)が担当します。

IFAとは、特定の金融機関に属さず中立的な立場でお客様の資産運用をサポートする専門家のことです。商品の販売ノルマに縛られないため、一人ひとりの目的や状況に合わせた最適な提案が可能です。

初回相談だけでなく、運用開始後も担当者が継続して伴走します。

マネイロでは、資産運用に関する無料セミナーを定期的に開催しています。セミナーでは、資産運用の基本や、陥りがちな失敗、具体的な商品選びのポイントなどを専門家がわかりやすく解説します。

一人ひとりの状況に合わせた、あなただけの運用プランを専門家が一緒に考えます。運用の目的やライフプラン、リスク許容度を丁寧にヒアリングし、最適な資産配分や金融商品をご提案します。

300万円の運用方法は、人によって正解が異なります。まずは、運用の目的や期間、リスク許容度を明確にしましょう。

目的やリスク許容度に応じて低リスクの金融商品を選んだり、複数の商品を組み合わせることで、安定性と成長性のバランスを取ることが大切です。

商品選びに悩んだりや運用に不安がある場合は、資産運用の専門家へ相談し、自分に合った最適な運用プランを作りましょう。

»自分に合う投資が3分でわかる無料診断

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください