関連記事

無料診断:自分に合ったお金の増やし方がわかる

「定期預金より堅実なお金の増やし方はある?」「銀行に預けても利息はほとんどつかない…でも投資は怖い」とお金の増やし方について悩む人も多いでしょう。

定期預金にお金を預けたままにすると、インフレによって実質価値が目減りしてしまうリスクがあります。

必要額を確保して残った余裕資金で、複利効果を活かした資産運用を行うのがおすすめです。

本記事では、「定期預金より堅実なお金の増やし方を知りたい」と思っている人に向けて、定期預金よりも利回りが期待できて、なおかつ堅実にお金を増やす方法を初心者向けにわかりやすく解説します。

預金の方法が気になるあなたへ

将来、お金の不安なく暮らすために、老後までにいくら貯めればよいかを早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

定期預金とは、あらかじめ預け入れる期間(満期)を決めて、一定の金額を銀行に預ける預金商品です。

元本1000万円とその利息まで保護される預金保険制度の対象になるため、「安全性」を重視する人に選ばれやすい手段です。

しかし近年は、預けていてもお金がほとんど増えない状況が続いています。

ここでは、その背景について見ていきましょう。

長らく続く超低金利の影響で、銀行の定期預金に預けても利息はほとんどつかない状況が続いています。

2025年6月6日現在、大手銀行の定期預金金利は年0.25%程度にとどまり、100万円を1年間預けても利息はわずか2750円(税引前)ほどです。

定期預金を活用して効率的にお金を増やすことは難しいといえるでしょう。

(参考:円預金金利 | 三菱UFJ銀行)

(参考:円預金金利 : 三井住友銀行)

定期預金のもう一つのリスクは、「インフレに弱い」という点です。例えば、インフレ率が上がれば、同じ金額のお金でも1年後には実質的な価値が減ってしまいます。

金利がインフレ率を下回る限り、お金の「購買力」は徐々に落ちていくため、現預金だけで資産を守るのは難しい状況です。

低金利時代において、定期預金だけではお金はなかなか増えません。しかし、大きなリスクを取らずに着実に資産を増やす方法はあります。

将来の安心につなげるためには、自分に合った堅実な運用方法を知り、少しずつ実践していくことが大切です。

資産運用を始める際は、まず「何のためにお金を増やしたいのか」という目的を明確にすることが重要です。

数年後の生活費に備えたいのか、それとも老後の資金を長期的に育てたいのかによって、適した運用方法は変わります。

また、「どれくらいの期間預けられるのか」「価格が上下しても気持ちに余裕をもてるか」など、自分のリスク許容度も確認しましょう。

例えば、安定を重視する人には債券や貯蓄型の保険、ある程度の値動きを受け入れられる人には投資信託などの選択肢が考えられます。

お金を増やすことも大切ですが、その前に「急な出費に対応できるお金」を確保しておく必要があります。

病気や失業などの緊急時に備え、生活費の6ヶ月〜1年分を目安に手元に現金として残しておきましょう。

この資金は、普通預金やすぐに引き出せる預金口座に置いておくのが基本です。

生活防衛資金をきちんと確保することで、資産運用中に相場が下がっても慌てず、安定した運用を続ける土台ができます。

資産を大きく減らすリスクは取りたくないけれど、少しでも増やしたい。そんな人に向いているのが「長期投資」です。

時間をかけてゆっくりと資産を育てることで、リスクを抑えながらリターンを得やすくなります。

積立投資は、毎月一定額をコツコツと積み立てていく投資方法です。投資信託などを活用して少額から始めることができ、相場の上下に左右されにくいというメリットがあります。

価格が高い時は少なく、安い時には多く購入できる「ドルコスト平均法」の効果で、購入価格が平準化される点も魅力です。

長期で続けることで、リスクを分散しながら資産を増やしていくことができます。

長期投資の強みは「複利効果」を活かせることにもあります。複利とは、運用益を再び投資に回すことで、雪だるま式に資産が増えていく仕組みです。

例えば、毎月2万円を年利5%で20年間積み立てると、元本480万円に対して約342万円の利益が加わり、最終的には約822万円になります。

時間とともに資産が膨らんでいくため、早めに始めることで効率的にお金を増やすことが期待できます。

※上記の試算は概算値です。手数料、税金、為替等は考慮しておらず、実際値とは異なる場合があります

(参考:つみたてシミュレーター|金融庁)

将来に向けてお金を堅実に増やしたいと考えるなら、定期預金以外にも選択肢があります。

目的やライフステージに応じておすすめの運用方法を解説します。

NISA(少額投資非課税制度)は、投資で得た利益に税金がかからない制度であり、資産形成を後押しする国の制度です。

2024年から新しいNISA(新NISA)となり、制度の内容が大きく改善されました。投資可能期間や非課税保有期間の制限がなくなり、より効率的な運用を行えるようになりました。

NISAで投資信託を活用しながら積立投資を行うことで、リスクを分散しながら長期的な資産形成が可能です。

少額から始められるため、投資初心者にも適した制度といえるでしょう。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

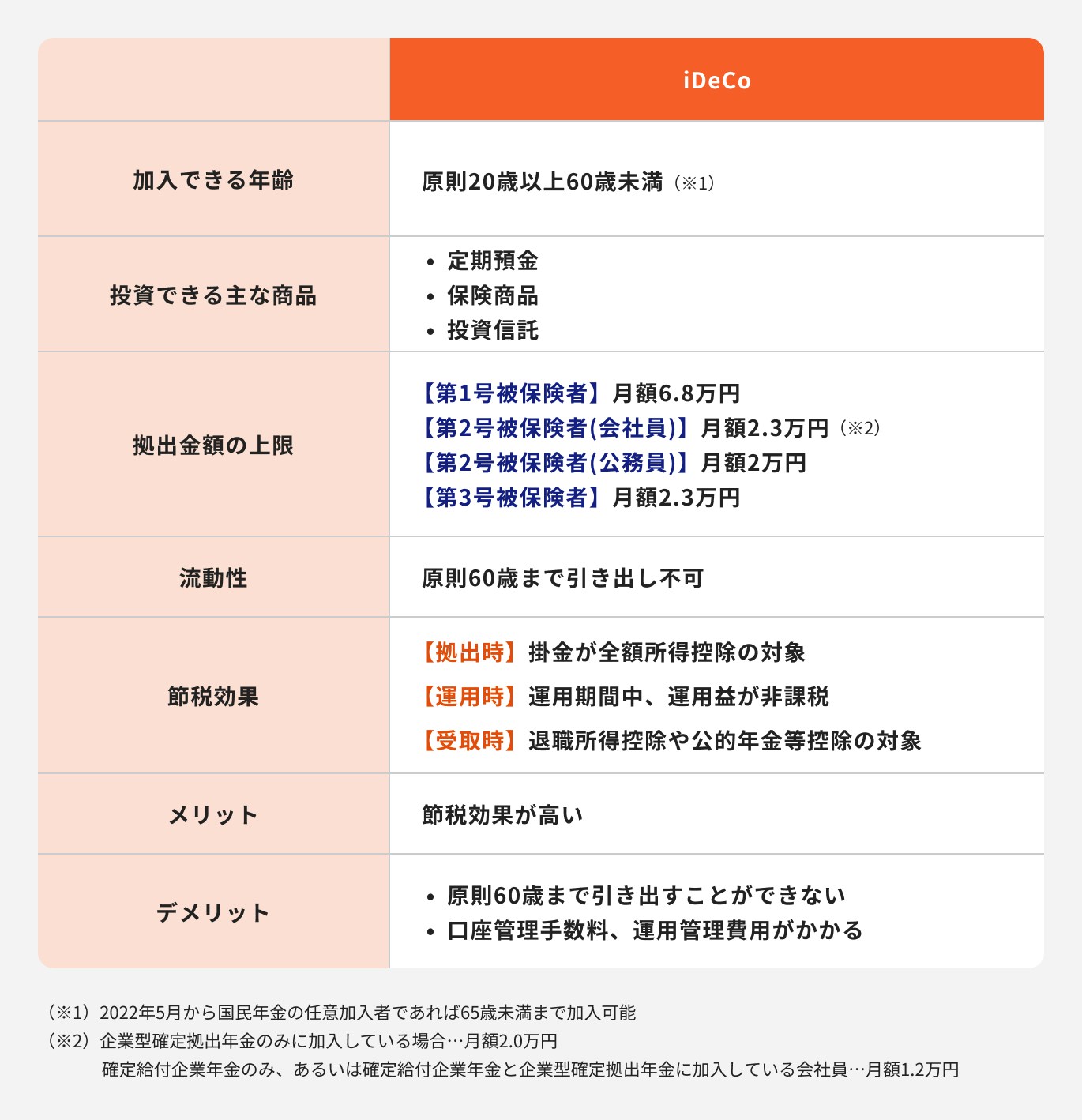

iDeCo(個人型確定拠出年金)は、自分で老後資金を積み立てながら、節税もできる制度です。掛金は全額が所得控除の対象となり、毎年の所得税や住民税を軽減できます。

ただし、原則として60歳までは引き出せないため、中長期の運用を前提とした人向きです。

運用商品は定期預金・保険の「元本確保型」から、値動きのある投資信託などの「元本変動型」まで幅広く選べます。

リスク許容度に応じて、途中で商品を変更することも可能です。

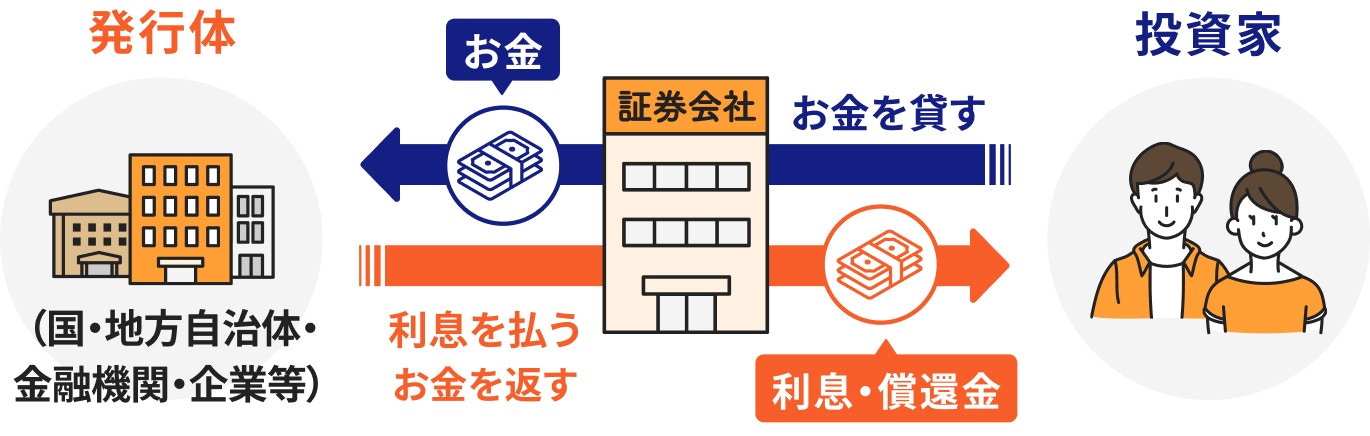

債券は、国や企業にお金を貸すことで、利子を受け取りながら満期時に元本が返ってくる仕組みの金融商品です。

仕組みがわかりやすく、定期的な収入が期待できるため、リスクを抑えた運用に向いています。

個人向け国債や米国債など信用力の高い債券なら、定期預金より高い利回りが得られることも。基本は満期まで保有することで、価格変動のリスクを抑えて安定した運用が可能になります。

個人向け国債と預金は、どちらも安定性を重視する人に選ばれる運用方法です。どちらも安全性は高いですが、国の信用力を考慮すると、現状では個人向け国債の方がより安全といえるでしょう。

ただし、個人向け国債は国が破綻した場合、預金保険や投資者保護基金の対象にはなりません。

一方で、預金は銀行が破綻しても「預金保険制度」により、1金融機関あたり元本1000万円とその利息が保護されます。

日本では銀行の破綻はまれですが、過去に実際に発生した事例もあるため、リスクを理解して選ぶことが大切です。

(参考:預金保険制度:金融庁)

貯蓄型保険は、万が一の保障を受けながら将来に向けた資産形成もできる商品です。死亡保障や医療保障といった機能があるため、安心感を重視する人には適しています。

ただし、途中解約には元本割れのリスクがあることや、手数料が高めに設定されていることもあるため、仕組みをよく理解したうえで契約しましょう。

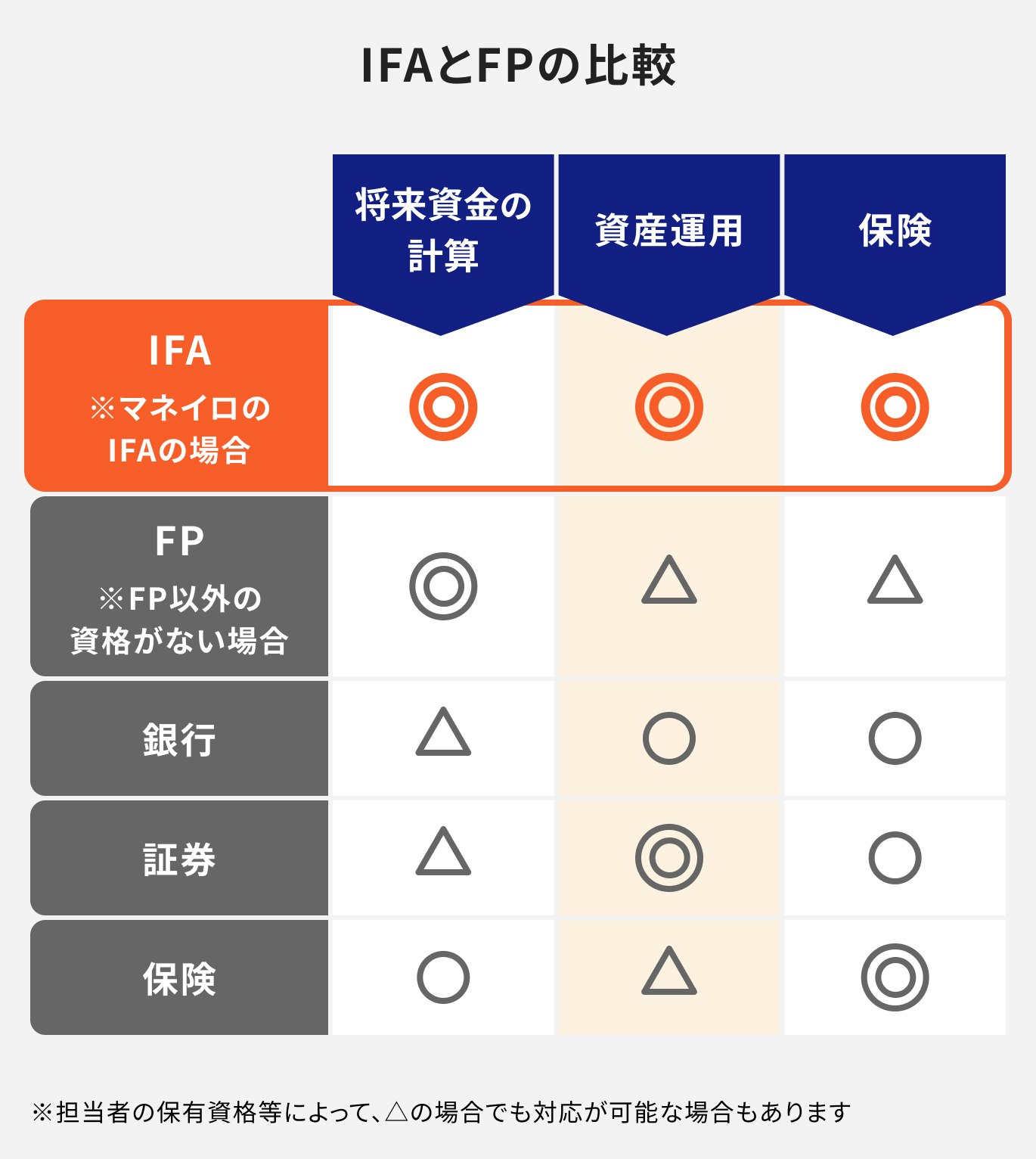

「自分に合った運用法がわからない」「失敗せずに始めたい」という人は、専門知識と経験のあるプロに相談するのがおすすめです。

金融商品は種類が多く、自分で調べて選ぶのが難しいと感じる人も少なくありません。そんな時こそ、信頼できるアドバイザーの力を借りるのが安心です。

資産運用には、NISAやiDeCo、債券、保険などさまざまな方法があります。プロに相談することで、自分の目的やライフスタイルに合った運用法を整理・比較しやすくなります。

将来の支出計画や資産額を踏まえて、無理のない方法を見つけましょう。

金融機関に所属しない「IFA(独立系ファイナンシャルアドバイザー)」であれば、商品を売ることが目的ではなく、中立の立場からアドバイスしてくれます。

「何から始めればいいかわからない」という方にこそ、信頼できるプロの伴走が力になります。

マネイロは、SBI証券と提携するIFA(独立系ファイナンシャルアドバイザー)です。

利用者一人ひとりの目的や予算に応じて、債券や投資信託など幅広い運用商品を比較・提案します。

購入後の運用も専任アドバイザーが継続してサポートします。相談は無料なので、まずは気軽にご利用ください。

堅実な資産形成を目指すなら、「増やすこと」だけに意識を向けすぎるのは危険です。

特に以下のような投資には注意しましょう。

短期間で大きく増やせるとうたう商品には、大きな損失リスクも潜んでいます。

特に仕組債やレバレッジ型ETFなどは、理解が不十分なまま手を出すと想定外の損失を抱える可能性があります。

安定した資産形成を目指す人には不向きです。

「元本保証に見えるけど、実はリスクがある」など、仕組みが複雑な商品も要注意です。

説明を聞いても理解できない商品に投資をするのは避けましょう。納得をしてから投資を始めることが、失敗を防ぐ第一歩です。

「絶対に儲かる」「ここだけの情報」など、SNSや知人からの甘い誘いには警戒が必要です。

金融庁のサイトにも詐欺被害の事例が掲載されており、高齢者が狙われやすい傾向もあります。不安に思ったら、専門機関や金融庁の相談窓口に確認しましょう。

定期預金より堅実にお金を増やすには、まず「お金を増やす目的」や「自分のリスク許容度」に合った方法を見つけることが大切です。

生活防衛資金をしっかり確保したうえで、NISAや債券などリスクを抑えた投資から始めるのが安心です。

迷った時は中立的な専門家に相談しながら進めることで、将来への備えにもつながります。

預金の方法が気になるあなたへ

将来、お金の不安なく暮らすために、老後までにいくら貯めればよいかを早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。