関連記事

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

2022/07/26

無料:万が一の備えは大丈夫?将来の必要額を簡単診断

「高額療養費制度」は、毎月の医療費負担を抑えられる公的な医療保険制度の1つですが、「年収によっては使えないのでは?」と不安な方もいらっしゃるでしょう。

高額療養費制度は、公的な医療保険に加入している方であれば、要件を満たせば利用できます。ただし、年収が高い方ほど制度を利用できる場面が少なくなるため、注意が必要です。

今回は、高額療養費制度の概要や具体的な負担額、高額療養費制度が使えないケースなどを解説します。ご自身が1ヶ月で負担する医療費の上限はいくらなのか、どのような医療費が対象になるのか確認しておきましょう。

将来資金が気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

高額療養費制度とは、医療機関や薬局の窓口で支払う医療費について、1ヶ月あたりの上限額を設ける制度です。上限額を超えて医療費を支払った場合に、超えた金額が支給されます。

高額療養費制度は、高額な医療費が発生した時、家計への甚大な影響を防ぐために大切な役割を果たしています。以下で、基本的な仕組みを確認しましょう。

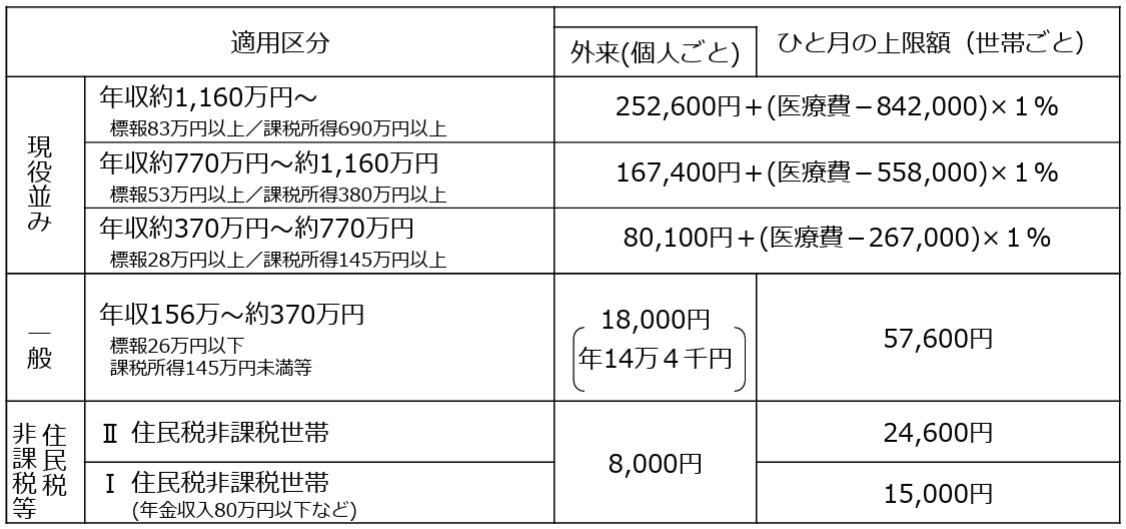

高額療養費制度の上限額は、年齢や年収によって異なります。詳しく見ていきましょう。

70歳未満の自己負担限度額は、年収に応じて以下のようになっています。

参照:厚生労働省保健局「高額療養費制度を利用される皆様へ」

例えば、適用区分「ウ」に該当する方が1ヶ月あたり50万円の医療費を支払ったとき、「8万100円+(50万円-26万7000円)×1%=8万2430円」が上限となります。この場合、41万7570円(50万円-8万2430円)が還付される仕組みです。

なお、1ヶ月あたりの医療費は「世帯ごと」で計算します。ご自身以外にも医療費を支払った方がいる場合、合算して高額療養費を計算します。

適用区分「イ」と「ウ」を見てみると、自己負担額の上限額が約2倍です。つまり、年収750万円の人と800万円の方では、1ヶ月あたりの自己負担額に約2倍の差が生じます。

続いて、70歳以上の自己負担限度額を見ていきましょう。

参照:厚生労働省保健局「高額療養費制度を利用される皆様へ」

例えば、「一般」の適用区分に該当した場合、「外来(個人ごと)」は1万8000円、外来や入院を含めた「世帯ごと」は5万7600円が上限です。仮に世帯全員で30万円の医療費を支払った場合は、「30万円-5万7600円=24万2400円」が還付されます。

高額療養費制度には、医療費の自己負担額をさらに抑える仕組みがあります。

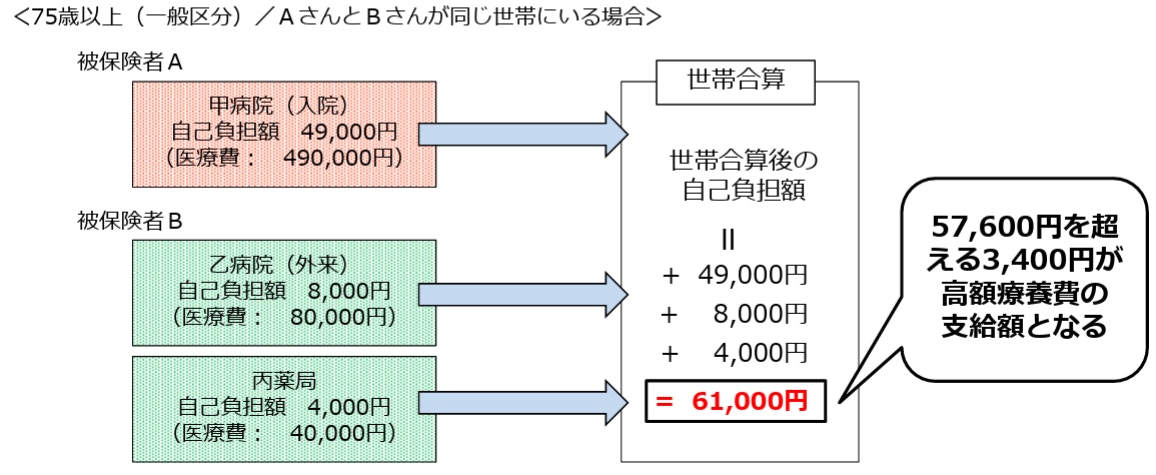

同一月に、同一の医療保険に加入している複数の方が支払った医療費を合算する仕組みが「世帯合算」です。

参照:厚生労働省保健局「高額療養費制度を利用される皆様へ」

世帯合算の対象者となる世帯員は、同じ健康保険に加入している被保険者と被扶養者の方です。例えば、会社員または公務員とその扶養家族が支払った医療費が自己負担額の上限を超えた場合、超えた額が支給されます。

一方で、共働き夫婦がそれぞれ別の健康保険に加入している場合は、同世帯でも合算の対象にはなりません。また、「健康保険」と「後期高齢者医療制度」のように、異なる医療保険に加入している場合も合算できません。

なお、70歳未満の方は、1件あたり2万1000円以上の自己負担額を支払った場合のみが合算の対象です。70歳以上の方は、金額に関係なくすべて合算できます。

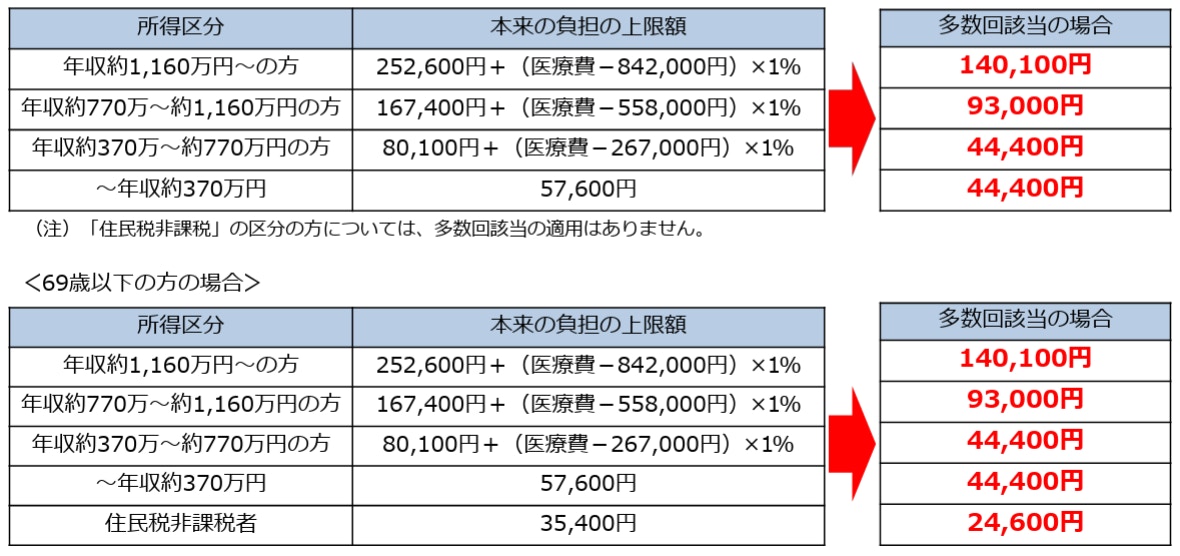

多数回該当とは、高額療養費制度における自己負担額をさらに軽減する仕組みの1つです。過去12ヶ月以内に3回以上、高額療養費の支給を受けた場合、以下のように4ヶ月目からの自己負担限度額がさらに下がります。

参照:厚生労働省保健局「高額療養費制度を利用される皆様へ」

この仕組みにより、療養期間が長期化しても、医療費の負担を軽減できます。

なお、多数回該当の回数は「同一保険者での療養」に対して適用されます。例えば、健康保険から国民健康保険に移った場合のように、医療保険の保険者が変わったときは多数該当の月数に通算されません。

また、退職により「被保険者」から「被扶養者」に変わった場合も、多数該当の月数に通算されない点に注意しましょう。

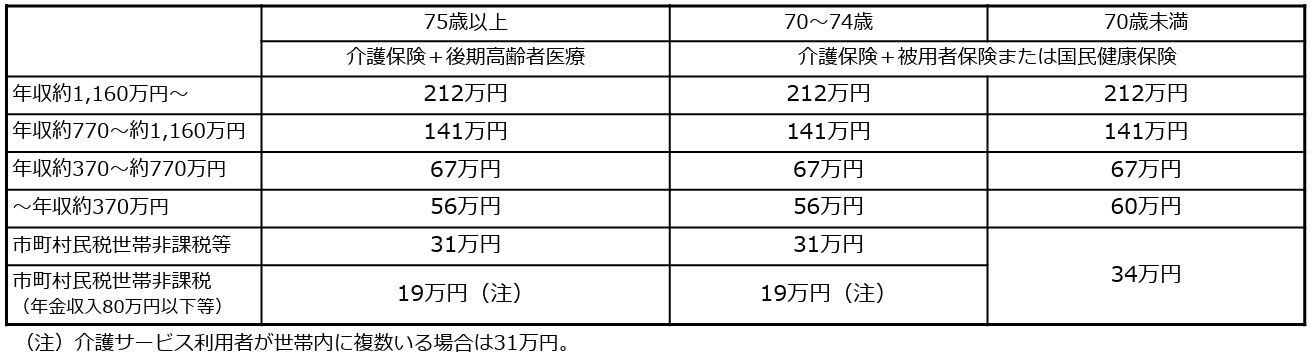

ほかにも、医療費や介護費用の負担を軽減できる制度として、高額医療・高額介護合算療養費制度があります。これは、医療保険と介護保険における1年間(毎年8月1日から翌年7月31日まで)の自己負担額が限度額を超えた場合に、超えた金額が支給される制度です。限度額は、所得に応じて以下のように異なります。

参照:高額介護合算療養費制度 概要

世帯の中で医療保険と介護保険を利用している方がいる場合、高額医療・高額介護合算療養費制度により、年間の自己負担額を抑えられる可能性があります。それぞれの自己負担額を確認するとよいでしょう。

高齢化の進展による医療費負担の増加や、少子化による社会保険の支え手が減少している影響もあり、高額療養費制度の上限額を引き上げる議論が行われていました。

当初は2025年8月に高額療養費の上限額引き上げが行われる予定でしたが、患者団体からの強い反発などもあり、2025年8月の引き上げは見送られることになりました。

ただし、石破首相は同年秋までに改めて方針を検討する旨を話しており、今後また高額療養費の上限額引き上げが議論されるかもしれません。日本の人口動態を考えると、社会保険制度の「負担増・給付減」が起こる可能性は十分に考えられます。

上限額が引き上げられると、自己負担額が増加するため、家計にも影響を与えます。そのため、最新のニュースにも意識を向けるとよいでしょう。

将来資金が気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

高額療養費制度の上限額は、年収によって適用区分が分けられています。年収が高い人ほど上限額が高く設定されるため、高額療養費制度を使えない、というケースが生まれやすいでしょう。

支払った医療費が自己負担額の上限に満たない場合、高額療養費による給付は受けられません。例えば、70歳未満で適用区分「ア」に該当する年収約1160万円以上の方は、84万2000円超の医療費が発生しなければ、高額療養費の適用外です。

年収が高いからといって、制度そのものをまったく使えない、というわけではありません。しかし、収入が高い方ほど上限額が高くなるため、制度を利用できる機会は限られるでしょう。

保険適用外の治療に関しては、高額療養費制度の対象外です。例えば、以下のような治療が挙げられます。

なお、保険診療と先進医療を併用する「混合診療」を受ける場合、保険診療にかかわる費用のみ高額療養費の対象となります。

高額療養費は暦月(月初から月末)で計算します。医療費が月をまたぐ場合、高額療養費制度を利用できない可能性があるため、注意が必要です。

例えば、 70歳未満で適用区分「ウ」に該当する、年収約370~770万円の方で考えてみましょう。暦月で30万円の医療費が発生した場合、自己負担の上限額は「8万100円+(30万円-26万7000円)×1%=8万430円」です。

しかし、治療期間が2ヶ月にまたがり各月の医療費が15万円ずつの場合、高額療養費の上限額を超えません。この場合、高額療養費から給付を受けられないため、注意しましょう。

また、高額療養費の消滅時効にも注意が必要です。「診療を受けた月の翌月の初日から2年間」が経過すると、時効により支給を受けられなくなります。

業務に起因する病気やケガで労災保険から治療の給付を受ける場合、高額療養費は対象外です。

そもそも、労災事故では労災保険から治療費の全額が「療養補償給付または療養給付」として給付され、自己負担が発生しないためです。

海外で治療を受けた場合は、原則として日本の健康保険制度は利用できません。そのため、高額療養費制度も適用されません。

ただし、海外渡航中にやむを得ず現地の医療機関で治療を受けた場合、申請により一部医療費の払い戻しを受けられる「海外療養費」という制度があります。なお、海外療養費が適用されるのは「日本国内で保険診療として認められている医療行為」に限られます。

海外療養費の支給金額は「日本国内の医療機関で同じ傷病を治療した場合にかかる治療費を基準に計算した額」を基に、支給決定日の外国為替換算率(売レート)を用いて円に換算したうえで計算します。

美容整形やインプラントなど日本国内で保険適用外となる医療行為や、そもそも療養・治療目的で海外へ渡航し、診療を受けた場合は支給対象外です。

高額療養費制度が使えない場合は、医療費の負担を重く感じることがあるかもしれません。医療費の負担を軽減するために、高額療養費以外で活用を検討すべき方法を解説します。

民間の保険会社が販売している医療保険に加入すれば、高額な医療費が発生したときに備えられます。民間の医療保険は、公的医療保険が適用されない医療費をカバーできるのがメリットです。

例えば、高額療養費の対象外となる先進医療や差額ベッド代などの出費も、民間の医療保険であれば保険金で賄えます。

入院給付金や手術給付金など、保険会社によって保険金が支払われるシーンは異なるため、備えたいと考えている医療費に対応できる保険を探してみるとよいでしょう。

健康保険組合や共済組合によっては、高額療養費制度に加えて、さらに自己負担の上限額を抑えられる「高額療養費付加給付制度(付加給付)」を用意しています。

具体的な給付内容は組合によって異なるものの、自己負担額の上限を2~3万円程度とする組合もあります。また、高額療養費制度の対象とならない医療費の一部を補助するケースもあるため、ご自身が加入している組合の制度を確認してみるとよいでしょう。

医療費控除とは、1年間に支払った医療費が一定額を超える場合、超過分を所得控除できる制度です。医療費控除によって所得税が軽減され、源泉徴収された所得税の一部が還付されます。

なお、医療費控除を受けられるかどうかの基準は、「(実際に支払った医療費の合計額-保険金などで補てんされる金額)-10万円※」という式で計算します。

※その年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額

還付を受けられる金額は、「基準額を超えた金額×その人の所得税率」です。例えば、実際に支払った医療費の合計額が30万円で、所得税率が10%の方の場合、「(30万円-10万円)×10%=2万円」が還付されます(保険金を受け取っていない場合)。

なお、医療費控除を受けるためには確定申告が欠かせません。年間に生じた医療費を把握する必要があるため、マイナポータルや領収書などで確認しましょう。

傷病手当金とは、健康保険に加入している方が業務外の病気やケガで仕事に就けないとき、生活保障として支給される手当金です。連続する3日間を含む4日以上仕事に就けなかったとき、休業前の給与(標準報酬日額)の約3分の2が支給されます。

支給期間は最長1年6ヶ月で、治療中における経済的な不安を軽減する目的があります。会社を辞めた後でも、一定の条件を満たせば受給し続けることが可能です。

国民健康保険には傷病手当金の仕組みはありません。そのため、自営業やフリーランスの方などは、自身で別途、病気やケガによる収入減への備えを検討しておく必要があるでしょう。

高額医療・高額介護合算療養費制度は、医療保険と介護保険のサービスを利用している世帯の経済的負担を軽減するための制度です。高額療養費と似たような仕組みで、1年間(毎年8月から翌年7月末まで)に支払った自己負担額の合計が基準額を超えた場合、その超えた額が払い戻される仕組みです。

高額療養費は1ヶ月ごとの自己負担額を抑えられる制度であるのに対し、高額医療・高額介護合算療養費は、年間の自己負担額を軽減できる制度です。支給対象となる可能性が高い世帯には、自治体から案内が届くため、年間の医療費と介護費を確認したうえで申請しましょう。

自治体によっては、独自に住民の医療費負担を抑えるための制度を設けています。

例えば、東京都千代田区では、国や東京都が指定する難病に罹患している方や重度の心身障害がある方に対して、医療費の自己負担分を一部助成する制度があります。

お住まいの自治体でどのような医療費の支援が受けられるか、広報やホームページなどで確認するとよいでしょう。

高額療養費制度は、1ヶ月ごとの医療費負担に上限を設け、家計への影響を軽減する仕組みです。ご自身の年齢や収入に基づく適用区分に応じて、「医療費の月額上限はいくらなのか」を把握しましょう。

ただし、年収が高い方は高額療養費の上限が高いため、相対的に利用できる場面は少なくなることが考えられます。

高額な医療費の発生に備えるために、民間医療保険への加入を検討したり、高額療養費付加給付制度や医療費控除などの仕組みを理解したりすることが大切です。

将来資金が気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

同志社大学法学部卒業後、生命保険会社に25年勤務しFPとして生命保険・損害保険・個人年金保険販売を行う。保有資格は社会保険労務士と2級FP技能士。2017年4月に西岡社会保険労務士事務所を開設し、労働保険・社会保険を中心に労務全般について企業サポートを行うとともに、日本年金機構の年金事務所で相談員を兼務。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)