関連記事

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

≫あなたの将来に必要な金額は?簡単シミュレーション

「出産育児一時金はいつ申請するべき?」「いつお金がもらえる?」と、出産育児一時金について詳しく知りたい人も多いでしょう。

出産育児一時金とは、被保険者または被扶養者が出産した時の費用として、加入している健康保険から一定の金額が支給される給付金のことをいいます。

被保険者もしくは配偶者の被扶養者、妊娠85日(妊娠4ヶ月)以上の出産が条件となります。

主な申請方法として直接支払制度と受取代理制度があります。

本記事では制度の利用方法や手続きを把握できていない人に向けて、出産育児一時金をいつ申請するべきか、受け取るために必要な手続きなどを社労士がわかりやすく解説しています。

※本記事は2022年3月時点の制度内容をもとに作成しています

※本記事では一般的な内容かつ一例を記載しています。制度について不明点がある場合はお住まいの市区町村でご確認ください

子育てのお金が気になるあなたへ

これから先、教育資金で困ることのないよう、将来必要な額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

出産育児一時金とは、出産にかかる経済的負担を軽減するため、一定の金額が支給される制度です。

本来出産は一般的な疾病と異なるため、健康保険の適用になりません。

しかし、出産費用には数十万円単位の費用がかかるため、これを助成するためにできたのが出産育児一時金なのです。

制度ができた当初は30万円の支給でしたが、現在では原則42万円支給されます。

これは、全国の公的病院で出産する場合の平均値が44万3776円、中央値が44万530円(令和元年度速報値)であることを踏まえた金額です。

42万円を超える分は自己負担となり、逆に42万円に満たない場合は差額を申請できます。

(参考:5.【資料1-2】出産育児一時金について|厚生労働省)

出産育児一時金と出産手当金は、どちらも出産前後に健康保険から支給されるお金です。

出産育児一時金はその名のとおり「一時金」が支給されるもので、出産手当金は「一定の日額が、会社を休み給与の支払がなかった期間分」支給されるという特徴があります。

金額のほかにも、被扶養者が対象となるかどうかが大きく異なります。

出産育児一時金の対象になる条件は、大きく2つあります。

(参考:子どもが生まれたとき | こんな時に健保 | 全国健康保険協会)

まず、健康保険に加入している被保険者、もしくはその配偶者である被扶養者が対象になります。

健康保険の種類には条件がないため、国民健康保険、協会けんぽ、組合健康保険や共済組合など、すべての保険が対象です。

出産育児一時金は、分娩の事実に基づいて支給されるもので、妊娠85日(妊娠4ヶ月)以上の出産であれば対象となります。

つまり、正産期の分娩に限らず、早めに産まれてしまういわゆる早産も対象ということです。

正常分娩も異常分娩も出産育児一時金の対象となるため、帝王切開や吸引分娩等も対象になります。

万が一死産となった場合でも、妊娠85日(妊娠4ヶ月)を過ぎていれば対象です。

死産の時期が流産(7ヶ月未満)であっても早産であっても、変わらず給付対象となります。

ただし、国民健康保険は資格喪失後の取扱いがないことが多いです。該当する場合は自治体窓口でご確認ください。

対象外になる場合は、現在加入中の健康保険から支給されます。また、重複して受給はできないため、どちらか一方を選択することとなります。

(参考:出産育児一時金・出産手当金を申請する|健保のしくみ|SCSK健康保険組合)

出産育児一時金は、子ども1人につき42万円が受け取れます。

子どもの人数で決まるため、双子の場合は84万円、三つ子は126万円…という計算になります。

ただし、産科医療補償制度に加入していない病院で産む場合は、子ども1人につき40万8000円です。

産科医療補償制度とは、分娩に関連して重度脳性麻痺を発症した場合、家族の経済的負担を補償するために設けられた制度です。

なぜ脳性麻痺が発症したのかという原因を分析し、次へ活かすという意味でも大切な制度となっています。

また、もし加入している健康保険に付加給付金がある場合、上乗せして受け取れる可能性もあります。

付加給付金とは健康保険が独自で行っている給付のことで、例えば「高額療養費制度の限度額が低く設定されている」などがあります。

健康保険によって中身や金額は異なるため、事前に確認しておくと良いでしょう。

次は出産育児一時金の申請方法について、具体的に解説します。

申請方法には

の3種類があります。

直接支払制度や受取代理制度の場合、出産費用の立て替えが不要というメリットがあります。

直接申請では、出産した病院を介さず、直接健康保険に申請を行います。この場合、出産する本人が会社員であれば、本人の申し出により企業が代わりに手続きすることもできます。

それぞれの流れと主なメリットについて見ていきましょう。

(参考:子どもが生まれたとき | こんな時に健保 | 全国健康保険協会)

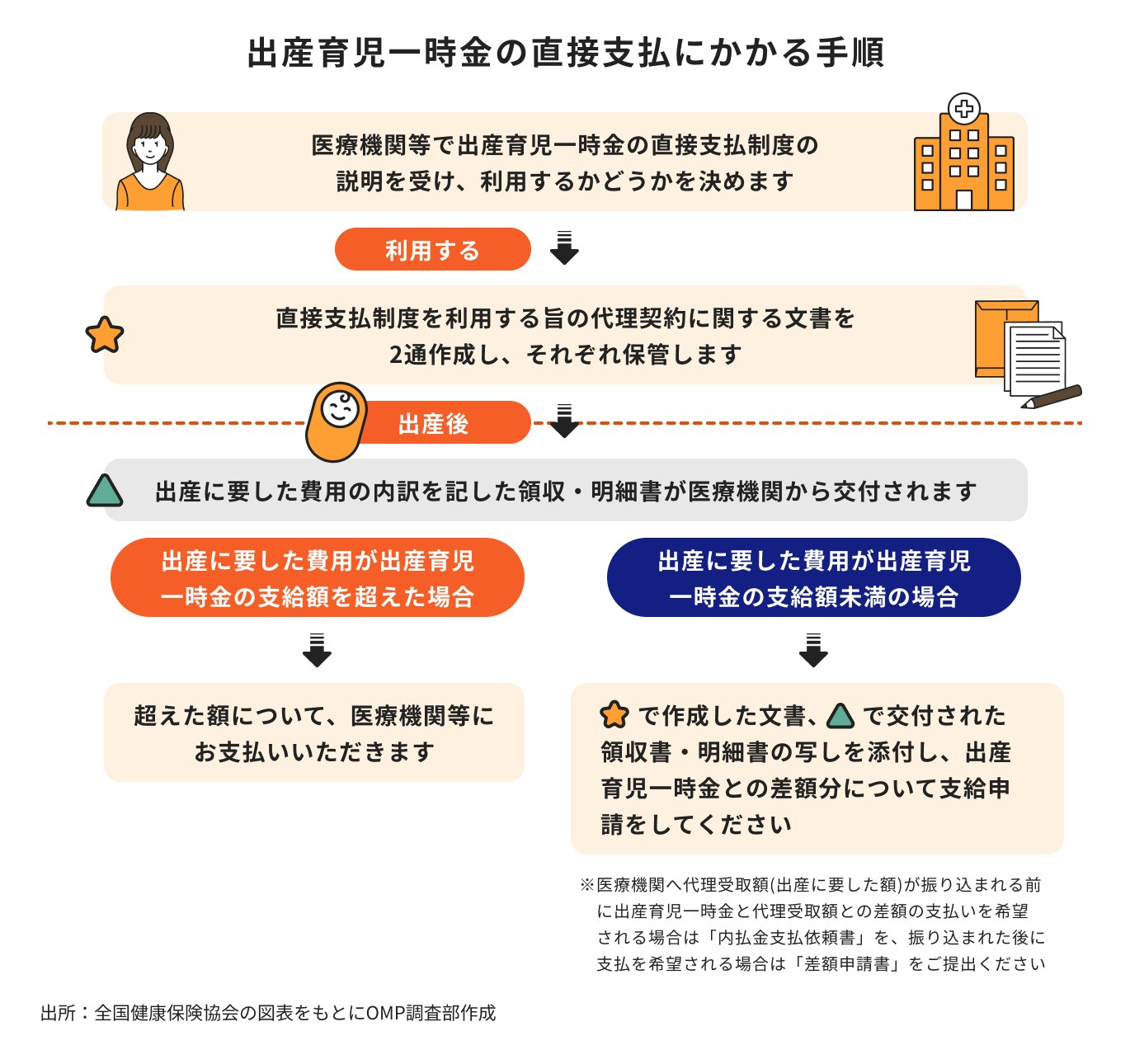

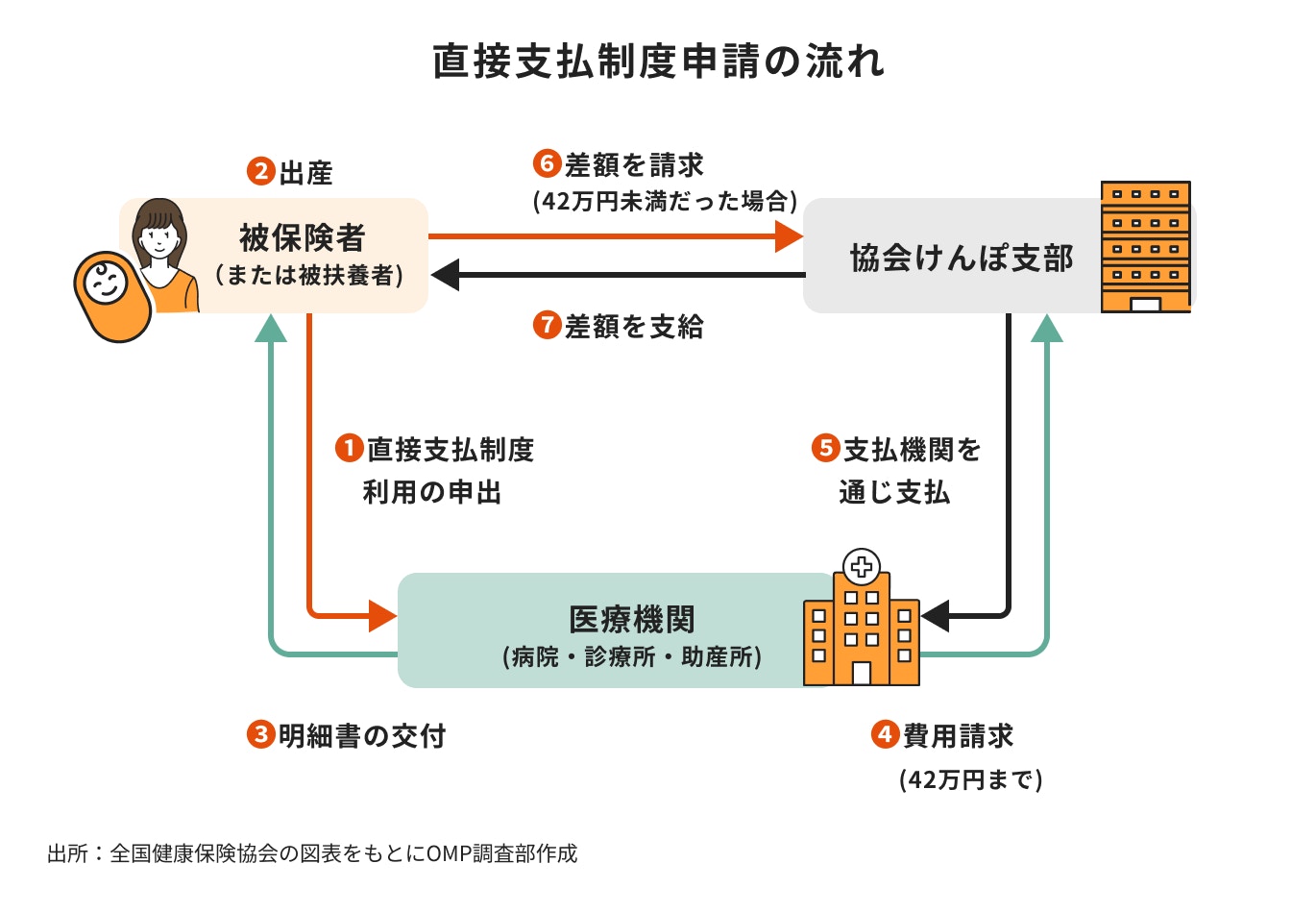

直接支払制度とは、出産する人と病院等が「出産育児一時金の支給申請及び受取りに係る契約」を結び、病院等が健康保険に出産育児一時金の申請を行う方式のことです。その結果、出産育児一時金は病院等へ支払われます。

つまり、出産する本人は高額な出産費用を立て替える必要がありません。

ただし、42万円を超える部分については、病院に支払う必要があります。

反対に42万円に満たない場合は、差額分について支給申請することで、後日受け取れます。その際は出産に要した費用が分かる書類等が必要です。

まずは出産する前に、保険証の提示と共に病院等へ直接支払制度利用の申出を行います。

出産後、病院等から被保険者(もしくは被扶養者)へ明細書が発行されます。この時、健康保険へは支払機関を通じて請求が行われます。あとは健康保険から病院等へ、支払機関を通じて支払うという流れです。

出産した本人は直接支払制度利用の申出のみの手続きで完結するため、安心して出産に臨めます。

ただし、出産費用が42万円ではない場合は、精算及び請求が必要です。

出産費用は病院によって異なり、退院までは金額も確定されません。請求の時点できちんと確認しましょう。

特に42万円を下回る場合の差額については、請求しないと受け取れないため注意が必要です。その際は出産に要した費用が分かる書類等が必要です。

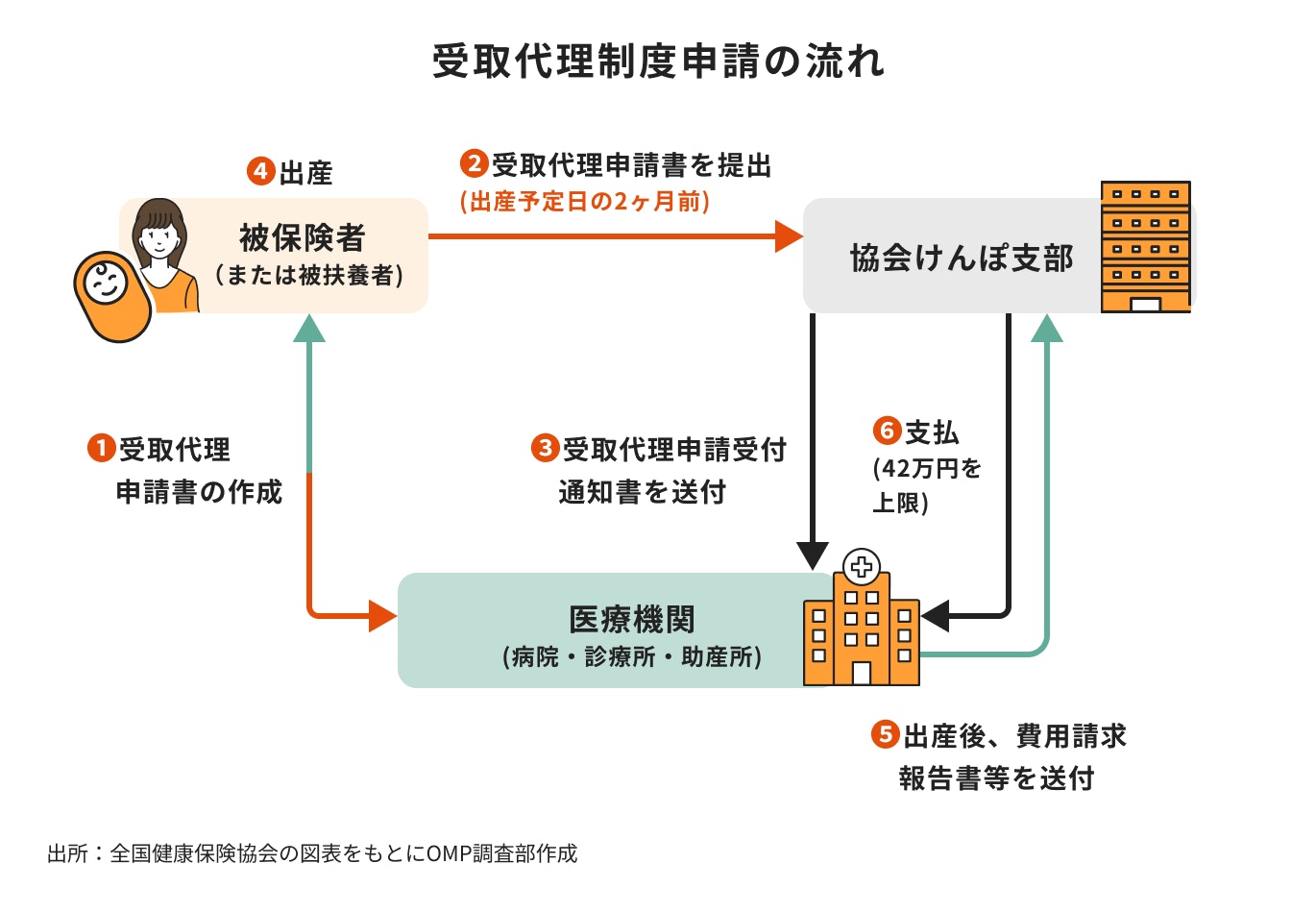

受取代理制度とは、小規模な病院(※)の事務的負担等を軽減させるために、病院等が被保険者等に代わって出産育児一時金を受け取る制度のことです。

産前の事前申請が必要ですが、直接支払制度と同じく費用を立て替える必要がありません。

事前申請の後は病院と健康保険がやり取りをするため、本人の手続きが簡単なこともメリットといえます。

直接支払制度と受取代理制度は、病院によってどちらを実施しているかが異なります。事前に確認しておきましょう。

※年間の平均分娩取扱件数が少なく、あらかじめ厚生労働省に届出を行なっている医療機関のこと

最初に、受取代理申請書を作成します。医師の証明が必要になるため、事前に準備しましょう。

出産予定日の2ヶ月前から健康保険の窓口へ申請できるため、忘れずに提出しましょう。

その後は病院等が健康保険の窓口へ直接請求し、健康保険から病院等へ出産育児一時金(42万円)が支払われるという流れです。

被保険者等がすることは事前の申請だけですが、直接支払制度と同じく「出産費用が42万円でなかった場合」は精算が必要です。

出産費用が42万円を超えた場合は差額を被保険者が支払います。それでも一旦高額な費用を立て替える必要がないのは、やはりメリットといえるでしょう。

直接支払制度と受取代理制度は、どちらも手続きの簡単さと立て替えの必要がないという点が共通しています。

違いは上記のように「事前の申請をどこでするか」が大きいでしょう。

直接支払制度は病院との契約、受取代理制度は健康保険への申請と覚えておくと良いでしょう。

最後に、直接支払制度や受取代理制度を利用しない場合について解説します。

主な流れは次のとおりです。

以上の手続きを踏むと、一旦出産費用を全額立て替えた後に健康保険から被保険者等へ出産育児一時金が振り込まれます。

一度は費用の負担が発生するため、直接支払制度や受取代理制度を導入していない病院で出産する時に選択されることが多いです。

海外での出産やクレジットカードで支払うことでポイントを貯めたい人の中には、直接申請を選ぶ人もいるようです。

病院等が対応しているかの確認を前提として、メリット・デメリットも知っておきましょう。

出産育児一時金には、申請できる期限があります。

出産した日の翌日を起算日として、2年を経過すると時効を迎えるため注意しましょう。

基本的に、健康保険の給付関係は2年後に時効を迎えることが一般的です。

(参考:健康保険給付の申請期限について)

出産育児一時金に関して、重要なポイントを以下にまとめました。

何かとお金のかかる出産育児。負担を軽減できる制度はあっても、申請しないと利用できません。

この機会に出産育児にまつわる助成制度を情報収集し、ぜひ利用してみてはいかがでしょうか。

≫【無料】子育てのお金の基本がわかる動画を公開中

(監修協力/unite株式会社)

子育てのお金が気になるあなたへ

これから先、教育資金で困ることのないよう、将来必要な額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

1989年生まれ、東京都出身。2012年明治大学法学部卒業。2018年社会保険労務士試験合格後、2019年汐留社会保険労務士法人 に入所。各種労働社会保険法令に基づく手続きや給与計算に加え、労働問題の対応やコンサルティングを行う。数多くの労務管理経験をもとに、働き方改革に対応した労務管理やITツール活用にも積極的に取り組んでいる。

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)