関連記事

»iDeCoはNG?あなたに合った投資を今すぐ無料診断

「iDeCoに会社員は加入できる?」「加入するメリットは?」とiDeCoへの加入を検討している会社員も多いのではないでしょうか。

2022年10月以降、法改正に伴い企業型DCに加入している会社員を含め、国民年金被保険者であれば誰でもiDeCoに加入できるようになりました。

iDeCoは自分で年金を準備する私的年金制度です。会社員であれば企業年金の加入状況にもよりますが、月に2万円程度を積み立てることが可能です。

こうした中、会社員でiDeCoと企業型DC(企業型確定拠出年金)、どちらが自分に合うのか悩んでいる人も少なくはありません。

本記事ではiDeCoと企業型DCの違いや加入のメリット・デメリットについて、証券アナリストとファイナンシャルアドバイザーがわかりやすく解説します。

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

iDeCo(イデコ)は、2017年1月から利用対象者が拡大し、自営業者などに限らず会社員や専業主婦など、20歳以上60歳未満(第2号被保険者は60歳未満)の人であればほぼ全員が加入できるようになりました。

また、以前までは企業型確定拠出年金(以下企業型DC)を導入している企業において、企業の規約にiDeCoとの併用ができる旨が定めている場合に限り、iDeCoと企業型DCの併用が可能でした。

しかし、2022年10月からは規約の定めの有無は関係なく、原則加入できるようになりました。

企業型DCとiDeCoの併用については、勤務先などに問い合わせるなど確認しておくと良いでしょう。

(参考:iDeCo(個人型確定拠出年金)ってなあに?-制度の概要-)

企業型DC(企業型確定拠出年金)は、企業が従業員の老後の資産形成を目的として導入する企業年金制度です。「企業」が掛金を拠出し、従業員(加入者)が運用を行います。

企業型DCを導入するかどうかは会社によりますが、令和3年3月末現在、約750万人が企業型DCに加入しています。

企業型DCとiDeCoの併用において、2022年10月までは以下の条件を同時に満たす必要がありました。

現在、このような要件なしに本人の意思だけでiDeCoとの併用が選択できるようになりました。ただし、企業型DCの事業主掛金とiDeCoの掛金についてそれぞれ上限があります。

また、下記のように要件が緩和されても加入できないケースがあります。

(参考:2020年の制度改正|厚生労働省)

要件が緩和されて企業型DCとiDeCoの併用は加入となりましたが、「マッチング拠出」を採用している企業に勤めている場合、iDeCoに加入できないため、注意が必要です。

マッチング拠出とは、企業型DCにおいて、企業が拠出する掛金に従業員自身が掛金を上乗せするというものです。

マッチング拠出制度がある場合は、引き続きマッチング拠出とiDeCoを同時に利用はできません。

詳細は厚生労働省の確定拠出年金の制度改正案内などで確認しましょう。

企業型DCに加入していた人が会社を退職し、個人事業主になった場合は企業型DCの資産をiDeCoに移し替える(移換する)ことができます。

転職・退職等により、企業型DCの加入者資格を失った場合、6ヶ月以内に資産をiDeCoまたは他の企業型DCに移換する必要があります。

また、脱退一時金の請求手続きを行わなかった場合、資産は国民年金基金連合会に自動移換されます。その際、手数料の負担が生じたりするデメリットがあります。

(参考:iDeCo加入者で転職・退職された方へ|転職・退職された方|iDeCo(イデコ・個人型確定拠出年金)【公式】)

iDeCoは、月々5000円からスタートすることができます。掛金は1000円単位で設定できますが、会社員の場合、企業年金の加入有無によって掛金の上限額が異なります。

iDeCoで積み立てたお金は原則60歳にならないと引き出せません。

掛金額を決める時は、このことを考慮して無理なく拠出できる金額を設定すると良いでしょう。

\将来いくら老後資金が貯まるか、計算しませんか?/

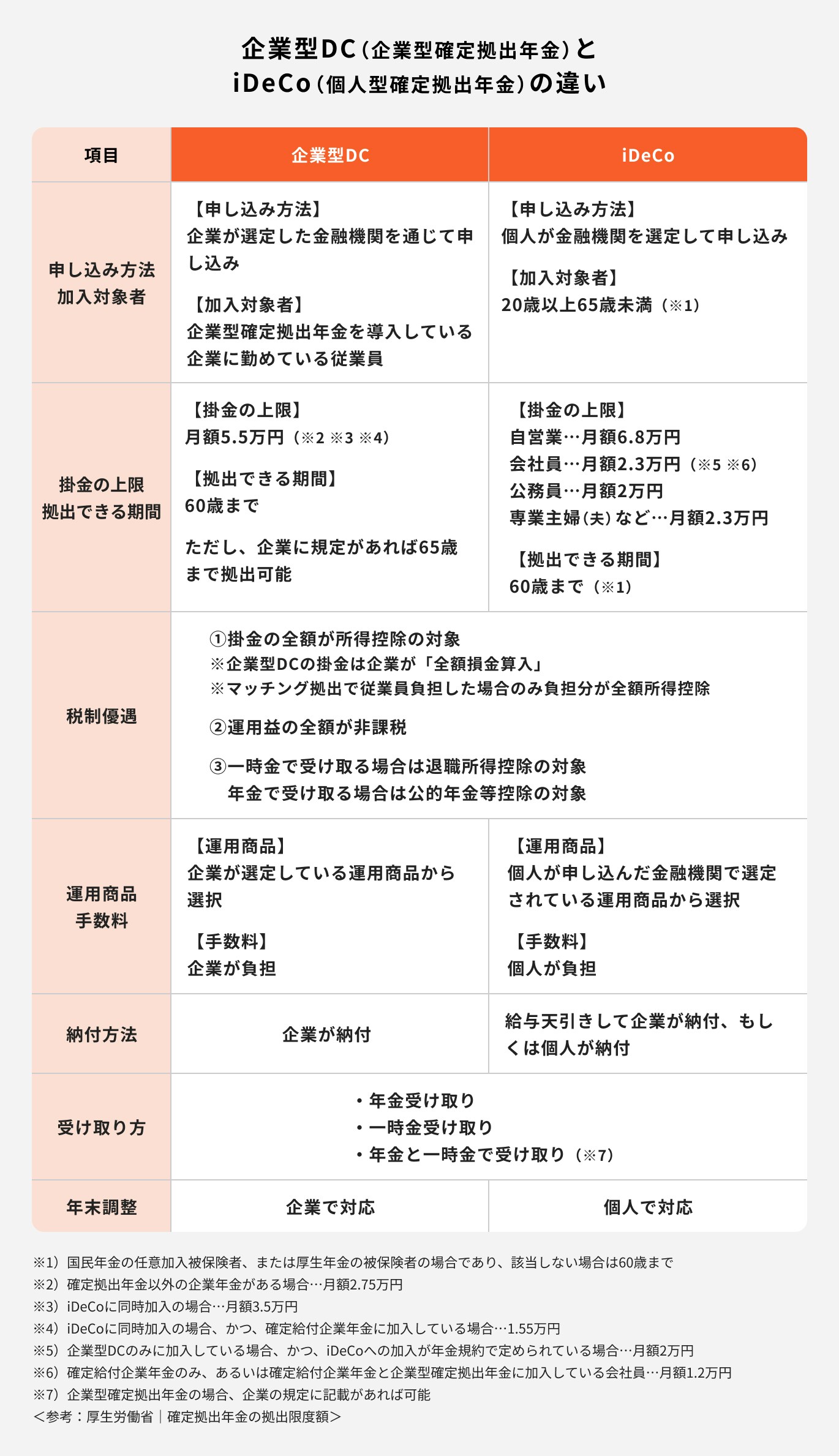

iDeCo(個人型確定拠出年金)と企業型DC(企業型確定拠出年金)との違いは下記の通りです。

iDeCoの加入対象者は、国民年金被保険者で20歳以上60歳未満(第2号被保険者は60歳未満)の人となります。

掛金の上限額については、国民年金の種別によって異なり、自営業者などは月額6.8万円、会社員の場合は企業型DC等の加入状況によっては上限額が変動します。

拠出できる期間は原則60歳までですが、2022年5月からは国民年金の任意加入者であれば原則65歳になるまで拠出できるようになりました。

企業型DCの加入対象者は企業型DCを導入している企業の会社員(厚生年金の被保険者)です。

拠出限度額について、他の企業年金がある場合は月額2.75万円、ない場合は月額5.5万円となっています。

iDeCoやマッチング拠出など、自ら掛金を拠出する場合、掛金の全額は所得から控除されます。

所得から掛金が控除されると、課税所得が減るため、当年分の所得税と翌年分の住民税の負担が減ることになります。

選択制企業型DCにおいて、掛金の原資を給与の減額部分に充てた場合、事業主に掛金を拠出してもらうと社会保険料の算出基準である標準報酬月額が減ります。

そのため、社会保険料の負担も少なくなります。

(参考:いわゆる「選択型DC」の問題点について |ニッセイ基礎研究所)

iDeCoの場合、運営管理機関(銀行、証券会社、保険会社などの金融機関)が選定する運用商品の中から、自由に組み合わせて運用します。

運営管理機関は、iDeCoの運営上、必要となるサービスを提供していることから、その対価として掛金とは別に手数料を設定しています。

企業型DCの場合、勤務先の企業が契約する運営管理機関(金融機関)が選定した運用商品から選択できます。運営に関わる手数料等は会社負担となります。

企業型DCの場合、給与から拠出額を天引きし、事業主を通じて拠出します。天引きができない場合は、口座振替となります。

iDeCoの場合、口座振替や給与から天引する方法で掛金を拠出します。

企業型DC、iDeCo共に、積み立てたお金は老齢給付金として年金、一時金、年金と一時金などいずれかの方法で受け取ることができます。

原則60歳から70歳までの間で受け取るように手続きをします(2022年4月から75歳までに延長されました)。

老齢給付金以外には、障害給付金や死亡一時金、脱退一時金として受取るケースもあります。

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

(参考:iDeCo(個人型確定拠出年金)ってなあに?-制度の概要-)

iDeCoで積み立てた掛金の全額が所得控除されます。掛金の年間合計額がその年の課税所得から差し引かれるため、所得税や住民税が軽減されます。

仮に毎月の掛金が1万円の場合、所得税(10%)、住民税(10%)とすると年間2.4万円、税金が軽減されます。

年間の所得税・住民税の軽減効果を年代・掛金別で見ていきましょう。

<例:運用率3%の場合>

(参考:iDeCo・つみたてNISAシミュレーション: 三井住友銀行)

≫iDeCoを始めるべきかどうか悩んでいる方、まずは簡単なシミュレーションをしてみませんか?

【無料オンライン相談予約はこちらから】

運用によって得た収益(元本より増えた金額)については非課税となります。

通常、定期預金の利息や投資信託で得た利益には約20%が税金として差し引かれますが、iDeCoで運用した場合はすべて非課税となり再投資されます。

60歳以降に積み立てた資産を受け取る際もメリットがあります。

全額をまとめて受け取る場合は退職所得控除の対象となり、分割で受け取る場合は公的年金等控除の対象になります。

会社員がiDeCoに加入した際に、考えられるデメリットは2点あります。

転職先によってiDeCoの掛金の上限額が減る可能性があることと、持ち運ぶ場合は運用商品を一度売却しなければならないことです。

会社員がiDeCoで拠出できる掛金の上限や加入の可否は、勤務先の企業年金などの有無や、企業型DCの導入状況によって変化するためです。

会社員がiDeCoに加入する場合の手続き・始め方は下記になります。

①iDeCoの加入資格の確認

勤め先の企業年金の違いによって拠出限度額も異なるため、自身の上限額を把握しましょう。

②掛金を決める

iDeCoの掛金は、月々5000円以上1000円単位で、加入資格に沿った上限額の範囲内で設定できます。

③金融機関を選ぶ

ほとんどの金融機関ではiDeCoを取り扱っています。その中から運営管理機関として1社のみを選ぶ必要があります。

④加入手続きをする

金融機関から入手した「加入申出書」に記入し、必要な書類を添付して、金融機関に提出してください。一部の金融機関では、加入手続きをWeb上で行うことができます。

⑤運用商品を選ぶ

運用商品ごとに仕組み、特徴、リスクとリターンの関係などは異なります。運用商品の仕組みや特徴などをよく理解したうえで、自分に合った商品を選びましょう。

また、会社員や公務員などの厚生年金の被保険者は、申し込みするにあたり「勤め先の事業主の証明書」が必要です。

上記①~⑤の流れで行うことが多いですが、金融機関によっては異なる場合もあるため、HPなどで確認しましょう。

(参考:ご加入までのお手続き | みずほ銀行)

会社員がiDeCoを始める前に知っておきたい事項について、ファイナンシャルアドバイザーが解説しました。

税制優遇を受けるためには年末調整や確定申告が必要となります。

毎年10~11月頃になると国民年金基金連合会から「小規模企業共済等掛金払込証明書」が送られてきます。

小規模企業共済等掛金払込証明書は、年末調整時に添付する資料となるので大切に保管しておきましょう。

勤務先から「給与所得者の保険料控除申告書」を受け取って必要事項を記入します。

この書類と併せて前述の「小規模企業共済等掛金払込証明書」を添付し、会社に提出すれば年末調整での申告は完了です。

万が一、年末調整での申告を忘れてしまった場合は確定申告が必要となります。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

iDeCoの加入手続きは、所属する事業所(会社)から「事業主証明書」を発行してもらう必要があります。

また、iDeCoの税制優遇を受けるために年末調整を希望する場合も会社に必要書類を提出するため、会社にiDeCoの加入状況は共有されるものとして考えておきましょう。

今回は「会社員でもiDeCoに加入できるのか」について解説しました。

以下にポイントをまとめました。

iDeCoは税制面での優遇もあり、興味を持たれている方も多いのではないでしょうか。会社員で加入条件に合う方は活用を検討しても良いかもしれません。

今回の内容を参考に、iDeCoで資産運用のはじめの一歩を踏み出してみてはいかがでしょうか。

»会社員の資産運用、何がベスト?無料診断でチェック

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

愛媛県出身。慶應義塾大学卒業後、日本生命保険、フィデリティ投信で外国株式や日本株式のポートフォリオマネージャーや証券アナリストとして勤務。2018年11月、株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)を共同設立し、取締役に就任。日本証券アナリスト協会認定アナリスト(CMA)。

ファイナンシャルアドバイザー。大阪体育大学卒。中学から大学までサッカー部に所属。社会人女子ラグビー経験、日本代表候補選出歴あり。引退後は日本生命にて、保険商品の提案業務など金融営業経験を積み、採用・育成担当としても一度に約100名の指導経験をもつ。前職のゴンチャジャパンでは新規店舗の立ち上げに携わる。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は個人向け資産運用コンサルティング業務を行っている。AFP(Affiliated Financial Planner)、一種外務員資格(証券外務員一種)保有