関連記事

.jpg?auto=format,compress&fit=max&w=1920)

「NISA(一般NISA・つみたてNISA)とiDeCoの違いは?」「自分が始めるならどっちが一番効率よくお金を増やせる?」と悩んでいる人は多いのではないでしょうか。

NISA(一般NISA・つみたてNISA)とiDeCoはそれぞれ異なる特徴やメリット・デメリットがあります。そのため、両制度のメリットを十分に発揮させるためには仕組みをしっかり理解する必要があります。

例えば、iDeCoは原則60歳まで資産の引き出しはできませんが、一般NISAやつみたてNISAはいつでも引き出しができます。

投資の目的や目標額に合わせて選択をしたり、併用したりすることが大切です。

本記事ではNISA(一般NISA・つみたてNISA)とiDeCoの違いを徹底比較し、どれを選ぶべきか、併用するべきなのか、選ぶポイントと活用術をファイナンシャルアドバイザーが解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

※本記事は2023年までの旧制度の内容を中心に記載しています

※旧制度の仕組みは新NISA(新しいNISA)の「成長投資枠」と「つみたて投資枠」へ引き継がれます

※旧制度で新規買付ができるのは2023年末までです。2024年以降は非課税保有期間が終了するまで、資産を非課税で保有することができます

(参考:新しいNISA : 金融庁)

現行制度に今後の改正内容を含めながら、各制度について比較していきます。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

一般NISAとつみたてNISAは原則18歳から、iDeCoは国民年金加入者であれば65歳未満まで加入することができます。

ロールオーバーとは、非課税期間が終了し、一般NISA口座で保有している金融商品を翌年の非課税投資枠に移すことができる制度です。移すことで非課税期間を延長することができます。

ロールオーバーする際、評価額が買付上限額の120万円を上回っていても、その全額をロールオーバーすることができます。

ただし、その年の買付枠は使い切ってしまっているため、NISA枠での新規の買付はできなくなる点は注意が必要です。

ロールオーバーは非課税枠が終了する年度中に手続きをする必要があるため、忘れずに行いましょう。

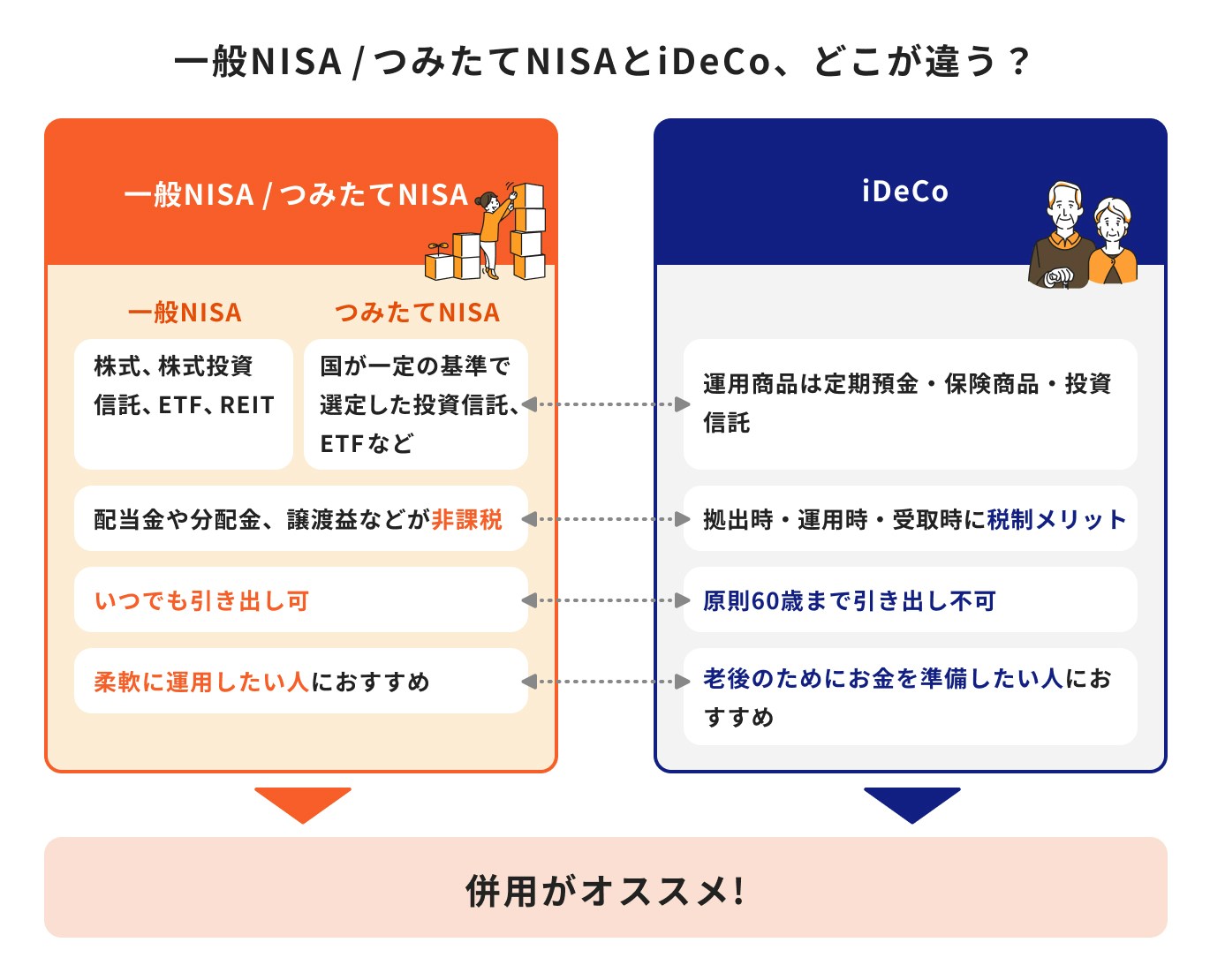

一般NISAで投資できる商品には主に株式・株式投資信託・ETF(上場投資信託)・REIT(不動産投資信託)があります。

つみたてNISAは、金融庁が定めた要件を満たす株式投資信託に投資ができ、2022年4月時点では211本の中から選ぶことができます。

一方、iDeCoの運用商品は定期預金・保険商品・投資信託があります。

一般NISA、つみたてNISA、iDeCoそれぞれ口座を開設した金融機関によって取扱商品が異なります。

口座を開設する前にどんな商品に投資ができるのか、事前に確認すると良いでしょう。

一般NISAの投資可能額は年間120万円です。つみたてNISAの場合は年間40万円です。

この投資金額は、投資可能期間中に毎年、新規で生じる投資枠の上限額です。

一般NISA、つみたてNISAの非課税枠は、非課税枠を通じて購入した商品を売却したとしても、復活させることはできないので注意しましょう。

iDeCoの場合、拠出可能額は公的年金の加入状況によって異なります。

第1号被保険者は月額6.8万円、第2号被保険者は1.2万円〜2.3万円、第3号被保険者は月額2.3万円となります。

第2号被保険者で確定給付企業年金に加入している場合や、企業型確定拠出年金と併用している場合では上限額が異なるため、勤め先の担当者に確認すると良いでしょう。

一般NISAとつみたてNISAは、運用資産をいつでも解約して引き出すことができます。しかし、iDeCoの場合は、原則60歳まで引き出すことができません。

そのため、60歳まで引き出せなくても困らない金額で投資をすると良いでしょう。

一般NISAとつみたてNISAは、運用時の分配金と売却時のみ譲渡益が非課税となります。よって、拠出時の節税効果はありません。

一方、iDeCoには拠出時・運用時・受取時それぞれに税制メリットがあります。

一般NISA、つみたてNISA、iDeCoのメリットとデメリットを比較してみましょう。

NISA(一般NISA、つみたてNISA)とiDeCo、それぞれの特徴やメリットとデメリットを見ていきましたが「自分はどっちが合うんだろう?」と、悩んでいる人もいるでしょう。

どちらが自分に合うのかを判断する方法をプロが解説していきます。

(関連記事:【簡単図解】iDeCoとは?知っておくべきメリット・デメリットをわかりやすく解説)

(関連記事:つみたてNISAとは?メリットや仕組みをわかりやすく解説)

\プロに1時間相談すれば自分に合う資産運用がわかる!/

自分が何のために投資を始めるのか、目的を明確化しておくことが大切です。

下記を参考に、利用する制度を決めてみましょう。

これからしっかり老後資産を作りたいという人にはiDeCoがおすすめです。

iDeCoのデメリットは60歳まで運用資産が引き出せないことですが、増えた資産を簡単に引き出せないことで複利効果を活かした運用が可能です。

複利とは利息と元金の合算に対して、利息がつくことです。複利で得られる効果を複利効果といい、長期間運用すれば、複利効果の影響を受けて利息額は雪だるま式に大きくなっていきます。

そのため、本腰を入れて老後資金を作りたい人は、長期的に無理なく投資ができる範囲の資金で運用すると良いでしょう。

(関連記事:複利効果が倍になるのはいつ?単利とどっちが得?仕組みや計算方法をわかりやすく解説)

(関連記事:老後資金本当はいくらあれば安心?ない場合は?必要額の計算とすぐできる貯め方と増やし方)

教育資金のためにNISA(一般NISA・つみたてNISA)、iDeCoを活用するのはあまりおすすめできません。

一般NISAもつみたてNISAも株式や投資信託などで運用する制度です。そのため、日々価格変動するため元本割れのリスクがあります。

市場に大きなショックが起こり、それが子どもの入学シーズンと重なった場合、予定した資金が手元に入ってこない可能性も十分に考えられます。

同様に、iDeCoも原則60歳まで引き出すことができないため、教育資金作りには向いていません。

投資をする目的が教育資金であればNISA制度やiDeCoではなく、預金あるいは一部の終身保険で作ることをおすすめします。

(関連記事:教育資金いくら貯めるべき?実は貯蓄・投資で賢く増やせる!具体的な方法をプロが指南)

趣味や旅行費用のために投資をする場合は、NISA制度を使うと良いでしょう。

ちょっとした出費はほとんどの場合、直近で使う時期があるはずです。いつでも引き出せる一般NISAやつみたてNISAを活用しながら、資産を増やすと良いでしょう。

ただし、NISA制度では運用する商品に元本保証はないため、投資した額を下回ることがあります。その点を踏まえて運用しましょう。

(関連記事:元本保証でなくても投資のリスクは抑えられる!損しない金融商品の選び方をプロが解説)

iDeCoは掛金の全額が所得控除となる仕組みがあります。自営業や会社員・公務員の場合は活用すると良いでしょう。

しかし、住宅ローン減税やふるさと納税を活用していると、節税効果を存分に享受できない可能性があります。

自分がどのくらい節税効果を受けられるのか、ある程度は事前に確認をしておくと良いでしょう。60歳まで引き出せなくても良い資金で始めることも大切なポイントです。

(関連記事:会社員でもiDeCoに加入できる?企業型DCとの違いや上限金額をタイプ別に簡単解説)

(関連記事:掛金上限額が少ない公務員がiDeCoに加入するメリットとは?注意点や始め方を解説)

とりあえず投資を始めてみたいという人にはつみたてNISAをおすすめします。

投資を始めてみたいという人の中には「投資がどんなものなのかまずは体験したい」という人もいるのではないでしょうか。

つみたてNISAは少額から始めることができる少額投資非課税制度です。

少額から始められる、いつでも引き出すことができるつみたてNISAを活用すると良いでしょう。

(関連記事:30代・40代のための最強「つみたてNISA」メソッド)

各制度の特徴やメリットとデメリットを踏まえて、それぞれの制度がおすすめしたい人の特徴をまとめました。

\自分はNISAとiDeCoどっち?プロに相談してみよう!/

一般NISAとつみたてNISAがおすすめな人は下記のような人です。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

積み立てをする自信がない人はNISA(一般NISA・つみたてNISA)での運用が向いているでしょう。

NISAは毎月自動引き落としで積み立てていきますが、残高がない月は引き落としされず、生命保険料のように翌月に2ヶ月分引き落とされることもありません。

いつでも運用資産を引き出すことができるため、ある程度自由に運用ができます。

長期間、積み立てをする自信のない人はNISAの特徴を活かして運用すると良いでしょう。

積立金額の変更や引き落としの停止も自由にできるため、余裕のある月だけ積み立てをしたい人は一般NISAやつみたてNISAをおすすめします。何かあった時に引き出せる安心感がほしい人にもおすすめです。

ただし、短期間で解約すると元本割れをしている可能性があるため、引き出すタイミングには注意が必要です。

多くの商品の中から自分に合うものを選びたい人はNISA(一般NISA・つみたてNISA)の運用が合っているでしょう。

iDeCoの場合は、金融機関が用意したラインナップの中から商品を選択しますが、商品数には限りがあります。

その点、NISAはiDeCoよりも商品数が多く、特に一般NISAは投資信託だけでなく株式での運用も可能です。

より積極的に運用したい人は一般NISAでの運用がおすすめです。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

老後のためにお金をしっかり積み立てたいという人にはiDeCoがおすすめです。

iDeCoは原則60歳まで運用資産を引き出すことができません。結果として長期投資がしやすくなり、より複利効果を得やすくなります。

途中解約が難しい制度になるため、将来のライフプランなどを考慮しながら拠出額を検討すると良いでしょう。

(関連記事:複利効果が倍になるのはいつ?単利とどっちが得?仕組みや計算方法をわかりやすく解説)

(関連記事:なぜ長期投資がおすすめ?初心者でも失敗しないやり方とメリット・デメリットを解説)

iDeCoの掛金変更は1年に1回しかできません。運営管理機関に「加入者掛金額変更届」を提出することで変更ができます。

1年間、同じ金額で積み立てをする必要があるため、収入がある程度安定している人に向いているでしょう。

iDeCoを一時金として受け取る場合、退職所得控除の対象となります。

職場に退職金制度がない場合は、老後の資産形成としてiDeCoを活用して、退職金代わりに運用すると良いでしょう。

さらに、iDeCoを活用すれば3つの税制優遇が受けられるため、効率的に資産運用ができるでしょう。

(関連記事:退職金なしは当たり前?なくても困らない!不安のない老後のためにすぐできる5つの対策)

(関連記事:会社員でもiDeCoに加入できる?企業型DCとの違いや上限金額をタイプ別に簡単解説)

投資をする目的が仮に老後資金のように、ある程度まとまったお金を作るためであれば、NISAだけ、iDeCoだけでは難しいかもしれません。

それぞれの特徴、メリットとデメリットを踏まえ、NISA制度とiDeCoを併用していくことをおすすめします。

少し前に老後2000万円が話題になりましたが、老後には大きな金額が必要になります。介護や病気などのことを考えると、2000万円では足りない場合もあるかもしれません。

老後の資産形成のために活用されるつみたてNISAとiDeCoですが、毎月積み立てられる金額はそれぞれ約3万と2万程度。

運用の成果が得られるとはいえ、老後の資産を形成するには少し心許ない金額です。複利効果を得るための運用期間も十分ではありません。

できれば、2つを併用してできるだけ長く運用をしていくことが、運用の成果を得られるための近道といえるでしょう。

(関連記事:老後資金本当はいくらあれば安心?ない場合は?必要額の計算とすぐできる貯め方と増やし方)

NISAとiDeCoの始め方について、詳しく見ていきましょう。

NISAやiDeCoを始めたい場合、どこの金融機関で口座を選ぶのか、自分で選ぶ必要があります。

金融機関によって取り扱っている金融商品の品揃えはさまざまです。NISA口座で株式運用をしたい人は証券会社で口座開設をする必要があります。

また、投資信託の運用を希望している場合は証券会社だけでなく、銀行や信用金庫などの最寄りの金融機関でも口座開設が可能です。

最近ではオンライン上で手続きが完結するようなネット証券会社も人気が出てきています。

自分が使いやすい証券会社を選ぶと良いでしょう。

まず、一般NISAとつみたてNISAの始め方について解説します。

※旧制度のNISA口座の新規開設は2023年末で終了となりました

※旧制度の仕組みは新NISA(新しいNISA)へ引き継がれます

金融機関を選択したら、次に口座開設の手続きをします。

その際は本人確認書類の他にマイナンバーの申告も必要になります。マイナンバーカードを作成してない人は、運転免許証などの本人確認書類の他にマイナンバー通知カード、もしくはマイナンバーの記載のある住民票などの準備が必要になります。

口座開設書類の提出後、各金融機関から税務署へ審査の申請をします。この審査は約1~2週間かかり、問題がないようであれば金融機関から承認の連絡が来ます。

口座開設後、自分が希望する金融商品の買い付けをします。その際は、NISA口座と課税口座の選択を間違えて契約しないように注意しましょう。

(関連記事:【プロが厳選】つみたてNISAのポートフォリオを年代別・目的別に解説)

次に、iDeCoの始め方について見ていきましょう。

(関連記事:【簡単図解】iDeCoとは?知っておくべきメリット・デメリットをわかりやすく解説)

金融機関を選んだら、続けて口座開設の手続きを行います。

WEB上で直接入力する場合、郵送で手続きできる場合がありますので、都合に合わせて選択すると良いでしょう。

会社員の場合「事業主の証明書」など会社に所属している証明が必要となります。取得したら、アップロードあるいは返送して手続きを進めましょう。

概ね1ヶ月前後で口座開設が完了します。

将来に向けて生活資金をいくら準備したいか、リスクはどの程度まで許容できるか、そのためにリターンはどのくらい必要かなどは、人によって異なります。

iDeCoを通じて購入できる運用商品も同じように、さまざまな仕組みや特徴があり、リスクとリターンの度合いがそれぞれ異なります。

自分が運用する目的やリスク許容度を運用商品の特性などと照らし合わせた上で、自分の意向が実現できそうな商品を選択すると良いでしょう。

NISA制度とiDeCoはそれぞれ税制メリットがある制度です。主に投資信託を活用して投資を行いますが、元本保証ではないため、投資をした額を下回る可能性もあります。

また、iDeCoの場合は原則60歳まで引き出しができません。

それぞれの特徴やメリットを上手く活用し、併用していくと良いでしょう。

人によって投資をする目的・目標額は異なるため、必要な金融商品は異なります。

自分の目的に合った金融商品を知りたい方は、お金のプロであるマネイロコンシェルにお気軽にご相談ください。

\現在の資産状況や目標に合わせてプロがアドバイスします!/

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

愛媛県出身。慶應義塾大学卒業後、日本生命保険、フィデリティ投信で外国株式や日本株式のポートフォリオマネージャーや証券アナリストとして勤務。2018年11月、株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)を共同設立し、取締役に就任。日本証券アナリスト協会認定アナリスト(CMA)。

同志社大学卒。大学卒業後、京都中央信用金庫で投資信託や生命保険などを活用した資産運用アドバイス、相続相談、融資、為替業務などに従事。その後は福知山市役所で主に中小企業支援などに携わる。現在はこれまでの金融商品の知識を生かし、個人向け資産運用のサポート業務を行う。2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)などを保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。