関連記事

無料診断:老後資金は足りる?必要な額をシミュレーション

「企業型確定拠出年金はデメリットしかないって本当?」「企業に制度があったら加入するべき?」と確定拠出年金制度について検討している人も多いでしょう。

企業型確定拠出年金(企業型DC)とは、確定拠出年金制度の1つであり、企業が掛金を拠出する仕組みの私的年金制度です。

制度を導入している企業で働く従業員であれば利用することが可能です。一方で、金融機関を自分で選ぶことができないなどの注意点があります。

本記事では「企業型確定拠出年金はデメリットしかない?」と加入について検討している人に向けて、知っておきたいデメリット・メリット、iDeCoとの比較や併用について専門家がわかりやすく解説します。

老後資金が気になるあなたへ

老後にお金で困らないために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶40代からの老後資金作り:30分の無料オンラインセミナー

▶50代からの老後資金作り:30分の無料オンラインセミナー

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

企業または個人が拠出した掛金を個人が運用し、運用成果に応じて年金(または一時金)を受け取る私的年金制度のこと

企業が掛金を負担する年金を企業型確定拠出年金(企業型DC)、個人が負担する年金を個人型確定拠出年金(iDeCo・イデコ)と呼びます。

確定拠出年金は、国民の老後資金作りを支援するために2001年10月に国が設けた年金制度で、掛金や運用益などに対する税制上の手厚い優遇措置があります。

従来型の年金制度と異なり、個人が掛金を運用し、運用成果に応じた年金を受け取ることができます。

企業型DCは企業年金の1つであり掛金は企業が負担しますが、加入者である従業員が運用し、運用成果に応じた給付金を受け取ります。ただし、運用に伴う手数料は企業負担です。

企業型DCでは、従業員全員が強制加入である企業と、任意加入の企業があります。任意で決められる企業で加入しない場合、掛金分が給与として支給されるのが一般的です。

企業型DCに対しては、企業の掛金が全額損金計上できる、運用益が非課税になるなど、税制上の優遇措置が設けられています。

企業型DCのマッチング拠出とは、企業の掛金に従業員が上乗せして掛金を追加することです。掛金が増えることで将来の給付金額も増加します。

マッチング拠出をするには次の条件を満たす必要があります。

従業員がマッチング拠出できる金額は、最大で2.75万円です。また、従業員が拠出した掛金は全額所得控除(小規模企業共済等掛金控除)の対象となります。

従業員の給与や退職金の一部を企業年金の掛金として拠出するか、給与や退職金で受け取るかを従業員が選択できる制度のこと

給与などを掛金として拠出する場合、掛金は従業員が負担することになる点で、企業型DC(企業が掛金を負担)と異なります。

選択制DCでは、企業には掛金がいらないというメリットがありますが、従業員の給与は減少します。

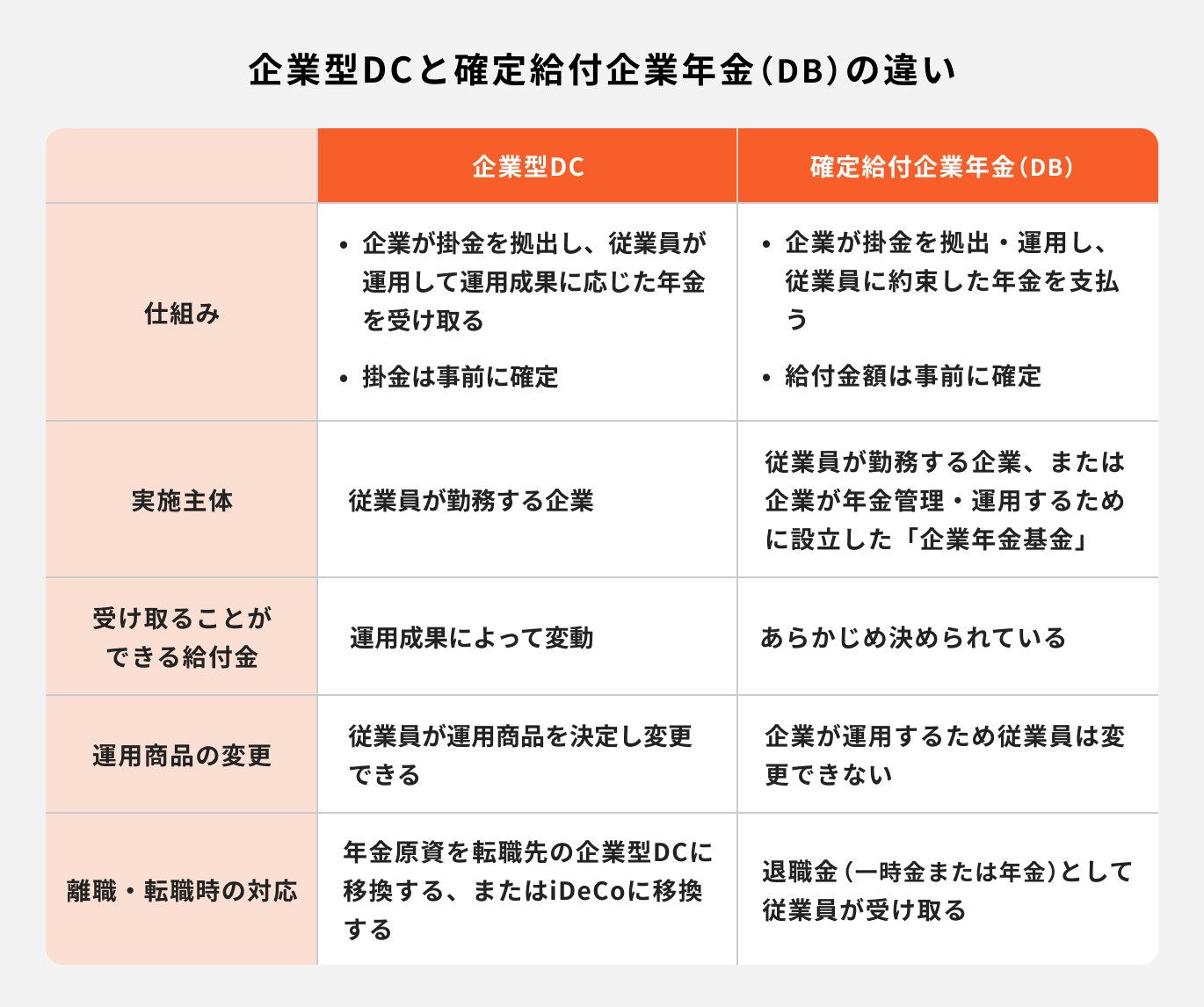

企業年金の代表的なものには、企業型DCのほかに確定給付企業年金(DB)があります。

確定拠出(掛金があらかじめ決まっている)の企業型DCに対し、DBは確定給付(給付金額があらかじめ決まっている)となります。

DBでは給付金額があらかじめ決まっているため、運用が上手くいかなかった場合は企業が不足分を負担します。

一方、企業型DCでは、従業員が運用し成果に応じた年金を受け取るため、運用責任を負うのは従業員です。

従来の企業年金はDBが中心でしたが、企業型DCに移行する企業が増えています。

企業型確定拠出年金(企業型DC)は公的年金と併せて会社員の老後生活を支える貴重な収入ですが、「デメリットしかない」などの意見もあります。

原因の1つは、資産運用に慣れていない人が多い中、自己責任で資金運用しなければならない点にあります。慣れれば解消する問題もありますが、いくつかのデメリットがあることも事実です。

老後資金が気になるあなたへ

老後にお金で困らないために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶40代からの老後資金作り:30分の無料オンラインセミナー

▶50代からの老後資金作り:30分の無料オンラインセミナー

「企業型DCはデメリットしかない」と言われますが、本当でしょうか。

企業型DCの主なデメリットについて見ていきましょう。

企業型DCのデメリットの1つは、給付金(年金または一時金)は原則60歳まで引き出せないことです。企業型DCは、老後に向けた資産形成を支援することを目的とした制度であるためです。

60歳になる前に退職した場合でも、企業型DCで積み立てた資産は受け取れません。企業型DCのある企業に転職した場合は転職先の企業型DCに、ない場合はiDeCoに加入して資産を移換するため、退職時の受け取りはできません。

(参考:確定拠出年金制度の概要|厚生労働省)

企業型DCは従業員が自己責任で運用しますが、運用成果次第で元本割れのリスクもあります。企業型DCの主な運用商品は次の通りです。

定期預金や生命保険は元本が保証されています。しかし、投資信託については運用状況によって大きく儲かることもありますが、元本割れして損をすることもあります。

投資信託には国内株式や外国株式、債券などで運用する商品がありますが、商品によってリスクが異なります。

(参考:確定拠出年金にはどんな運用商品がある? 上手な活用法は?|一般社団法人投資信託協会)

企業型DCに加入で掛金を運用する場合、運用商品の売買手数料のほかにも手数料が発生します。

企業型DCの運営は企業が直接するわけではなく、銀行や生命保険会社などの運営管理機関に委託するためです。

運営管理機関に対し、加入や資産管理、給付金支払いなどの手数料の支払いが必要です。各種手数料は、従業員ではなく企業が負担します。

(参考:企業型DCのしくみ(加入~運用と受給)|厚生労働省)

企業型DCの運営管理機関は企業が指定するため、従業員が運営管理機関を選択することはできません。

運営管理機関によって運用商品が異なるため、自社の企業型DCでは従業員が希望する運用商品を選べないこともあります。

また、手数料も運営管理機関によって異なるため、手数料の安いところを従業員が選ぶこともできません。

勤務先の選択制DCで従業員が給与の一部を企業年金の掛金として拠出した場合、将来受け取る公的年金額が減少する可能性があります。

企業年金の掛金は給与とはみなされない(会社の掛金となる)ため、給与で受け取った場合と比較して社会保険料や将来の年金額の計算基礎となる標準報酬が低くなります。

従業員にとっては、税金や社会保険料が安くなるメリットがある一方、将来受け取る公的年金額が減少することがデメリットです。

また、企業には、社会保険料の企業負担分が軽減されるメリットがあります。

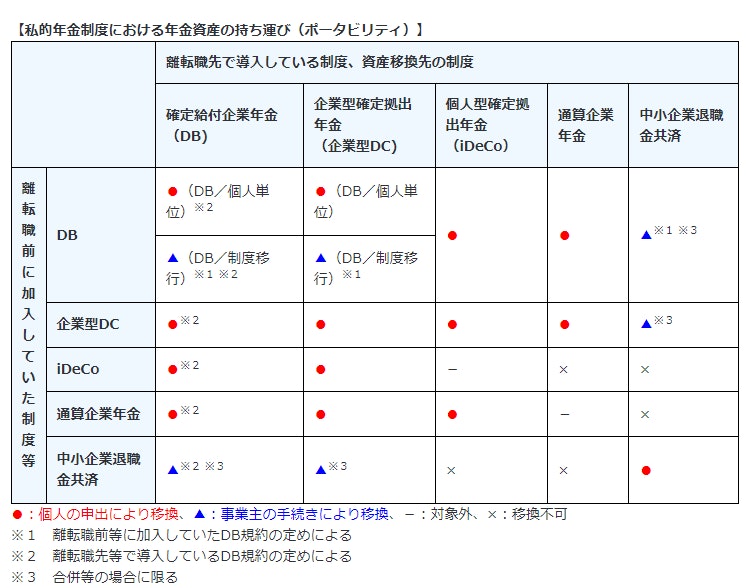

企業型DCの加入者が退職した場合、積み立てた資産を退職金として受け取れず、転職先の企業型DCやiDeCoなどに資産を移換しなければなりません。

退職後6ヶ月以内に移換手続きをしなかった場合、在職中の運用商品は自動的に売却され「国民年金基金連合会」へ移換されます。

自動移換となった場合、資産の運用ができないだけでなく管理手数料もかかります。退職や転職後の移換先については、以下の表で確認しましょう。

【退職後の移換先】

企業型DCにはデメリットもありますが、会社員の老後の資産形成を支援するために国が手厚い税制上の優遇措置を設けています。

企業型DCの大きなメリットである優遇措置を解説します。

企業型DCで企業が拠出する掛金は全額損金計上できるため、企業は法人税を節約することができます。

また、マッチング拠出で従業員が掛金を支払った場合、掛金は小規模企業共済等掛金控除の対象です。

掛金全額が所得控除されて従業員の所得税や住民税が安くなるため、個人で資産運用するより効率的に資産を増やせます。所得が高い人ほど、節税効果は高くなります。

定期預金の利息や投資信託の運用益には20.315%(復興特別所得税を含む)の税金(源泉分離課税)がかかりますが、企業型DCの運用益は非課税です。

非課税となった運用益を次の投資に回せるため、効率的な資産運用ができます。

一般的に企業型DCは長期間運用することになるため、運用益非課税による効果はより高くなります。

従業員が受け取る年金や一時金に対しても税制優遇があります。

年金で受け取る場合、年金収入は「公的年金等控除」の対象です。公的年金(老齢年金)と合計して、次の金額を控除(一定所得以下)したうえで、所得税などが課されます。

一時金として受け取る場合は、「退職所得控除」の対象となります。課税所得が大幅に減少するため、所得税などが抑えられます。

(参考:No.1600 公的年金等の課税関係|国税庁)

2022年10月より、企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo)の併用が可能になりました。

「老後2000万円問題」をきっかけに老後資金への関心が高まり、自助努力の1つとしてiDeCoが注目されています。

企業型DCとiDeCoの違いや併用のメリットとデメリットについて確認しておきましょう。

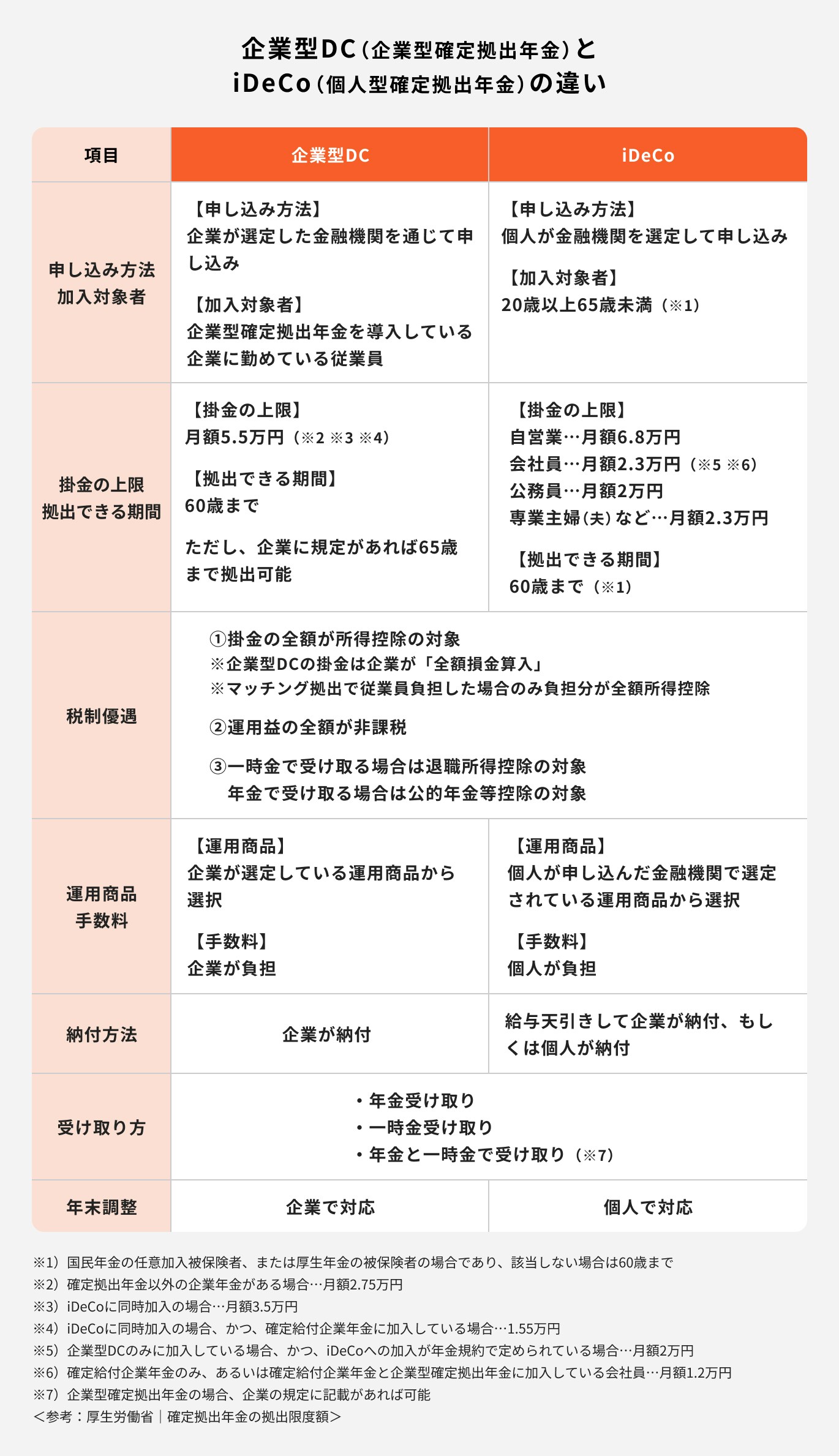

企業型DCとiDeCoの違いは、制度名の通り「企業型」と「個人型」の違いです。企業型DCは企業年金の1つとして企業が掛金を拠出するのに対し、iDeCoは個人年金の1つで個人が掛金を拠出します。

企業型DCと異なり、iDeCoは自分で運営管理機関を選択して加入手続きし、掛金の支払いも口座を指定して自分でしなければなりません。

ただし、企業型DCは勤務先に制度がなければ加入できませんが、iDeCoは自営業者など幅広い人(一定要件あり)が加入できます。

また、iDeCoは掛金や手続きの自己負担などがある反面、運営管理機関の選択や掛金の見直しなど自由度が高い点も魅力です。

企業型DCに加入している人でiDeCoを併用できるのは、企業型DCの掛金が拠出限度額に達していない場合です。

企業型DCとiDeCoの掛金合計が、拠出限度額の範囲内なら併用できます。拠出限度額は、勤務先が導入している年金制度によって次の通りです。

※()内はiDeCoの掛金上限

勤務先が企業型DCのみ導入している場合、企業型DCの掛金が月5.5万円ならばiDeCoは併給できません。

両制度併用のメリットとデメリットを参考に、併用ができる人はiDeCoの利用可否を判断しましょう。

併用するメリットの1つ目は、確定拠出年金の拠出限度額を有効活用できることです。

企業型DCのみを導入する企業(拠出限度額月5.5万円)で毎月の掛金が4万円の場合、iDeCoに加入して月1.5万円を積み立てれば、拠出限度額をフル活用できます。

企業型DCとiDeCoには運用益や受け取る年金に対する優遇措置があるため、資産運用に有利です。

また、企業型DCと異なる運営管理機関をiDeCoで選択すれば、運用商品の選択肢も広がります。

併用する際のデメリットは、2つの制度に加入することにより口座管理手数料など制度加入に伴う手数料が二重にかかることです。

企業型DCだけなら手数料は会社持ちですが、iDeCoの手数料は従業員が負担します。口座管理にかかる手間も2倍になります。

また、企業型DCとiDeCoの掛金合計を拠出限度額以下にするため、企業型DCの掛金が多ければ、iDeCoにあまり掛けられないこともデメリットです。

企業型DCの掛金があまり多くなければ、老後の資金準備を手厚くするためにiDeCoの活用がおすすめです。

iDeCoは国民の老後資金準備を支援するために国が設けた制度で、さまざまな税制上の優遇措置を活用できます。

また、企業型DCの運用商品の選択肢に不満を感じている人にもおすすめです。自分で選んだiDeCoの運用管理機関の運用商品の中から自分に合った商品を選択できます。

最後に、確定拠出年金に関する手続きをケース別に紹介します。手続き漏れによって老後の資産形成の機会を逃すことのないように、きちんと確認しておきましょう。

勤務先が企業型DCを導入したり、転職で新規加入する場合、手続きは勤務先から案内があるので担当部署の指示に従って加入手続きをしましょう。案内がない場合は、担当部署に確認します。

勤務先がマッチング拠出や選択制DCを導入している場合は、利用の可否を判断して担当部署に申し出します。加入手続きと併せて、運用商品の選択も必要です。

企業型DCに加入している人が転職する場合、転職先が導入している企業年金制度によって必要となる手続きは異なります。

転職先に企業型DCがある場合とない場合の手続きを紹介します。

転職先に企業型DCがある場合、以前の勤務先で加入していた企業型DCの資産を転職先の企業型DCに移換するのが一般的です。

転職先に企業型DCに加入していたことを伝えて、必要な手続きを教えてもらいましょう。

企業年金やiDeCoの間で資産を移換することを「ポータビリティ」と呼びます。

%E3%80%90%E5%85%AC%E5%BC%8F%E3%80%91_%20-%20www.ideco-koushiki.jp.png?auto=format,compress&fit=max&w=1920&q=75)

<引用:iDeCo加入者で転職・退職された方へ|iDeCo(イデコ・個人型確定拠出年金)【公式】>

転職先がマッチング拠出を導入していれば、利用するかどうか検討しましょう。また、企業型DCの掛金が確定拠出年金の拠出限度額を下回っている場合、iDeCoへの加入も可能です。

転職先に企業型確定拠出年金がない場合、iDeCoに加入して、転職前の勤務先の企業型DCの資産を移換するのが一般的です。

移換後は自分で掛金を支払って積立を続ける方法と、追加の掛金なしで移換した資産を運用する方法があります。

掛金の上限は、転職先の企業年金制度によって次の通りです。

なお、転職先の確定給付企業年金(DB)に企業型DCから資産を移換できることもあるため、転勤先の担当者に確認しましょう。

企業型DCに加入している人が退職して転職しない場合、国民年金の加入手続きが必要です。厚生年金(国民年金第2号被保険者)から国民年金(国民年金第1号被保険者)に種別変更するために、居住地の市区町村役場で手続きをします。

転職した場合や配偶者の第3号被保険者となる場合は転職先、または配偶者の勤務先で手続きします。

企業型DCのデメリットには「60歳まで引き出せない」「運営管理機関を選択できない」など使い勝手に関することもありますが、最も大きいのは「元本割れリスクがある」ことでしょう。

しかし、企業型DCは長期運用が前提でリスクを分散して資金運用することでリスクを抑えられます。運用次第では大きなリターンも期待でき、税制上の優遇措置も受けられます。

企業型DCを上手に活用するには、長期の資金運用やリスク管理について学ぶことも重要です。企業型DCのメリットを活かして効率的に老後資金を準備しましょう。

老後資金が気になるあなたへ

老後にお金で困らないために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶40代からの老後資金作り:30分の無料オンラインセミナー

▶50代からの老後資金作り:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)