関連記事

»あなたの年金はいくら?老後に不足する金額を3分でシミュレーション

「公務員の年金はいくらもらえる?」「会社員より多いの?」と気になる人は多いでしょう。

公務員は、2015年10月に共済年金が厚生年金へ一元化されたことで、現在は会社員などと同じく厚生年金に加入しています。老後は原則として、老齢基礎年金と老齢厚生年金を受け取る仕組みです。

年金額は、現役時代の給与水準や加入期間、共済年金に加入していた期間の有無によって異なります。参考値として、厚生年金受給者の平均年金月額は約15.1万円(令和6年度)、地方職員は約16.4万円(令和5年度)です。

本記事では、公務員がもらえる年金額の目安や会社員との違い、退職金と年金だけで老後生活を送れるのかをわかりやすく解説します。

(将来資金・資産運用関連監修:高橋明香)

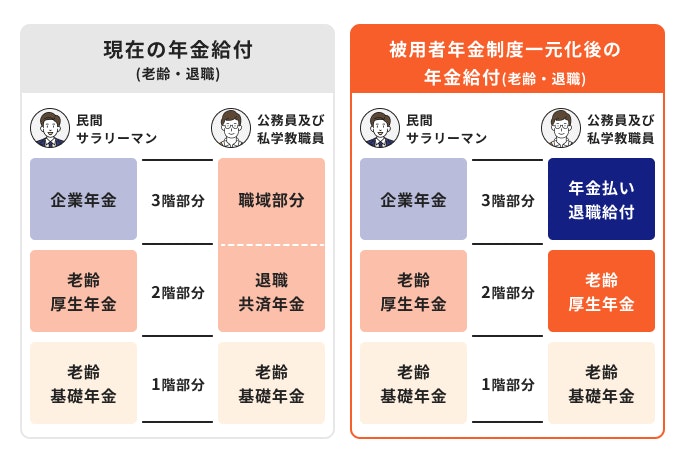

2015年(平成27年)10月に共済年金が厚生年金に一元化されたことで、公務員も会社員などと同じく厚生年金に加入することになりました。

一元化前の公務員は、共済年金という制度に加入していました。公務員の年金は、1階部分の基礎年金、2階部分の退職共済年金、3階部分の職域部分で構成される、いわゆる「3階建て」の仕組みでした。

しかし、会社員との制度上の違いに対して不公平感を指摘する声もありました。そこで、公的年金制度の公平性を高め、制度への信頼を確保する目的で、共済年金は厚生年金に一元化されることになりました。

また、少子高齢化が進むなかで、年金財政の安定性を高める狙いもありました。

これにより、警察官や教員などを含む公務員は厚生年金に加入する形となり、2階部分は厚生年金に統一されました。あわせて、3階部分にあたる職域部分は廃止されました。

さらに、保険料率も段階的に引き上げられ、最終的に厚生年金の保険料率と統一されています。

この改正による主な変更点は3つあります。

改正に伴い、国家公務員も厚生年金の加入者となりました。

それまで国家公務員は1階部分である国民年金(基礎年金制度)の上乗せとして、国家公務員共済組合(被用者年金制度)に加入していました。

国家公務員共済組合では、健康保険の給付を行う「短期給付」と年金に関する「長期給付」の役割を担っています。

一元化により共済年金部分は廃止されたため、2階部分の被用者年金制度は厚生年金となりました。

公務員の場合、保険料の負担率は17.278%でした(2015年10月1日時点)。その財源は国民年金と共済年金の1〜3階部分に充てられていました。

しかし、改正後は1〜2階部分に充てられることとなり、また保険料率も厚生年金保険料と同じ水準である18.3%まで引き上げられました。

17.278%→17.632%→17.986%と段階を踏んで徐々に引き上げられ、2018年度に18.3%に統一されました。

公務員の場合、1階の老齢基礎年金、2階の退職共済年金、3階の職域部分という3階建て構造になっていました。

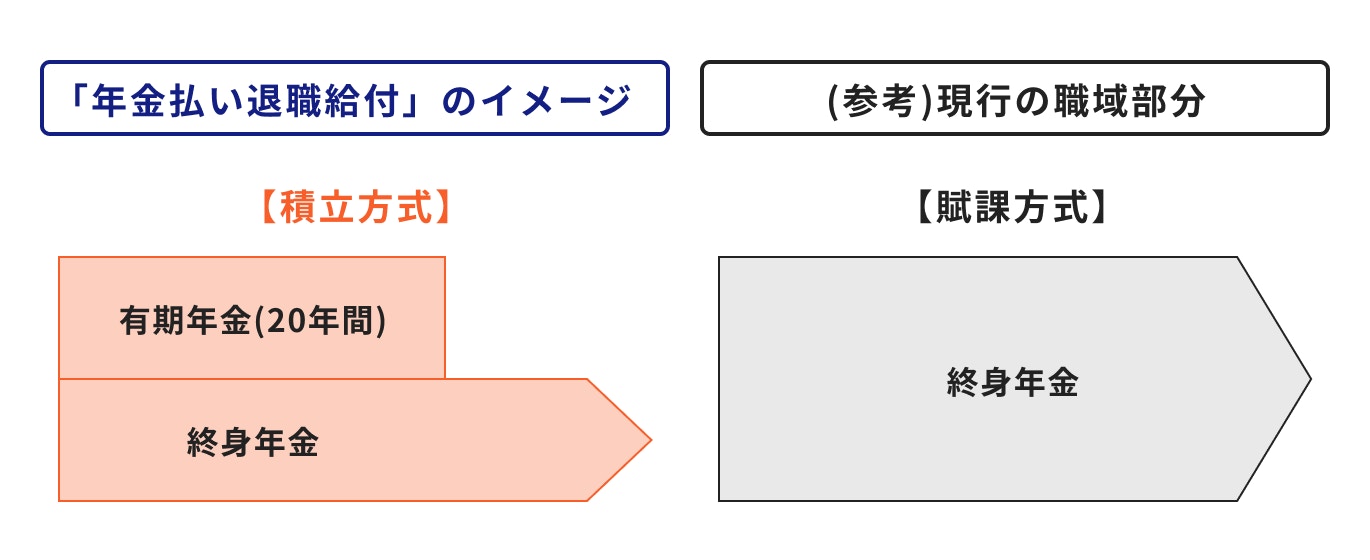

改正により3階の職域部分が廃止され、新たに年金払い退職給付制度が設けられました。

ただし、2015年(平成27年)10月までに加入していた期間分については、加入期間に応じた「職域部分」が支給されます。

また、改正前と改正後の両方の資格期間がある場合は「職域部分」と改正日以後の期間に応じた「年金払い退職給付」が両方に支給されます。

公務員の年金制度を理解した上で、次に気になるのは「実際にいくらもらえるのか」という点でしょう。

年金額は個人の給与水準や勤続年数によって異なりますが、統計データから目安を把握することができます。

公的な統計資料を基に、公務員の平均的な年金月額について解説します。

(参考:令和8年度年金額改定についてお知らせします|厚生労働省 )

(参考:老齢年金ガイド令和8年度版|日本年金機構 )

厚生労働省年金局の「令和6年度 厚生年金保険・国民年金事業の概況|厚生労働省年金局 」によると、厚生年金受給者の平均年金月額は約15.1万円です。

これは老齢基礎年金を含む金額であり、実際の受給額は現役時代の給与水準や厚生年金の加入期間などによって異なります。

公務員も、共済年金が厚生年金に一元化された現在は、会社員などと同じく厚生年金に加入しています。そのため、公務員が将来受け取る年金額を考える際も、厚生年金受給者の平均額はひとつの目安になります。

ただし、2015年9月以前に共済年金へ加入していた期間がある人は、経過的職域加算額などが上乗せされる場合があります。実際にいくら受け取れるかは、ねんきん定期便やねんきんネットで確認しておくとよいでしょう。

国民年金のみを受け取る場合、受給額は厚生年金より少なくなります。令和8年度の老齢基礎年金の満額は月額7万608円ですが、令和6年度の国民年金受給者の平均年金月額は約5万9000円です。

つまり、厚生年金を受け取れる人と国民年金のみの人では、毎月の年金額に差があります。公務員の場合は厚生年金に加入しているため、老齢基礎年金に加えて老齢厚生年金を受け取れる点が大きな特徴です。

(参考:令和8年4月分からの年金額等について | 日本年金機構)

地方公務員共済組合連合会が公表している「地方公務員の年金の概況(令和5年度版)」によると、65歳以上の地方公務員OB・OGが受け取る老齢厚生年金の平均月額は、全体で約9万4000円です。

これに国民年金(老齢基礎年金)の満額(令和8年度で月額7万608円)を加えると、合計の年金月額は約16万5000円が1つの目安となります。

ただし、これはあくまで平均値です。職種別の平均額を見ると、以下のようになります。

警察職員の年金額がやや高い傾向にありますが、これは給与水準が他の職種に比べて高いことが影響していると考えられます。

年金の基本的な仕組みは、国家公務員も地方公務員も同じです。どちらも国民年金と厚生年金に加入し、さらに「年金払い退職給付」が上乗せされる構造になっています。

ただし、受給額には違いが生じる可能性があります。年金額は現役時代の給与水準(標準報酬月額)と加入期間によって決まるため、給与体系が異なる国家公務員と地方公務員では、最終的な年金額に差が出ることがあります。

また、退職金の平均額にも違いが見られます。内閣官房のデータ(2024年)によると、定年退職した国家公務員の平均退職手当は約2160万円です。

一方、総務省の調査(令和7年)では、地方公務員の定年退職者の平均支給額は約2204万円となっています。

年金と退職金は老後生活を支える両輪であるため、両方の金額を考慮して資金計画を立てることが大切です。

(参考:退職手当の支給状況 令和6年度 | 内閣人事局)

(参考:令和7年 地方公務員給与の実態 | 総務省)

年金受給額が気になるあなたへ

将来をお金の不安なく暮らすために、老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

公務員が将来受け取れる年金額は、加入期間や給与水準、退職時期などによって異なります。会社員と同じく厚生年金に加入しているため、基本的には老齢基礎年金と老齢厚生年金を受け取る仕組みです。

ただし、2015年9月以前に共済年金へ加入していた期間がある場合は、経過的職域加算額などが年金額に影響することがあります。

ここでは、公務員がもらえる年金額の目安について、ケース別の計算例とシミュレーションをもとに解説します。

年金払い退職給付(退職等年金給付)は「現時点でもらうとした場合」の見込額を次のように計算することができます。

有期年金現価率は支給残月数に応じて定められ、終身年金現価率は年齢に応じて定められます。

また、どちらも毎年10月に改定されるため、受給額は毎年変動します。

上記条件の場合、2020年10月〜2021年9月の現価率は有期年金(20年)が20.000000、終身年金が23.033747とされています。

国家公務員共済組合によると、標準報酬月額が40.5万円であった人のモデル年金は終身退職年金が6950円、有期退職年金(20年)が8008円です。

※試算条件:全期間の基準利率が0%で、加入期間は平成27年10月以降の40年、受給開始を65歳とした場合

(参考:年金払い退職給付について|地方職員共済組合)

(参考:令和3年10月からの基準利率と年金現価率 | 年金 | KKR-国家公務員共済組合連合会)

厚生年金と一元化されるまでの共済年金に加入していた人は、加入期間に応じて3階部分であった「職域加算」を受給できます。

給付される額は以下で計算された金額の合計となります。

仮に平成15年4月1日から平成25年3月31日までの10年間、平均給与月額30万円で働いていたとして、シミュレーションしてみましょう。

約2万円が加算されることとなります。

年金は一般的に65歳からの受給となりますが、最大60歳まで前倒して受給することもできます。

これを年金の繰上げ受給といいます。

繰上げ受給をすることにより、年金の受給額は1ヶ月あたり0.4%減額されます(2022年4月1日より前に60歳に到達した人は0.5%)。

60歳まで繰上げた場合、減額率は24%になります。

もし公務員だった人の年金(年金払い退職給付や職域加算を含む)が月額20万円だった場合、60歳に繰上げ受給するといくらになるか試算してみましょう。

減額分は4.8万円となり、月額は15.2万円になりました。

65歳になっても満額に戻ることはなく、65歳以降も減額された年金を受給し続けることになります。

年金の受給開始を遅らせることで、受給額を増額させることもできます。

これを年金の繰下げ受給といいます。

増額率は1ヶ月あたり0.7%。1年繰下げれば8.4%、2年で16.8%、最大の75歳まで繰り下げれば84%にもなります。

先ほどと同様に、公務員だった人の年金(年金払い退職給付や職域加算を含む)が月額20万円だった場合、75歳に繰下げ受給するといくらになるか試算してみましょう。

増額分は16.8万円となり、月額は36.8万円まで増えることになります。

ただし、年金にも税金や社会保険料がかかるため、手取りではさらに少なくなるでしょう。

公務員は収入が安定しているため、老後も安心だと考えられがちです。しかし、実際に退職金と年金だけでゆとりある老後を送れるのでしょうか。

ここでは、公務員が受け取れる退職金の目安と、老後に必要な資金を確認しながら、その過不足を見ていきます。

公務員の退職金は、勤務先や職種、勤続年数、退職理由などによって異なります。定年まで勤めた場合はまとまった金額を受け取れるケースが多い一方、自己都合退職や勤続年数が短い場合は、支給額が大きく下がることがあります。

退職金は老後生活を支える大切な資金ですが、一度に受け取れるため使い方には注意が必要です。

生活費の補填だけでなく、医療費や介護費、住宅の修繕費など、将来発生する支出も見込んでおく必要があります。

内閣官房内閣人事局「退職手当の支給状況 令和6年度」によると、令和6年度に退職した常勤職員の平均退職金は、定年退職で約2160万円でした。

退職理由によって金額は大きく変わります。早期退職を募集する「応募認定」による退職では約2470万円と定年退職を上回る一方、自己都合退職では約345万円と、定年退職とは大きな差があります。

また、公務員の定年は令和5年度から段階的に引き上げられており、2年ごとに1歳ずつ延長され、令和13年度には65歳定年となる予定です。

定年の延長は退職金や年金の受給タイミングにも関わるため、あわせて押さえておきたいポイントです。

地方公務員の退職金は、総務省「令和7年 地方公務員給与の実態」で確認できます。団体区分(都道府県・政令指定都市・市・町村)や職種によって水準は異なりますが、定年退職の場合は、都道府県・政令市を中心に平均2000万円を超える水準となっています。

定年退職者に限れば、全職種の平均でおおむね2200万円前後となり、国家公務員と大きな差はありません。

ただし、自治体や職種、勤続年数によってばらつきがある点には注意が必要です。

一方で、老後の生活にはどのくらいの費用がかかるのでしょうか。生命保険文化センターの調査をもとに、「最低限必要な生活費」と「ゆとりある生活費」の2つの目安を見ていきます。

生命保険文化センター「2025(令和7)年度生活保障に関する調査|生命保険文化センター 」によると、夫婦2人で老後生活を送るうえで必要と考える最低日常生活費は、月額で平均23万9000円でした。物価上昇を背景に、前回調査(令和4年度・23万2000円)から増加しています。

金額の分布を見ると「20万〜25万円未満」がもっとも多くなっています。必要な生活費は家族構成や居住地によっても大きく変わるため、あくまで目安として捉えておきましょう。

旅行や趣味なども楽しみながら、ゆとりある老後を送りたいと考える人も多いでしょう。

同調査では、最低日常生活費に加えて必要と考える「ゆとりのための上乗せ額」は平均15万2000円で、これを合わせた「ゆとりある老後生活費」は月額平均39万1000円という結果でした。

上乗せ額の使いみちとしては「旅行やレジャー」がもっとも多く、次いで「日常生活費の充実」「趣味や教養」などが挙げられています。

これらをふまえると、公務員であっても退職金と年金だけでは老後資金が不足する可能性があります。かんたんなモデルケースで試算してみましょう。

【前提】

60歳で定年退職し、65歳から年金を受給、85歳まで生きると仮定します。受け取る年金(老齢厚生年金+老齢基礎年金+年金払い退職給付)を月16万円、退職金を2000万円とします。

【準備できる資金】

【必要な生活費(60〜85歳の25年間)】

【不足額】

本試算は一定の仮定に基づく概算の一例であり、将来の年金受給額や生活費、運用成果等を示唆・保証するものではありません。

なお、この試算は1人分の年金と夫婦2人分の生活費を単純に当てはめた一例です。配偶者の年金額や受給開始年齢によって結果は変わり、さらに年金や退職金にも税金・社会保険料がかかるため、実際の手取りはこれより少なくなります。

「安定しているから大丈夫」というイメージだけで備えを後回しにすると、老後に資金が不足するリスクは十分に考えられます。

まずは自分の場合の過不足を把握し、早めに対策を始めることが大切です。

ここでは、公務員でも活用しやすい代表的な資産形成の方法を紹介します。

iDeCo(個人型確定拠出年金)は、自分で掛金を拠出・運用し、老後に年金または一時金として受け取る私的年金制度です。運用先は主に投資信託や定期預金などから自ら選びますが、長期的な資産形成を目的とする場合、投資信託を中心に運用するケースが一般的です。

最大の魅力は3つの税制優遇です。

公務員も加入でき、2024年12月の制度改正により、掛金の上限が月1万2000円から月2万円(年24万円)に引き上げられました。あわせて、加入時に必要だった勤務先の「事業主証明書」も原則不要となり、以前より始めやすくなっています。

さらに、2026年の制度改正では、iDeCoの拠出限度額の引き上げや、加入可能年齢の引き上げなどが行われ、より長く、自身のライフスタイルに合わせて老後資金を準備できる柔軟な制度へとアップデートされています。

ただし、iDeCoは原則60歳まで資金を引き出せないことや、受け取り方によって課税関係が変わることには注意が必要です。

また、主な運用先となる投資信託は元本が保証されておらず、組み入れた資産の価格変動等により元本割れが生じるリスクがあります。

口座の開設・維持や投資信託の保有期間中には各種手数料(口座管理手数料や信託報酬など)がかかる点にも留意して選ぶことが大切です。

(参考:政府広報オンライン「iDeCoがより活用しやすく! 2024年12月法改正のポイント」)

(参考:iDeCoの2026年の制度改正に関するお知らせ|SBI証券)

2024年1月から、NISA(少額投資非課税制度)は新しい制度へと改正され、非課税で保有できる期間が無期限になるなど、より使いやすくなりました。

NISAには2つの投資枠があり、それぞれ主な投資対象が異なります。 従来の「つみたてNISA」を引き継ぐ「つみたて投資枠」は、主に金融庁が定めた基準を満たす投資信託が対象です。年間120万円まで投資でき、少額からの長期・積立・分散投資に適しています。

一方、「成長投資枠」は、投資信託に加えて国内外の上場株式などにも投資でき、年間240万円まで非課税で運用できます。

両枠を合わせた非課税保有限度額は1800万円です。加入制限はなく、公務員も会社員や自営業と同じ条件で始められます。

ただし、NISAを通じて投資する投資信託や株式は、元本が保証されていません。組み入れた資産の価格変動や為替変動、株式の発行者の業績・信用状況の悪化などにより、元本割れが生じるリスクがあります。

また、商品の購入時や保有期間中には、売買手数料や運用管理費用(信託報酬)などの各種コストがかかります。自分で投資する商品を選ぶ必要があるため、初心者であっても商品の特徴やリスク、手数料をよく理解したうえで始めることが大切です。

老後資金を準備する方法には、iDeCoやNISAのほかに、生命保険会社の貯蓄型保険を活用する方法もあります。代表的な商品は、個人年金保険や変額保険です。

個人年金保険は、現役時代に保険料を払い込み、契約時に決めた年齢から年金形式または一括で資金を受け取る保険です。一定の条件を満たせば、個人年金保険料控除を受けられるメリットがあります。

変額保険は、死亡保障などを備えながら資産形成を目指せる保険です。保険料の一部が株式や債券などで運用され、運用成果によって将来受け取れる金額が変動します。

ただし、貯蓄型保険は保険契約の維持費や保障にかかる費用が差し引かれるため、投資信託などに比べてコストがかかる場合があります。また、早期解約や運用成績によっては元本割れするリスクもあります。

保障を確保しながら老後資金を準備したい人に向く方法ですが、手数料やリスク、資金が長期間固定される点を理解したうえで検討しましょう。

(参考:生命保険文化センター「変額保険」)

公務員の年金・退職金制度と、老後に必要な資金の目安を見てきました。安定しているイメージのある公務員でも、受け取れる年金・退職金は人それぞれで、老後資金として足りないケースは十分に考えられます。

まずは「自分の場合はいくら受け取れて、いくら不足しそうか」を把握することが第一歩です。とはいえ、年金・退職金・税金・資産運用まで含めた老後の計画を1人で立てるのは簡単ではありません。

何から始めればよいか迷う場合は、一度お金の専門家に相談し、自分に合ったプランを一緒に考えてみましょう。

マネイロでは、投資と保障の両方に関する知識を持つ専門家に相談できます。

老後資金を準備する方法には、NISAやiDeCo、投資信託などの資産運用のほか、保障を確保しながら資産形成を目指せる保険商品もあります。

ただし、それぞれ仕組みやリスク、税制上の特徴が異なるため、自分に合った方法を選ぶことが大切です。

マネイロでは、現在の資産状況や将来必要な資金、リスク許容度、必要な保障などをふまえて、老後資金の準備方法を相談できます。

投資と保障のどちらを優先すべきか迷っている人は、まずは自分に合った選択肢を確認してみましょう。

ここでは、公務員の年金に関して多くの人が抱く疑問について、Q&A形式で簡潔にお答えします。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

いいえ、2015年10月に共済年金制度は厚生年金に統一されたため、現在「共済年金」という名称の制度は存在しません。

ただし、制度が統一される前の2015年9月までに共済年金に加入していた期間分の給付は、将来受け取る厚生年金に上乗せされます。

具体的には、当時の3階部分であった「職域加算」相当額が「経過的職域加算額」として支給されるため、過去の加入実績が無駄になることはありません。

かつては、共済年金に3階部分の「職域加算」があったため、公務員の年金は会社員より手厚いとされていました。

2015年の一元化後は、基本的な2階建ての構造は会社員と同じになりました。しかし、統計上の平均額を見ると、依然として公務員の年金受給額の方が会社員を含む全体の平均よりもやや高い傾向にあります。

これは、公務員は倒産による未加入期間が発生しにくく、比較的安定した給与水準で長期間勤務する人が多いため、結果として平均受給額が高くなりやすいことが要因と考えられます。

日本の公的年金制度には「マクロ経済スライド」という仕組みが導入されています。これは、少子高齢化の進行に合わせて、年金の給付水準を自動的に調整するものです。

具体的には、物価や賃金の上昇率ほどには年金額を増やさないように調整することで、年金財政のバランスを保ちます。そのため、将来的に年金の額面自体が減る可能性は低いですが、物価の上昇に比べて年金の価値が実質的に目減りしていく可能性はあります。

この仕組みがあるため、公的年金だけに頼るのではなく、iDeCoやNISAなどを活用した自助努力による資産形成も選択肢の1つとして考えられます。

ただし、これらの制度で利用する投資信託などの金融商品は、元本が保証されておらず、運用成績によっては元本割れするリスクがある点に注意が必要です。

公務員の年金制度は2015年に厚生年金に一元化され、基本的な構造は会社員と同じになりました。

受給額の目安は、老齢基礎年金と厚生年金を合わせて月額16万円程度ですが、給与水準や勤続年数によって異なります。

老後の生活費の平均と比較すると、年金と退職金だけでは「ゆとりある生活」を送るには資金が不足する可能性があります。そのため、繰下げ受給の検討や、iDeCo・NISAといった制度を活用した計画的な資産形成が欠かせません。

自身の年金見込額を「ねんきんネット」などで正確に把握し、早期から老後に向けた準備を始めましょう。

自身の年金見込額や老後に必要な資金額について、より具体的に知りたい方は、専門家への相談も有効です。

以下の診断ツールで、まずは自身の状況を確認してみてはいかがでしょうか。

»3分診断で必要な老後資金を今すぐチェック

年金受給額が気になるあなたへ

将来をお金の不安なく暮らすために、老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

1989年生まれ、東京都出身。2012年明治大学法学部卒業。2018年社会保険労務士試験合格後、2019年汐留社会保険労務士法人 に入所。各種労働社会保険法令に基づく手続きや給与計算に加え、労働問題の対応やコンサルティングを行う。数多くの労務管理経験をもとに、働き方改革に対応した労務管理やITツール活用にも積極的に取り組んでいる。