関連記事

≫確定拠出年金は続けるべき?あなたの最適解を診断

「確定拠出年金はスイッチングしないほうがいいって本当?」「商品を変更すると損をするのでは?」と、不安に感じている人も多いのではないでしょうか。

企業型DCやiDeCoなどの確定拠出年金は、運用成績によって将来受け取る年金額が変わる制度です。

運用中でも商品を変更できる仕組みがあり、自分のリスク許容度や資産状況に応じて、スイッチング(商品変更)が可能です。

本記事では、確定拠出年金におけるスイッチングのメリット・デメリットや、配分変更との違い、スイッチングを行う際のポイントについて、プロの視点からわかりやすく解説します。

確定拠出年金の運用で悩んでいるあなたへ

資産運用の不安を解消するために、マネイロはさまざまなサポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶資産運用の不安をプロに相談:自分専任の担当者に無料相談

▶賢いお金の増やし方がわかるセミナー:資産運用の基本知識から学ぶ

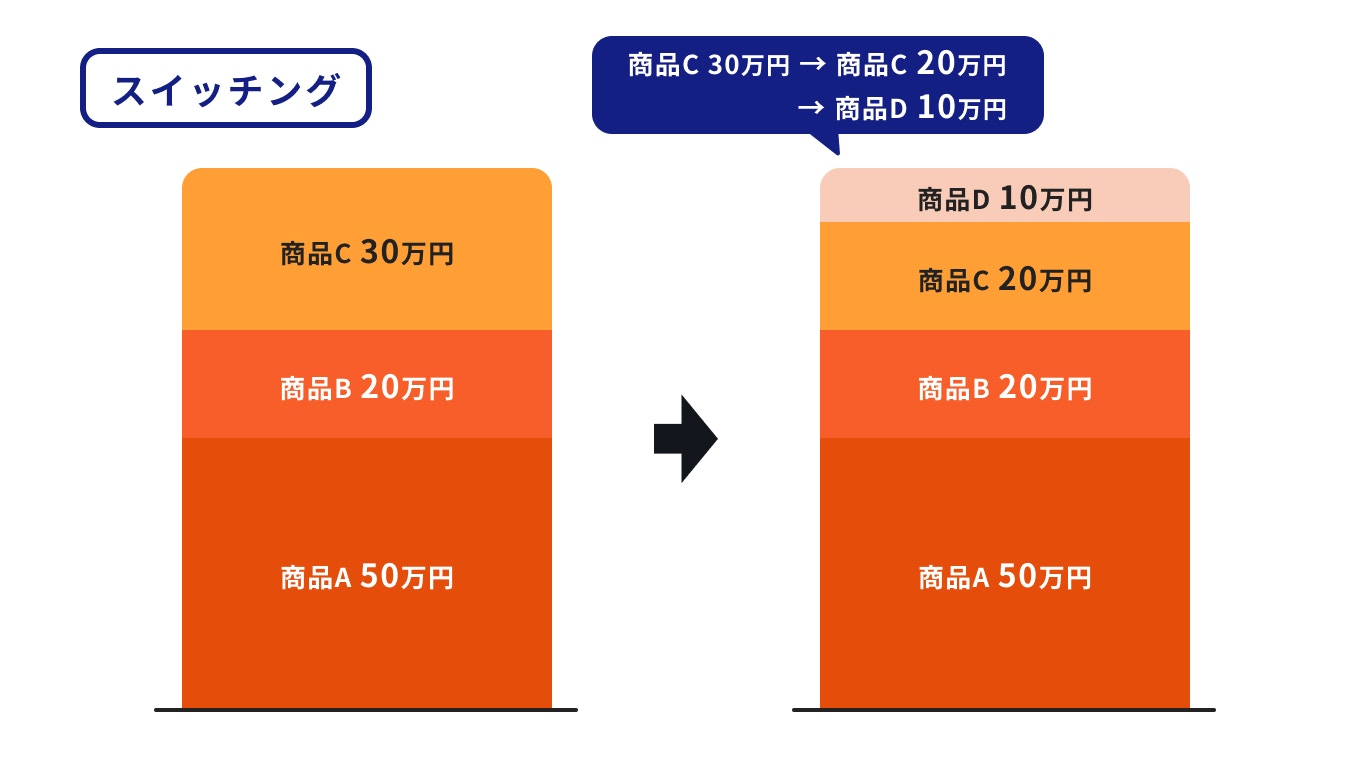

スイッチングとは、これまでに積み立ててきた運用商品をほかの商品に切り替えることです。具体的には、運用商品の資産残高の一部またはすべてを売却して、新しい商品を購入します。

上手くスイッチングできれば運用成果が高まり、将来受け取れる年金額が増えます。

スイッチングの主なケースは次の2つです。各ケースについて解説します。

1つ目のケースは、運用商品の利益を確定するためにスイッチングする場合です。

運用商品が値上がりして利益が上がっていても、いざ年金を受け取る時に値下がりしていれば利益は得られないばかりか、損をすることも考えられます。

スイッチングを行うことによって将来値下がりするリスクを避けて、現在の利益を確定できます。

また、値上がりが見込める商品を新たに購入することで、運用成果を高められる可能性もあるでしょう。

2つ目のケースは、運用資産のポートフォリオ(構成割合)をリバランスする場合です。

収益性と安全性を考慮して運用資産の50%を高い利益の期待できる投資信託、残りの50%を安全な定期預金で運用した場合、投資信託の運用実績によって運用資産のポートフォリオは変化します。

スイッチングによって、両資産の構成割合を元に戻すことが可能です。

また、ポートフォリオを変更する時にもスイッチングが必要になります。

上手くスイッチングできれば運用成果は高まりますが、失敗すると損をすることもあるため「スイッチングはしないほうがいい」という考え方もあります。

スイッチングの主なデメリットを紹介します。

スイッチングは手続きに時間がかかるため、望んでいたタイミングや条件で商品の売買ができない可能性があります。

例えば、商品Aを売却して商品Bを購入しようとスイッチングをしても、手続き中に商品Aが値下がりしたり、商品Bが値上がりするなどして、希望通りの価格で商品の売買ができないこともあります。

スイッチングの手続きに要する期間については、次の2点に注意しましょう。

頻繁にスイッチングすると運用効率が下がります。スイッチングの手続き自体には費用はかかりませんが、運用商品の売却や購入の費用がかかることがあるためです。

売却や購入の費用は運用商品によってさまざまですが、購入の手数料が購入費の1%で毎年スイッチングを繰り返すと、運用利回りは1%程度下がることになります。

運用商品を選択する時は、売却や購入の費用もきちんと確認しておきましょう。

スイッチングすることで、将来の値上がりの機会を逃す可能性があります。運用商品を売却した後にその商品が値上がりした場合、値上がりによる利益をもらい損ねるためです。

一定の利益が出て運用商品を売却した場合は、追加の利益が得られなかっただけですが、商品が値下がりしたことを理由にスイッチングする場合は損失が確定してしまいます。

将来得る利益を見越してスイッチングを行うのは難しいことですが、長期的な視点で資産運用することが大切です。

スイッチングにはデメリットだけではなくメリットもあります。

主なメリットの1つ目は、目的に沿った資産運用ができることです。リバランスして一定のポートフォリオを保ったり、ポートフォリオを変更できます。

リスクを取って積極的な運用をしていた人が、ライフステージに合わせてリスクの少ない安定運用に変えたいと希望した場合、リバランスによって目的に沿った運用が可能になります。

また、2つ目のメリットとして、運用効率を高められる可能性があります。

値上がりしない、または値下がりする運用商品を売却して、値上がり商品を購入できれば利益が上がります。

運用商品の今後を見極めるのは難しいですが、資産運用や金融市場の動向などに関する知識を増やしながら判断できるようになりましょう。

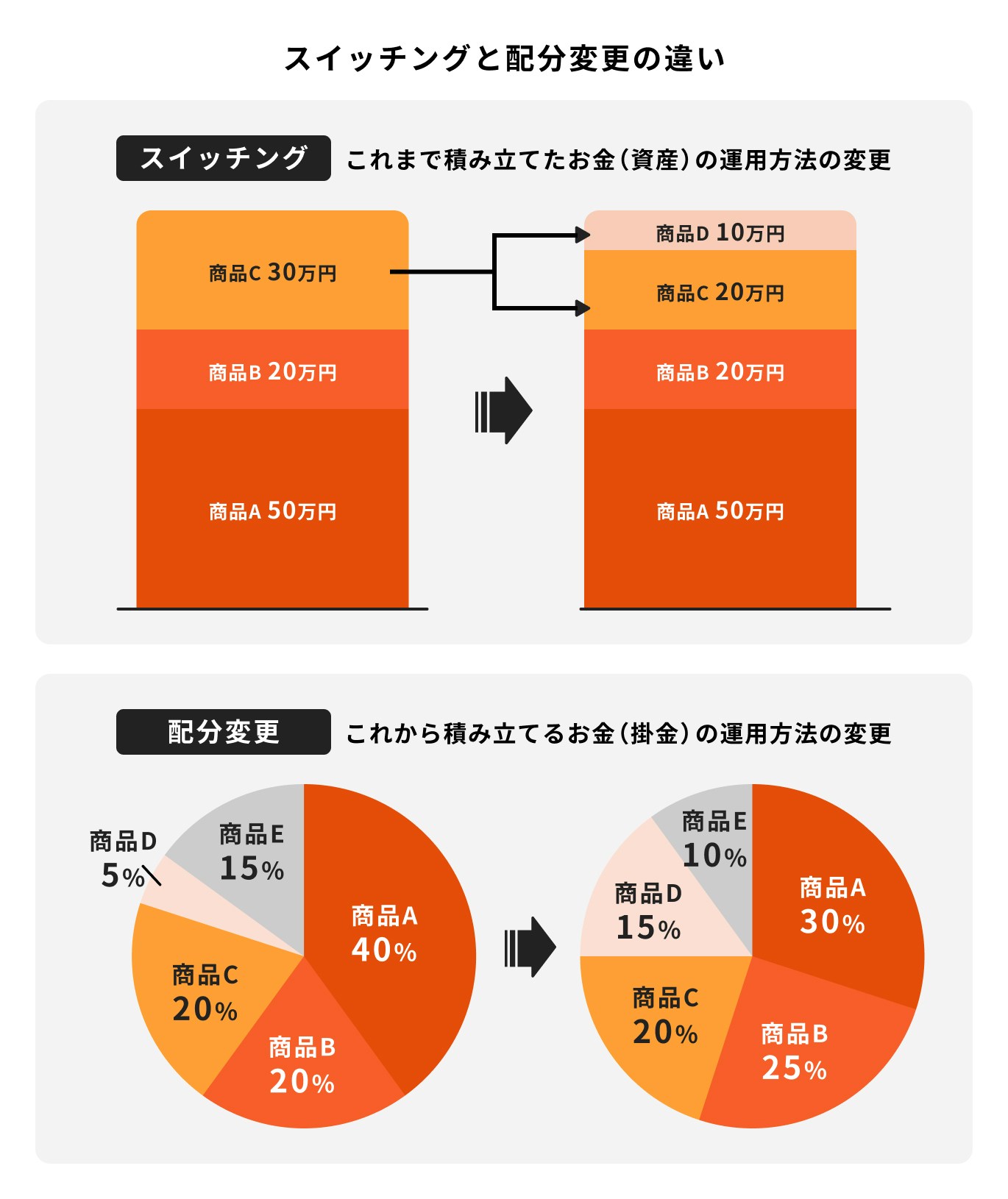

スイッチングと間違いやすいのが「配分変更」です。運用商品を変更するための方法である点は共通していますが、運用の対象が異なります。

スイッチングの運用対象が「これまで積み立てたお金(資産残高)」であるのに対し、配分変更は「これから積み立てるお金(掛金)」が対象です。

また、スイッチングでは保有する運用資産の売却が必要であるのに対し、配分変更では資産の売却は発生しません。確定拠出年金に長期間加入して保有資産が高額の場合、スイッチングの方が大きな運用見直しとなります。

確定拠出年金の運用を見直す時は、リスクとリターンを慎重に検討してスイッチングと配分変更のどちらか一方、または両方を選択しましょう。

スイッチングや配分変更には、手数料がかかりません。手数料とは、加入している「運営管理機関」や運用商品を売買する「資産管理機関(iDeCoは事務委託先金融機関)」に支払う手数料のことです。

ただし、運用商品を提供している金融機関(銀行や証券会社、保険会社など)には売却や購入の手数料が必要です。

手数料は金融機関や運用商品によって異なり、「ノーロードファンド」と呼ばれる手数料0円の商品もあります。

(参考:企業型DCのしくみ(加入~運用と受給)|厚生労働省)

確定拠出年金では運用期間が長期になるため、運用途中でスイッチング・配分変更による運用見直しが必要です。

一方、確定拠出年金では、長期にわたり運用先を分散し積立運用することでリスクを低減しながら一定の運用効率を確保することが基本で、頻繁な運用見直しはおすすめできません。

スイッチング・配分変更を検討する適切なタイミングとポイントを紹介します。

定期的に運用状況を確認して、気になる変化があれば必要に応じてスイッチングなどを検討してみましょう。

例えば、特定の運用商品で大きな利益が出ている場合、利益を確定するためにスイッチングを検討してみましょう。

一方で、長期間運用実績が上がらない商品をスイッチングで売却したり、配分変更で新規の投資を控えるなどの対応が考えられます。

ただし、短期的な価格の変動に対して、過剰に反応しないようにしましょう。運用が好調な時期もあれば、調子の悪い時期もあるのが一般的であるためです。

長期的な「傾向」の把握に努め、適切に対応することが重要です。

年齢やライフステージの変化に合わせて、運用方法を見直しましょう。

資産運用に対する考え方は人それぞれですが、若い時は収益性を重視してリスクを取った積極的な運用を行い、年齢が高くなるほどリスクを抑えて安定性を重視するという考え方が一般的です。

若い時は運用に失敗しても残りの運用期間が長いので挽回するチャンスはまだまだあります。また、現在値下がりしている運用商品もこれから急騰する可能性もあります。

一方、年齢が高い人は、相場の急落で損をすると挽回する期間が限られるため、値下がりリスクの少ない手堅い運用がおすすめです。

年齢やライフステージに合わせて最適な運用方法を選択しましょう。

20代から30代の人で積極的に運用して資産を増やしたいと考える人は、定期預金から投資信託へスイッチングしたり配分変更することがおすすめです。

投資信託には元本割れのリスクがありますが、長期・分散・積立による投資でリスクを抑えながら運用効率を高めることも可能です。

また、国内の投資信託より海外の投資信託を選択するという方法があります。少子高齢化などにより現在世界経済の方が日本経済より成長率が高いため、高い運用成果が期待できるでしょう。

ただし、運用商品の価格変動リスクだけでなく、為替変動リスクもあることに注意しましょう。

50代で年金受給が近い人は、リスクを抑えて運用したいという人も多いでしょう。受給直前に運用商品の価格が急落すると、損失の挽回が難しいためです。

価格変動リスクを抑えるには、投資信託から定期預金へ、株式型の投資信託から債券型の投資信託へスイッチングする方法があります。

一般的に株式型投資信託、債券型投資信託、定期預金や生命保険の順でリスクが低くなります。また、国内商品より海外商品の方がリスクは高いと言えるでしょう。

確定拠出年金のスイッチングや配分変更は、運営管理機関のWebサイトやコールセンターなどで行います。それぞれの手続きの流れを確認しておきましょう。

スイッチングする時は

を決めて手続きします。

例えば、保有する商品A(100万円)のうち40万円を売却する場合、売却割合は40%です。商品Bを30万円、商品Cを10万円購入する場合、購入割合は75%と25%になります。

保有する運用商品売却後に新しい商品を購入するため、申込みから手続き完了まで1週間から2週間ほどかかります。

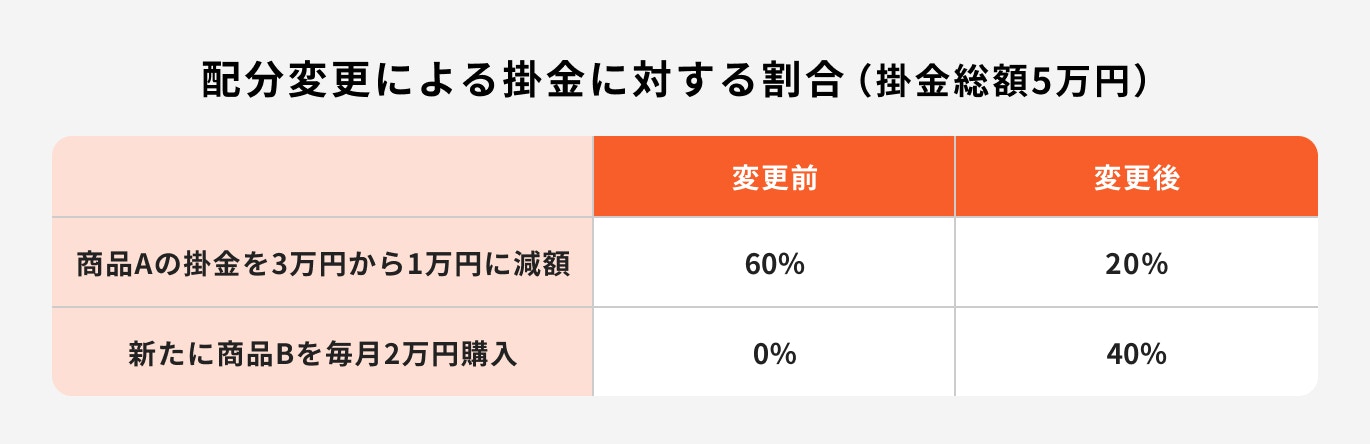

配分変更をする時は

を決めて手続きします。

例えば、毎月の掛金が5万円で商品Aの掛金を3万円から1万円に減らす場合、掛金に対する割合は20%(掛金総額5万円のうち1万円)です。

新たに商品Bを2万円購入する場合、掛金に対する割合は40%(掛金総額5万円のうち2万円)となります。

ポートフォリオとは、運用資産の構成割合のことです。預金や債券、株式、不動産などの運用商品をどのような割合で組み合わせるかで決まります。

ポートフォリオの組み方と具体例を解説します。

ポートフォリオは、投資目的の達成に向けたリスクとリターンを考慮して決定します。ポートフォリオの組み方を解説します。

最初に、投資目的と最終的にいくらの資産を残したいのかを決定します。投資目的とは、老後資金対策や子どもの教育費・マイホーム費用の準備などです。

目的が老後資金対策の場合、仕事を辞める年齢や年金収入などを考慮して、いつまでにいくらの資金が必要かを決定します。

運用期間と目標額が決まれば、元手を大きく増やすために多少のリスクを覚悟して積極的に運用するのか、安全確実に資産を増やせば良いのかが明確になります。

運用期間と目標額、投資資金(一時金額または積立金額)などによって、目標達成に必要な運用利回りが決まります。

運用利回りが確定している定期預金の利回りでは目標達成が難しいケースも多いため、リターンを求めてリスクのある運用にチャレンジしなければならないこともあります。

リスクとリターンは比例することを前提に、無理のないポートフォリオを組みましょう。目標額の修正が必要になるケースもあるでしょう。

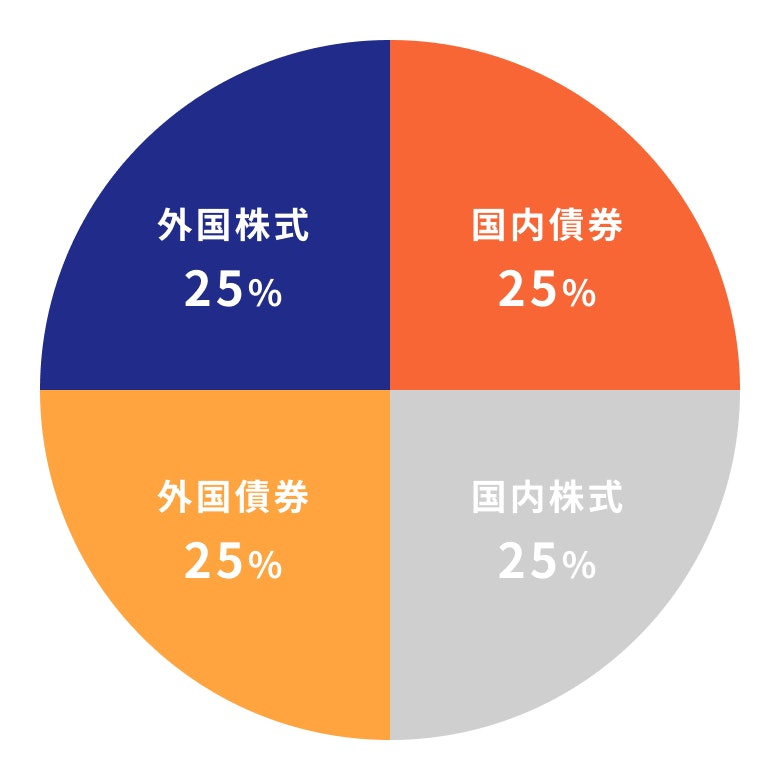

<参考:基本ポートフォリオの考え方|年金積立金管理運用独立行政法人>

公的年金の積立金を運用するGPIF(年金積立金管理運用独立行政法人)のポートフォリオは、上記の通り国内と外国、それぞれの債券と株式に25%ずつ配分して資産を運用しています。

投資先を4つに分散してリスクを抑えるとともに、リバランスによって利益の出た投資先の利益を確定して一定の運用利回り確保を目的としています。

自分でポートフォリオを決められないという人は、GPIFのポートフォリオを参考にしても良いでしょう。

年齢やライフステージによって確定拠出年金のポートフォリオは異なります。ポートフォリオのモデル例を紹介します。

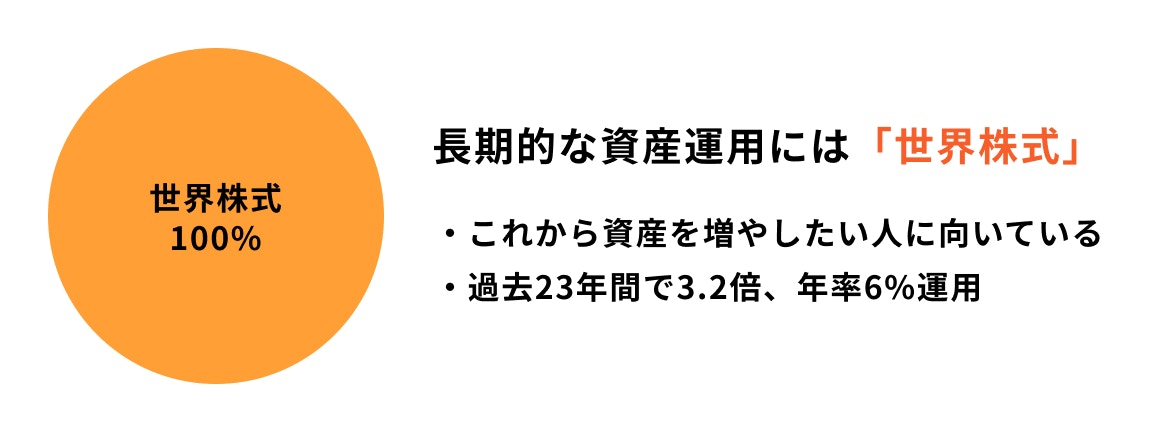

年齢が若く今後の運用期間の長い人は、積極的な運用でしっかりと老後資金を作ることも可能です。

おすすめのポートフォリオは、世界株式(運用商品は外国株式の投資信託)の構成割合を100%にすることです。

世界株式はハイリスク・ハイリターンといわれますが、過去23年間で3.2倍になったように長期的に見ると高い利回りが期待できます。

一時的な株価急落で心配になることもありますが、慌てて売却しないことがポイントです。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

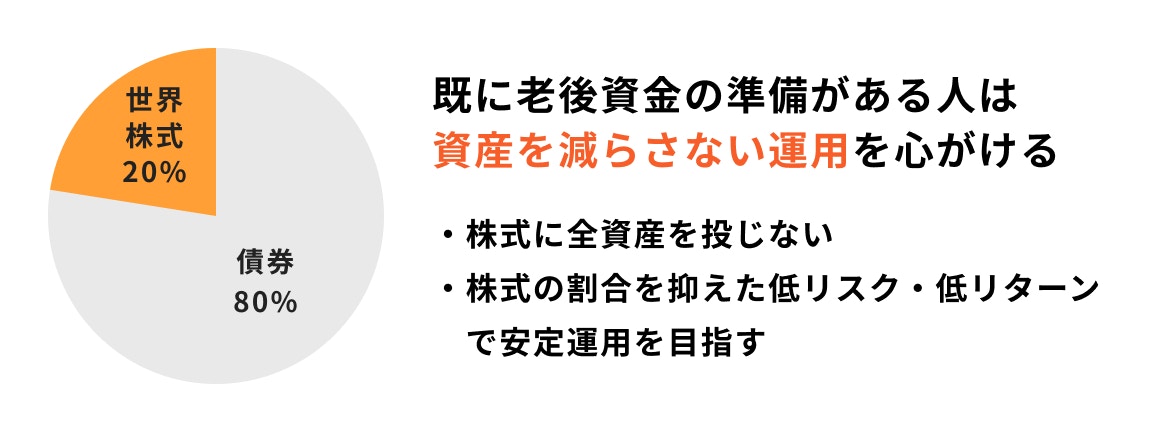

ある程度老後資金を準備できている場合、資産を減らさないように低リスクの運用がおすすめです。

定期預金を選択する方法もありますが低金利で資金はほとんど増えないため、ローリスク・ローリターンの債券投資が良いでしょう。

債券価格も急落することがあるため、債券のみに集中するのも一定のリスクがあります。債券投資をメインとしつつ、他の運用商品に投資先を分散するとリスクを低減できます。

リスクを抑えながら一定の運用利回りを確保するには、運用商品の選び方が重要です。運用商品の種類と投資信託の選び方を見ていきましょう。

確定拠出年金は、元本保証の定期預金や保険と、元本割れのリスクがある投資信託に大別されます。

定期預金などは元本割れがないので安心ですが、低金利とインフレによって実質的な資産価値が下がる恐れがあるため、投資信託での運用がおすすめです。

投資信託は、投資先によって債券型投資信託、株式型投資信託、不動産型投資信託などがあります。

一般的に債券型投資信託はローリスク・ローリターンで株式型投資信託はハイリスク・ハイリターンといわれますが、各投資信託に分散投資することがリスクを抑えることになります。

また、国内外の株式や債券などに分散投資する「バランス型投資信託」も選択肢の1つです。

元本割れのリスクがある「元本変動型」と呼ばれる投資信託の選び方を3つ紹介します。

投資信託では、長期的に成長が期待できる資産を選ぶと良いでしょう。

例えば、株式型投資信託の場合、国内より経済成長率の高い海外の株式型投資信託の方が資産価値アップの可能性は期待できます。これは新興国の株式投資信託も同様です。

ただし、為替リスクや政治情勢の不安定化リスクもある点に注意しましょう。

投資信託の純資産残高を参考にして、投資先を選ぶという方法もあります。

純資産残高が多いほど、多くの顧客がその商品を信頼してお金を預けていると考えられます。運用実績が悪ければ顧客離れによって純資産残高が減少するでしょう。

つまり、純資産残高は投資信託に対する顧客の評価を判断する基準の1つといえます。

ただし、新しくできた投資信託の中には、純資産残高は少なくても成果を上げている商品もあります。運用実績や純資産残高の変化にも着目しましょう。

スイッチングや配分変更には手数料はかかりませんが、運用商品の売買などに対して手数料が発生します。

主な手数料は次の3つです。

各手数料は販売会社や運用商品によって異なるため、手数料によって運用結果に差が出ることがあります。

自身の投資目的やリスク許容度に合わせることを前提に、可能な限り手数料が安い商品や発生しない商品を選ぶようにしましょう。

「スイッチング」とは、これまでに積み立ててきた運用商品を他の商品に切り替えることです。これから積み立てる掛金の投資先を変更する「配分変更」と合わせて、目的に沿って資産運用をしたり運用効率を高めたりする効果が期待できます。

確定拠出年金の運用期間は長期にわたるため、年齢やライフステージ、運用状況などによって見直しが必要になります。

運用状況のお知らせが届いた時など、少なくても年に1回くらいは資産や運用の状況を確認して、スイッチングが必要ないかを検討してみましょう。

≫あなたに最適な資産運用は?3分で診断できる無料ツール

確定拠出年金の運用で悩んでいるあなたへ

資産運用の不安を解消するために、マネイロはさまざまなサポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶資産運用の不安をプロに相談:自分専任の担当者に無料相談

▶賢いお金の増やし方がわかるセミナー:資産運用の基本知識から学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください