関連記事

>>企業型DCはやるべき?あなたに最適な資産運用を診断

企業型確定拠出年金(企業型DC)は、老後の資産形成に役立つ頼りになる制度ですが、その掛金の決め方で迷う人も多いのではないでしょうか。

そこで本記事では、企業型DCの掛金の相場や法定上限額、そしてライフプランや家計状況に合わせて最適な掛金額を決めるための具体的なステップを解説し、企業型DCへの理解を深めることで、皆様の資産形成をサポートします。

企業型DCの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

企業型確定拠出年金(DC)は、企業が従業員の年金口座に毎月掛金を拠出し、従業員が自分で資産を運用する制度です。運用成果によって、将来の退職金や年金の受取額が変動します。

加入方法には、自動的に加入する形態と、給与を減額して掛金に充てるかを選べる「選択制DC」があります。選択制DCでは、社会保険料の軽減などがメリットですが、将来の年金や給付額が減少する可能性があります。

企業が拠出する掛金は役職などに応じて決まり、2024年12月以降の上限は月額5.5万円(他の企業年金がある場合は、5.5万円からその掛金を差し引いた額)となっています。他の企業年金がある場合、従来の月額2.75万円が経過措置として適用されることもあります。

積み立てた資産は、原則60歳以降に一時金(退職金)または年金として受け取れる仕組みです。

企業型確定拠出年金には、老後に向けた資産形成を強力に後押しする税制上の優遇措置が3つの段階で受けられるという大きなメリットがあります。

企業型DCの事業主掛金は給与とみなされないため、税金はかかりません。事業主にとっても掛金が全額損金計上できるためメリットがあります。また、マッチング拠出の加入者掛金は全額所得控除されるため、所得が圧縮され、結果として税負担が軽くなります。

掛金を運用して得られた利益(運用益)は、通常であれば課税対象となりますが、企業型DCでは非課税となります。株式や投資信託などで得た配当金や売却益には、通常20.315%(所得税15%、住民税5%、復興特別所得税0.315%)の税金がかかりますが、企業型DCではこれが免除されます。

運用益に税金がかからないため、利益が再投資され、大きな複利効果を享受できるのが大きな魅力です。

積み立てた資産を受け取る際にも、税制優遇が適用されます。年金として受け取る場合は「公的年金等控除」、一時金として受け取る場合は「退職所得控除」の対象となり、一定額までは非課税で受け取ることが可能です。

これにより、受け取る際の税負担を大幅に軽減できます。

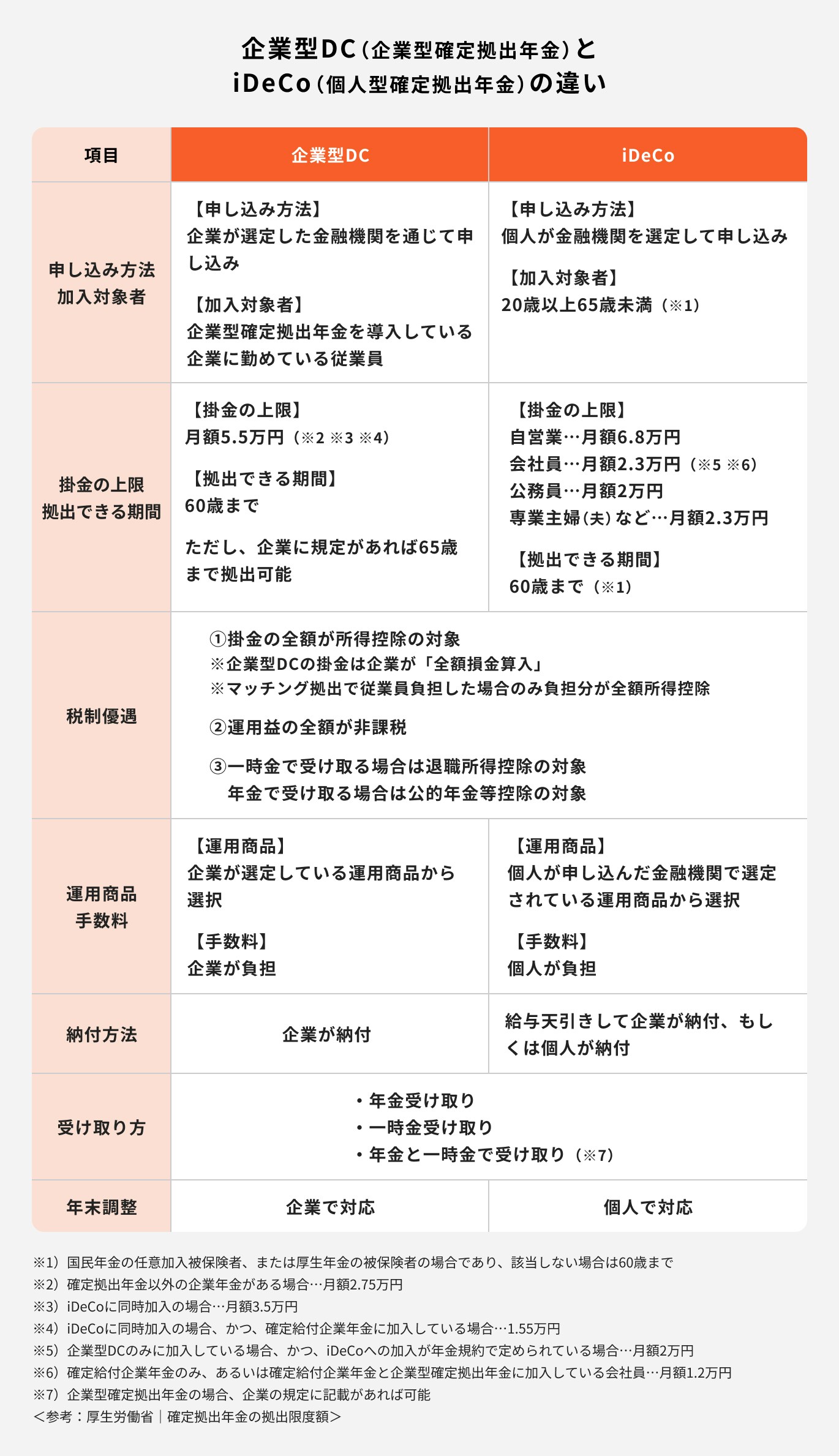

企業型確定拠出年金とよく比較されるのが、個人型確定拠出年金(iDeCo)です。両者には共通点も多いですが、主に以下の点が異なります。

企業型確定拠出年金は原則企業が掛金を負担し、手数料負担も企業側であるため、従業員にとっては経済的負担なく始められるメリットがあります。一方、iDeCoは自分で加入手続きを行い、掛金や手数料も自分で負担しますが、会社に制度がなくても加入できる点が特徴です。

企業型確定拠出年金が導入されている場合でも、iDeCoと併用できるケースもあります。

企業型確定拠出年金の掛金には、法令によって上限額が定められています。また、他の企業年金制度を併用しているかによって、その上限額は変動します。

企業型確定拠出年金の掛金には、会社が拠出する「事業主掛金」と、制度を導入している場合に従業員が追加で拠出できる「加入者掛金(マッチング拠出)」があり、その合計額に法令で定められた拠出限度額があります。

拠出した掛金は税制面でも優遇されます。事業主掛金は給与とは見なされず、従業員が負担する加入者掛金(マッチング拠出)は「小規模企業共済等掛金控除」として全額が所得控除の対象となります。

企業型確定拠出年金の掛金は、通常毎月均等に拠出されますが、企業規約に定めがある場合、年単位で柔軟に調整できます。年間拠出限度額(例:他の企業年金がない場合、月額5.5万円×12=66万円)の範囲内で、特定の月に多めに拠出したり、少なめにしたりすることが可能です。

例えば、賞与月に多額の掛金を拠出したり、年収の変動などに応じて年間の拠出額を調整したりできます。

ただし、この柔軟な拠出は企業規約で定められている場合に限られます。

企業型DCの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

企業型DCの掛金は会社が規約に基づいて決めるため、個人で検討したり決めたりすることはありません。ただし、選択制DCやマッチング拠出の掛金については、任意で拠出額を決めることができます。ここでは、最適な掛金を決めるためのステップを解説します。

まず、他の企業がどのくらいの掛金を設定しているのか、一般的な「相場」を把握することが参考になります。企業年金連合会が2025年3月に発表した「2023(令和5)年度 企業型確定拠出年金実態調査結果 」によると、企業型DCの掛金の平均値は以下の通りです。

・事業主掛金(月額平均):1万631円

・加入者掛金(マッチング拠出による月額平均):6098円

・事業主掛金(月額平均):1万5684円

・加入者掛金(マッチング拠出による月額平均):1万161円

これらのデータは、多くの企業が設定している掛金水準の目安となります。事業主掛金は企業の制度設計によって異なり、またマッチング拠出を利用するかどうかは個人の判断に委ねられます。

企業型DCの掛金は、基本的に企業が拠出する「事業主掛金」と、加入者自身が上乗せする「加入者掛金(マッチング拠出)」の2種類があります。

マッチング拠出を利用する場合、事業主掛金の額と企業規約を確認し、上乗せ可能な金額を把握しましょう。例えば、事業主掛金が月2万円の場合、マッチング拠出も最大2万円まで可能です(総額が法定上限内)。

法定上限は、他の企業年金がない場合月額5.5万円、他の企業年金(例:確定給付年金)がある場合は「月額5.5万円-他の企業年金掛金相当額」となっています。

マッチング拠出の掛金額を決定する上で最も重要なのは、現在の家計状況を考慮し、「無理なく継続できる金額」を見極めることです。また、企業型DCは原則60歳まで引き出せないため、60歳までに必要となる資金は他の方法で準備することが大切です。

「老後のために」と意気込みすぎて生活を圧迫するような掛金設定は避けましょう。まずは少額から始めて、家計に余裕が出てきたら増額を検討することも可能です。

次に、老後に必要と考える資産額から逆算して、毎月いくら積み立てるべきかを検討します。具体的な目標額を設定することで、掛金設定のモチベーションにもつながります。

ゆとりのある老後生活を送るために、いくらくらいの資金が必要かを試算します。公的年金でまかなえる部分を考慮し、不足分を企業型DCで補うイメージです。事業主掛金分だけでは足りなければ、マッチング拠出を検討してみましょう。

企業型DCの運用益は非課税であるため、複利効果を最大限に活用できます。企業年金連合会の調査では、2023年4月から2024年3月までの1年間の平均運用利回り(年率)は13.3%、制度導入からの平均運用利回り(年率)は6.9%でした。これらのデータを参考に、自分の運用リスク許容度に応じて現実的な利回りを想定しましょう。

60歳までの運用期間が長ければ長いほど、複利効果は大きくなります。若いうちから始めることで、より少ない掛金で大きな資産を築ける可能性があります。

例えば、平均運用利回り6.9%で運用できた場合の将来の資産額の目安は以下の通りです。(※税金や手数料、インフレの影響は考慮しない単純計算です。)

このように、掛金が増えるほど、また運用期間が長くなるほど、将来の資産形成に大きな差が出ることが分かります。自分の目標額と運用期間から、逆算して掛金を設定する参考にしてみてください。

企業型DCの掛金には、会社が拠出する事業主掛金に加えて、従業員自身が上乗せする「マッチング拠出」があります。これは加入者の任意ですが、積極的に活用することでよりより大きな資産形成が期待できます。

企業年金連合会の調査によると、マッチング拠出を導入している企業は全体の51.9%にのぼります。また、マッチング拠出を導入している企業における加入者の利用率(拠出している加入者の割合)の平均は35.3%でした。一方で、利用率が2割に満たない企業も31.0%あることが示されています。

マッチング拠出には、以下のようなメリットとデメリットがあります。これらのメリット・デメリットを踏まえ、自分の家計や将来設計に合わせて、マッチング拠出を利用するかどうかを判断しましょう。

マッチング拠出には、税制優遇と効率的な資産形成という大きなメリットがあります。まず、拠出した掛金は全額が所得控除の対象となるため、所得税や住民税の負担を軽減できます。また、運用によって得られた利益も非課税で再投資されるため、効率的な資産増加が期待できます。

さらに、事業主掛金が法定上限額に満たない場合でも、マッチング拠出を利用することで拠出枠を最大限活用し、より多くの資産を形成できる点も魅力です。

加えて、iDeCoとは異なり、マッチング拠出の利用にあたって個人が新たな手数料を負担するケースはほとんどないため、コストを抑えて資産形成を進められます。

マッチング拠出にはいくつかの注意点もあります。まず、一度設定した掛金は、企業の規約によっては年に1回など、変更できるタイミングが限られる場合があります。そのため、急な家計の変化に柔軟に対応できない可能性があります。

また、積み立てた資産は原則として60歳になるまで引き出すことができません。緊急で資金が必要になった場合でも使うことができないため、生活防衛資金とは別に、無理のない範囲で拠出することが大切です。

さらに、拠出できる金額には上限があります。マッチング拠出は事業主掛金の範囲内という制限があり、事業主掛金を超える金額を拠出することはできません。

また、事業主掛金と加入者掛金の合計金額の上限もあるため、事業主掛金だけで上限に達していればマッチング拠出はできません。

掛金の設定や運用商品の選択など、企業型確定拠出年金に関する疑問や不安がある場合は、IFA(独立系ファイナンシャルアドバイザー)などのお金の専門家に相談することも有効な選択肢です。

IFAは、特定の金融機関に所属しないため、中立的な立場でお金の悩みを解決してくれるお金のアドバイザーです。IFAの多くは銀行・証券・保険出身者でさまざまな経験・知識を有しているため、一人ひとりに合わせた細やかなサポートが可能です。

マネイロは、はたらく世代向けのお金の診断・相談サービスです。担当者である各マネイロコンシェルは銀行・証券会社・保険会社などで実績を挙げたアドバイザーです。

個人のライフプランや家計状況を総合的に判断し、最適な掛金額や運用ポートフォリオについて客観的なアドバイスの提供が可能です。

また、運用は一度始めたら終わりではなく、定期的な見直しが大切 です。

マネイロなら運用後の相談も何度でも無料で対応。長期的なサポートを受けながら資産形成を進めることができます。

企業型DCの掛金について、多くの人が疑問に感じる点をQ&A形式で解説します。

はい、掛金は後から変更することが可能です。

変更できる頻度やタイミングは、企業の規約によって異なりますが、年に1回や半年に1回など、変更できる期間が定められているのが一般的です。

掛金を増額したい場合や、家計の状況が変わって減額したい場合は、勤務先の人事・総務部門や、企業型DCの運営管理機関に確認しましょう。

転職や退職すると、企業型確定拠出年金の掛金拠出は停止します。

積み立てた資産は、6ヶ月以内に手続きを行うことで、転職先の企業型DCやiDeCoに移管して運用を継続できます。例えば、転職先がDCを導入していればそのプランに移行でき、導入がない場合はiDeCoに移管可能です(iDeCo加入には手数料や資格確認が必要)。

また、資産額が25万円以下など厳格な条件を満たす場合には、脱退一時金として受け取れることもありますが、原則60歳まで引き出しはできません。

手続きを怠ると、資産は自動移換され、運用が停止し、月数百円の手数料で資産が目減りするリスクがあります。退職前に人事部門や運営管理機関に相談し、退職後速やかに移管手続きを行いましょう。

企業型DCとiDeCoは、条件を満たせば併用することができます。併用の主な条件は次のとおりです。

実際にいくらまでiDeCoに拠出できるかは、企業が拠出している掛金額によって異なります。自分の勤務先の担当部署や運営管理機関に確認することが大切です。

企業型確定拠出年金の拠出は、制度の内容によっては途中で停止できる場合があります。

例えば、マッチング拠出や選択制DCを利用している場合には、従業員が掛金額を減額したり拠出をやめたりすることが可能です。一方、会社が規約に基づいて拠出している基本の掛金については、従業員が任意に停止することはできません。

拠出を停止した場合でも、それまで積み立てた資産は原則として60歳まで運用が継続され、その後に受け取ることになります。運用商品の変更(スイッチング)は拠出停止後も自由に行えます。

具体的な手続きや可否については、勤務先の人事・総務部門や運営管理機関に確認することをおすすめします。

企業型確定拠出年金(企業型DC)の掛金は、老後の資産形成において非常に重要な要素です。掛金の上限額は月額5万5000円ですが、他の企業年金制度がある場合は5万5000円から他の企業年金の掛金を差し引いた金額となります。

企業年金連合会の調査では、拠出額のおおまかな相場を知ることができます。それによると、拠出限度額2万7500円の企業における事業主掛金の平均は1万631円、拠出限度額5万5000円の企業では1万5684円が相場となっており、マッチング拠出を合わせた掛金はさらに高くなります。

マッチング拠出の最適な掛金を決めるためには、まず掛金の相場や上限を理解し、その上で自分の家計状況から無理なく継続できる金額を見極めることが肝心です。将来の目標額から逆算して掛金を設定するシミュレーションも有効です。

企業型確定拠出年金は税制優遇を受けながら資産を効率的に増やせる優れた制度です。もし判断に迷うことがある場合は、お金の専門家へ相談することで制度の恩恵を最大限享受できる可能性が高まります。ライフプランに合った最適な掛金設定を行い、豊かな老後設計につなげていきましょう。

>>企業型DCはやるべき?あなたに最適な資産運用を診断

企業型DCの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

同志社大学法学部卒業後、生命保険会社に25年勤務しFPとして生命保険・損害保険・個人年金保険販売を行う。保有資格は社会保険労務士と2級FP技能士。2017年4月に西岡社会保険労務士事務所を開設し、労働保険・社会保険を中心に労務全般について企業サポートを行うとともに、日本年金機構の年金事務所で相談員を兼務。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。