関連記事

無料診断:老後の必要額とおすすめの投資がわかる

多くの企業で導入が進む企業型確定拠出年金(企業型DC)ですが、いざ自分で運用商品を選ぶとなると、「何を選べば良いのかわからない」「ずっと定期預金のままでいいの?」と迷ってしまう人も少なくありません。

商品の選び方を誤ってしまうと、せっかくの税制優遇制度を十分に活かせず、将来の資産形成に大きな差が出てしまう可能性があります。

本記事では、企業型確定拠出年金の商品の選び方を知りたい人に向けて、制度の基本知識から選択できる商品の特徴、ケース別の具体的な選び方まで、初心者向けにわかりやすく解説します。

企業型DC(確定拠出年金)を賢く活用したいあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶賢いお金の増やし方:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

企業が従業員へ提供する福利厚生の一環として採用される退職金制度のこと

主に企業が主体となり掛金を拠出し、従業員である加入者自身が運用商品を選択します。そのため、従業員間の掛金が同額でも、選択した商品や運用方針が異なれば、将来受け取る年金額が変動する点が特徴と言えるでしょう。

掛金の拠出方法には、

など、複数の形態が見られます。

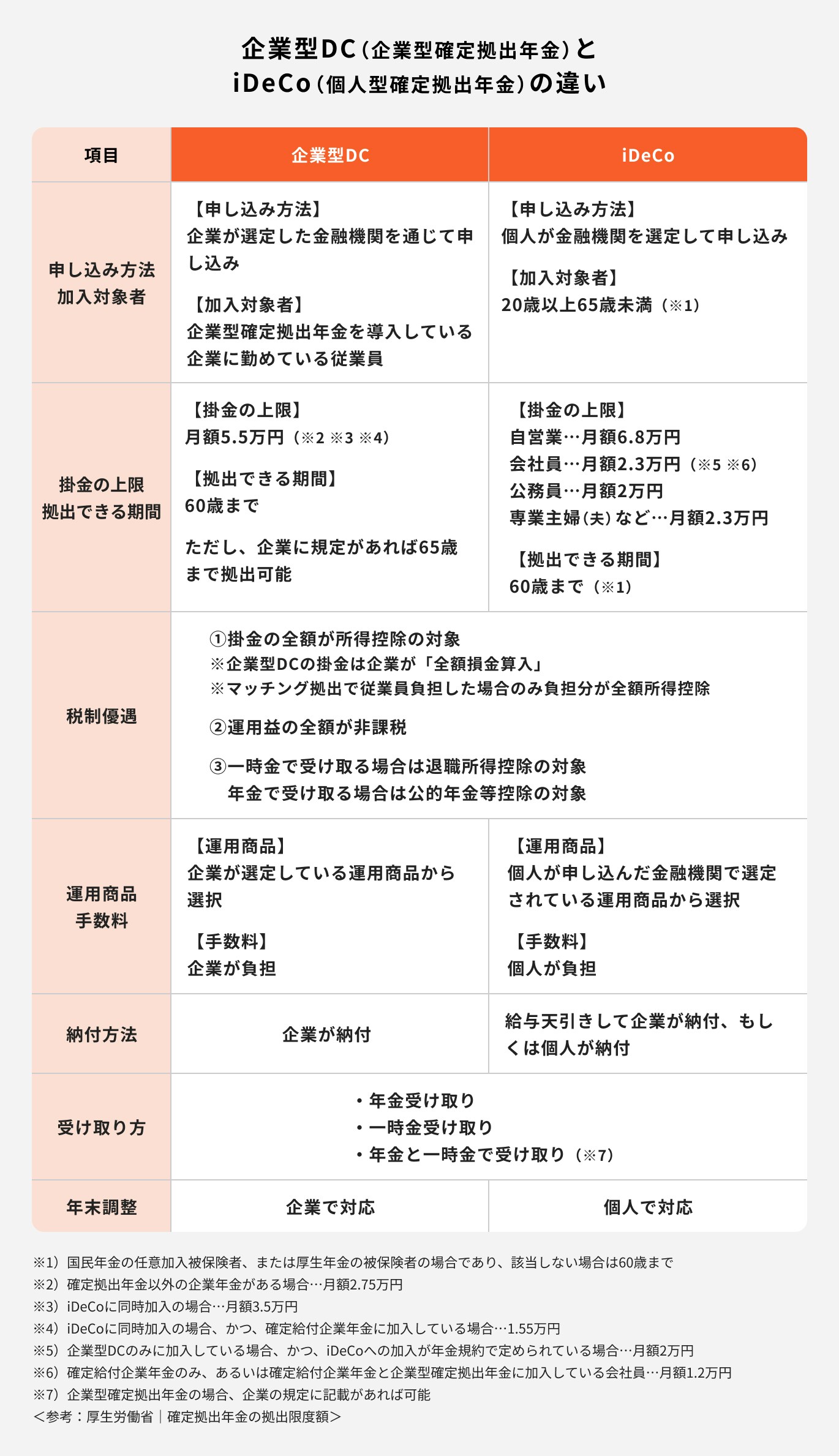

企業型DCとiDeCoは共に老後の資産形成を目的とした確定拠出年金制度です。

両制度の主な違いとして

が挙げられます。

企業型DCは、企業が主体となって運営し、指定された運営管理機関(確定拠出年金制度の運営・管理を行う金融機関等のこと)の商品から運用方法を選択する仕組みです。

掛金設定の自由度はiDeCoに比べて低い傾向にあるものの、手数料の多くを企業が負担してくれる点はメリットといえるでしょう。

一方、iDeCoでは個人が金融機関を自由に選べます。そのため、自身が運用したい金融商品のラインナップなどをもとに、最適な金融機関を見つけることができます。

ただし、手数料は原則として自己負担となる点に留意が必要です。

企業型確定拠出年金(企業型DC)で選択できる商品の種類について、詳しく見ていきましょう。

元本確保型商品は、満期まで保有すれば原則として元本割れリスクがない金融商品を指します。定期預金や一部の保険商品などが該当します。

ただし、元本割れのリスクが極めて低いメリットがある一方、掛金を大きく増やす効果は期待できないため注意が必要です。

また、企業型DC導入前にあった退職給付制度で期待されていた運用利回り(想定利回り)に届かない場合があります。その結果、従業員の方が受け取る退職金が、以前の制度よりも少なくなる可能性が出てきます。

元本変動型商品とは、運用の成果次第で受け取る金額が変わる金融商品を指します。企業型DCにおいては、元本変動型商品として投資信託が用いられます。

投資信託とは、多くの投資家から資金を集め、それを運用の専門家が国内外の株式や債券、不動産といったさまざまな資産に分けて投資する金融商品のことです。

投資信託であれば、個人ではなかなか手の出しにくい多様な資産への分散投資が、比較的少額で実現できます。

ただし、大きなリターンを期待できる可能性がある一方で、投資した元本が減ってしまう元本割れリスクがあります。

企業型確定拠出年金(企業型DC)で商品を選ぶ際は、以下の点に注意しましょう。

企業型DC(企業型確定拠出年金)で選べる運用商品は、勤めている会社によって異なります。

これは、企業が契約している運営管理機関によって取り扱い商品が決まるためです。

そのため、まずは自分の会社でどのような運用商品が用意されているのか、種類や特徴をしっかり確認することが大切です。

多くの企業では、制度導入時や新入社員の入社時に、運営管理機関による「企業型DC説明セミナー」が開催されます。こうした機会を活用して、制度への理解を深めましょう。

また、わからない点があれば運営管理機関のコールセンターに問い合わせたり、企業型DCの専用のWEBサイトで金融商品の詳細を調べることも可能です。

企業型DCの資産を他の制度へ移す際には、現在保有している運用商品を一度売却する必要があります。これは、企業型DCが原則として60歳まで資産を引き出せない制度であることが理由です。

ただし、売却したからといって資金を現金で受け取れるわけではありません。

転職後に新しい勤務先でも企業型DC制度がある場合は、その企業が用意している商品ラインナップの中からあらためて運用商品を選び、資産運用を続けていきます。

一方で、新しい勤務先に企業型DCがない場合や個人事業主になった場合は、自ら金融機関を選んでiDeCoに加入し、そこへ資産を移すことで運用を継続できます。

企業型DCでどの商品を選び、どのように配分するかは、人それぞれのライフステージやリスク許容度によって異なります。ここでは、ケース別に適した選び方のポイントを解説します。

どの程度の損失までなら心理的・経済的に許容できるかを示す指標のこと

リスク許容度は年齢や資産状況、ライフプラン、性格などを総合的に考慮して判断します。

多くの運営管理機関が提供している「リスク許容度診断ツール」を活用すると、自分に合った資産配分の目安がわかるため、初心者にもおすすめです。

年代別の運用ポイントについて見ていきましょう。

20代・30代は運用期間が長く確保できるため、多少リスクを取ってでもリターンを狙う運用がしやすい時期です。

株式を中心に組み入れたインデックスファンドなど、値動きの大きい商品でも「長期・分散・積立」の考え方で運用することで、複利効果を活かした資産形成が見込めます。

ただし、投資経験が浅い場合は、最初からリスク資産に偏らず、元本確保型商品を組み合わせるなど、段階的な配分調整を意識しましょう。

40代や50代を迎え、退職や企業型DCの運用資産受け取りが現実味を帯びてくる年代では、資産運用の考え方にも変化が生じます。

例えば、40代においてはまだ一定の資産成長を期待しつつも、徐々にリスクが低めの債券型の投資信託や、国内外の株式・債券などに分散投資するバランス型の投資信託の割合を増やすといった検討も有効でしょう。

50代に入れば、年金の受け取り開始時期も具体的に考え始め、元本確保型商品の比率を徐々に引き上げるなど、より資産を守ることを重視した配分へ移行していく方が多い傾向にあります。

また、住宅ローンの残高や子どもの教育費といった各家庭のライフイベントも十分に考慮し、ポートフォリオを柔軟に見直すことが求められます。

2022年10月の制度改正により、企業型DCとiDeCoの併用がしやすくなりました。併用する際は、制度ごとの特性を活かしながら役割分担を明確にすることがポイントです。

例えば、企業型DCで安定性を重視した運用を行い、iDeCoでは積極的にリターンを狙う商品を選ぶといった使い分けや、両制度で同じ商品に投資して運用の管理をシンプルにする方法もあります。

自身のリスク許容度や資産全体のバランスを踏まえて、柔軟に使い分けましょう。

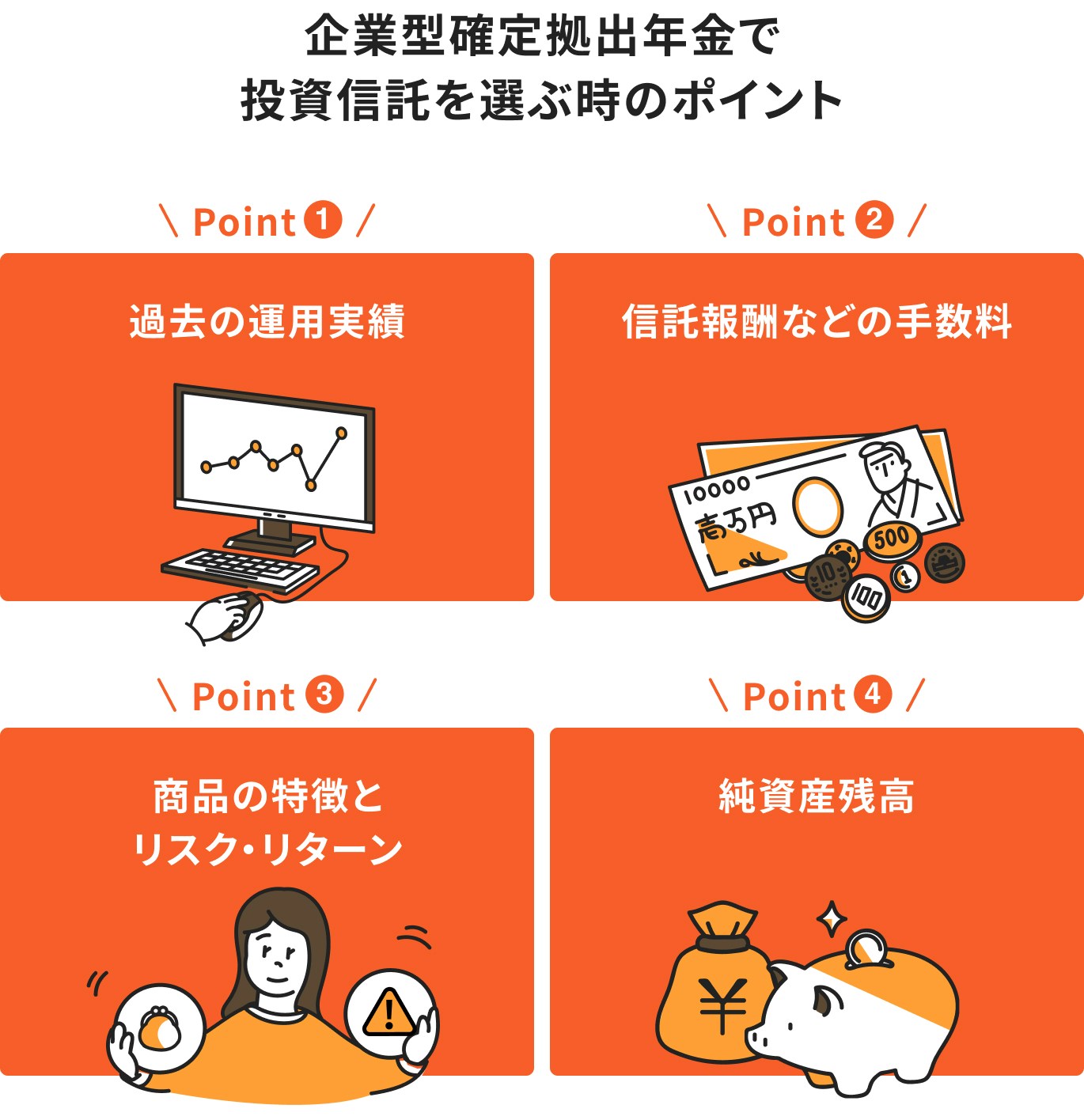

企業型DCで資産運用をするうえで、投資信託の選び方はとても重要です。ここでは、投資信託を選ぶ際に押さえておきたい4つのポイントを紹介します。

投資信託を選ぶ際は、年間騰落率や基準価額の推移など、過去の運用実績を確認することで、これまでの運用傾向を把握できます。

ただし、過去の実績は将来の成果を保証するものではありません。同じタイプの他のファンドと比較したり、短期だけでなく5年〜10年といった長期の実績を見るようにしましょう。

※年間騰落率:1年間で価格がどれだけ変動したかを表す指標

※基準価額:投資信託の価格。株式における株価に相当

企業型DCの口座維持手数料は多くの場合、勤務先が負担しますが、投資信託には信託報酬などのコストがかかります。

信託報酬は、ファンドを保有している間、毎日少しずつ差し引かれる運用管理の手数料です。一般的に年率0.1〜2.0%程度で、長期で見るとわずかな差でも将来の資産に大きく影響します。

また、商品によっては解約時に信託財産留保額がかかることもあるため、事前に確認しておきましょう。

投資信託には、株式・債券・不動産などさまざまな資産が組み入れられています。

自分のリスク許容度や運用の目的に応じて、バランスよく商品を選ぶことが大切です。具体的な投資先や運用方針は、各ファンドの「目論見書」で確認できます。

純資産残高は、そのファンドにどれだけの資金が集まっているかを示す数字です。

純資産残高が大きく安定して増えているファンドは、多くの投資家から信頼され、運用が順調である可能性が高いといえます。

一方、残高が極端に小さい、あるいは減少傾向にあるファンドは、効率的な運用が難しくなったり、途中で繰上償還されるリスクもあるため注意が必要です。

企業型DCでよくある投資の失敗と、見直しのポイントを紹介します。

「リスクを取りたくない」「商品選びがわからない」という理由から、掛金をすべて定期預金にして放置しているケースは少なくありません。

今のような低金利環境では資産はほとんど増えず、インフレリスクにも対応できません。税制優遇や長期運用のメリットを十分に活かせず、将来的な機会損失に繋がる可能性があります。

高いリターンを狙いすぎて、株式100%型などハイリスクな商品ばかりに偏ってしまうのも注意が必要です。

相場下落時に大きな損失が出ると、不安に駆られて「狼狽売り」してしまうケースもあります。

自身のリスク許容度に合った商品とバランスのとれた配分を心がけましょう。

企業型DCの運用は、一度商品を選んだら終わりではありません。

年に一度送られてくる運用報告書を活用して、運用成果が目標に合っているか、資産配分が適切かを定期的に見直しましょう。

また、結婚・出産・転職・退職などライフイベントに変化があった時も、見直しの好機です。

資産の見直しには以下の2つの方法があります。

目的に応じて、使い分けましょう。操作方法は運営管理機関のウェブサイトで確認できます。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

企業型DCで資産運用を行ううえで大切なのは、制度の特性を理解し、基本に忠実な運用を続けることです。

運用で失敗しないために意識したい3つのポイントを紹介します。

投資信託など元本変動型の商品で運用する場合、元本割れリスクを完全に回避することはできません。しかし、投資の基本である「長期・分散・積立」を意識することで、リスクを抑える効果が期待できます。

企業型DCは、毎月掛金を積み立てながら、原則60歳まで長期的に運用する制度です。そのため、「長期投資」と「積立投資」は制度上既に組み込まれている仕組みといえます。

あとは、「どのように商品を組み合わせて分散させるか」がカギになります。値動きの異なる複数の商品を組み合わせて運用することで、リスクをよりコントロールしやすくなります。

リスク許容度は年齢や家族構成、収入、投資経験などによって変化します。

例えば、若い頃はリスクを取りやすかった人でも、退職が近づくにつれて安定志向に変わることもあるでしょう。

そのため、年に一度は商品構成や資産配分が今の自分に合っているかを確認するのが理想的です。

多くの運営管理機関が「リスク許容度チェックツール」などを提供しているため、ぜひ活用してみましょう。

企業型DCは長期運用が前提ですが、「ほったらかし」は避けたいところです。少なくとも年に一度は、運用レポートやWEBサイトで自身の資産状況を確認しましょう。

資産の増減やポートフォリオのバランス、目標とのズレなどをチェックし、必要に応じて調整を行うことが、安定した資産形成につながります。

企業型確定拠出年金(企業型DC)は、企業が拠出する掛金をもとに、従業員自身が運用商品を選んで資産形成を行う退職金制度です。

選ぶ商品によって将来の受取額に大きな差が出るため、自分のリスク許容度やライフプランに合った運用設計が重要です。

投資の基本である「長期・分散・積立」を意識し、必要に応じてiDeCoとの併用も検討しながら、賢く老後資金を育てていきましょう。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください