関連記事

2025/11/28

»「3分でわかる!あなたに合う分散投資のやり方

「分散投資とはどういう意味?」「分散投資でどのくらいリスクが減らせる?」と投資を行ううえで、分散投資について詳しく知りたい人も多いのではないでしょうか。

分散投資とは投資におけるリスクを減らす方法の一つです。

投資先や時間(時期)を分散させることで、元本割れなどのリスクを軽減させることが期待できます。

分散投資はやり方さえ理解できれば、投資初心者でも実践することができます。

本記事では「分散投資が期待できるポートフォリオを知りたい」と調べている人に向けて、分散投資の基本知識とやり方、ポートフォリオの作り方などを金融の専門家がわかりやすく解説します。

※本記事では全世界株式を投資対象とする代表的なインデックスファンド(投資信託)として、「eMAXIS Slim 全世界株式(オール・カントリー)」、米国株式を投資対象とする代表的なインデックスファンド(投資信託)として「eMAXIS Slim 米国株式(S&P500)」を例に挙げて解説しています

ポートフォリオについて悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:幅広く対応できる専門家に直接相談

投資のリスクを減らす方法の一つとして分散投資があります。

よく耳にする言葉でもありますが、あらためて分散投資の基本知識を理解しましょう。

リスクを「危険」という意味で理解している人も多いと思いますが、投資の世界では「変動・振れ幅・ブレ」という意味で使われます。

「長期・積立・分散」を活用すれば、投資のリスク(振れ幅)を減らし、安定した運用成果を残しやすくなります。

そして、これらの要素は親和性が高く、それぞれがリスクを減らすために必要不可欠な投資方法です。

どれか一つだけを実施しても、あまり効果が期待できません。

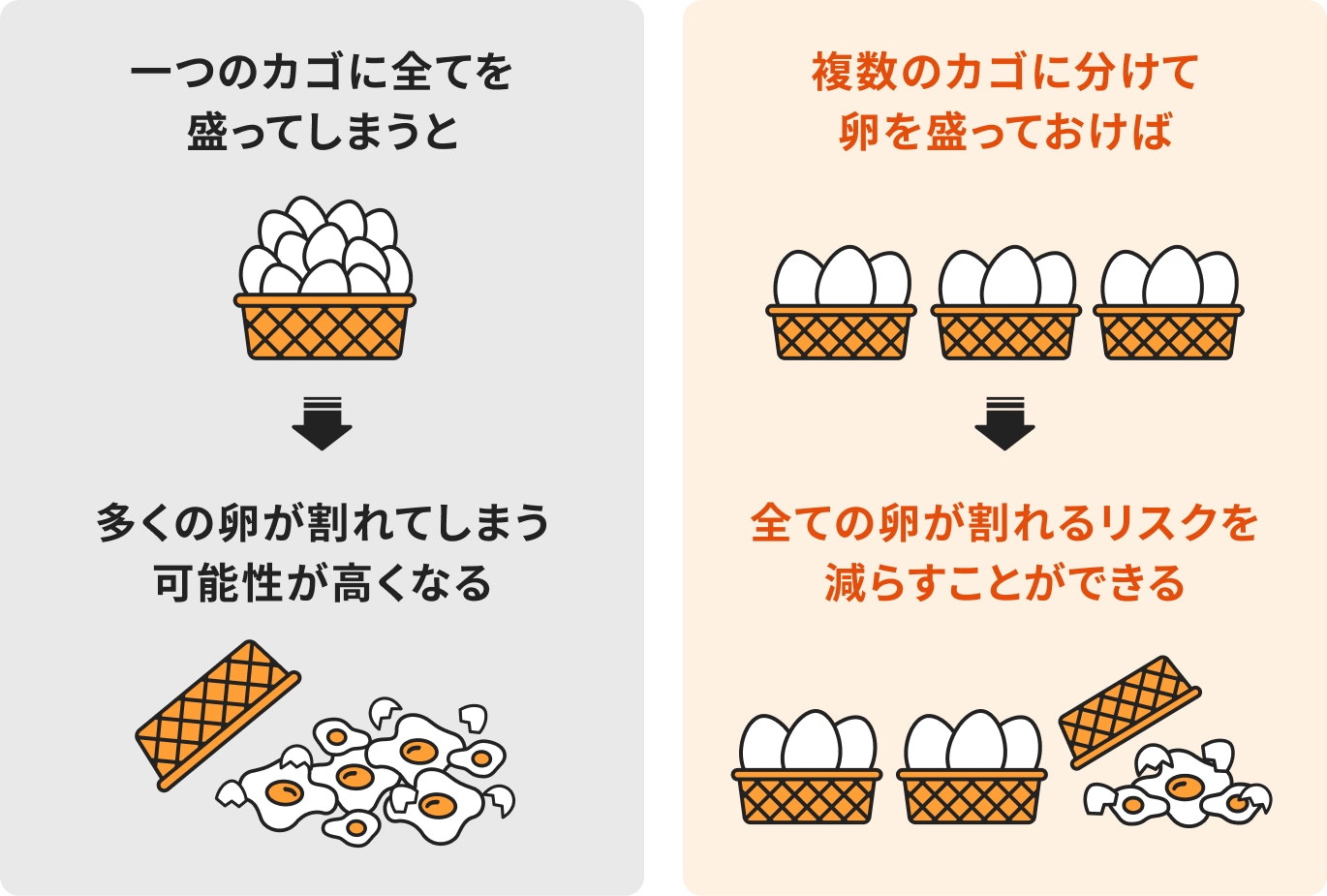

資産運用には「卵を一つのかごに盛るな(Don't put all eggs in one basket)」という格言があります。

卵は壊れやすいため、一つのカゴに全部を盛ってしまうと、カゴを落とせば多くの卵が割れてしまう可能性が高くなります。

しかし、複数のカゴに分けて卵を盛っておけば、他のカゴの卵は影響を受けずに済みます。

資産運用も同じことがいえます。投資先や時間を分散すれば、投資のリスクは減らすことができます。

リスクが減る分、急激に資産を増やすことは難しくなりますが、時間をかけて運用することで、安定した運用成果を得やすくなります。

(参考:分散投資の意義③卵を一つのかごに盛るな|年金積立金管理運用独立行政法人)

(参考:安心して投資するための3つのコツ!長期・積立・分散|投資の時間|日本証券業協会)

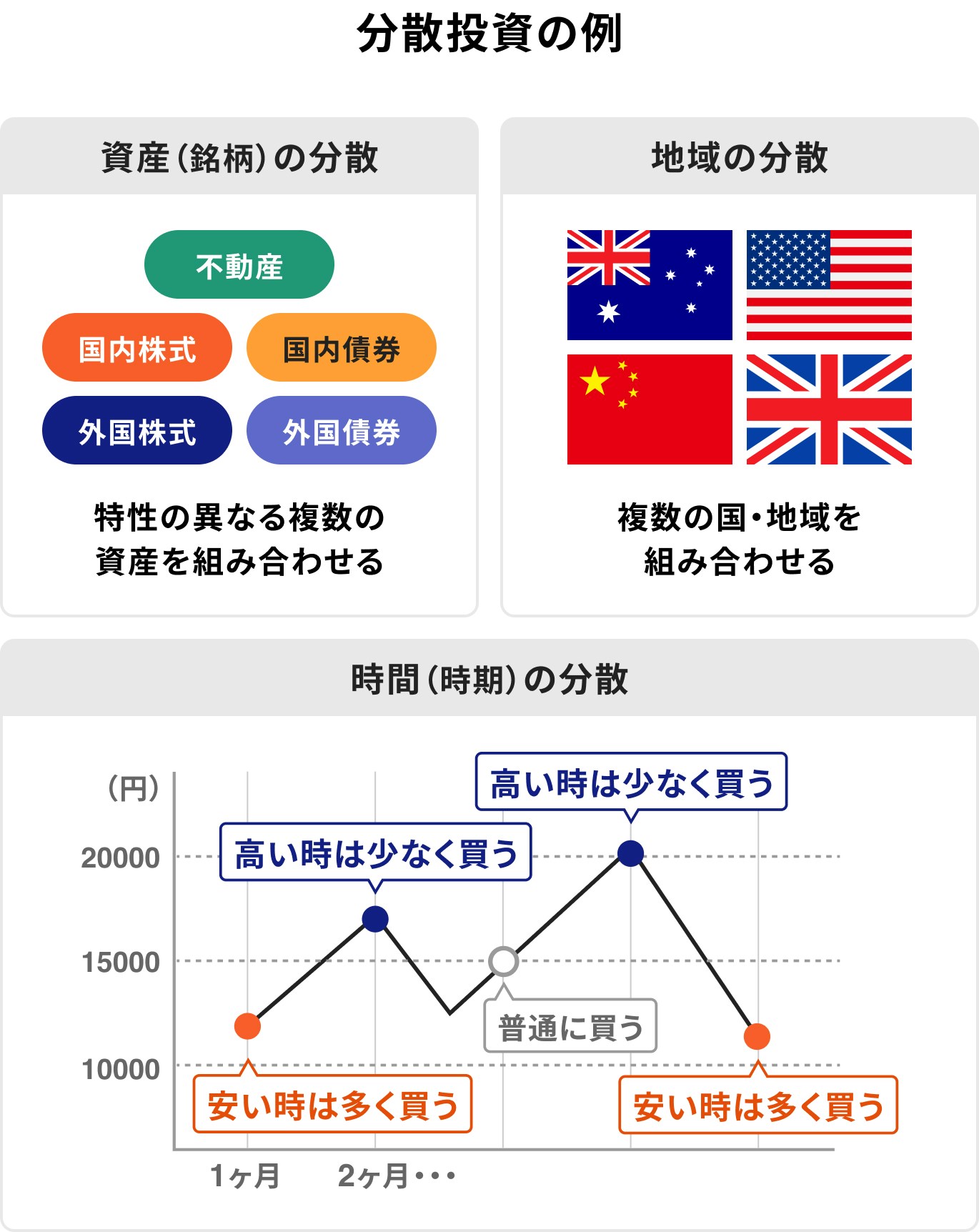

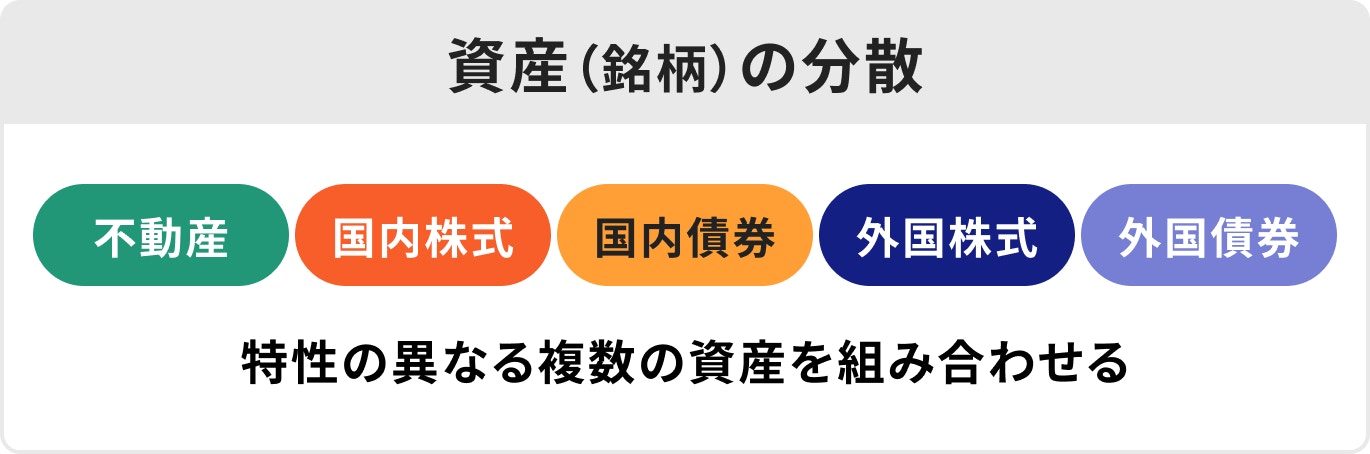

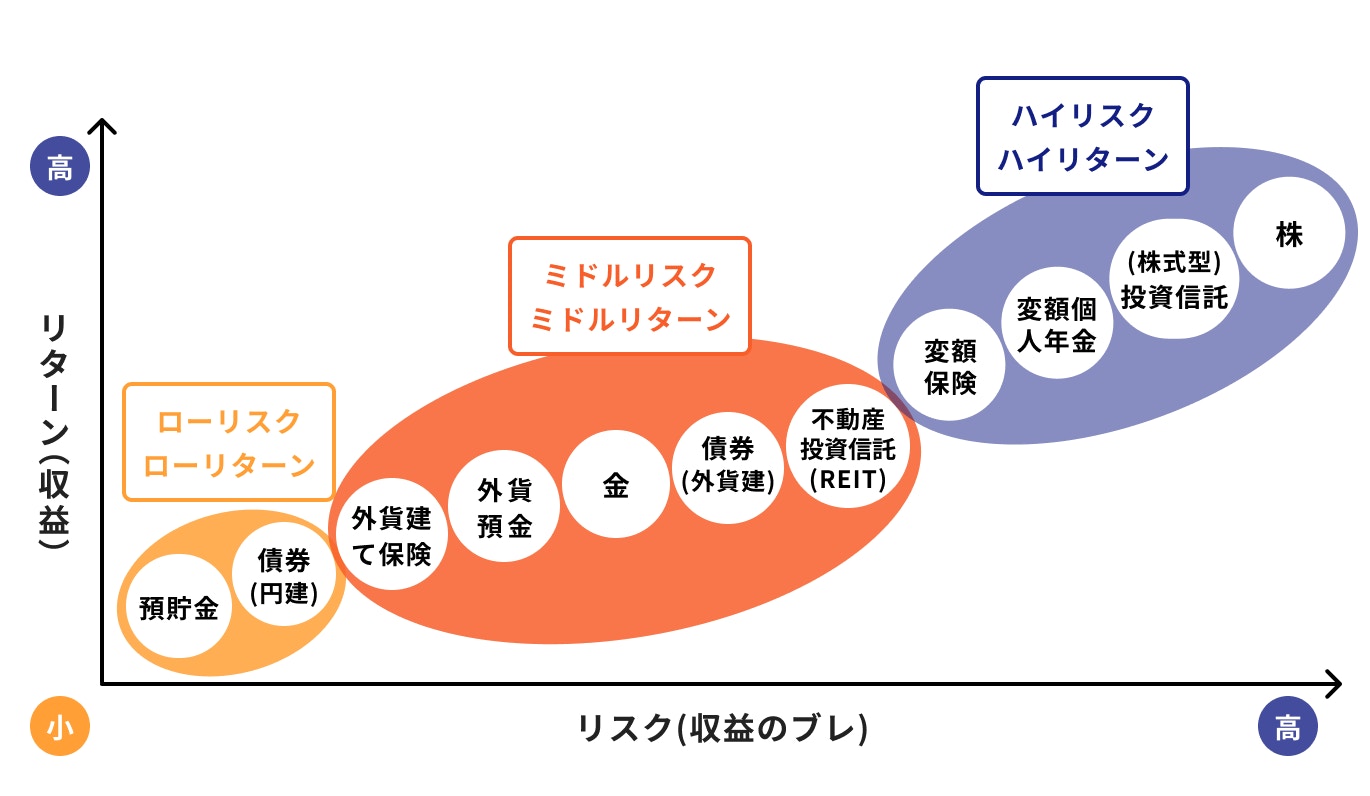

分散投資では主に以下の要素を分散させます。

資産(アセット)は主に以下に分類されます。これらのアセットを組み合わせて投資を行うのが分散投資です。

また、一つのアセットだけに投資をしたとしても、銘柄を分散させて投資を行うこともあります。

特性が異なるアセットや銘柄を組み合わせて投資をすると、極端な価格の変動を防ぐことができ、リスクを軽減させることにつながります。

分散投資で代表的な金融商品は投資信託です。

投資信託を購入すると、自動的に分散投資を行っていることになるため、分散投資と同じ効果が期待できます。

例えば、株式や債券などを組み合わせて投資を行うことは資産の分散です。

一般的に、株式と債券は異なる動きをすると考えられています。どちらか一方が下落傾向にあったとしても、片方がその影響を受けなければ、一方的に価格が下がることを避けることができます。

資産を分散させることで、このような効果が期待できます。

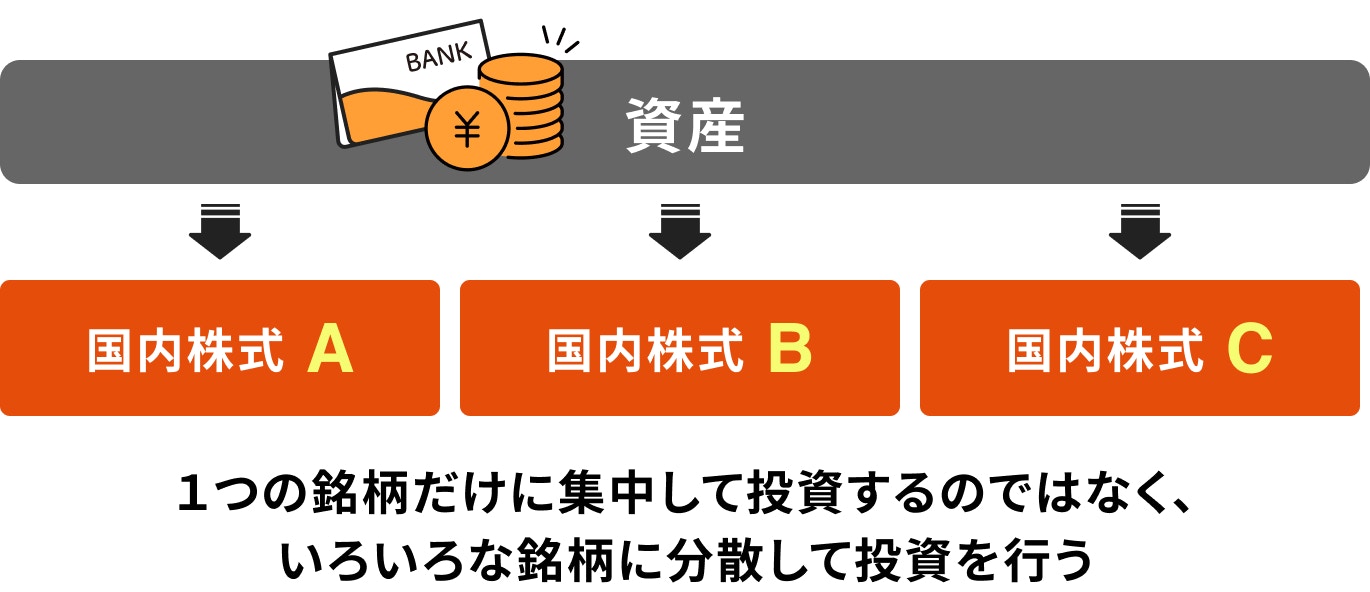

株式や債券のみに投資をした場合でも、銘柄を複数保有すれば分散投資をしているといえます。

例えば、複数の企業の株を購入して保有することは銘柄の分散投資です。債券も同様です。銘柄を分散させることは、信用リスクなどの軽減にもつながります。

株式であれば、業種別で銘柄選択をすると良いでしょう。

債券は個人で購入できるものには限りがありますが、投資信託であれば、機関投資家しか購入できない債券にも、手軽に分散投資をすることができます。

米国、北米、欧州、アジア・オセアニアといった地域別の株式や債券などに分けて投資をすることも分散投資の一つです。

世界の国々はそれぞれ経済の状況が異なり、好景気の国もあれば不況の国もあります。

また、新興国のように将来の経済発展が期待できる国々もあれば、既に経済が成熟している国もあります。

各国の経済状況は常に好不況を繰り返しているため、事情の異なる国々に分けて投資を行えば、リスクを分散させることが可能になります。

まとめてお金を一度に投資をするのではなく、時間を分散させて投資をすると、効率よく資産を運用することができます。

例えば、投資信託や株式などを、毎月一定額、決まった日に購入し続けることにより、購入価格が平準化され、結果的に価格変動リスクを抑えることが可能になります。

この手法を「ドル・コスト平均法」といいます。

長期にわたって成長していく資産を購入する場合に、ドル・コスト平均法を用いるとその効果が高まります。

短期間の投資や成長が期待できない投資先にドル・コスト平均法を用いても、効果はあまり期待できないため注意しましょう。

株式や債券など、値動きや特徴の異なる資産を組み合わせることで、景気や経済の変動による影響を抑え、効率的な運用が可能になります。

ネット上では「オルカンやS&P500に投資しておけば大丈夫」という意見をよく見かけますが、特定の資産に集中投資すると、市場が暴落した際に資産が大幅に減少するリスクが高まります。

リスクを抑えながら資産を守るためには、国・地域・通貨など、異なる特性を持つ資産をバランスよく組み合わせることが重要です。

「eMAXIS Slim 全世界株式(オール・カントリー)」(通称:オルカン)は投資家の間で人気の高い投資信託ですが、実は投資先が米国の株式に偏っており、オルカン1本だけでは分散効果が不十分な可能性があります。

また、オルカンは時価総額加重型という算出方法を採用しており、時価総額の大きい企業への投資比率が高くなるという特徴があります。そのため、投資先の業種も「情報技術」や「金融」セクターに偏りがちで、2024年12月末時点ではこの2業種だけで全体の約4割を占めています。

オルカン自体は魅力的な投資信託ですが、1本に集中投資するのはリスクが高いため、米国以外の地域に分散投資できる投資信託を組み合わせたり、債券など異なる特性の金融商品も併せて持つことが、よりリスクを抑えた運用につながります。

(参考:eMAXIS Slim 全世界株式(オール・カントリー)|月次レポート2024年12月30日現在)

ポートフォリオについて悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:幅広く対応できる専門家に直接相談

ポートフォリオとは、金融資産の組み合わせのことで、分散投資をするうえで欠かせないものです。

実際にポートフォリオを組む際には分散投資を意識して組むと良いでしょう。

それぞれの金融商品のリスクが分散され、商品の偏りや同じ業種の銘柄ばかりを保有しないように、国内株式や国内債券、外国株式や外国債券などを組み合わせます。

作成したポートフォリオのリスクが、自分の想定しているリスク・リターンの範囲内に収まれば、それが適切なポートフォリオであり、分散投資の効果が発揮されているといえます。

ポートフォリオを作成する際は以下の流れで行いましょう。

資産運用を成功させるためには、最初に「投資の目的」と「目標額」を明確にすることが重要です。

例えば、投資の目的が老後資金であれば、老後に必要な金額を設定し、そこから逆算して「何年間でいくら貯めるか」という具体的な目標を決めやすくなります。

さらに、目標が明確になれば、どのような手段で達成するかを考えやすくなり、適切な運用計画を立てることができます。

詳細な資産運用の計画を立てることは、投資の成功につながる重要なステップです。まずは、投資の目的と目標額の設定から始めましょう。

※上記はイメージであり、すべての金融商品に該当するものではありません

資産運用では、自分のリスク許容度に合った金融商品を選ぶことが大切です。

例えば、リスク許容度を超えた商品を選んでしまうと、市場の変動に耐えられず、運用を継続するのが難しくなる可能性があります。一方で、ローリスクな金融商品ばかりを選ぶと、期待するリターンが得られず、思うように資産が増えないことも考えられます。

そのため、「どのくらいのリスクを許容できるか」「どの程度のリターンを期待するか」を明確にし、適切な資産配分を決めましょう。

リスクとリターンのバランスを意識しながら、自分に合った運用スタイルを見つけることが大切です。

約30銘柄を保有すると分散効果が高いとされています。その際はセクター(業種)別に銘柄を選定すると良いでしょう。

ただ、個人の投資家が30銘柄を購入するにはある程度まとまった資金が必要です。

30銘柄を管理するのも大変ですし、そもそもセクター内のどの銘柄を選ぶかも難しいところでしょう。

投資信託は専門家が銘柄を分析して多数の銘柄に投資を行っています。投資信託であれば、適切な配分の分散投資が可能になります。

私たちの年金は、年金積立金管理運用独立行政法人(GPIF)が運用しています。

GPIFは私達の大切な年金を運用しているため、GPIFがどのようなポートフォリオで運用しているか、そのポートフォリオを参考にすると良いでしょう。

ちなみに、GPIFの運用成果やポートフォリオはホームページから調べることが可能です。

基本のポートフォリオは下記のとおり策定されています。

安定した運用成果を追求したポートフォリオで、2022年度の運用状況では)収益率は年率3.59%、累積収益額はおよそ約108兆円にものぼります。

(参考:2022年度の運用状況|年金積立金管理運用独立行政法人)

(参考:基本ポートフォリオの考え方|年金積立金管理運用独立行政法人)

ポートフォリオの作り方について、ケース別に見ていきましょう。

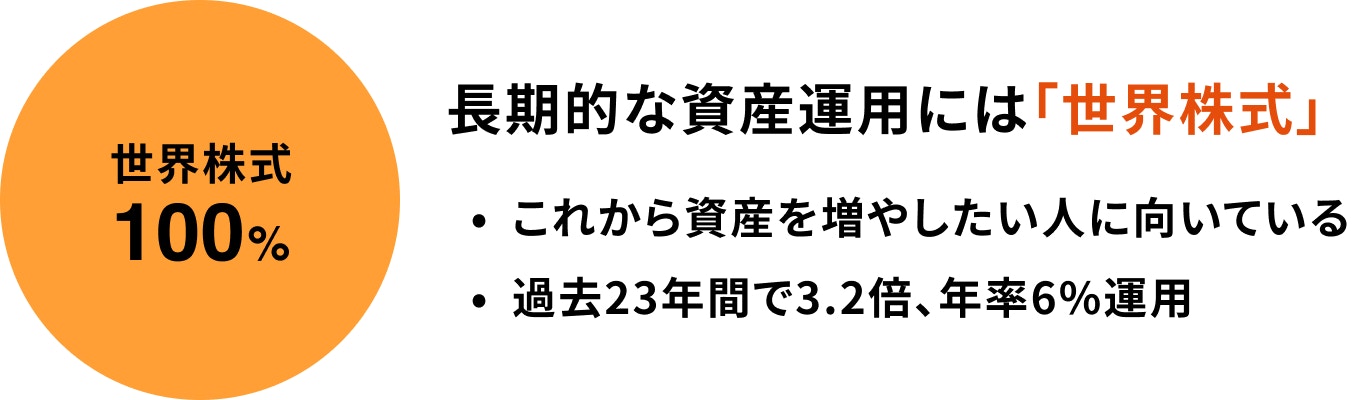

これから老後資金を準備する場合は、世界株式などの成長資産をメインにポートフォリオを組むのが効果的です。

成長資産への投資は高いリターンが期待できる一方で、リスクも大きいため、できるだけリスクを抑える工夫が必要です。そこで、積立投資を活用することで、投資のタイミングを分散し、価格変動リスクを軽減できます。

さらに、積立投資は長期間続けることでリスクを抑えやすくなるため、短期的な市場の変動に左右されず、長期的な視点で運用を続けることが重要です。

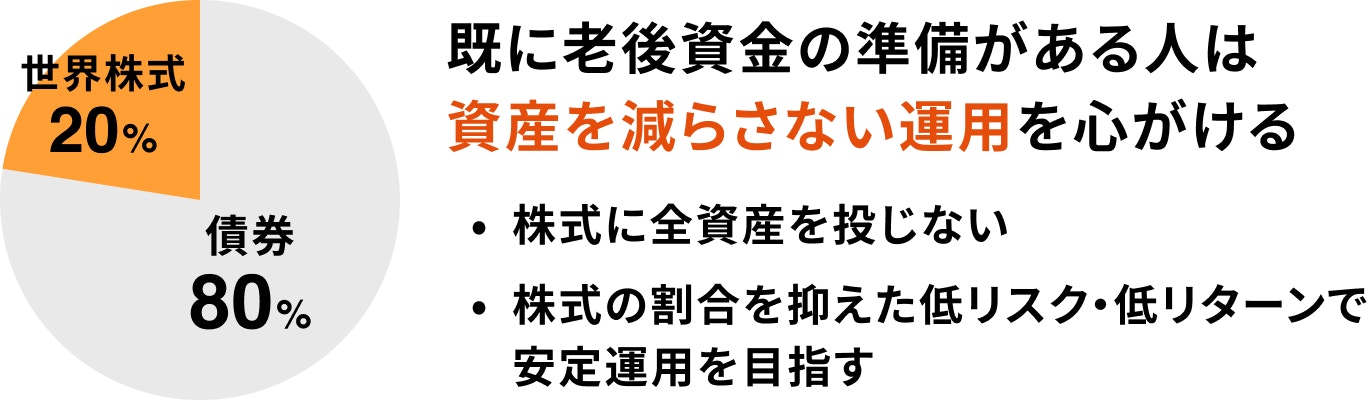

既に老後資金が確保できている場合は、資産を減らさないことを意識したポートフォリオを組むことが重要です。

具体的には、安定性を重視し、債券を中心としたポートフォリオを検討すると良いでしょう。株式は値動きが大きくリスクが高いため、全資産を株式に投資すると、市場の変動によって資産が大幅に減る可能性があります。

そのため、株式に投資する場合でもその割合を抑え、低リスク・低リターンの債券をメインにすることで、安定した運用を意識しましょう。

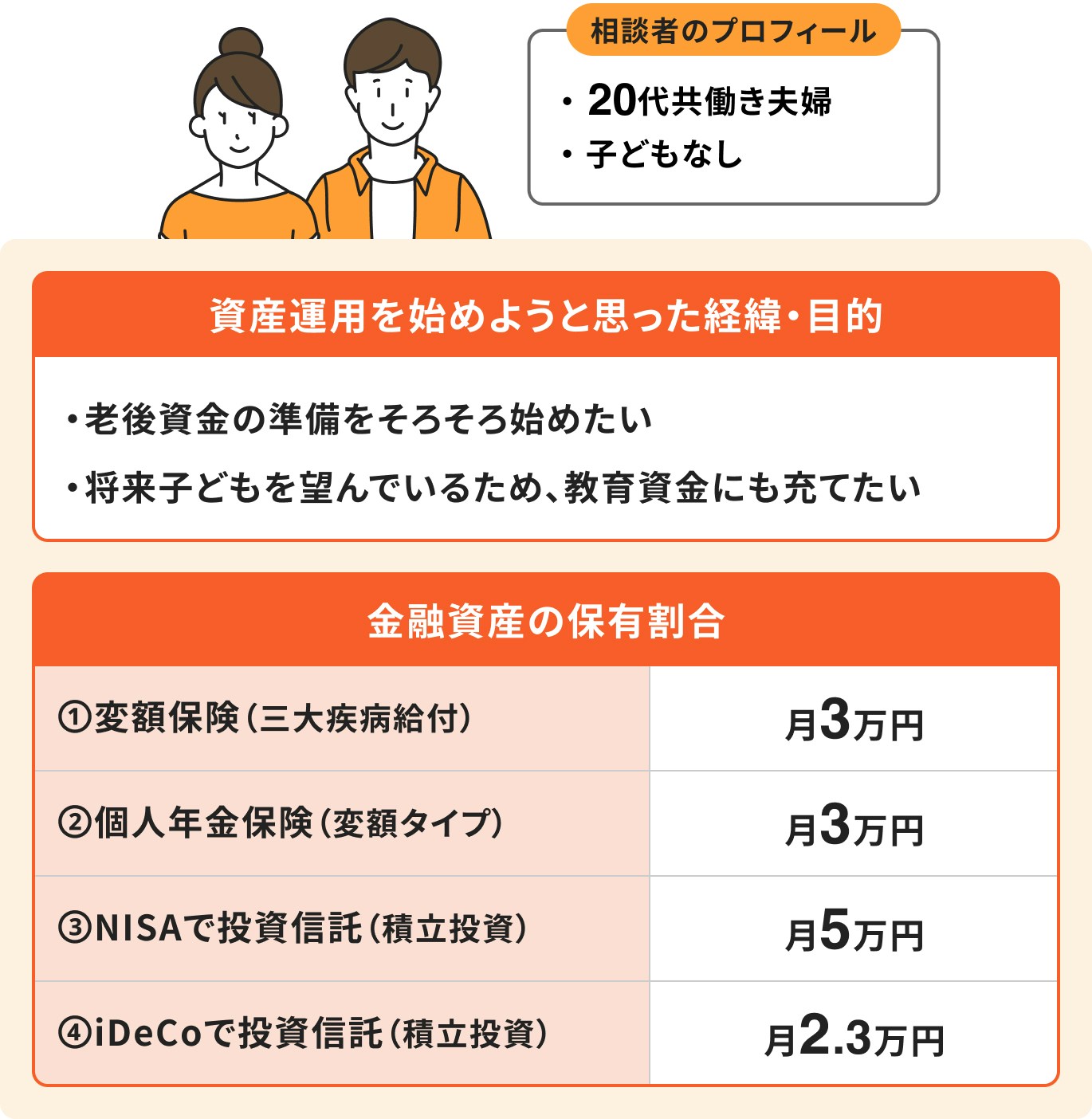

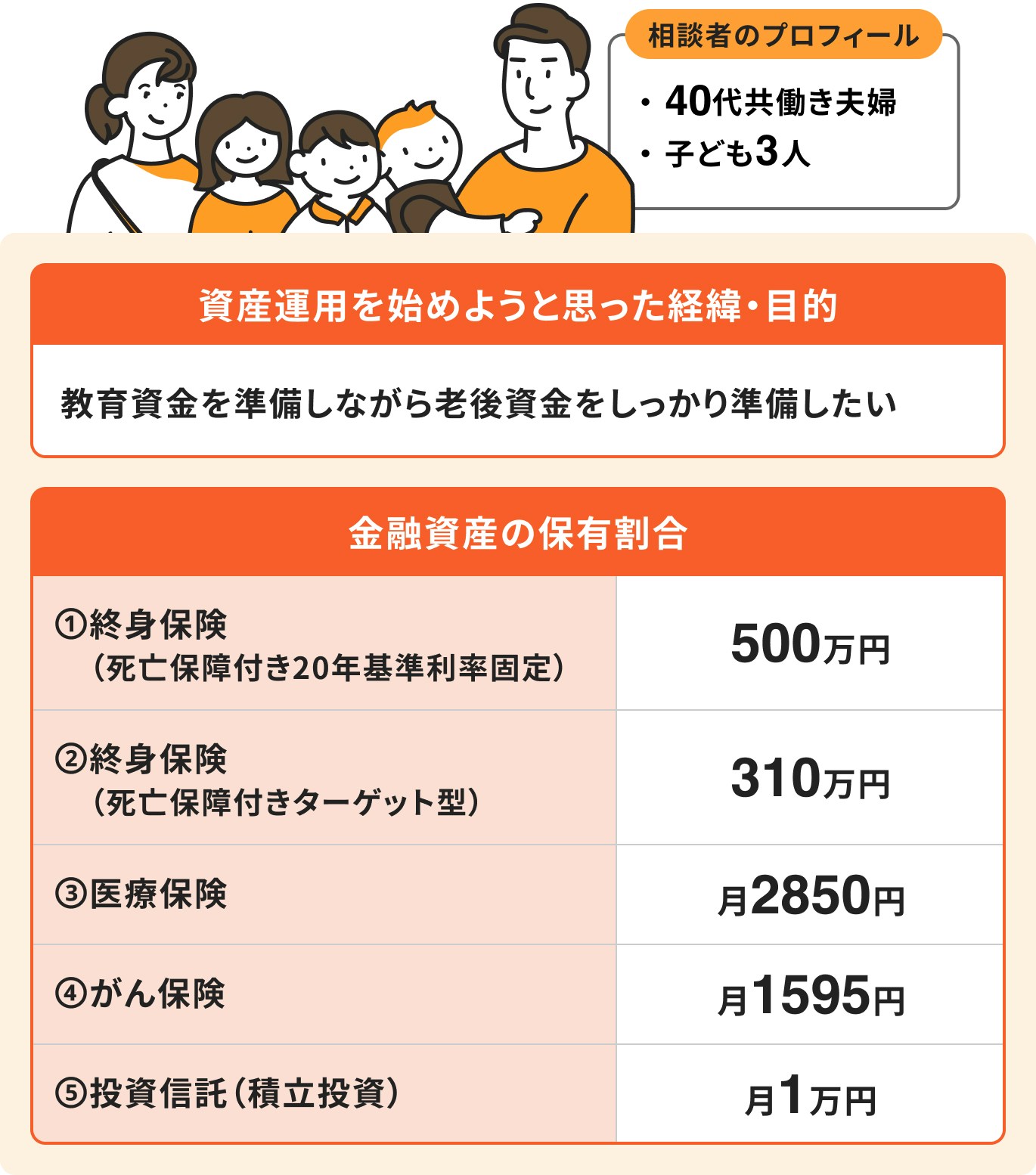

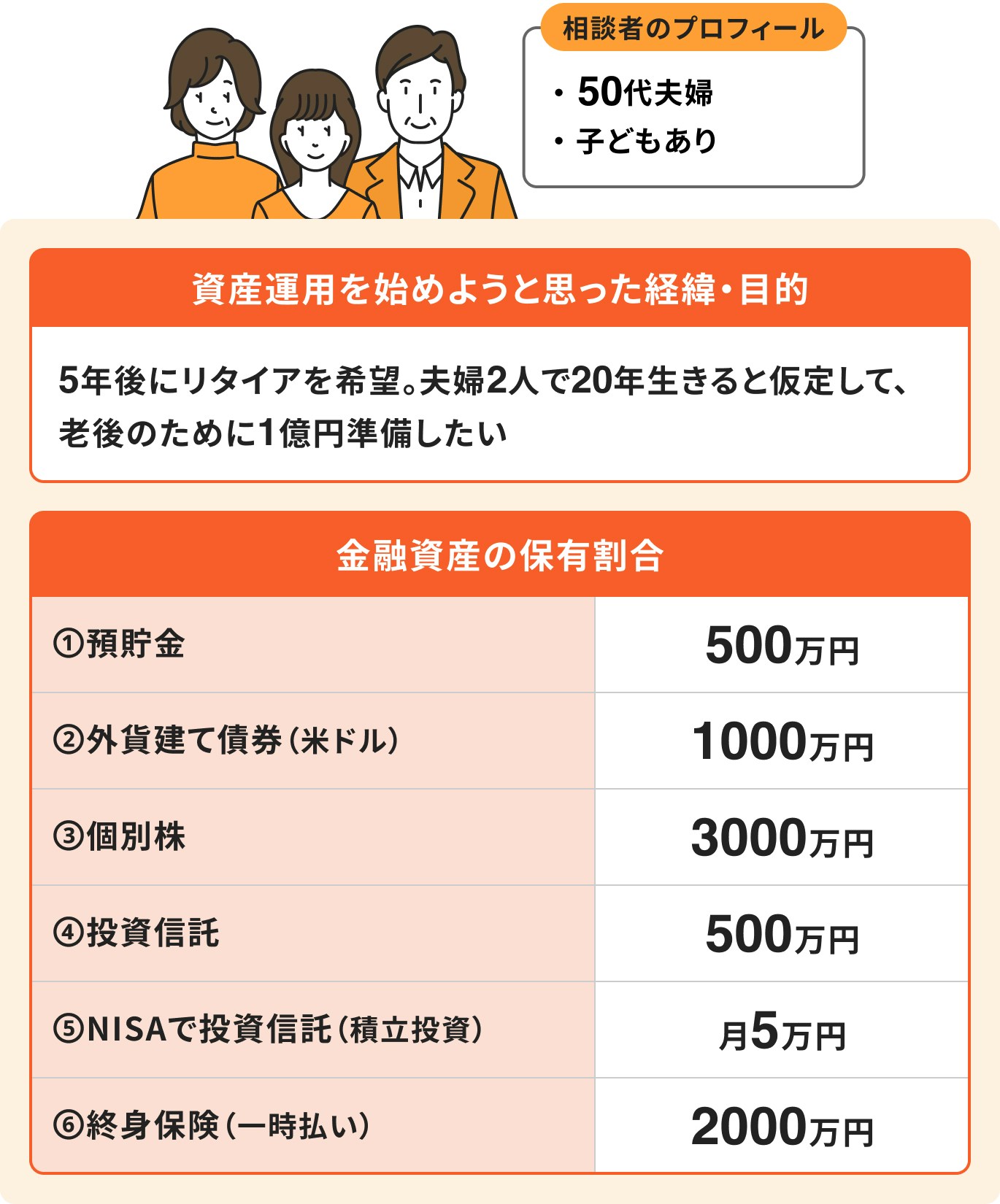

ポートフォリオの事例について、年代別に詳しく見ていきましょう。

20代と30代は定年まで時間の余裕があり、運用期間を長く確保できるため積極的に運用するのがおすすめです。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

40代は積極的に資産を増やすための運用と、今手元にある資産を減らさないための守りの運用のバランスをとることが大切です。

50代は今手元にある資産を減らさないことを意識し、なるべくリスクを抑えて資産を守りながら運用しよう。

資産運用を始めたい方や、現在の分散投資のバランスに不安を感じている方は、マネイロの無料相談を活用してみましょう。

マネイロでは、「マネイロコンシェル」と呼ばれるお金のプロが、投資や資産運用についてアドバイスを提供しています。

自分のリスク許容度や投資目的に合った資産運用の方法、適切な資産配分バランスなど、運用に関するあらゆる相談が無料で可能です。

適切な運用・投資を行うためにも、不安がある場合はお金のプロの力を借りることを検討しましょう。

マネイロの無料相談では、銀行・証券会社・保険会社など、さまざまな金融機関出身のプロに直接相談できます。

例えば、

「最近、株式市場が不調だけど、このまま投資を続けるべき?」

「投資したファンドの成績が順調なので、今のうちに売却すべき?」

といった疑問にも、専門家が的確なアドバイスをお伝えできます。

相談を通じて、将来に向けた資産形成の具体的なプランが立てられたことに満足されていました。

»マネイロのオンラインマネー相談会を見てみる

分散投資は投資の三大原則のひとつです。投資先の地域や資産、投資するタイミングなどを分散することで投資のリスクを減らすことができ、リスクを抑えた運用が期待できます。

また、分散投資は長期投資と積立投資を組み合わせることで、よりリスクを抑えて安定した運用成果を得る期待ができます。

なるべくリスクを抑えて、コツコツと資産を増やしたいという方は、長期・積立・分散の3つを意識しながら投資をしましょう。

一方で、分散投資をする際はやみくもにさまざまな資産に投資をすれば良い訳ではありません。自身のリスク許容度や投資の目的、資産の配分バランスなどを見ながらどういう資産にどういう割合で投資をするか考える必要があります。

»まずはあなたに合った投資を無料診断

ポートフォリオについて悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:幅広く対応できる専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

福岡女学院大学・人文学部英語学科卒。卒業後、日本郵便株式会社にてリテール営業に従事。投資信託や生命保険の販売では商品分析を得意とし、豊富な商品知識を持つ。現在はこれまでの金融商品の知識を生かし、Instagramを中心に、SNSにて資産運用のはじめ方や資産形成のコツについて積極的に情報発信をしている。一種外務員資格(証券外務員一種)、保険募集人資格などを保有。