関連記事

2025/10/01

»将来資金は何で準備する?あなたに合った方法を無料診断

学資保険を途中で解約すべきか悩む人は少なくありません。保険料負担の増加、想定より低い返戻率、家計の変化など、契約時とは状況が異なるケースも多く、早めの見直しが必要です。

一方で、学資保険は解約すると元本割れしやすく、タイミングによって戻る金額が大きく変わるため、「損をしないための判断基準」が欠かせません。

本記事では、返戻金の仕組み・解約のデメリットから、払済や減額といった代替策、さらに学資保険以外の教育資金づくりの方法まで、専門家視点で網羅的に解説します。

解約すべきか、続けるべきかを判断できるように、チェックリストを参考に、最適な選択をしましょう。

教育資金が気になるあなたへ

子育て・教育資金、住宅ローンなど将来の負担はさまざまです。この先必要になる金額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

学資保険は、契約期間の途中で解約すること自体は可能です。

しかし、解約するタイミングによって、払い込んだ保険料に対して戻ってくる「解約返戻金」の額が大きく変動するため、慎重な判断が求められます。

学資保険は長期的な貯蓄を前提とした商品であり、支払った保険料の一部は、契約者の万が一の保障や保険会社の運営費用に充てられています。

そのため、契約から短い期間で解約すると、払い込んだ保険料の総額よりも解約返戻金が少なくなる「元本割れ」が発生しやすくなります。

一方で、満期が近づくにつれて返戻率は上昇し、支払った保険料を上回るケースもあります。

したがって、解約を検討する際は、現時点での解約返戻金がいくらになるのかを保険会社に確認し、損益を正確に把握することが不可欠です。

学資保険の解約返戻金の割合を示す「返戻率」は、契約からの経過年数に大きく左右されます。

一般的に、契約初期は返戻率が低く、満期に近づくにつれて上昇していく傾向があります。これは、払い込んだ保険料から差し引かれる事業経費の割合が、契約初期に大きいためです。

具体的な数値は保険商品によって異なりますが、以下のような推移が一例として挙げられます。

契約から5年以内の解約は元本割れの損失が大きくなるため、慎重な判断が必要です。

一方で、10年以上継続していれば、損失を最小限に抑えられるか、場合によっては利益が出る可能性もあります。

解約を検討する際は、契約からの経過年数を一つの重要な判断材料としましょう。

学資保険の解約返戻金は、契約しているプランのタイプによっても異なります。主なプランには「祝金型」と「満期型」の2種類があります。

一般的に、途中で祝い金を受け取らない満期型の方が、最終的な返戻率は高くなる傾向にあります。この貯蓄性の差は、解約時の返戻率にも影響を与えます。

祝金型のプランで既に祝い金を受け取っている場合、その分だけ解約時に戻ってくる金額の元となる積立金が減少しているため、解約返戻金は少なくなります。

一方、満期型は祝い金がない分、保険料が効率的に積み立てられやすいため、同じ払込期間で比較した場合、祝金型よりも解約返戻率が高い傾向にあります。

どちらのタイプでも早期解約は元本割れのリスクを伴いますが、祝い金を受け取った後の祝金型は、解約時の手戻り額がより少なくなる点に注意が必要です。

学資保険を解約した場合に受け取れる「解約返戻金」の額は、払込保険料総額や契約からの経過年数、そして保険商品ごとに設定された返戻率によって決まります。

正確な金額は保険会社への問い合わせが必要ですが、その仕組みを理解しておくことで、おおよその目安を把握することができます。

解約返戻金とは、保険契約を途中で解約した際に、保険会社から契約者に払い戻されるお金のことです。

これは、契約者が支払った保険料の総額がそのまま戻ってくるわけではありません。支払った保険料の中から、契約者の万が一に備えるための保障費用や、保険会社の運営にかかる事業経費などが差し引かれます。

その残りの部分が将来の満期金や祝金のために積み立てられており、解約時にはこの積立部分が返戻金の原資となります。

契約期間が短いほど、支払った保険料に占める事業経費の割合が高くなるため、解約返戻金は少なくなる傾向にあります。

この仕組みが、早期解約時に元本割れが起こりやすい主な理由です。

解約返戻金の額を左右する返戻率は、契約からの経過年数によって大きく変動します。一般的に、満期までの期間が長いほど、また保険料の払込期間が短いほど、返戻率は高くなる傾向があります。

返戻率の推移は保険商品によって異なります。自身の契約内容を確認し、いつ解約すればどの程度の返戻金が見込めるのかを、保険証券や保険会社の契約者向けサイト、または問い合わせによって具体的に把握することが大切です。

教育資金が気になるあなたへ

子育て・教育資金、住宅ローンなど将来の負担はさまざまです。この先必要になる金額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

学資保険の解約を検討する際には、いくつかの重要なデメリットと注意点を理解しておく必要があります。これらを把握しないまま手続きを進めると、将来的に後悔することになりかねません。

主なリスクを事前に確認しておきましょう。

学資保険を解約する際の最大のデメリットは、元本割れのリスクです。特に、契約してから5年以内など、期間が短い段階で解約すると、支払った保険料の総額よりも受け取れる解約返戻金が少なくなる可能性が非常に高くなります。

これは、支払った保険料の一部が、契約者の死亡保障や保険会社の運営経費などに充てられているためです。契約期間が短いと、貯蓄に回る部分が十分に積み上がっていないため、解約時の返戻金が払込総額を下回ってしまうのです。

解約を検討する際は、必ず保険会社に連絡し、現時点での解約返戻金がいくらになるのか、そして元本割れがどの程度発生するのかを正確に確認することが不可欠です。

保険料を前もって支払う「前納」を利用している場合、解約時に支払った保険料が全額戻ってこないことがあります。

これは「一時払い(一括払い)」と「全期前納」という2つの支払い方法の仕組みが異なるためです。

契約時に保険期間内すべての保険料を「支払い完了」にする方法です。この場合、途中で解約すると受け取れるのは「解約返戻金」のみとなります。

解約返戻金は加入期間に応じて計算されるため、特に契約初期に解約すると、支払った総額を大きく下回る「元本割れ」となる可能性が高いです。

保険期間内すべての保険料を保険会社に一度に「預け」、そこから毎年保険料が充当されていく仕組みです。

この契約を解約した場合、その時点までの「解約返戻金」に加えて、まだ保険料として充当されていない「未経過保険料(預けていたお金の残り)」が返還されます。

学資保険を解約すると、教育資金の積立機能だけでなく、付帯している保障もすべて失われます。

最も重要なのが、契約者(主に親)が死亡または所定の高度障害状態になった場合に、以降の保険料の支払いが免除される「保険料払込免除」の保障です。

この保障があれば、契約者に万が一のことがあっても、残された家族は保険料を負担することなく、予定通りの学資金を受け取ることができます。

解約によってこの保障がなくなると、もし契約者が亡くなった場合、その後の教育資金の準備は完全にストップしてしまいます。

貯蓄と保険の機能を兼ね備えている点が学資保険の大きなメリットであり、解約はそのメリットを放棄することになる点を十分に理解しておく必要があります。

一度学資保険を解約した後、将来的に家計に余裕ができて再加入しようと考えても、いくつかの障壁が存在します。

まず、多くの学資保険には被保険者である子どもの年齢制限が設けられており、一般的には6歳前後が上限です。解約した時点で子どもがこの年齢を超えていると、再加入自体が不可能になる場合があります。

また、再加入できたとしても、契約者の年齢が上がっているため、以前と同じ保障内容でも月々の保険料は高くなるのが一般的です。学資保険は生命保険の一種であり、契約者の年齢が上がるほど死亡リスクが高まるため、保険料も上昇する仕組みになっています。

結果として、解約前よりも不利な条件で契約し直すことになりかねません。解約は、再加入が難しくなる、あるいは保険料が割高になるリスクを伴うことを念頭に置きましょう。

学資保険を解約すべきかどうかは、個々の家庭の経済状況や将来のライフプランによって異なります。

解約によるデメリットと、継続することのメリットを天秤にかけ、総合的に判断することが重要です。

ここでは、判断の助けとなるいくつかの基準を解説します。

以下のような状況に当てはまる場合、学資保険の解約が一つの選択肢となる可能性があります。

収入の減少などにより、保険料の支払いが生活に深刻な影響を及ぼしている場合です。

ただし、解約する前に保険料の減額や払済保険への変更など、負担を軽減する方法がないか先に検討すべきです。

他の保険や方法で教育資金を準備したいと考える場合です。ただし、選択する商品によっては元本割れのリスクが伴うことを十分に理解し、許容できるリスクの範囲内で行う必要があります。

住宅購入の頭金や急な医療費など、教育資金よりも優先度の高い資金需要が発生した場合です。この場合も、まずは「契約者貸付制度」が利用できないかを確認し、解約は最終手段として考えるのが賢明です。

一方で、以下のような場合は、安易に解約せず継続することを推奨します。

契約から5年以内など、解約すると払込保険料を大幅に下回ってしまう時期は、できるだけ継続を目指すべきです。

一時的な資金難であれば、貸付制度などを活用して乗り切ることを検討しましょう。

契約者に万が一のことがあった場合に保険料の支払いが免除される「払込免除特約」は、学資保険の大きなメリットです。

この保障機能を重視する場合は、解約するとその恩恵を受けられなくなるため、継続が望ましいでしょう。

学資保険は自動的に保険料が引き落とされ、簡単には引き出せないため、着実に教育資金を貯めることができます。

計画的に貯蓄するのが難しいと感じる人にとっては、有効な手段です。

学資保険を解約すべきか迷った際は、以下のステップで検討を進めることを推奨します。

学資保険の保険料支払いが困難になった場合でも、すぐに解約を選択する必要はありません。多くの保険会社では、契約を継続しながら経済的な負担を軽減するための制度を用意しています。

解約による元本割れや保障の喪失といったデメリットを避けるためにも、まずはこれらの方法を検討することが賢明です。

保険料の支払いが継続的に厳しい場合、将来受け取る満期保険金や祝金の額を減らす(減額する)ことで、月々の保険料負担を軽減する方法があります。これは「一部解約」とも呼ばれ、契約の一部を解約する手続きです。

この方法のメリットは、保険料の負担を抑えつつ、学資保険の契約自体は継続できる点です。また、減額した部分に対応する解約返戻金を受け取れる場合があるため、一時的な資金需要にも対応できます。

ただし、注意点もあります。

将来の教育資金計画に影響が出るため、どの程度まで減額するかは慎重に判断する必要がありますが、全解約を避けるための有効な手段の一つです。

学資保険に、子どもの医療保障や死亡保障などの特約を付加している場合、この特約部分だけを解約することで、月々の保険料を少し下げることができます。

特に医療特約については、自治体によっては子どもの医療費助成制度が充実しているため、保障の必要性が低いケースもあります。他の医療保険に加入している場合や、公的制度で十分カバーできると判断した場合には、特約の解約を検討する価値はあるでしょう。

ただし、特約を解約すると当然その保障はなくなります。必要な保障まで削ってしまわないよう、家計の状況と保障内容のバランスをよく考えて判断することが大切です。

保険料の削減効果は減額に比べて小さいことが多いですが、少しでも負担を軽くしたい場合には有効な手段です。

「今後の保険料の支払いは難しいが、解約して元本割れするのは避けたい」という場合に有効なのが「払済保険」への変更です。

払済保険とは、今後の保険料の支払いを完全にストップし、その時点での解約返戻金を元手にして、保障額は小さくなりますが、同じ種類の保険を継続する制度です。保険期間は元の契約と同じです。

この方法の最大のメリットは、保険料の負担がゼロになるにもかかわらず、契約を継続できる点です。解約するわけではないため、解約返戻金を満期まで運用することができ、途中解約するよりも多くの金額を受け取れる可能性があります。

ただし、以下の点に注意が必要です。

保険料の支払いが完全に不可能になった場合の最終手段として、有効な選択肢と言えるでしょう。

一時的に保険料の支払いが困難になったり、急な出費でまとまったお金が必要になったりした場合に利用できるのが「自動振替貸付制度」と「契約者貸付制度」です。

これらの制度は解約を避けられる便利な仕組みですが、あくまで「借金」である点に注意が必要です。利用する際には以下の点を必ず理解しておきましょう。

これらの制度は、あくまで短期的な資金繰りのための手段と捉え、計画的に利用することが重要です。

学資保険の解約を決断した場合、所定の手続きを踏む必要があります。手続きは保険会社によって若干異なりますが、おおむね共通しています。

スムーズに手続きを進めるために、一般的な流れと必要書類を事前に確認しておきましょう。

学資保険の解約手続きには、一般的に以下の書類が必要となります。不備があると手続きが遅れる原因になるため、事前にしっかりと準備しましょう。

これらの書類はあくまで一般的な例です。契約内容や保険会社によって必要書類は異なるため、解約の連絡をする際に必ず何が必要かを確認してください。

学資保険の解約手続きは、以下の流れで進みます。

解約返戻金が振り込まれるまでの期間は、保険会社が書類を受理してから1週間前後が目安です。

ただし、書類に不備があった場合や、金融機関の営業日によってはさらに日数がかかることもあります。資金が必要な時期が決まっている場合は、余裕をもって手続きを開始しましょう。

保険会社に解約の連絡をする際は、単に「解約したい」と伝えるだけでなく、いくつかの重要な点を確認することが後々のトラブルを防ぎ、スムーズな手続きにつながります。

以下のチェックポイントを参考に、必要な情報を漏れなく確認しましょう。

これらの点を事前に確認しておくことで、納得した上で手続きを進めることができます。

学資保険の解約は、将来の資金計画に大きな影響を与える重要な決断です。手続きを進める前に、以下の項目を最終チェックし、本当に解約が最善の選択なのかを冷静に判断しましょう。

一つでも不明な点があれば、立ち止まって再検討することが大切です。

解約手続きを進める前に、最も重要なのが損益の正確な把握です。感覚で「損をしそうだ」と判断するのではなく、具体的な数字で確認する必要があります。

保険会社に連絡し、以下の2つの金額を必ず確認してください。

そして、「解約返戻金額 - 払込保険料総額」を計算し、プラスになるのか、マイナス(元本割れ)になるのか、その差額はいくらなのかを明確にします。

この損益額が、解約を判断する上での基本的な情報となります。損失額が大きい場合は、本当にその損失を許容できるのか、あるいは損失を回避するために解約以外の方法(払済保険など)を真剣に検討すべきかを判断する材料になります。

学資保険を解約するということは、当初計画していた教育資金の準備方法をリセットするということです。そのため、解約によって手にする解約返戻金と、本来目標としていた教育費の総額との間にどれくらいの差額(不足分)が生じるのかを把握しておく必要があります。

例えば、大学費用として300万円を目標に学資保険を契約していたが、解約によって150万円しか手元に残らない場合、差額の150万円を別の方法で準備しなければなりません。

この不足分を、今後どのように、いつまでに準備するのか、具体的な計画を立てることが大切です。

学資保険の解約が家計に与える影響は、短期的な視点と長期的な視点の両方から考える必要があります。

短期的な影響としては、まず月々の保険料の支払いがなくなることで、家計のキャッシュフローが改善します。これにより、日々の生活に余裕が生まれたり、その分を他の支出や貯蓄に回したりすることが可能になります。

一方で、長期的な影響として大きいのは、将来の教育資金という大きな貯蓄目標が白紙に戻ることです。また、契約者に万が一のことがあった際の保険料払込免除も失われます。

さらに、解約によって受け取った解約返戻金が、契約者と受取人が異なる場合には贈与税の対象となる可能性も考慮しなければなりません。贈与税には年間110万円の基礎控除がありますが、これを超える金額を受け取る場合は税金が発生します。

これらの短期的なメリットと、長期的なリスクや税金の問題を総合的に比較検討し、家計全体にとってどちらがプラスになるのかを判断することが大切です。

学資保険を解約すると、教育資金の計画は一度リセットされます。そのため、返戻金の使い道を含め、速やかに新たな資金計画を立てることが重要です。

以下の内容を参考に、家庭の方針や必要となる時期に合わせて、確実に準備できる方法を再検討しましょう。

教育資金づくりの最も基本的で安全な方法は、銀行預金です。

特に、普通預金より金利が高く、引き出しにくいため計画的な積立に向く定期預金は、教育費のように使うタイミングが明確なお金との相性が良い選択肢です。

学資保険を解約した際の返戻金は、まず定期預金に移して元本を確保するのが堅実です。そのうえで、家計から毎月一定額を積み立てれば、着実に教育資金を積み上げられます。

銀行預金は元本保証があり、必要なときに引き出せる流動性の高さが強みです。インフレによる目減りリスクはあるものの、教育資金の“置き場所”としては高い安定性があります。

実際、ソニー生命の「教育費に関する調査(2025年)」でも、教育資金の準備方法として最も利用されているのは銀行預金という結果が出ています。

教育資金は、家庭の貯蓄だけでなく、国の支援制度を上手に組み合わせることで、負担を大きく軽減できます。代表的な制度には以下があります。

これらの制度を理解したうえで、預金・積立と組み合わせて教育資金を考えることで、無理のない計画が立てやすくなります。

学資保険の代替策として、安全性と貯蓄性を両立できる商品を選ぶ方法もあります。代表的な選択肢として、国債や貯蓄型保険が挙げられます。

国債は元本割れのリスクが低く、安全性の高い金融商品です。半年ごとに利子が支払われ、最低金利0.05%が保証されています。

銀行預金より有利になるケースもありますが、リターンは比較的控えめです。

終身保険などの貯蓄型保険は、保障と貯蓄を兼ね備えた商品です。一定期間後の解約時には返戻金を受け取ることができ、商品によっては学資保険より返戻率が高い場合もあります。

教育費が必要なタイミングに合わせて解約する活用法もあります。ただし、早期解約は元本割れにつながる点には注意が必要です。

教育資金をNISAやiDeCoで準備するのは推奨されません。

教育費は「使う時期が明確な目的資金」であるため、安全性の高い預金を中心に、必要に応じて国の制度を組み合わせることが現実的で安全な方法です。

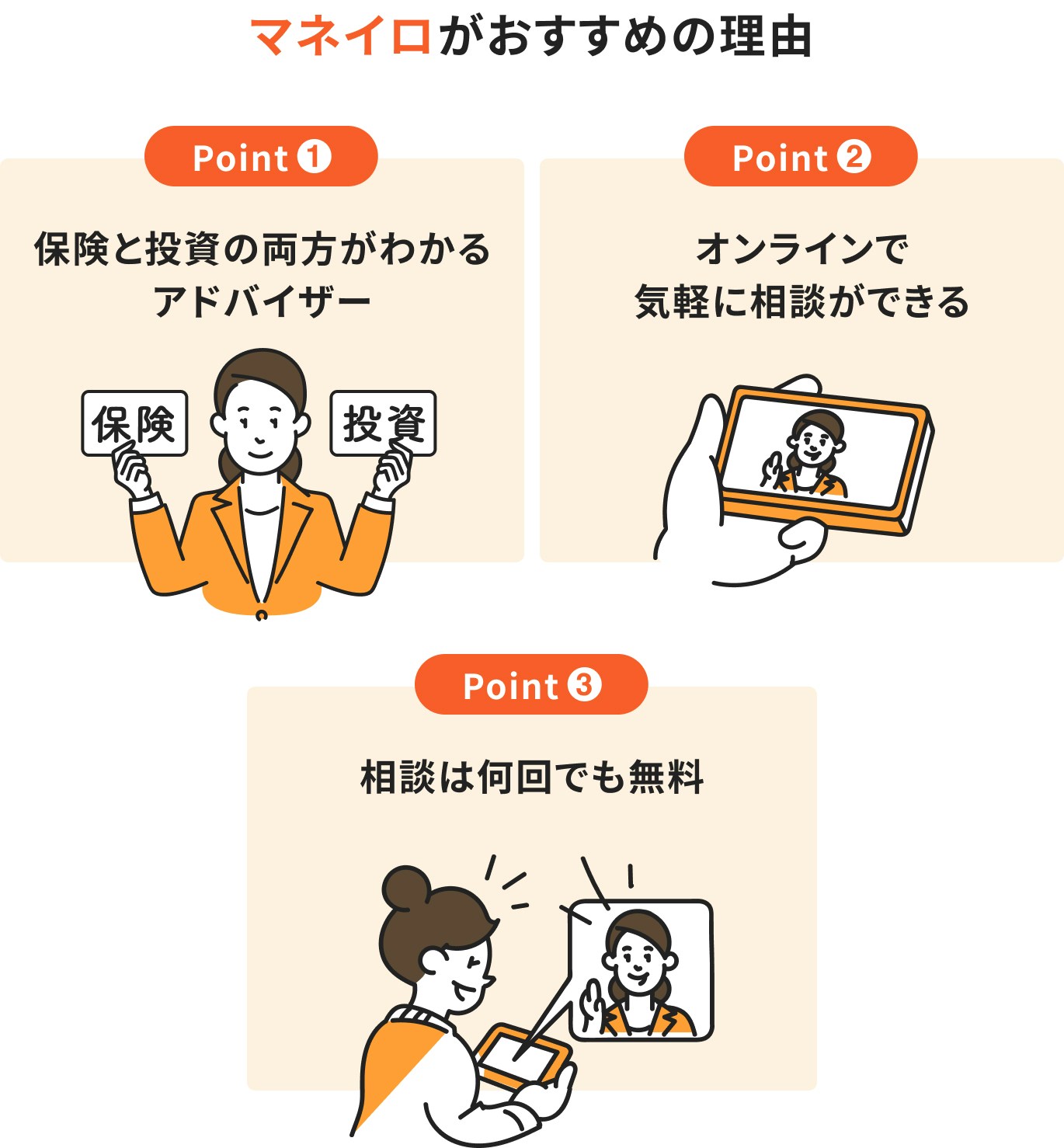

学資保険の解約や、その後の教育資金の準備方法について一人で判断するのが難しいと感じた場合は、お金の専門家に相談することを強く推奨します。

お金の診断・相談サービスを提供しているマネイロは、保険や資産運用、家計管理など、お金に関する幅広い知識を持つ専門家です。

マネイロに無料相談することで、以下のようなメリットが得られます。

マネイロへの相談は何回でも無料です。解約という大きな決断を下す前に、一度専門家の意見を聞いてみることで、より納得のいく選択ができるでしょう。

学資保険の解約は、いつでも可能ですが、*契約初期の解約は元本割れのリスクが高く、慎重な判断が求められます。また、契約者に万が一のことがあった際に保険料の支払いが免除されるといった、保険ならではの保障が失われるデメリットも無視できません。

保険料の支払いが困難になった場合は、すぐに解約するのではなく

といった、契約を継続しながら負担を軽減する方法をまず検討しましょう。

それでも解約を選択する場合は、現時点での解約返戻金と払込保険料総額を正確に把握し、損益を理解した上で手続きを進めることが重要です。そして、解約後は速やかに代替の教育資金計画を立てる必要があります。

最終的な判断に迷う場合は、マネイロなどの専門家に相談し、ご家庭の状況に合った客観的なアドバイスを求めることを推奨します。将来のお子様のために、後悔のない最善の選択をしましょう。

»後悔のない選択をするために、今からできる将来資金づくりを診断

教育資金が気になるあなたへ

子育て・教育資金、住宅ローンなど将来の負担はさまざまです。この先必要になる金額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください