関連記事

»将来のためにいくら必要?すぐわかる無料診断はこちら

「子育て費用、自分たちの場合はいくらかかる?」と子どもを育てるのに、実際どのくらいのお金がかかるのか気になっている家庭も多いでしょう。

出産から大学卒業までの費用は、おおよそ1000万円〜2000万円超とも言われますが、家庭や進路によって大きく差があります。

本記事では、年齢別・公立/私立別に「養育費」と「教育費」をシミュレーションしながら、子育て家庭の現実的な教育費用をわかりやすく解説します。

さらに、家計のどこを見直せば無理なく準備できるのか、準備方法についてお金の専門家が徹底解説。

将来の不安を「見える化」し、今からできる資金計画を立てていきましょう。

子育てのお金が気になるあなたへ

これから先、教育資金で困ることのないよう、将来必要な額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

子育てにかかる費用は、大きく「養育費」と「教育費」の2種類に分類できます。この2つを分けて考えることで、日々の家計管理と長期的な資金計画を両立させやすくなります。

それぞれの内容を理解し、計画的な資金準備に役立てましょう。

養育費とは、子どもが経済的に自立するまでにかかる、生活全般の費用のことを指します。これには、日々の食事代である食費、成長に合わせて必要になる衣料費、おむつや衛生用品などの生活用品費が含まれます。

さらに、病気や怪我をした際の医療費、お小遣い、家族でのレジャー費なども養育費の一部です。基本的に、子どもの教育に関連する費用以外は、すべて養育費と捉えて良いでしょう。

これらの費用は子どもの成長とともに変動し、家計に直接影響を与えるため、日々の支出管理が重要になります。

教育費は、子どもの学びや教育に関連する費用の総称です。これは大きく2つに分類されます。一つは、幼稚園や学校に直接支払う入学金、授業料、施設設備費、教材費といった「学校教育費」です。

もう一つは、学校以外での学びに必要な費用である「学校外活動費」です。こちらには、学習塾や予備校の費用、ピアノやスポーツなどの習い事の月謝、家庭学習用の教材費などが含まれます。

子どもの進路や学習意欲によって大きく変動するのが特徴です。

子育て費用を「養育費」と「教育費」に分けて考えることには、大きなメリットがあります。なぜなら、それぞれのお金と向き合う時間軸が異なるからです。

養育費は、日々の生活に直結する費用であり、短期的な視点での家計管理が求められます。食費や日用品費など、毎月のやりくりの中で節約や見直しを行う対象となります。

一方、教育費は、高校や大学進学など、将来の特定の時期にまとまった金額が必要になる費用です。そのため、長期的な視点での計画的な積立が不可欠です。

この2つを区別することで、「今の生活」を守りながら、「未来への準備」を着実に進めることが可能になります。

子育てにかかる費用は、子どもの成長段階や進路によって大きく変動します。乳幼児期から大学卒業まで、どの時期にどのような費用が、どのくらいかかるのかを把握しておくことが大切です。

年齢や進路別の費用目安をシミュレーションし、各ステージでの特徴を解説します。

0〜2歳の乳幼児期はベビーベッドやベビーカー、チャイルドシートなどの初期費用がかかるほか、おむつやミルクなどの消耗品費も継続的に必要です。病院にかかることも多いため、医療費も見込んでおきましょう。

教育費の負担はまだ少ないものの、生活に密着した支出が中心の時期です。

3〜5歳になると保育園・幼稚園の利用が始まり、保育料が家計の大きな負担になりますが、「幼児教育・保育の無償化」により、3〜5歳は一定額まで保育料が無償になります。給食費や通園バス代、行事費などは自己負担となります。

また、この時期からピアノやスイミングなどの習い事を始める家庭も増え、学校外活動費も発生します。

小学生になると、公立の場合で年間約116万円が費用の目安です。保育料の負担はなくなりますが、新たに給食費やPTA会費、学用品費などが必要になります。

この時期の支出で大きな特徴は、「学校外活動費」の割合が増えることです。学習塾に通い始めたり、複数の習い事を続けたりすることで、教育費に占める塾代などの割合が高まります。

特に中学受験を検討する家庭では、小学3〜4年生頃から塾の費用が大きく膨らむ傾向にあります。また、成長期に入るため食費や衣料費も徐々に増加していきます。

中学生になると高校受験に向けた塾や家庭教師などの教育費が増え、特に中学3年生は支出が集中します。

さらに、部活動のユニフォーム・遠征費、成長に伴う食費・衣料費、そしてスマホ代や交際費など、子ども本人の支出も増える時期です。

高校生になると、進路によって費用差が大きくなります。

大学受験に向けた塾・予備校代、通学費、昼食代なども継続的にかかります。

ただし、「高等学校等就学支援金制度」により、世帯年収約910万円未満の家庭は授業料の一部または全額が国から支援されます。これにより、実際の負担は家庭の所得によって異なります。

(参考:令和5年度子供の学習費調査の結果|文部科学省)

子育て費用のピークとなるのが大学生の時期です。4年間の学費だけでも、国公立大学で約254万円、私立大学で約397万円が目安となります。これに入学金が加わるため、初年度は特に大きな負担となります。

さらに、自宅を離れて一人暮らしをする場合は、学費に加えて家賃や生活費の仕送りが必要です。仕送りを月額10万円から15万円程度とした場合、年間100万円以上の追加費用が発生します。

引越し費用や家財道具の購入費なども含めると、自宅外通学の費用は4年間で500万円以上変わることもあります。まさに、子育てにおける最大の資金準備期間といえるでしょう。

子どもの進路選択において、公立と私立のどちらを選ぶかは、教育費の総額に極めて大きな影響を与えます。幼稚園から大学まで、すべて国公立の学校に進学した場合、教育費の総額は約853万円から1000万円がひとつの目安です。

一方で、すべて私立の学校に進学した場合、その総額は2000万円を超え、進路によってはさらにまとまったお金が必要になることもあります。これは住宅ローンにも匹敵するほどの金額です。

どの段階で私立を選択する可能性があるのかを早期に検討し、ライフプランに組み込んでおくことが重要です。

(参考:国公私立大学の授業料等の推移|令和3年|文部科学省)

子育てのお金が気になるあなたへ

これから先、教育資金で困ることのないよう、将来必要な額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

子どもの将来のために必要な教育費。その大きさに圧倒されがちですが、計画的に準備を進めれば、着実に目標額を達成することは可能です。

ここでは、教育費を賢く備えるための3つの重要なステップ、「計画」「見直し」「活用」について具体的に解説します。

教育費の準備を始めるにあたり、最も重要なのが「いつまでに、いくら必要か」という具体的な目標を設定することです。

子育て費用の中でも特に大きな負担となる大学進学時を一つのゴールとし、「子どもが18歳になるまでに〇〇万円」といった明確な計画を立てましょう。

目標額と期限が決まれば、そこから逆算して「毎月いくら積み立てるべきか」が明確になり、日々の家計管理に落とし込みやすくなります。

まずはこのゴール設定から始めることが、着実な資産形成への第一歩です。

教育資金の積立額を捻出するためには、現在の家計を見直し、無駄な支出を削減することが不可欠です。まずは家計簿アプリなどを活用して、毎月のお金の流れを「見える化」することから始めましょう。

見直しのポイントは、最初に「固定費」から手をつけることです。通信費や保険料、サブスクリプションサービスなどは、一度見直すだけで節約効果が継続するため効率的です。

その後、食費やレジャー費といった「変動費」に目を向け、無理のない範囲で削減できる部分を探します。

このプロセスを通じて、安定的に貯蓄へ回せる資金を確保することが目標です。

教育資金の準備における基本戦略は、元本が保証されている預貯金で着実に土台を築くことです。

特に、国から支給される児童手当は、生活費とは別の口座で管理し、全額貯蓄に回す方法が非常に効果的です。

子どもが0歳から中学校を卒業するまで児童手当をすべて貯めると、所得制限に該当しない場合、総額で約200万円にもなります。これは大学の入学金や初年度の学費をまかなう上で、非常に大きな支えとなるでしょう。

預貯金と児童手当で準備を進め、それでも目標額に届かない分については、後述する奨学金や教育ローンといった国の制度の活用を検討するのが賢明なアプローチです。

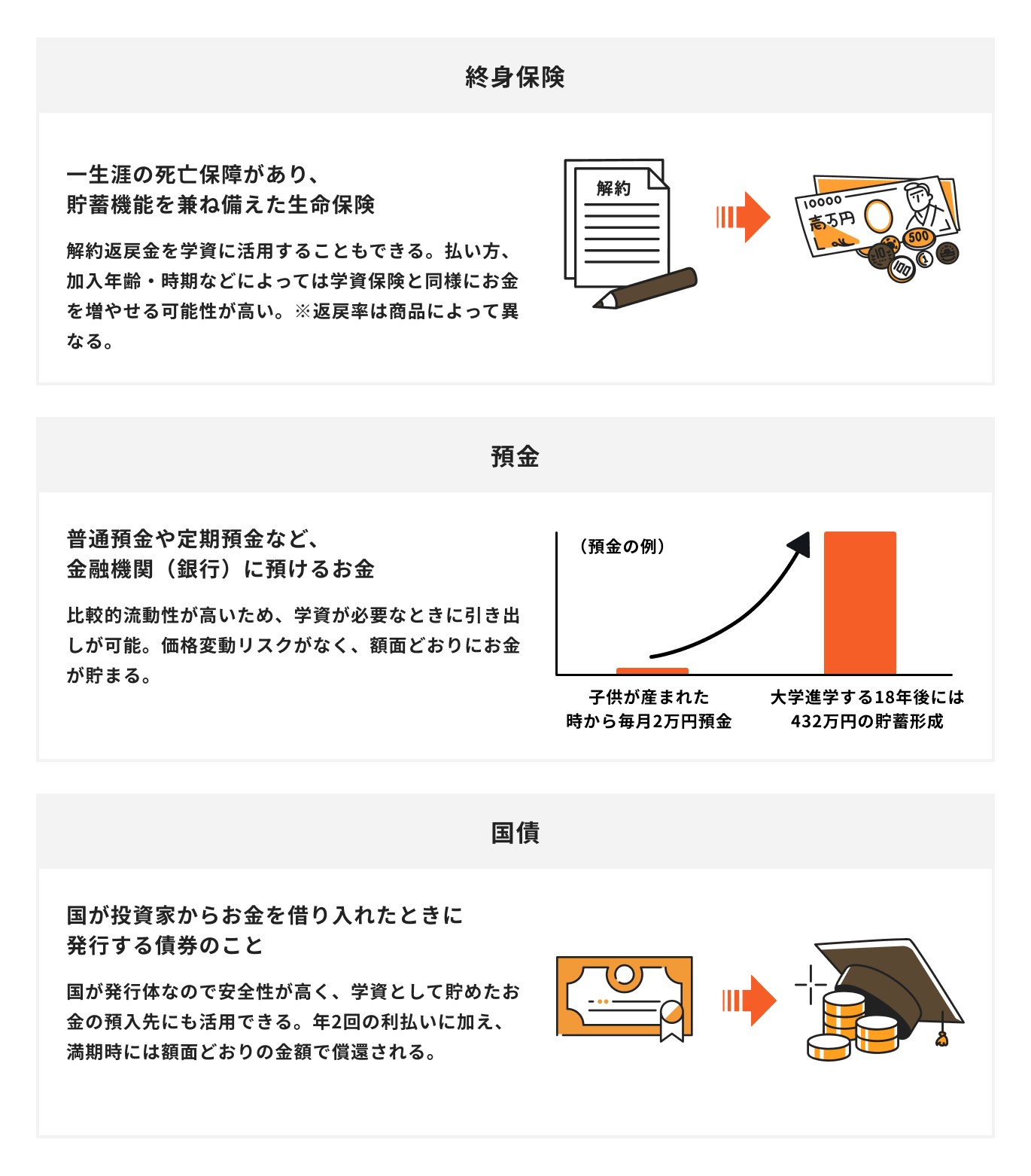

預貯金での着実な準備を基本としつつ、他の金融商品を組み合わせることで、より効率的に教育資金を準備することが可能です。

代表的な選択肢の一つが「終身保険」です。終身保険は保障と貯蓄の両立ができる貯蓄型保険のひとつです。満期はなく、子どもの進路に併せて解約返戻金を柔軟に活用できます。

また、リスクを抑えつつ資産を増やしたい場合には、安全性を最優先するなら、国が発行する「国債」も元本割れのリスクが低く、預金よりも高い金利が期待できる選択肢となります。

子育て世帯にとって、教育資金の準備と並行して考えなければならないのが、自分たちの老後資金です。

この2つの大きな支出は、準備期間や性質が異なるため、それぞれの特徴を理解し、家計の中でバランスを取ることが極めて重要になります。

教育資金と老後資金の最も決定的な違いは、資金調達の可否にあります。子どもの教育費が不足した場合、奨学金や教育ローンといった形で「借りる」という選択肢が存在します。これらは、子どもの未来への投資として社会的に整備された制度です。

一方で、自分たちの老後の生活費が足りなくなった際に、それを補うための公的な融資制度は基本的にありません。老後資金は、完全に自分たちの準備に委ねられています。

この「借りられる」か「借りられない」かの違いを認識し、教育費を優先するあまり、取り返しのつかない老後資金の不足を招かないよう、計画的に両立させることが大切です。

老後資金の準備は、教育資金とは異なり、長い時間をかけて準備できるという大きな特徴があります。この時間を最大限に活用することが、無理なく目標額を達成するための鍵となります。

時間を味方につけることで、「複利効果」を活かすことができます。複利効果とは、運用で得た利益を元本に加えて再投資することで、利益が利益を生む雪だるま式の効果のことです。

iDeCo(個人型確定拠出年金)やNISAといった税制優遇制度を活用し、たとえ少額からでも一日でも早く積立を始めることが、将来の大きな資産につながります。

教育費の負担が大きい時期でも、老後資金の準備を完全に中断するのではなく、可能な範囲で継続することが賢明です。

子育てにかかる費用は大きく、計画通りに進まないことも少なくありません。

将来の資金について不安を感じたり、具体的な準備方法に迷ったりした時は、一人で抱え込まずに利用できる制度や専門家の力を借りることが大切です。

子育て費用の負担軽減に悩んだら、まずは公的な支援制度を徹底的に活用しましょう。国が全国一律で提供する制度のほか、お住まいの自治体が独自に設けている手厚いサポートもあります。

例えば、

など、さまざまな制度が存在します。

これらの多くは自分から手続きをしないと受給できません。自治体のウェブサイトや子育て支援窓口で情報を確認し、利用できる制度をもれなく活用することが、家計を守るための第一歩です。

ライフプランや資金計画は非常に専門的で、一人で考えると「これで本当に合っているのか」と不安になりがちです。そんな時は、FP(ファイナンシャルプランナー)やIFA(独立系ファイナンシャルアドバイザー)などのお金の専門家に相談することをおすすめします。

各家庭の収入状況、家族構成、将来の希望などを丁寧にヒアリングした上で、教育資金、住宅資金、老後資金といった人生の三大支出を総合的に考慮した、客観的で具体的なアドバイスを提供してくれます。

公的制度の活用法から、NISAや保険といった金融商品の選び方まで、幅広い知識を持つ専門家と一緒に計画を立てることで、漠然としたお金の不安を「具体的な行動計画」へと変えることができます。

多くの相談サービスでは初回無料相談などを実施しているため、気軽に活用してみると良いでしょう。

マネイロには、FP(ファイナンシャル・プランナー)や証券外務員などの専門資格を持つアドバイザーが在籍しています。投資や保険、家計管理など、幅広い分野の知識をもとに、あなたの資産づくりをトータルでサポートします。

また、マネイロはSBI証券と提携する独立系IFAとして、中立的な立場から最適な提案を行います。特定の金融商品を売ることを目的とせず、あなたのライフプランに合わせた運用方法やポートフォリオを一緒に考えます。

将来に向けて「何から始めればいいかわからない」という方も、まずは気軽にご相談ください。

本記事では、0歳から大学卒業までにかかる子育て費用を、年齢や進路別にシミュレーションしました。費用は大きく「養育費」と「教育費」に分けられ、特に教育費は公立か私立かで総額が1000万円以上変わる可能性があります。

子育て費用の準備は、長期的な視点での計画が不可欠です。まずは大学進学などをゴールに目標額を設定し、家計を見直して積立額を捻出することから始めましょう。その際、児童手当を全額貯蓄に回すだけでも大きな土台となります。

また、預貯金を基本としつつ、貯蓄型保険や国債などの金融商品を組み合わせたり、国の支援制度を最大限活用したりすることで、より効率的に準備を進められます。

教育資金と老後資金のバランスに悩み、計画に不安を感じた際はマネイロなどの専門家に相談することも有効な手段です。

»まずは将来の必要資金を3分で診断してみる

子育てのお金が気になるあなたへ

これから先、教育資金で困ることのないよう、将来必要な額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。