関連記事

»老後資金はいくら?今からでも間に合うか無料診断

子どもの教育費もしっかり備えたいけれど、自分たちの老後資金も不安…そんな悩みを抱える家庭は少なくありません。限られた収入の中で「どちらを優先すべきか」「どう両立すれば良いか」は、多くの人が悩んでいるのが現状です。

本記事では、教育費と老後資金をバランスよく準備するための考え方について、お金の専門家の視点からわかりやすく解説します。

教育費と老後資金のバランスが気になるあなたへ

子育てや住宅ローンなど将来の負担はさまざまです。この先必要になる金額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

子どもの将来資金も、自分の老後資金もどちらも大切です。ただし、準備の時期が重なるため、両方を無理なく備える工夫が必要になります。

教育費と老後資金は、お金を使うタイミングがある程度決まっています。教育費は子どもの進路によって使いたい時期が明確であり、老後資金は定年退職後の生活に備えるものです。

使うタイミングが決まっているからこそ、両方を計画的に準備する必要があります。

子育て世代の多くは、子どもの教育費がピークを迎える時期と、自分たちの老後資金を本格的に準備すべき時期が重なります。

教育費のピークは子どもが高校〜大学時代で、ちょうど40〜50代にあたります。この時期は老後資金の積立も本格化させたいタイミングであり、どちらか一方だけではなく、同時に準備する必要があります。

現代は「人生100年時代」と言われ、退職後の期間が長期化しています。公的年金だけでゆとりのある老後生活を送るには、多くの場合不十分です。

長い老後期間を豊かに過ごすためには、現役時代からの計画的な資金準備が不可欠です。

具体的な準備戦略を立てる前に、まず教育費と老後資金、それぞれがいくらくらい必要なのか、その目安を把握しておきましょう。

幼稚園から大学まですべて公立の学校に通った場合の教育費の総額の目安は、約853万円です。

※入学料込み

また、幼稚園から大学まですべて私立の学校に通った場合の教育費の総額の目安は、約2375万円です。

※入学料込み

(参考:令和5年度子供の学習費調査の結果|文部科学省)

(参考:国公私立大学の授業料等の推移|令和3年|文部科学省)

老後資金の目安は、生活スタイルによって異なります。

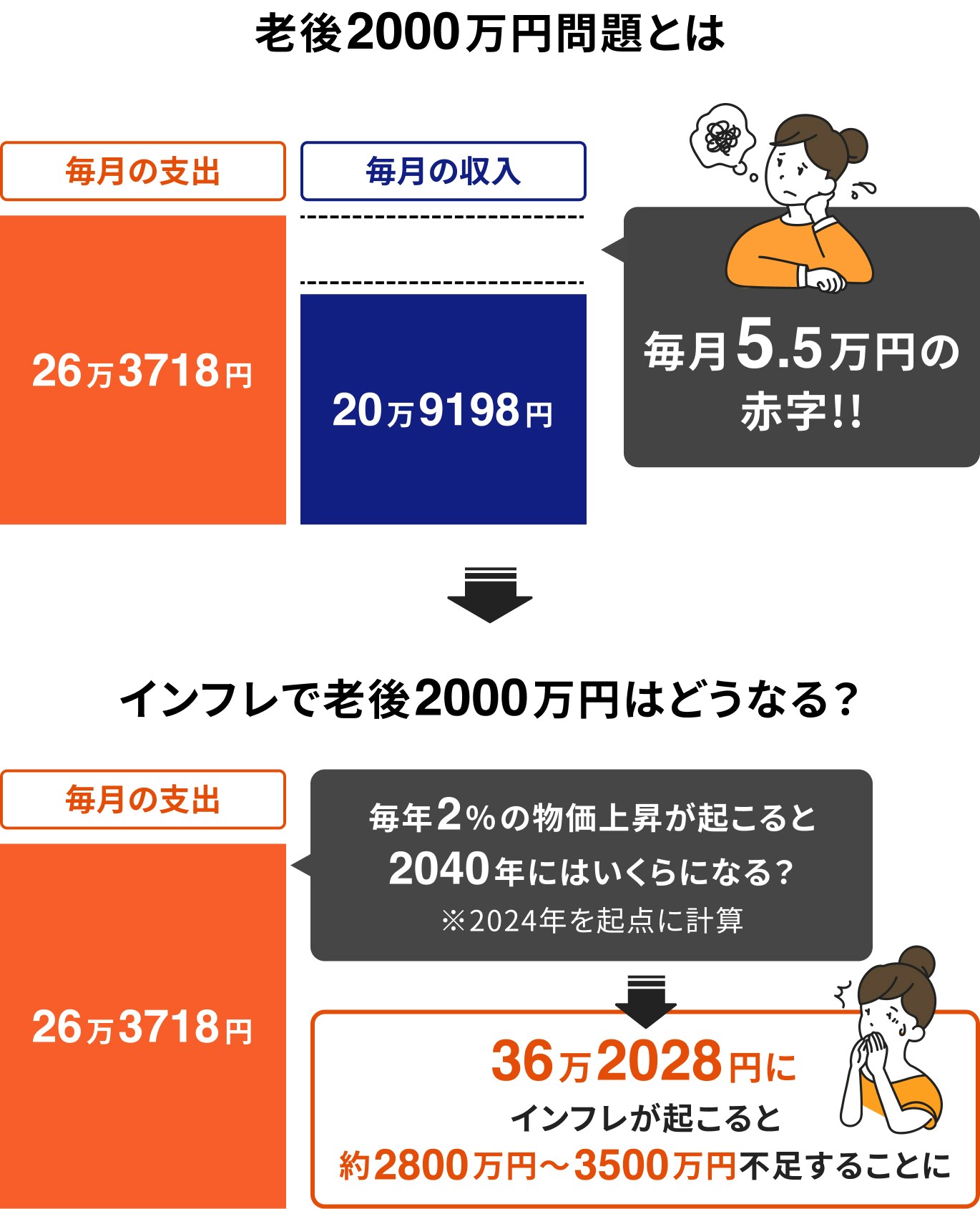

「老後2000万円問題」では毎月の家計の収支は約5万5000円の赤字となり、これが30年間続くと約2000万円になります。公的年金だけでは2000万円程度の資金が不足する可能性があるとされています。

ただし、老後2000万円問題の試算では持ち家の場合であり、老後の住まいが賃貸の場合は必要資金が増えます。また、今後も物価上昇が続いたり、ゆとりのある老後生活を送る際はさらに資金が必要になるでしょう。

老後資金と教育費の必要額は、それぞれの家族の状況によって異なります。

子ども1人にかかる教育費は、進路によって大きく変わります。大学の入学金や授業料など、費用がかかる時期と金額を把握することが大切です。

例えば、子どもが18歳になる時点で、大学入学金や初年度授業料として300万円を準備しておきたい、といったように具体的な目標を立てることで、必要な資金が見えてきます。

必要な老後資金を以下の計算式で算出できます。

また、以下の総務省の家計調査(家計収支編)や厚生労働省、中央労働員会の老後のお金に関する調査データを参考にシミュレーションしてみましょう。

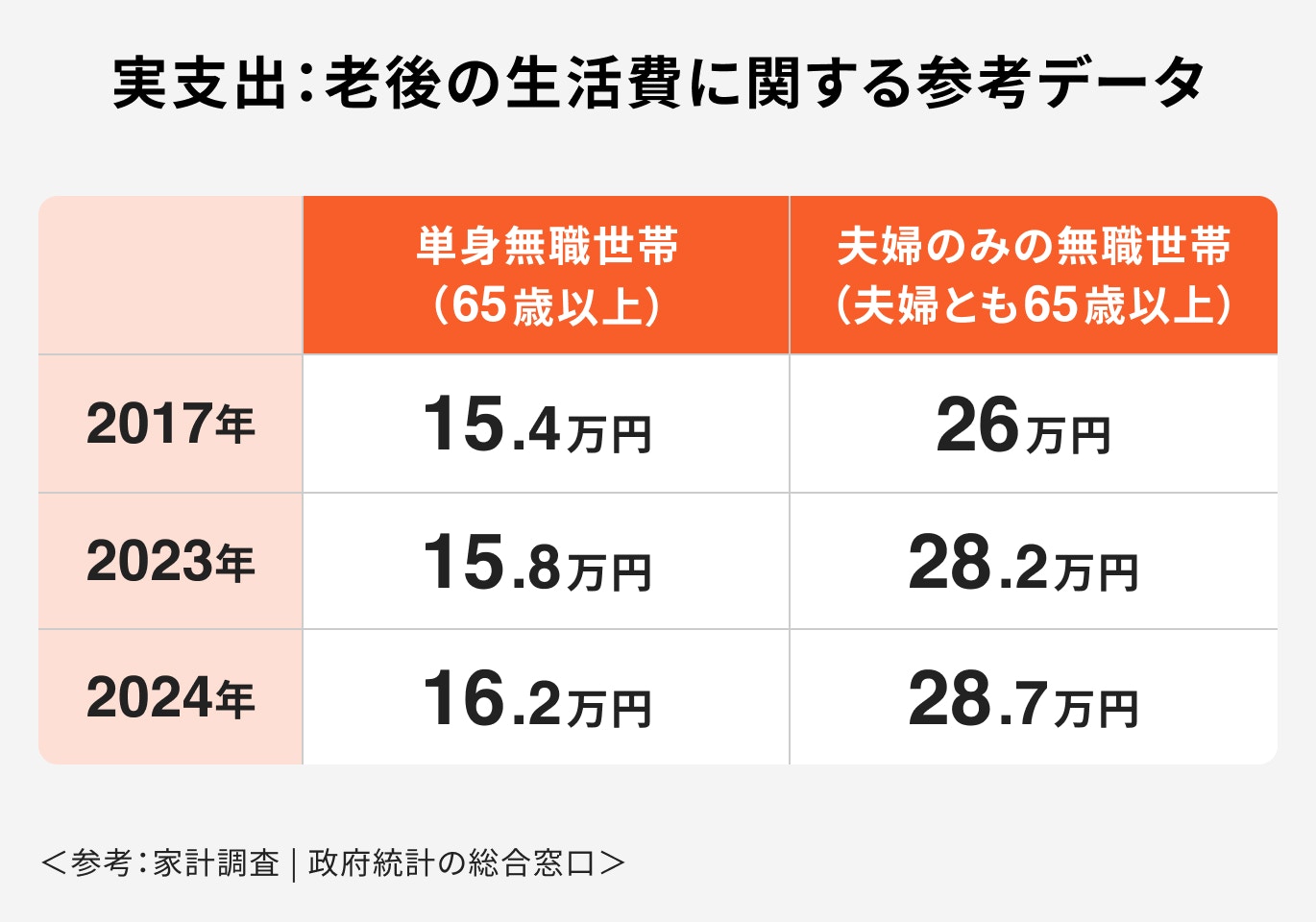

生活費に関するデータ

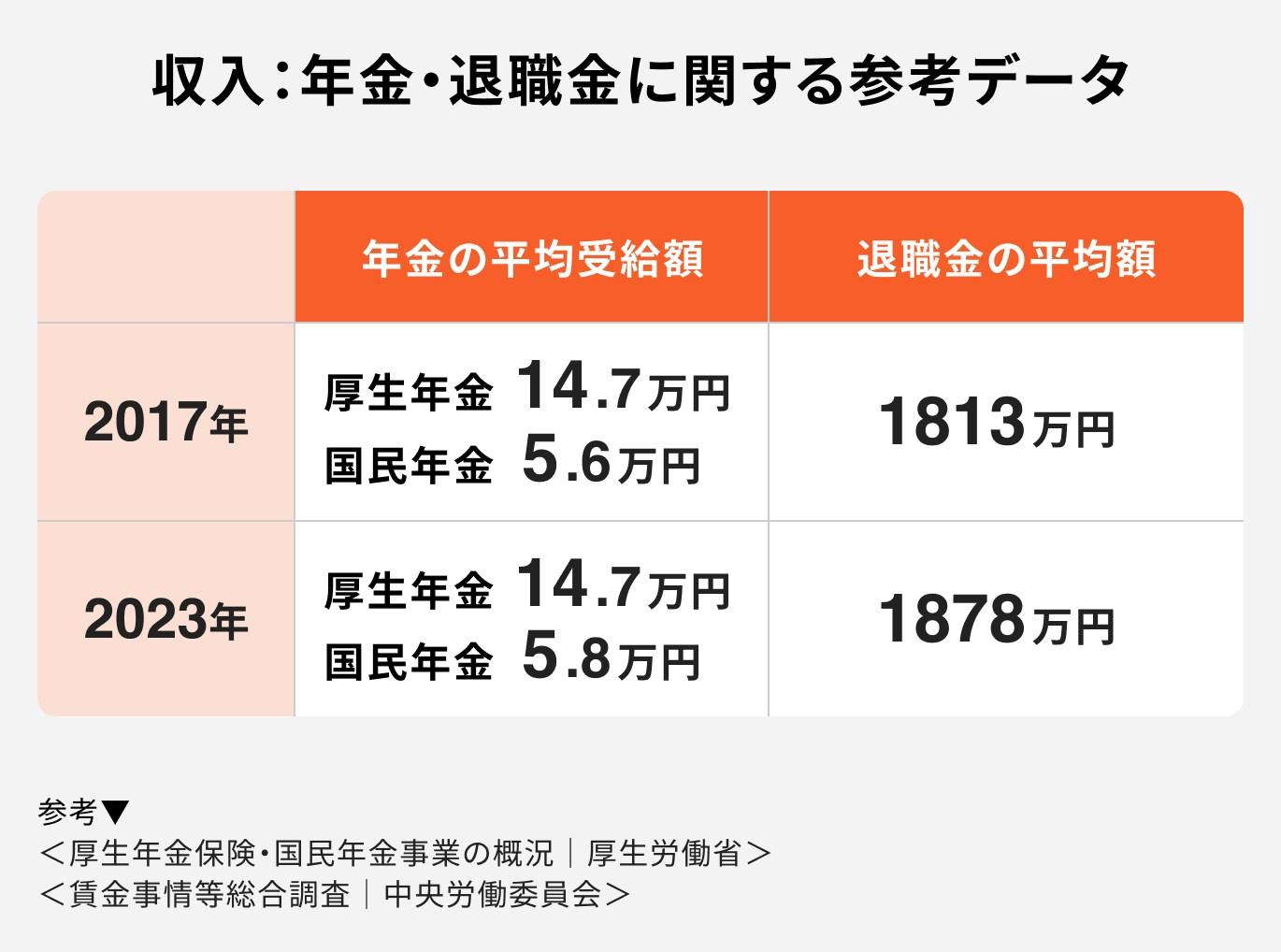

収入に関するデータ

会社員と専業主婦の二人以上世帯の場合、夫婦2人分の年金月額は20.5万円です。毎月の支出を28.7万円とすると、必要な老後資金は

となります。

老後の必要資金は、どんな生活を送りたいかによって大きく変わります。将来の暮らしをできるだけ具体的にイメージし、シミュレーションしてみましょう。

教育費と老後資金のバランスが気になるあなたへ

子育てや住宅ローンなど将来の負担はさまざまです。この先必要になる金額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

子どもの教育費も大切ですが、老後資金には教育資金とは異なる特性と、優先すべき明確な理由があります。

老後資金は、住宅資金のようにローンを組んで借りたり、教育資金のように奨学金制度で借りたりすることができません。

自分自身で準備しなければ、他に頼る手段がない「唯一の資金」であるという点を認識することが、老後資金を優先すべき最大の理由です。

教育費は、奨学金や教育ローンなど、不足した場合に「後から借りる」ことができる国の制度が充実しています。

借り入れには利子負担がありますが、いざという時の選択肢があるという点で、老後資金とは異なります。

老後資金はなるべく早いうちから準備することが大切です。また、資産運用で準備をする際は時間をかけて運用することで、複利効果を活かした効率的な資産形成が可能です。

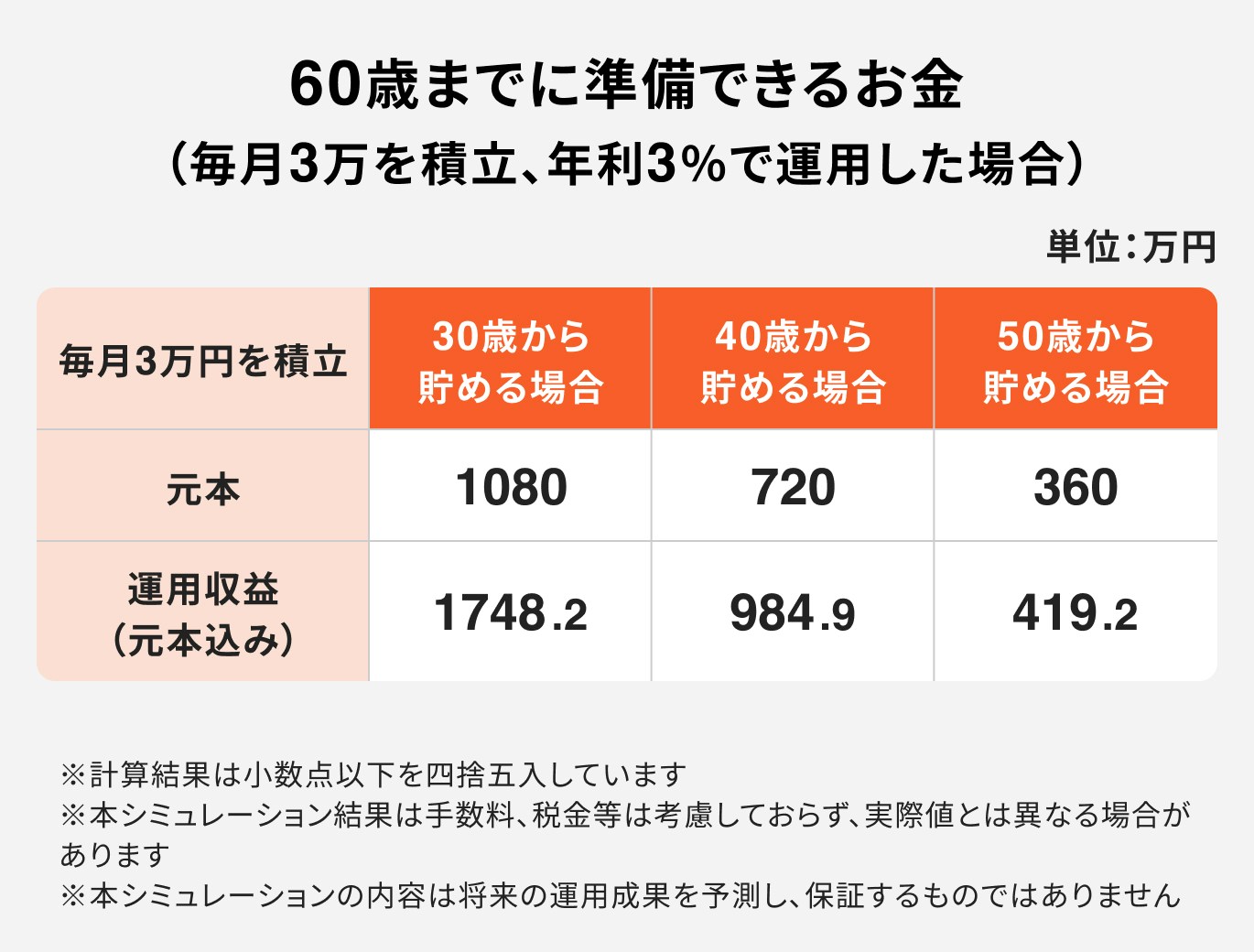

「老後資金を貯め始めるのはまだ先でいいか」と思っていませんか。

前述の通り、老後資金は少額でも早期に始めることが大切です。

月々の積立額が少額でも、時間を味方につけることで「複利の力」が最大限に発揮されます。例えば、年利5%で運用できると仮定した場合、以下のようになります。

このように、積立期間が長くなるほど、運用益が大きく伸びていくことがわかります。

老後資金は一度に用意するのではなく、少しずつ積み立てていくことが現実的です。無理なく続けられ、将来に備えるのに適した「おすすめの準備方法」を3つ紹介します。

国の制度や保険商品を上手に活用し、自分に合った方法で老後資金を着実に増やしていきましょう。

NISA(少額投資非課税制度)は、投資で得た運用益が非課税になる制度です。

2024年から新しくなったNISAでは、非課税保有期間と投資可能期間に制限がなくなり、柔軟な運用が可能となりました。

また、月々100円から積立投資が可能で、運用益に税金がかからないため、効率的に資産を増やせます。

iDeCoは掛金が全額所得控除の対象となり、運用益も非課税、受け取り時も優遇税制がある私的年金制度です。

原則60歳まで引き出せない制約はありますが、強力な節税メリットを享受しながら、老後資金を準備できます。

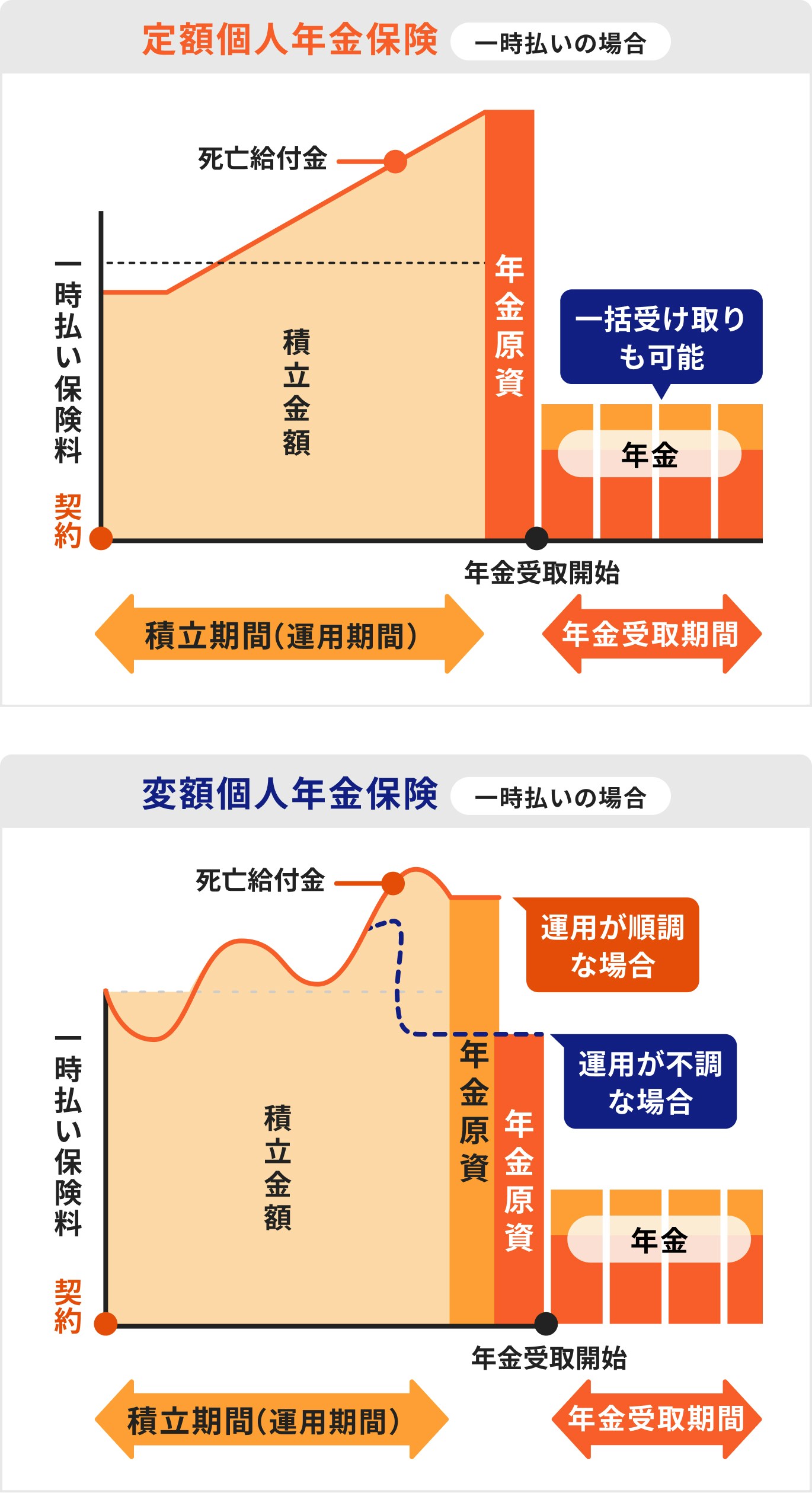

個人年金保険は、保険料を積み立てることで、将来年金として受け取れる保険商品です。

毎月一定額を積み立てる定額タイプと、運用成果によって将来受け取れる額が変わる変額タイプがあります。

老後資金を優先しつつ、教育費については、不足する部分を補うために国の制度を賢く活用することも選択肢の一つです。

大学や専門学校など高等教育機関への進学を支援するための奨学金制度があります。

奨学金を利用する際は、返済の計画をしっかり立て、過度な借り入れにならないように注意が必要です。

住んでいる自治体によっては、就学援助制度や、特定の習い事費用補助、塾代助成など、独自の教育支援制度を設けている場合があります。

例えば、東京都では、私立高校の授業料に対する支援金が充実しています。国が定める就学支援金に都が上乗せする形で、都内の私立高校の授業料の平均額まで助成する制度があります。

これにより、多くの世帯では私立高校の授業料が実質無償となります。

(参考:私立高等学校等授業料軽減助成金事業|東京都私学財団)

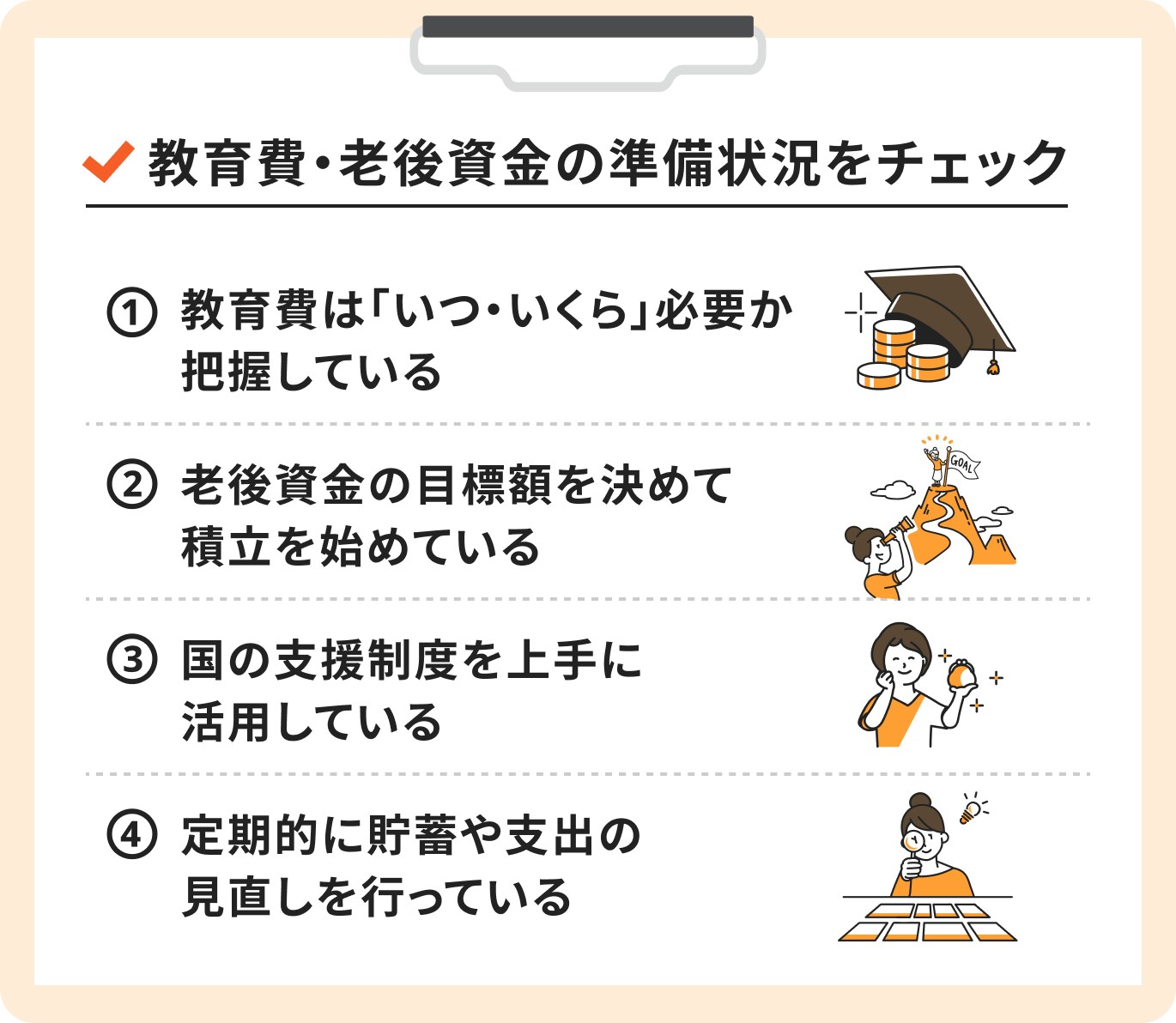

教育費と老後資金のバランスは、家庭の状況によって異なります。

以下のチェックリストを活用し、ご自身の準備状況を診断してみましょう。

いずれかが不安な場合は、改善の余地ありです。

資金配分の考え方に正解はありません。

子どもの人数や年齢、夫婦の働き方、住宅ローンの有無、老後の理想像など、家族の価値観やライフプランに合わせて、最適なバランスを考えましょう。

「教育費と老後資金、どうバランスを取ればいいのか分からない…」と感じたら、お金のプロであるマネイロに相談するのがおすすめです。

マネイロでは、教育費・老後資金を含めた家計診断から、NISA・iDeCoの活用法、資産運用のアドバイスまで、将来資金に関するトータルサポートを提供しています。

子どもの教育費と自分たちの老後資金のバランスは、多くの家庭が直面する共通の悩みです。しかし、どちらか一方を犠牲にする必要はありません。

老後資金は国から借りられない唯一の資金であるという点を理解し、月1万円からでも、早期に資産運用を開始することで、老後資金を確実に準備しましょう。

教育費については、奨学金などの国の制度も賢く活用するという選択肢を持つことで、精神的なゆとりが生まれます。

不安や疑問があれば、一人で抱え込まず、マネイロなどの専門家に相談し、今日から「安心」への第一歩を踏み出しましょう。

»老後資金はいくら?今からでも間に合うか無料で診断

教育費と老後資金のバランスが気になるあなたへ

子育てや住宅ローンなど将来の負担はさまざまです。この先必要になる金額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください