関連記事

≫将来資金は大丈夫?あなたの必要額を簡単診断

子どもの教育費は、成長に合わせて大きくなる家計の重要な項目です。将来を考えると「いくら必要」「効率的な貯め方は?」といった疑問や不安も大きくなるものです。

本記事では、文部科学省の調査データに基づき、進路別の平均費用を解説するとともに、預金・学資保険・NISAなど、効率的な貯め方を詳しく解説します。記事を参考に、家庭の状況に合わせた最適な教育資金の準備方法を見つけましょう。

教育資金が気になるあなたへ

子育て・教育資金、住宅ローンなど将来の負担はさまざまです。この先必要になる金額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

お子どもの教育には多額の費用がかかるため、事前に目安を知っておくことは、将来の資金計画を立てる上で非常に重要です。そこで、まずは文部科学省の「令和5年度 子供の学習費調査」を参考に、公立と私立、また学校種別ごとの学習費総額を確認しましょう。

幼稚園から高等学校(全日制)を卒業するまでの15年間にかかる学習費総額は、進路によって大きく異なります。ここでは、令和5年度のデータに基づき、4つのケースで比較します。

これらの数値は、公立と私立の選択が、子ども1人当たりの教育費総額に大きな影響を与えることを示しています。特に、すべて私立に通うケースでは、すべて公立のケースと比較して3倍以上の費用がかかることがわかります。

なお、上記のデータには大学費用は含まれていないため、大学の費用は別途考慮する必要があります。

前述の通り、文部科学省の「子供の学習費調査」は高校までの費用を対象としており、大学の費用は含まれていません。しかし、大学進学は多くの家庭にとって大きな教育費負担となるため、特に準備が必要です。

文部科学省の「国立大学の授業料等の推移(令和3年度)」によると、国立大学の入学料は28万2000円、年間の授業料は53万5800円で、4年間でかかる総額は242万5200円となります。

また、公立大学の入学料は地域によって異なりますが、平均で39万1305円、年間の授業料は平均で53万6363円です。つまり、公立大学に4年間通う場合、入学料と授業料の合計で約253万6757円が目安となります。

私立大学でかかる費用についても確認しておきましょう。文部科学省「令和5年度 私立大学入学者に係る初年度学生納付金等平均額(定員1人当たり)の調査結果について」では、私立大学の学部ごとの費用が掲載されています。

これによると、文系学部だと4年総額で410万円、理系学部だと4年総額で541万円となります。

一方、歯科・医科系学部の場合は基本的に6年制で、総額は2354万にも上ります。

これらの金額が高校までの費用に上乗せされることになるため、教育費全体の金額は非常に大きなものになることが分かります。

≫あなたの不足額はいくら?将来の必要額を簡単シミュレーション

教育費は長期にわたる計画的な貯蓄が必要となるため、それぞれの方法のメリット・デメリットを理解し、家庭の状況に合った方法を選ぶことが重要です。ここでは、教育費を効率的に貯めるための5つの方法を紹介します。

もっとも基本的で安全性の高い貯蓄方法が、預貯金や定期預金です。銀行の普通預金や定期預金は、元本保証があり、いつでも引き出せる流動性の高さが特徴です。急な出費にも対応できるため、短期的な資金や生活防衛資金を確保するのに適しています。

ただし、現在の低金利環境では、大きく増やすことは期待できません。

教育費の中でも、入学金や修学旅行費など、数年以内に使う予定のある資金の確保に適しています。

教育費を貯めるための手軽な方法の1つに、「児童手当の全額貯金」が挙げられます。児童手当は、0歳から高校卒業年代までの子どもを養育している家庭に支給される公的な給付金です。この手当を毎月、手をつけずに貯蓄に回すことで、まとまった教育資金を形成することができます。

例えば、0歳から高校卒業までの18年間で、230万円以上の貯蓄が可能となります。この資金を、預貯金口座や学資保険など、他の教育費準備と並行して活用することで、着実な教育資金形成の基盤を築くことができます。

学資保険は、子どもの教育資金を計画的に準備するための貯蓄型保険です。毎月保険料を払い込むことで、大学入学時など、あらかじめ設定した時期に「祝金」や「満期保険金」として教育資金を受け取ることができます。

契約者(親)に万が一のことがあった場合には、それ以降の保険料の払込が免除され、保障は継続されるため、確実に教育資金を準備できる点が大きなメリットです。また、返戻率が100%を超える商品もあり、特に満期まで継続した場合は元本割れのリスクは低いといえます。

一方で、途中解約すると元本割れの可能性が高いことや、低金利の影響で返戻率が以前より低下している点には注意が必要です。

低解約返戻金型終身保険は、通常の終身保険と比較して、保険料払込期間中の解約返戻金が低く抑えられている代わりに、割安な保険料で加入できる貯蓄型保険です。保険料払込期間が終了すると、解約返戻金が大きく増加するため、その時点で子どもの教育資金として解約するという使い方が可能です。

学資保険と同様に、契約者に万が一のことがあった場合には、死亡保険金が支払われるため、保障と貯蓄の両方を兼ね備えています。教育資金だけでなく、老後資金など他のライフイベント資金としても活用できる柔軟性も魅力です。

財形貯蓄制度は、企業が従業員の財産形成を支援するための制度で、給与やボーナスから天引きして自動的に貯蓄できる仕組みです。財形貯蓄には次の3種類があります。

教育費目的で利用する場合は「一般財形貯蓄」が選択肢となりますが、利子非課税のメリットは受けられません。ただし、給与天引きで半強制的に積み立てられるため、無理なく確実に貯蓄できる点が大きなメリットです。

注意点としては、中途解約のしやすさが貯蓄の種類によって異なることや、一般的な預金金利水準が低いため、増やす効果は限定的という点があります。とはいえ「確実に貯めたい人」には有効な制度です。

NISAの「つみたて投資枠」は、年間投資上限額120万円までの投資から得られる利益(分配金や譲渡益)が非課税になる制度です。毎月少額から積立投資を行うことができ、金融庁が定めた要件を満たす投資信託などに限定されているため、初心者でも始めやすいのが特徴です。長期・積立・分散投資をすることで、リスクを抑えながら資産を増やす効果が期待できます。

ただし、投資であるため、短期的には元本割れや下落のリスクがあることに留意が必要です。そのため、子どもの大学入学まで2〜3年など、近い将来に資金が必要となる場合には、NISAをメインに据えることは推奨されません。

大学進学まで10年以上ある場合など長期的な視点で資産形成を行える場合には、教育費準備の選択肢となるでしょう。

教育資金が気になるあなたへ

子育て・教育資金、住宅ローンなど将来の負担はさまざまです。この先必要になる金額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

教育費の貯め方は、ご家庭のリスク許容度やライフプランによって最適なものが異なります。ここでは、3つのタイプ別におすすめの教育費準備プランをご紹介します。

「元本保証を基本とし、確実に教育資金を準備したい」と考える堅実派の方には、「預貯金」と「学資保険」を組み合わせたプランがおすすめです。

この組み合わせであれば、市場の変動に左右されることなく、着実に教育資金を準備できます。低金利環境下では資産増加は期待しにくいですが、教育費を確実に準備することを最優先とする場合に最適なプランです。

「ある程度リスクは抑えつつも、インフレに負けないよう少しでも資産を増やしたい」と考えるバランス派の方には、「学資保険(または低解約返戻金型終身保険)」と「NISA(つみたて投資枠)」を組み合わせたプランが有効です。これは、資産運用における「コア・サテライト戦略」の考え方に基づいています。

この戦略により、教育資金の最低限の確保をしつつ、市場の成長による資産増加の恩恵も享受することができます。

ただし、資金が必要なタイミングまで期間が短い場合はNISAを利用する割合を少なく抑えるなど、慎重に調整をするようにしましょう。

特に資金が必要になる時期まで10年以上の期間があり、かつ「リスクを適切に管理しながら効率よくお金を増やしたい」と考える積極派の方には、不安なく生活できる最低限の預貯金を確保した上で、「NISA(つみたて投資枠)」を最大限活用するプランが考えられます。

このプランでは、自分の「リスク許容度」を正確に把握することが重要です。また、投資の基本である「長期・積立・分散」を徹底し、一時的な市場の変動に一喜一憂せず、一貫した投資を続けることが成功のポイントになります。

教育資金は最終的に使うタイミングが決まっているため、使う時期が近づいてきたら、徐々にリスクの低い資産へ移行する(リスクオフ)戦略も検討しましょう。

万が一、計画通りに教育費が準備できなかった場合や、予想外の出費で教育費が足りなくなった場合でも、国や自治体による様々な支援制度があります。これらの制度を事前に知っておくことで、いざという時の選択肢が増え、教育費に関する不安を軽減できます。

奨学金制度は、経済的な理由で修学が困難な学生を支援するための制度です。主に、返済不要な「給付型」と、卒業後に返済が必要な「貸与型」の2種類があります。貸与型奨学金には、無利子で借りられる「第一種奨学金」と、有利子で借りられる「第二種奨学金」があります。

特に、給付型奨学金は返済の必要がないため、家計の負担を大きく軽減できます。世帯収入や学業成績など、それぞれの奨学金に受給条件が設けられているため、子どもの進学に合わせて、独立行政法人日本学生支援機構(JASSO)のウェブサイトなどで詳細を確認し、早めに準備を進めることが重要です。

「国の教育ローン」(教育一般貸付)は、日本政策金融公庫が取り扱う教育資金のための融資制度です。大学、短大、専門学校、高校はもちろん、幼稚園から小学校、中学校への進学費用など、幅広い教育段階で利用できます。他の教育ローンと比較して、金利が比較的低く、固定金利で借りられる点が特徴です。

世帯の年間収入に上限が設けられているなど、利用条件はありますが、最長18年の返済期間を選択できるため、毎月の返済額を抑えることも可能です。子ども一人につき350万円まで借り入れが可能で、特定の要件を満たす場合は450万円まで借りられます。

高等学校等就学支援金制度は、高校などに通う生徒の授業料を国が支援する制度です。返済は不要で、保護者の所得に応じて支給額が決定されます。全国の国公私立高校、高等専門学校、専修学校高等課程などが対象です。

この制度により、公立高校に通う場合は実質的に授業料が無償化され、私立高校に通う場合も、世帯年収に応じて最大で年間39万6000円(私立高校の授業料に対する支援上限額。所得制限により変動)の支援が受けられます。

この制度を活用することで、高校の授業料負担を軽減し、家計にゆとりを持たせることができます。

2025年度(令和7年度)限定で、就学支援金の申請結果、世帯年収が約910万円以上と判定された世帯を対象に、「高校生等臨時支援金」が設けられています。公立・私立を問わず、授業料に充てる支援として年額上限11万8800円が給付されます。なお、2026年度以降は、所得制限の撤廃や私立高校などへの加算額の引き上げを含めた、高校授業料の無償化が検討されています。

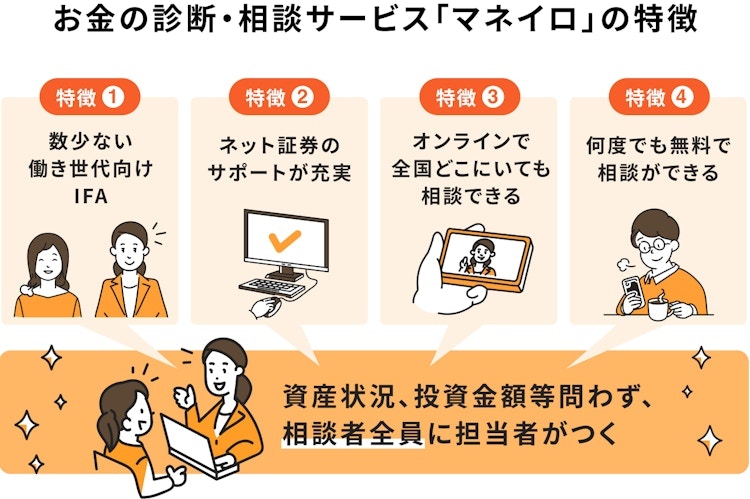

教育費は、家庭の教育方針や、子ども本人の意向、さらに将来設計や資産状況など、さまざまな要素によって選択が変わってきます。もし「我が家では教育費はいくら必要?」「どうやって貯めればいい?」と迷っている場合は、ファイナンシャルアドバイザーなどお金の専門家への相談を検討しましょう。

マネイロは、はたらく世代向けのお金の診断・相談サービスです。銀行・証券会社・保険会社などで実績を挙げたファイナンシャルアドバイザーが一人ひとりに担当としてつき、家計のご相談から、将来の貯蓄まで一貫してサポートを行います。

銀行や証券会社など、特定の金融機関に所属していないため、個人のライフプランや家計状況を総合的に判断し、最適な掛金額や運用ポートフォリオについて客観的なアドバイスの提供が可能です。

また、運用は一度始めたら終わりではなく、定期的な見直しが大切です。マネイロなら運用後の相談も何度でも無料で対応。長期的なサポートを受けながら資産形成を進めることができます。

教育費の貯め方に関するよくある質問と回答をまとめました。

教育費を貯めやすい時期は、一般的に「小学校入学前」と「中学校入学前」の2つが挙げられます。

学資保険の月々の保険料は、保険会社や商品、保障内容、満期保険金の目標額、そして契約時の子どもの年齢などによって大きく異なります。一般的には、満期保険金が100〜300万円程度のプランが多く、月々の保険料は5000円〜2万円程度が目安となるでしょう。

正確な保険料を知るためには、複数の保険会社の資料請求や相談を通じて、見積もりを取ることが重要です。

子どもの教育費は、将来設計において非常に重要な要素です。文部科学省の調査によると、幼稚園から高校卒業までの15年間で、公立中心の場合で平均で約596万円、すべて私立の場合では約1976万円もの費用がかかることが示されています。これに大学費用を加味すると、さらに多額の資金が必要となるため、早期からの計画的な準備が不可欠です。

教育費の貯め方には、元本保証で確実性の高い預貯金や学資保険、低解約返戻金型終身保険といった方法から、リスクを取りつつ資産増加を目指せるNISA(つみたて投資枠)まで、さまざまな選択肢があります。

自身のライフプランやリスク許容度に合わせて、「預貯金+学資保険」の堅実プラン、「学資保険(または終身保険)+NISA」のバランスプランなどから最適な方法を選びましょう。

万が一、教育費が不足する事態に備えて、奨学金制度や国の教育ローン、高等学校等就学支援金制度といった公的支援制度についても知識を深めておくことが大切です。これらの情報を活用し、子どもの未来のために、できるだけ早い段階から教育資金計画を始めていきましょう。

≫あなたの不足額はいくら?将来の必要額を簡単シミュレーション

教育資金が気になるあなたへ

子育て・教育資金、住宅ローンなど将来の負担はさまざまです。この先必要になる金額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。