関連記事

2025/04/03

»万が一に備えていくら必要?将来資金を無料診断

生命保険を解約するタイミングは、加入している保険の種類やライフステージによって大きく変わります。例えば、医療保険は保障を失うリスクが高いため、安易な解約は避けるべきです。

一方で、貯蓄型の終身保険や養老保険は返戻金の推移を確認しながら、老後資金や教育資金の準備に合わせて見直す選択も可能です。

本記事では、生命保険を解約する最適なタイミングを「ライフイベント別」「契約年数別」「保険種類別」に整理。さらに、解約以外の選択肢や専門家に相談すべきケースも解説します。損をしない解約判断のためにおさえるべきポイントをわかりやすくまとめました。

保険選びで悩んでいるあなたへ

マネイロでは将来資金の準備方法や万一に備えた保険の選び方をご提案しています。

▶オンライン無料相談:保険選びをプロがアドバイス

▶3分投資診断:将来資金と必要な投資が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

生命保険の解約は、いつでも可能ですが、タイミングを見極めることで不利益を最小限に抑えられます。

特に、保障の必要性が低下したり、経済的なメリットが生まれたりする時期が、解約を検討する良い機会といえるでしょう。

貯蓄型の生命保険では、保険料の払込が満了すると、解約返戻金がこれまで払った保険料総額を上回ることがあります。この時期に解約すれば、損失を避けられる可能性が高まります。

一方で、払込満了後も契約を継続(据え置き)できる商品もあり、その間は返戻金が運用されて増え続ける仕組みです。資金を急いで使う必要がなければ、据え置くことで将来より多くの返戻金を受け取れる場合があります。老後資金など目的がある場合に有効な選択肢です。

生命保険は、ライフステージの変化に合わせて見直すことが大切です。例えば、子どもが独立して教育費の心配がなくなった、住宅ローンを完済して団体信用生命保険の保障も終わったなど、大きな保障が必要なくなるタイミングは解約を検討する好機です。

結婚や出産時に手厚くした死亡保障も、家族構成の変化によって必要額は変動します。現在の生活実態に合わせて保障内容を見直し、過剰な保障になっていると判断した場合は、解約して保険料の負担をなくすことも合理的な選択といえるでしょう。

保険の見直しを行い、新しい保険に加入した場合は、古い保険を解約することで保険料の二重払いを解消できます。ただし、解約のタイミングには細心の注意が必要です。

大切なのは「保障の空白期間」を作らないことです。新しい保険に申し込んですぐに古い保険を解約してしまうと、新契約の保障が開始されるまでの間に万が一のことがあった場合、どちらの保険からも保障を受けられなくなってしまいます。

必ず、新しい保険の「責任開始日(保障がスタートする日)」を確認し、その日以降に古い保険の解約手続きを行いましょう。これにより、保障が途切れることなく、スムーズに保険の乗り換えが完了します。

新しく、自分のニーズにより合った保険が見つかった場合は、解約を検討する一つのタイミングです。例えば、保険料が安くなる、保障内容が充実するなど、現在の契約よりメリットが大きい場合があります。

ただし、安易に乗り換えると解約返戻金が少なく損をすることもあるため、保障内容・保険料・解約返戻金の3点を比較して判断することが大切です。

生命保険の解約は、タイミングを誤ると経済的な損失や保障の喪失といった大きなデメリットを被る可能性があります。

加入直後の解約や、健康状態に変化があった後の解約は慎重に判断する必要があります。

貯蓄型の保険に加入してから短期間で解約すると、支払った保険料の総額に対して戻ってくる解約返戻金が大幅に少なくなる「元本割れ」の状態になる可能性が高いです。

これは、支払った保険料が貯蓄だけでなく、万が一の保障コストや保険会社の運営経費にも充てられているためです。

特に契約初期は、これらの経費の割合が大きいため、貯蓄に回る部分が少なく、解約返戻金がごくわずか、あるいはまったくないケースもあります。そのため、加入して間もない時期の解約は、金銭的な損失が大きくなるため避けるべきタイミングといえます。

医療保険を一度解約した後、再度加入しようとすると、その時点での健康状態を告知する義務があります。解約後に健康状態が悪化していたり、持病が見つかったりした場合、新しい保険への加入が難しくなる可能性があります。

具体的には、保険会社から加入を断られたり、特定の病気は保障の対象外とされる「部位不担保」などの条件が付いたりします。また、同じ保障内容でも保険料が割高になったりするリスクがあります。

若い頃に良好な健康状態で加入した保険は、貴重な資産です。将来、保障が必要になった際に後悔しないためにも、健康に不安がある状態での安易な解約は避けるべきです。

生命保険を解約するということは、その契約に付帯するすべての保障が失われることを意味します。主契約である死亡保障はもちろん、医療保障やがん保障といった特約も同時に消滅します。

自身に万が一のことがあった場合に経済的に困窮する家族がいる状況であれば、保障は依然として必要不可欠です。

保険料の負担が厳しいと感じても、家族の生活を守るという保険本来の目的を忘れてはいけません。安易に解約を選択する前に、「解約以外の選択肢」を検討することが賢明です。

生命保険を解約する際に受け取れる「解約返戻金」の額は、契約からの経過年数に大きく左右されます。

加入初期は元本割れのリスクが高く、払込期間満了後は金銭的なメリットが生まれるなど、その関係性を理解しておくことが、損をしないためのポイントです。

貯蓄型の保険に加入して間もない時期に解約すると、支払った保険料を大きく下回る解約返戻金しか受け取れず、損をしてしまうことがほとんどです。その理由は、私たちが支払う保険料の内訳にあります。

保険料は、将来の保険金支払いに備える「貯蓄部分」だけでなく、日々の保障を提供するための「保障コスト」や、契約の維持・管理に必要な「保険会社の運営経費」にも充てられています。

特に契約の初期段階では、この運営経費などの割合が高く設定されているため、貯蓄に回る金額はごくわずかです。

そのため、十分に貯蓄部分が積み上がっていない加入初期に解約すると、元本割れが起こりやすくなるのです。

保険料の払込期間を満了した後に解約するメリットは、解約返戻金が払込保険料の総額を上回り、金銭的な利益を得られる可能性が高いことです。

老後資金やライフイベントの資金として活用できます。また、すぐに解約せず数年間据え置くことで、返戻金がさらに増える場合もあります。

一方で注意点として、解約返戻金が払込保険料を上回った場合、その利益分は「一時所得」として所得税の課税対象になる可能性があります。

ただし、一時所得には年間50万円の特別控除があるため、利益が50万円以下であれば税金はかかりません。解約を検討する際は、受け取れる金額だけでなく、税金についても事前に確認しておくことが重要です。

解約を検討する際に最も重要な情報の一つが、現時点および将来の解約返戻金がいくらになるかを示す「返戻率」です。返戻率とは、支払った保険料総額に対して、どれくらいの割合の金額が戻ってくるかを示す数値です。

返戻率は契約時に受け取った保険証券や設計書で確認できます。契約からの経過年数ごとの解約返戻金額や返戻率が一覧表として記載されています。

手元に書類がない場合や記載が見当たらない場合は、保険会社の契約者専用ウェブサイトで確認したり、コールセンターに直接問い合わせしましょう。

生命保険の必要性は、人生のステージによって変化します。かつては不可欠だった大きな保障も、ライフイベントを終えることでその役割を終えることがあります。

自身の状況に合わせて保障を見直し、解約を検討する適切なタイミングを見極めましょう。

子どもの教育費や生活費のために準備していた高額な死亡保障は、子どもが独立し、経済的に自立したタイミングで見直しの対象となります。

扶養家族が減ることで、万が一の際に遺すべき生活資金も少なくなるため、これまでと同じ保障額は不要になるケースが多いでしょう。

この時期は、大きな死亡保障を解約または減額し、その分の保険料を自分たちの老後資金の準備や、医療・介護への備えに振り分ける絶好の機会です。

ライフプランの変化に合わせて、保障の重心を「遺すため」から「自分たちのため」へとシフトさせましょう。

住宅ローンを組む際に加入する団体信用生命保険は、ローン契約者に万が一のことがあった場合に残債が弁済される仕組みです。住宅ローンを完済すると団信の保障は終了するため、万が一に備えた保障が新たに必要な場合は、民間の保険を検討する必要があります。

既に団信以外で生命保険に加入している場合は、住宅ローン完済のタイミングで死亡保障額を見直すことができます。

また、定年退職を迎えると、一般的に収入が減少し、現役時代と同じ保険料を支払い続けることが負担になる場合があります。

退職金や年金収入で生活費をまかなえる見通しが立てば、高額な死亡保障を解約し、保険料負担を軽減するという選択も考えられます。

退職は、老後の生活設計と合わせて保険全体を見直す重要な節目です。

貯蓄性のある生命保険は、老後資金の一部として活用することができます。特に、保険料の払込期間を満了した終身保険などは、解約することでまとまった解約返戻金を受け取ることが可能です。

公的年金だけでは生活費が不足する場合や、趣味、旅行、家のリフォームなど、ゆとりのあるセカンドライフを送るための資金として、解約返戻金を充当するのも一つの方法です。

必要な時に必要な分だけ保障を見直し、貯蓄部分を計画的に取り崩していくという考え方は、老後における保険との賢い付き合い方といえるでしょう。

保険選びで悩んでいるあなたへ

マネイロでは将来資金の準備方法や万一に備えた保険の選び方をご提案しています。

▶オンライン無料相談:保険選びをプロがアドバイス

▶3分投資診断:将来資金と必要な投資が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

生命保険と一言でいっても、その種類によって目的や特性はさまざまです。

医療保険、定期保険、貯蓄型保険、学資保険など、それぞれの保険の役割を理解し、解約がもたらす影響を正しく把握することが、後悔しないための鍵となります。

医療保険を解約する際に最も注意すべき点は、病気やケガによる入院・手術のリスクに対する備えが一切なくなることです。年齢を重ねるほど入院リスクは高まるため、解約は慎重に判断する必要があります。

特に、一度解約した後に健康状態が悪化すると、新しい医療保険への加入が難しくなったり、保険料が大幅に上がったりする可能性があります。

保険料の負担が重い場合は、入院日額を減額する、不要な特約を解約するなど、保障を完全に失う以外の方法を先に検討しましょう。

定期型の医療保険であれば、保険料が上がる更新のタイミングが見直しの好機です。

定期保険は、一定期間内に死亡または高度障害状態になった場合に保険金が支払われる、掛け捨て型の保険です。特定の期間、例えば子どもが独立するまでや、住宅ローンを完済するまでといった、大きな保障が必要な時期に備える目的で利用されます。

そのため、保障の目的であったライフイベントが無事に終了したタイミング、例えば子どもが就職して経済的に自立した時点などで、その役割を終えたと判断し解約するのも合理的な選択肢です。保障期間が満了する前に解約することで、残りの期間の保険料支払いをなくすことができます。

終身保険や養老保険、個人年金保険といった貯蓄型の保険を解約する際は、解約返戻金の推移を必ず確認することが大切です。これらの保険は、早期に解約すると払込保険料を大きく下回る「元本割れ」のリスクが高くなります。

解約を検討するなら、少なくとも解約返戻金が払込保険料の総額を上回るタイミングまで待つのが賢明です。保険証券や保険会社のウェブサイトで、将来の解約返戻金額がどのように推移していくかを確認し、最も有利なタイミングを見極めましょう。

急な資金が必要になった場合でも、安易に解約するのではなく、「契約者貸付」などの制度を利用できないか検討することも大切です。

学資保険は、子どもの進学など、特定の時期に必要な教育資金を準備することを目的とした貯蓄型の保険です。そのため、満期や祝い金を受け取る前に解約してしまうと、本来の目的を達成できなくなる点に最大の注意が必要です。

途中解約すると、多くの場合、解約返戻金はそれまでに支払った保険料の総額を下回り、元本割れを起こします。結果として、予定していた教育資金を準備できなくなってしまいます。

保険料の支払いが困難になった場合でも、まずは保険金額を減額するなど、契約を継続する方法がないか保険会社に相談しましょう。

保険料の支払いが困難になったり、保障内容を見直したくなったりした場合でも、「解約」が唯一の選択肢ではありません。現在の契約を活かしながら負担を軽減する方法があります。

それぞれの制度の特徴を理解し、自身の状況に合わせて賢く使い分けることが大切です。

「払済保険」とは、今後の保険料の支払いを中止し、その時点での解約返戻金を元手にして、保障期間は元の契約と同じままで、より少ない保険金額の保険に変更する制度です。

例えば、一生涯保障の終身保険を払済保険にすると、保険金額は下がりますが、保険料の負担なく一生涯の死亡保障を確保し続けることができます。

「延長保険」とは、今後の保険料の支払いを中止し、その時点の解約返戻金を元手にして、保険金額は元の契約と同じままで、保障期間をより短い期間の定期保険に変更する制度です。

例えば、終身保険を延長保険にすると、保障は一生涯ではなくなりますが、元の契約と同じ高額な保障を一定期間(例:10年間など)維持することができます。

「契約者貸付」とは、解約返戻金の一部を担保として、保険会社からお金を借りることができる制度です。保険契約は解約せずに継続したまま、一時的に資金を調達できるのが大きな特徴です。

ただし、あくまで貸付(借金)であるため、所定の利息が発生します。返済しないままでいると、将来受け取る保険金や解約返戻金から借入額と利息が差し引かれます。

生命保険は一度加入したら終わりではなく、定期的に内容を見直すことが非常に重要です。なぜなら、私たちのライフステージは結婚、出産、子どもの独立、退職など、時間と共に変化し、その時々で必要な保障の形も変わっていくためです。

加入当時は最適だった保障も、数年後には過剰になっていたり、逆に不足していたりすることがあります。例えば、独身時代に加入した保険のままでは、家族が増えた時に保障が足りないかもしれません。

定期的に保険証券を確認し、現在の自分の状況に合っているか、保険料は家計に見合っているかをチェックする習慣をつけましょう。

生命保険の解約や見直しは、専門的な知識が必要な場面も多く、自分一人で判断するのが難しいと感じることもあるでしょう。

特に以下のようなケースでは、保険の専門家であるファイナンシャル・プランナー(FP)などに相談することをおすすめします。

専門家は、客観的な視点からあなたの家計状況や将来設計を分析し、数多くの選択肢の中から最適なアドバイスを提供してくれます。

多くの保険相談サービスは無料で利用できるため、迷った時は気軽に活用してみましょう。

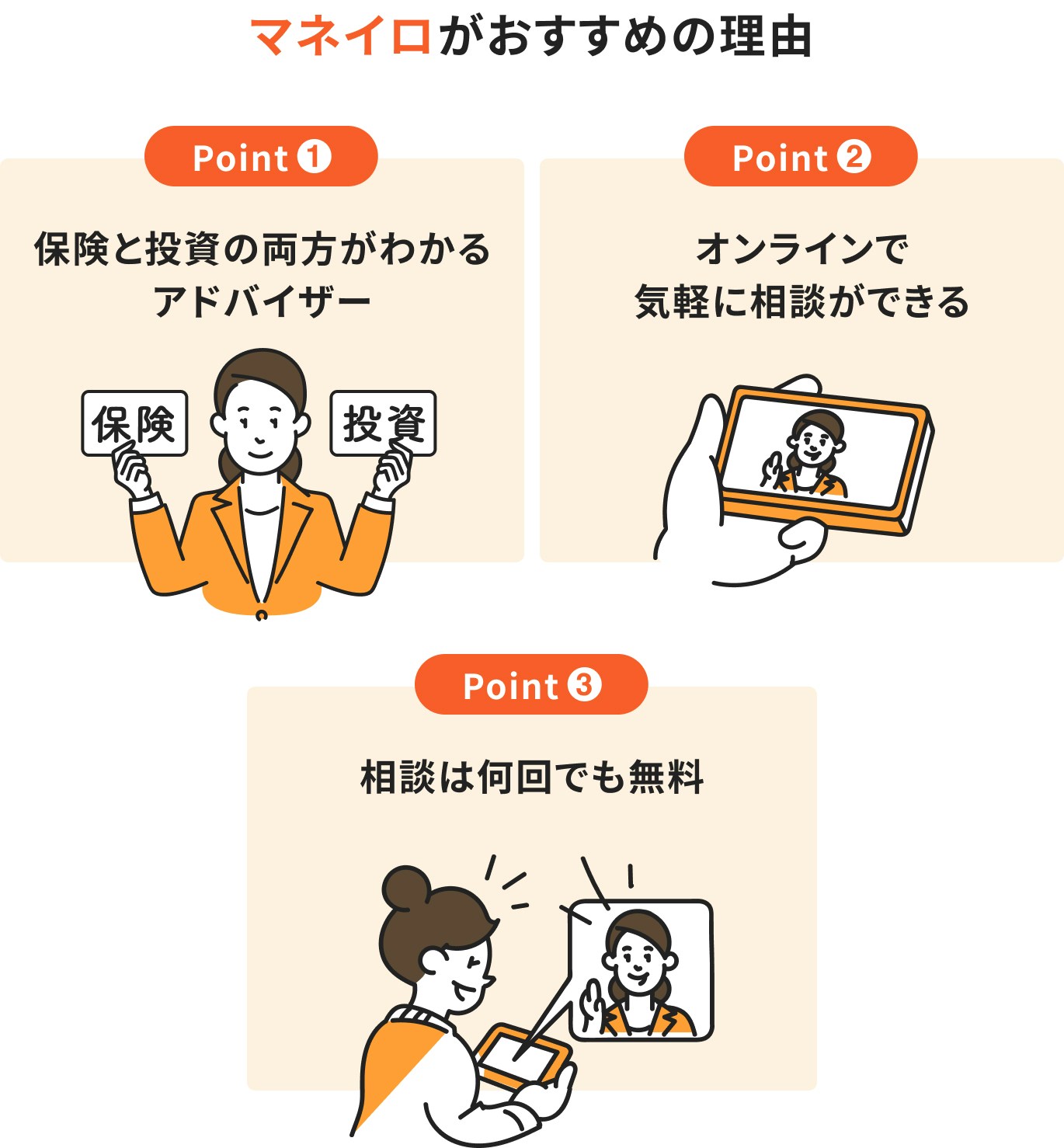

マネイロとは、お金の診断・相談サービスです。投資と保険の両方に精通したIFA(独立系ファイナンシャルアドバイザー)が専任で担当し、あなたの目的や状況に合わせて中立的なアドバイスを行います。

保険だけでなく、資産運用やライフプラン全体を見据えた提案を受けられるのが特徴です。

マネイロに相談することで得られる主なメリットは次のとおりです。

保険だけでなく資産全体を見直す中で、最適なプランを組み立てやすくなる点が大きな魅力です。

生命保険の解約は、家計に大きな影響を与える重要な決断です。タイミングを誤ると、元本割れで損をしたり、必要な保障を失ったりする可能性があります。

解約を検討する際は、まず「なぜ解約したいのか」という目的を明確にしましょう。

また、保険料の負担が理由であれば、「払済保険」や「延長保険」といった解約以外の選択肢も有効です。

自身のライフステージや健康状態、家計の状況を総合的に考慮し、後悔のない選択をすることが大切です。

»将来の安心は保険選びから。まずは相談してみましょう

保険選びで悩んでいるあなたへ

マネイロでは将来資金の準備方法や万一に備えた保険の選び方をご提案しています。

▶オンライン無料相談:保険選びをプロがアドバイス

▶3分投資診断:将来資金と必要な投資が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください