関連記事

≫あなたの老後に必要な金額はいくら?3分で診断

「厚生年金の保険料は何歳まで払う?」「60歳以降も厚生年金保険料を払ったら将来いくらもらえる?」と将来もらえる年金額について詳しく知りたい人も多いのではないでしょうか。

厚生年金保険料は企業に勤めていれば70歳まで支払う義務が発生します。保険料を支払った分だけ受給できる年金が増えます。

また、通常年金は65歳からの受給ですが、60歳〜70歳の間で年金をもらう時期を選ぶことができます。

本記事では「厚生年金は何歳まで払っていつからもらえる?」「保険料を払い続けると年金はどのくらい増える?」と気になっている人に向けて、将来のために知っておきたい厚生年金の仕組みについて社労士がわかりやすく解説します。

年金の受給額が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶退職金を“減らさず使う”100歳までの資産活用術:資産を長持ちさせる方法がわかる

国民年金加入者(※1)と厚生年金加入者(※2)では、保険料の支払期間が異なります。

国民年金加入者の保険料払込期間は20歳から60歳までであるのに対し、厚生年金加入者は企業に勤めていると70歳まで支払わなければなりません。また、20歳未満で勤務している間も保険料の支払いが必要です。

老齢年金の支給が始まる65歳以降も仕事を続ける場合、70歳までは 保険料を支払いながら年金を受給することになります。

※1.自営業者などの国民年金第1号被保険者と会社員の配偶者などの国民年金第3号被保険者

※2.会社や公務員などの国民年金第2号被保険者

厚生年金の基本的な仕組みについて、Q&A形式で解説します。

最低限の知識がないと老後の生活設計を適切に検討できなくなるため、内容を確認しましょう。

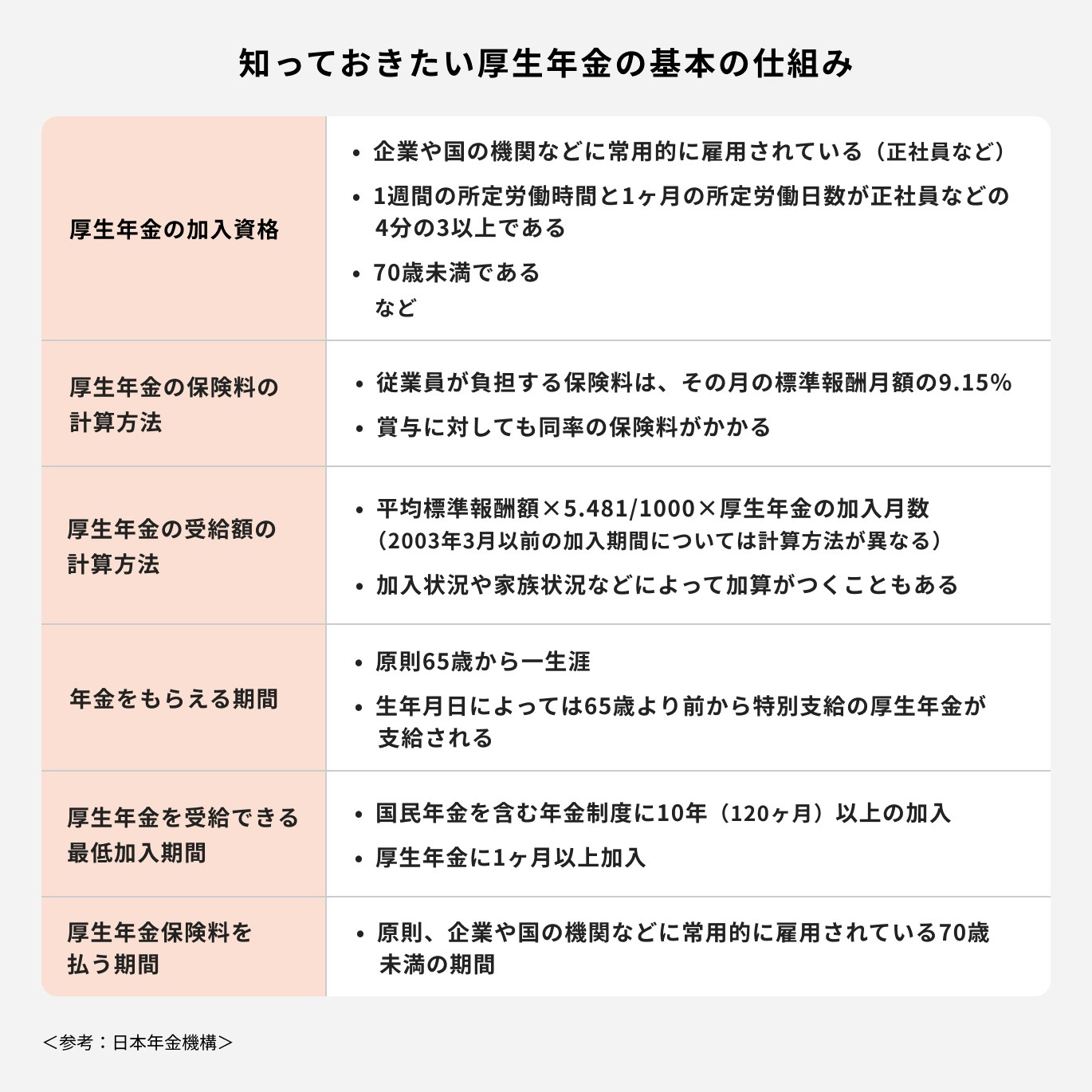

厚生年金の加入資格は70歳未満で、原則次に該当する労働者(企業などに雇用される人)です。

ただし、上記条件を満たさない場合でも、厚生年金の被保険者数が101名以上(2024年10月からは51名以上)の企業で働く、次の条件を満たす労働者にも厚生年金の加入資格が与えられるようになりました。

加入年齢の下限は設けられていないため、20歳未満でも上記を満たす労働者は厚生年金に加入することになります。

厚生年金保険料は、各月の「標準報酬月額」に保険料率を掛けて計算します。賞与に対しては、給与とは別に「標準賞与額」を用いて計算します。

保険料率は18.3%ですが勤務先と従業員が折半して負担するため、従業員の負担分は9.15%になります。

標準報酬月額は、4月から6月までの報酬を基に計算し1等級(8万8千円)から32等級(65万円)までの32等級で決定します。厚生年金保険料や将来の年金額の計算基礎となる金額です。

標準賞与額は、実際の賞与金額から1千円未満の端数を切り捨てた金額です。賞与1回当たりの上限は150万円と定められています。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

厚生年金の受給額は、厚生年金加入中の「平均標準報酬額(※)」と厚生年金の加入月数に応じて次の通り計算します。

賞与に保険料がかからなかった2003年3月以前の加入期間については、計算方法が異なります。

平均標準報酬額が30万円、厚生年金の加入月数が40年間(480ヶ月)の場合、厚生年金の年額は次の通りです。

平均標準報酬額が2倍(60万円)で加入期間が同じケースと、平均標準報酬額が同じで加入月数が半分(240ヶ月)のケースで年金額を試算すると次の通りです。

上記計算結果より、厚生年金の受給額は、「平均標準報酬額」と「厚生年金の加入月数」に比例することがわかります。

なお、年金制度への加入状況や家族状況などによって、上記金額に加算が付くこともあります。

※厚生年金に加入した各月の標準報酬月額と標準賞与額の総額を加入期間で割って計算した金額

(参考:老齢基礎年金の受給要件・支給開始時期・年金額|日本年金機構)

(参考:は行 報酬比例部分|日本年金機構)

20歳から60歳まで国民年金または厚生年金に加入し40年間保険料を納付した場合、老齢基礎年金額は81万6000円(2024年度、毎年更改)です。

この金額を老齢基礎年金の「満額」と呼び、加算を除くと上限となります。

一方、老齢厚生年金には満額という考え方はありません。厚生年金の受給額は平均標準報酬額と厚生年金の加入月数によって決定し、上限金額が設けられているわけではないためです。

標準報酬月額や標準賞与額、厚生年金に加入できる年齢には上限が設定されていますが、受給額に上限はありません。

(参考:老齢基礎年金の受給要件・支給開始時期・年金額|日本年金機構)

厚生労働省の「厚生年金保険・国民年金事業の概況」によると、2022年度の年金受給権者の平均受給額は次の通りです。厚生年金の平均受給額は、老齢基礎年金の受給額を含みます。

老齢厚生年金を受給できない国民年金の平均受給額は、厚生年金の半額以下です。年金だけで老後の生活資金を賄うことは難しいでしょう。

なお、男女別に厚生年金の平均受給額(65歳以上の受給権者)を見ると次の通りです。男女間で受給額に大きな差があることがわかります。

年金の支給開始年齢が60歳から65歳に引き上げられたため、年金の支給期間は原則65歳から一生涯です。

ただし、「繰上げ受給」や「繰下げ受給」によって、支給開始年齢を60歳から75歳までの間で任意に決められます。

また、支給開始年齢の引き上げに対する移行措置として、生年月日が以下に該当する人は65歳より前に「特別支給の老齢厚生年金」を受給できます。

(参考:特別支給の老齢厚生年金|日本年金機構)

原則65歳の支給開始年齢を前倒しして、65歳より前に年金をもらうことを繰上げ受給といいます。支給開始年齢を60歳から64歳11月まで月単位で任意に前倒しできます。

ただし、年金が早くもらえる代わりに年金額は減少します。支給開始年齢を1ヶ月早めるごとに年金額は次の通りの割合で減額されます。

1963年生まれの人(65歳時の年金額200万円)が60歳から繰上げ受給した場合、年金額は152万円(=200万円×(1-0.004×60ヶ月))に減ってしまいます。

(参考:年金の繰上げ受給|日本年金機構)

支給開始年齢を遅らせて、66歳以降に年金をもらうことを繰下げ受給といいます。支給開始年齢は66歳から75歳まで、月単位で任意に決定できます。

繰下げ受給によって、年金額は1ヶ月あたり0.7%増額します。

65歳時の年金額が200万円の人が、70歳または75歳まで繰下げした場合の年金額は次の通りです。

長生きした場合の資金対策として繰下げ受給による年金額増額は有効ですが、次のデメリットにも注意しましょう。

(参考:年金の繰下げ受給|日本年金機構)

老齢厚生年金を受給できるのは、次の条件を満たす人です。

老齢基礎年金の受給要件は、年金制度に10年以上加入(保険料納付や免除など)していることです。厚生年金の加入は1ヶ月でも、10年間の受給資格期間があれば、老齢厚生年金が受給できます。

ただし、厚生年金の加入期間が短い場合、老齢厚生年金の受給額はあまり多くありません。

60歳になっても勤務を続けていたら、厚生年金保険料の支払いが必要です。国民年金加入者は60歳で保険料の支払いが終了しますが、厚生年金加入者は70歳まで厚生年期の加入資格が続きます。

ただし、定年後再雇用などで勤務時間を短縮して1週間の所定労働時間が20時間未満になったり、所定内賃金が月額8.8万円未満になった場合などは、加入要件を満たさなくなるため、保険料の支払いは終了します。

年金の受給額が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶退職金を“減らさず使う”100歳までの資産活用術:資産を長持ちさせる方法がわかる

働きながら年金を受け取ることもできますが、報酬が多い人は年金の一部、または全額が支給停止されることもあります。

この仕組みを「在職老齢年金制度」と言います。

在職老齢年金の対象となるのは、会社員など厚生年金の加入者(厚生年金に加入しない70歳以上の会社員を含む)のみです。

「基本月額」と「総報酬月額相当額」の合計が50万円を超えると、超過分の半額が支給停止されます。総報酬月額相当額は、年収を12ヶ月で割って概算できます。

老齢厚生年金の報酬比例部分が年120万円(月額10万円)、標準報酬月額が50万円(賞与なし)の場合、支給停止額は次の通りです。

月額10万円の老齢厚生年金は5万円が支給停止され、受給額は5万円となります。

定年後の主な働き方は次の通りです。

(参考:在職老齢年金の計算方法|日本年金機構)

これまでに勤務していた会社に再入社し継続して働くこと

高年齢者雇用安定法では企業に対し「65歳までの継続雇用制度」を義務化しているため、本人が希望すれば定年後も同じ会社で仕事ができます。

再雇用で働くことには、次のメリットがあります。

再雇用では1年単位で契約社員として働くケースが多く、勤務先との合意があれば勤務日数や勤務時間を短縮して仕事をすることができます。

(参考:高年齢者の雇用 |厚生労働省)

定年後に起業して、個人事業主として働く方法もあります。事務所や店舗を開設して起業するには、一定の資金が必要で事業に失敗するリスクも大きくなりますが、インターネットを活用したビジネスなら自宅を拠点にして開業資金を抑えることも可能です。

定年後すぐに個人事業主として本格的に仕事をする場合、在職中に起業のための準備が重要です。本業で必要な知識やスキルを磨くだけでなく、個人事業の運営に必要な準備や知識の習得、情報の収集が必要になります。

定年後に勤務時間を短縮して働きたいと考えるなら、パートやアルバイトで仕事をするという選択肢もあります。

収入は減りますが、興味のある仕事や未経験の仕事を経験できたり、自分のペースで働いたりできるのがメリットです。

また、フルタイムの仕事はしたくないが年金だけでは家計収支が赤字になる人にとっては、赤字分をパートやアルバイトで補うことも有効な老後対策です。

仕事をすることで生活にメリハリができたり、やりがいを感じられるなどの効果も期待できます。

60歳以降も厚生年金に加入していた場合、保険料の支払いは必要になりますが年金額はアップします。60歳退職の場合と、60歳以降も仕事を続けた場合の年金受給額を比較してみましょう。

前述の通り、老齢厚生年金の受給額は加算部分を除くと次の通り計算します。

平均標準報酬額を50万円、20歳から厚生年金に加入したと仮定して60歳退職と65歳退職で受給額を計算します。

65歳まで仕事を続ければ、65歳以降の年金額は約16万円も増えます。また、60歳から65歳までの5年間は生活費を給与で賄えるため、貯蓄を取り崩さずに済みます。

65歳まで加入していた場合と同様の条件で、70歳まで加入していた場合の年金額は次の通りです。

65歳年金開始時の受給額は、65歳退職時と同様に約148万円です。65歳以降も厚生年金に加入すると毎年10月に保険料を支払った分だけ年金額が増え、70歳時に約164万円になります。

70歳まで給与収入があるため老後資金の取り崩しを抑えられるだけでなく、65歳から受給する年金を使わずに済むかもしれません。

老齢基礎年金80万円と老齢厚生年金160万円を65歳から5年間貯蓄すると、1200万円貯まることになります。

また、貯蓄の代わりに、繰下げ受給で年金額を増やすこともできます。

(参考:働きながら年金を受給する方へ|日本年金機構)

※20歳から60歳までの40年間のうち、厚生年金に加入していた年数を20年、30年、40年として計算

厚生年金に加入して支払った保険料は、65歳から10年間年金を受給すると概ね元が取れます。

20歳から60歳まで厚生年金に加入し、毎月の標準報酬月額を50万円(賞与なし)と仮定した場合の保険料と受給額の総額は次の通りです。

加算は考慮せず、保険料率や年金額の水準は2024年度と同様として試算します。

厚生年金の加入年数や標準報酬月額などによって異なりますが、概ね10年で元が取れます。85歳まで20年間受給すると仮定すると、支払った保険料の2倍の金額を受給できる計算です。

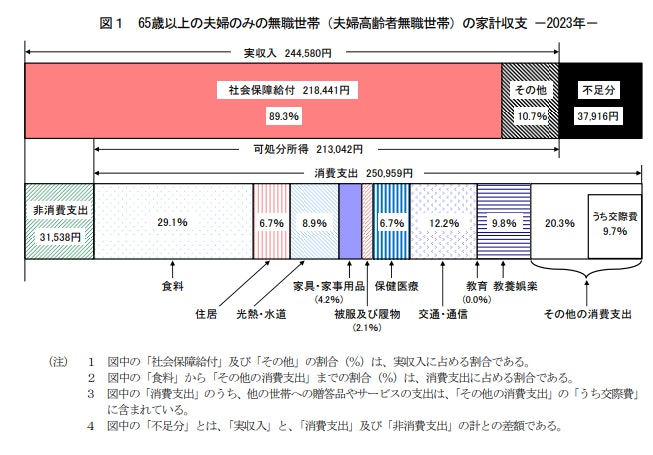

総務省の「家計調査報告(2023年(令和5年)平均結果の概要)」によると、65歳以上の高齢夫婦無職世帯の家計収支は次の通りです。

<引用:家計調査報告〔家計収支編〕2023年(令和5年)平均結果の概要|総務省>

毎月の赤字が85歳まで継続し20年間、老後資金を取り崩して生活すると仮定した場合、老後資金は約900万円(=3万7916円×240ヶ月)も必要です。

次のケースでは、必要な老後資金はさらに大きくなります。老後資金が底をつくと「老後破綻」の可能性も出てきます。

年金や貯蓄だけで老後生活を賄えない場合は、仕事をするなどして収入を得ることが必要です。

特に、年金額の少ない国民年金加入者(平均受給額が月5万6316円)は貯蓄を増やしたり、できるだけ長く仕事を続けたりする必要があります。

公的年金制度だけでは老後の生活が不安だと感じる場合は、勤務先の企業年金を利用したり個人で年金に加入するという方法があります。個人で加入する主な年金制度は次の通りです。

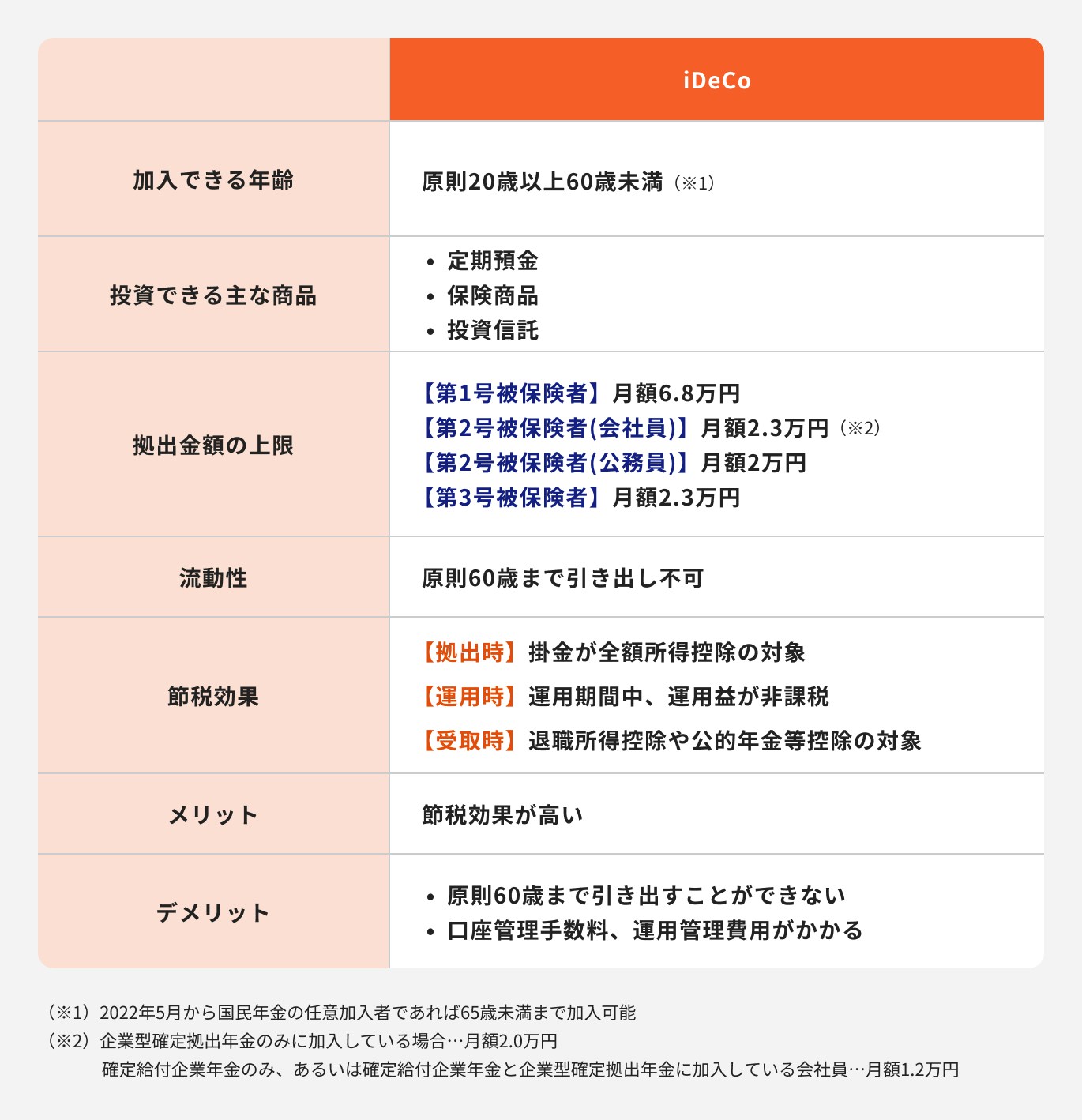

ここでは、企業年金と税制上の優遇措置が魅力のiDeCoについて解説します。

iDeCo(個人型確定拠出年金)とは、国民の老後資金準備を支援するために国が設けた任意加入の私的年金制度です。

iDeCoの最大の特徴は、手厚い税制上の優遇措置が受けられることです。

主なメリットは次の通りです。

手厚い税制上の優遇措置を受けながら、長期にわたる効率的な運用が期待できます。

(参考:iDeCoってなに?|国民年金基金連合会)

企業年金とは、会社が掛金を拠出し社外の金融機関などで資産を管理・運用して、従業員に年金を支払う仕組みです。会社の経営が厳しくなっても社外で管理されているため安心です。

企業年金は主に次の2つに分類されます。

確定拠出年金では一定範囲内で従業員が掛金を拠出(マッチング拠出)することもできるため、年金額を増やすためにマッチング拠出も検討してみましょう。

(参考:私的年金制度の概要(企業年金、個人年金) |厚生労働省)

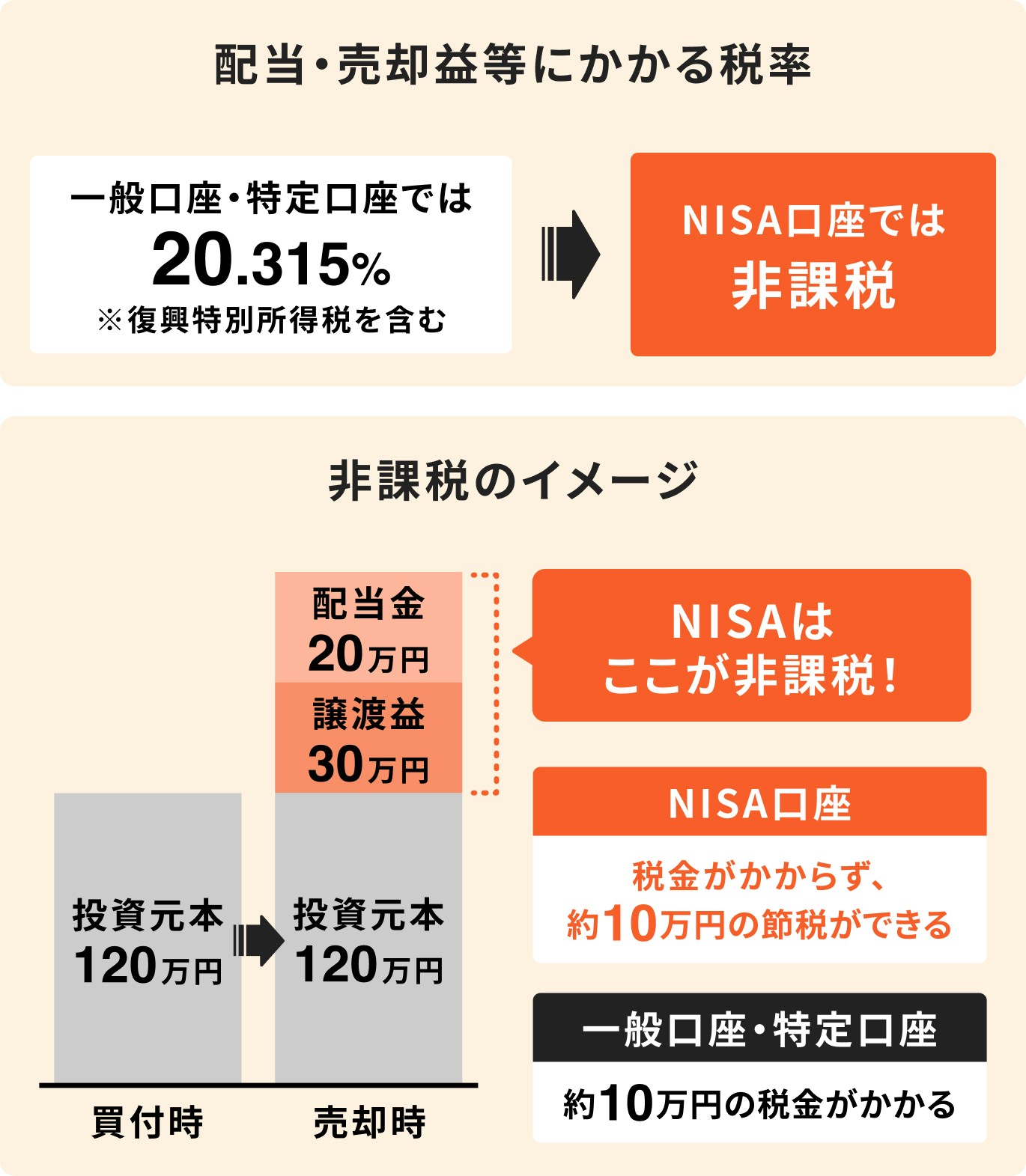

年金制度のほかにも貯蓄や投資で老後資金を準備する方法があります。おすすめの方法が、「NISA(少額投資非課税制度)」です。

NISAとは、株式や投資信託などへの投資による運用益が非課税になる制度です。非課税になったお金を投資に回せるため、効率的な運用が可能になります。

2024年1月に制度改正が行われ、「つみたて投資枠」と「成長投資枠」が設けられました。また、非課税期間の制限がなくなったり、投資枠が拡大するなど、より使いやすい制度となりました。

(参考:NISAを知る|金融庁)

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

会社などに勤務している場合、70歳まで厚生年金に加入して保険料を支払わなくてはなりません。

受給が始まるのは原則65歳からですが、繰上げ受給や繰下げ受給によって60歳から75歳の範囲(65歳から65歳11ヶ月の間を除く)で開始時期を変えられます。

定年後も仕事を続けると保険料の負担が生じますが、給与収入が得られたり年金額を増やしたりできるメリットがあります。

平均寿命が伸びて老後資金が生存中に尽きてしまう「老後破綻のリスク」が高まっていますが、定年後も仕事を継続することはリスク対策として効果的です。

また、老後を迎える前に老後資金を蓄えることも重要です。資金を増やすには時間がかかるため、iDeCoやNISAなどを活用して早めに老後の準備を始めましょう。

≫無料診断:年金で生活できる?将来をシミュレーション

年金の受給額が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶退職金を“減らさず使う”100歳までの資産活用術:資産を長持ちさせる方法がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください