関連記事

≫あなたは年金だけで生活できる?本当の不足額を診断

「厚生年金を満額もらうには、保険料を何年払う必要がある?」「損しないために、年金の保険料は何年払うべき?」と、自分は年金をいくらもらえるのか気になっている人も多いでしょう。

国民年金は40年間保険料を払うことで満額を受給できます。一方、厚生年金は年収と加入期間に応じて受給額が計算されるため、満額という概念はなく、人それぞれ受給額が異なります。

本記事では厚生年金の受給額に関する知っておきたい知識や受給額がすぐにわかる早見表など、専門家がわかりやすく解説します。

老後資金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

(参考:年金を受けとるために必要な期間が10年になりました)

厚生年金の受給額は年収と加入期間に応じて受給額が決まります。

国民年金の加入期間は最長で40年です。国民年金保険料は一律で、40年間加入すれば満額、加入期間が40年に満たなければその分少ない年金が支給される仕組みになっています。

令和5年度の国民年金(老齢基礎年金)の満額は年額で79万5000円、月額6万6250円です。

一方、厚生年金は収入によって保険料が変わり、加入期間が長いほど多くの保険料を払うことになります。

厚生年金の場合には、年収と加入期間に応じて受給額が決まり、満額という概念はありません。

なお、厚生年金の保険料には上限があり、収入が一定額以上になると保険料は増えません。

また、厚生年金加入年齢の上限は70歳となっています。年金受給額が無制限に増えるわけではありません。

老齢厚生年金の受給額は、次の計算式で出します。

厚生年金受給額の中心となるのは「報酬比例部分」です。報酬比例部分は、次の計算式で計算します。

仮に、平成15年4月以降、月々の給与30万円で20年間(240ヶ月)厚生年金に加入したとします(賞与は考慮せず)。

この場合の厚生年金受給額は、

となります。

老齢厚生年金受給額は年額で約40万円です。さらに、経過的加算や加給年金がある場合には上乗せされます。

老齢厚生年金に加えて、国民年金加入期間に応じた老齢基礎年金も合わせて支給されることになります。

(参考:は行 報酬比例部分|日本年金機構)

老齢厚生年金を受給するために、厚生年金保険料はどれくらい払うことになるのかを見てみましょう。

厚生年金保険料は、毎月の給与及び賞与から払うことになります。

月々の給与から払う保険料は、「標準報酬月額×保険料率」で算出します。標準報酬月額は、月々の給与額をもとに等級表に当てはめて出した額です。

賞与から払う保険料は、「標準賞与額×保険料率」で算出します。標準賞与額は、税引前賞与総額の1000円未満を切り捨てた額です。

厚生年金保険料率は令和2年9月以降18.3%です。算出された厚生年金保険料は、会社と従業員で折半することになります。従業員負担分は、給与から天引きされます。

例えば、標準報酬月額が30万円と仮定すると、毎月の給与から納める厚生年金保険料は5万4900円となります。

この額の2分の1である2万7450円が給与から天引きされます。

(参考:厚生年金保険料額表(令和5年度版))

≫あなたは年金だけで生活できる?本当の不足額を診断

厚生年金の加入年齢の上限は70歳です。60歳を過ぎて会社に雇用されている人でも、厚生年金加入の条件を満たしていれば、厚生年金保険料を払う必要があります。

在職していても65歳になれば年金の支給が開始しますが、給料の額に応じて老齢厚生年金の一部または全部が支給停止になります(在職老齢年金)。

なお、70歳に到達しても年金の受給資格期間が足りない場合、70歳以降も高齢任意加入として厚生年金に加入できるようになっています。

老齢厚生年金の受給は原則として65歳からですが、65歳到達前からもらう「繰上げ受給」も可能です。

繰上げ受給は60歳以降ならできます。早く受給を開始するほど年金額が減額する仕組みになっています。

繰上げ受給の減額率は、1ヶ月あたり0.4%です。60歳まで繰上げした場合、65歳までの60ヶ月繰上げることになるため、

となり、年金受給額が24%減額します。

月給30万円で20年間厚生年金に加入した人の老齢厚生年金の額は、65歳から受給すると約40万円です。

受給開始を60歳に繰上げた場合には、24%減の約30万円となります。

なお、昭和36年4月1日以前生まれの男性、昭和41年4月1日以前生まれの女性については、65歳よりも前に「特別支給の老齢厚生年金」が支給されます。

特別支給の老齢厚生年金は、通常の年金の繰上げ受給とは異なるもので、支給開始時期は生年月日により決まっています。

年金の受給開始を65歳よりも後に遅らせる「繰下げ受給」も可能です。以前は年金の繰下げは70歳まででしたが、2022年4月からは75歳までの繰下げができるようになりました。

繰下げ受給を選択すると、年金受給額は増額します。増額率は1ヶ月につき0.7%です。75歳まで120ヶ月繰下げた場合の増額率は84%です。

65歳からの年金受給額が40万円の人が70歳まで繰下げたと仮定してシミュレーションしてみましょう。

70歳まで繰下げた月数は60ヶ月になるため、年金受給額は42%(増減率0.7%×60ヶ月)増加します。

40万円から42%増の56.8万円を受給できることになります。

払った保険料が多いほど厚生年金は増えますが、保険料には上限があります。

月々の給与については63万5000円、賞与については150万円を超えると保険料は増えません。

月給63万5000円で、賞与150万円を年3回受け取っているとすれば、年収は1212万円です。この場合、年金計算の基準となる標準報酬額は102.5万円となります。

厚生年金加入年齢の上限は70歳ですが、下限はありません。最も若くして加入するケースは、中学卒業後16歳で就職した場合でしょう。

年収1212万円で16歳から70歳までの54年間(648ヶ月)、厚生年金に加入したと仮定してみます。

老齢厚生年金(報酬比例部分)の額は次のとおりです。

老齢厚生年金の最高額は月額約30万円、老齢基礎年金を合わせると約37万円となります。

とはいえ、上記のような条件は現実的ではなく、老齢厚生年金が月額30万円に達するケースは考えにくいでしょう。

厚生年金は、収入と加入期間に応じて受給額が決まる年金です。まずは収入と加入年数のかけ合わせでの受給額を早見表で確認していきましょう。

以下の表は、厚生年金の加入年数が20年、30年、40年のそれぞれの場合に、払う保険料と年金受給額を一覧表にしたものです。また、保険料に応じて元が取れる年数も併せて記載しています。

厚生年金に加入していない期間については国民年金保険料を全額納付しており、未納期間はないものとしています。

国民年金保険料、老齢基礎年金については令和5年度の金額で計算しています。

厚生年金の加入年数関係なく、およそ10年近く年金を受給していれば、保険料の元が取れることがわかります。

40年間の平均年収が約732万円の場合、年金は月20万円程度になります。

年金の月額が20万円ということは、年額は240万円です。老齢基礎年金の満額が79.5万円なので、老齢厚生年金を160.5万円もらえると年額240万円になります。

厚生年金に40年間(480ヶ月)加入すると仮定すると、

となり、平均標準報酬額を算出すると約61万円となります。平均標準報酬額は1ヶ月あたりの収入なので、年収にすると約732万円です。

≫あなたは年金だけで生活できる?本当の不足額を診断

老齢厚生年金の受給額は、加入年数だけでなく、加入期間中の年収も影響します。

厚生年金加入期間中の平均年収が480万円の場合、年金額は145万2720円、月額では12万1060円です。

加入期間中の平均年収が480万円(平均標準報酬額40万円)と仮定すると、25年(300ヶ月)加入した場合の老齢厚生年金受給額は、次のとおりです。

国民年金保険料を40年間全額払っているとすると、老齢基礎年金79.5万円が上乗せされるため、年金額は145万2720円、月額では12万1060円となります。

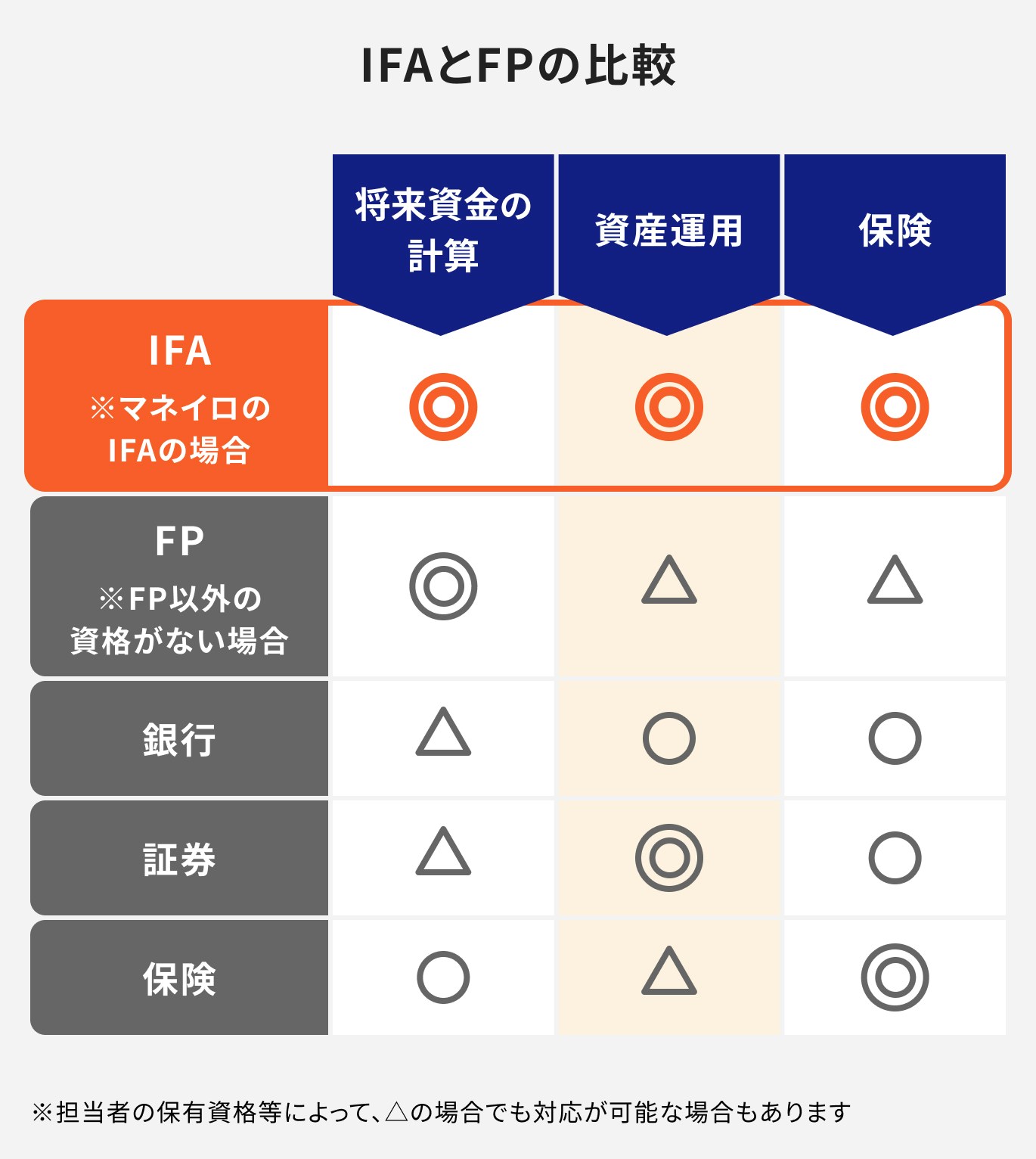

老後の資金計画や準備について、どのように進めるべきか悩んでいる人も多いでしょう。そんな時はマネイロにご相談ください。マネイロには、将来資金に関する豊富な知識と経験を持つ専門家が多数在籍しています。

マネイロなら、IFA(独立系ファイナンシャルアドバイザー)という中立的な立場で

が可能です。

また、お客様一人ひとりに専任の担当者がつき、それぞれの状況や目標に合わせた最適なプランをご提案いたします。

さらに、マネイロでは何度ご相談いただいても無料です。将来設計のご相談から具体的な運用方法まで、どんなことでもお気軽にご相談ください。

≫マネイロの無料相談サービスを見てみる

厚生年金を受給するには加入期間が10年必要です。

老後に公的年金を受給するには、年金制度に加入していた期間が10年以上なければなりません。

年金制度とは、国民年金または厚生年金のことです。

国民年金または厚生年金の加入期間がトータルで10年以上ある場合、65歳になれば国民年金から老齢基礎年金、厚生年金から老齢厚生年金がもらえます。

なお、この場合の加入期間とは、厳密には「受給資格期間(資格期間)」と呼ばれるものです。資格期間に算入できるのは、次のいずれかになります。

資格期間が10年以上あれば、厚生年金自体の加入期間は1ヶ月であっても、老齢厚生年金を受給できます。

資格期間が10年に1ヶ月でも足りなければ、老齢基礎年金も老齢厚生年金も受給できません。

<引用:令和3年度厚生年金保険・国民年金事業の概況|厚生労働省年金局>

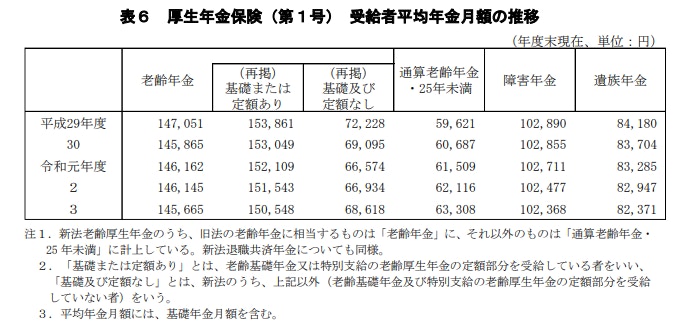

厚生労働省が公表している「令和3年度厚生年金保険・国民年金事業の概況」によると、民間企業に勤める会社員(厚生年金保険第1号被保険者)の老齢年金受給額の平均は、月額14万5665円です。

なお、この金額には老齢基礎年金の月額も含まれています。

(参考:令和3年度厚生年金保険・国民年金事業の概況|厚生労働省年金局)

老後資金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

厚生年金加入者が受給できるのは老齢厚生年金・老齢基礎年金だけではありません。

受給できる年金の種類について見ていきましょう。

厚生年金加入者が亡くなった場合、亡くなった人に生計を維持されていた遺族は「遺族厚生年金」を受け取ることができます。

遺族厚生年金を受け取れる人の範囲は「妻、子、夫、父母、孫、祖父母」です。それぞれ要件があり、優先順位の高い人が受け取れます。

亡くなった人に妻がいる場合、妻は遺族厚生年金をもらえます。

ただし、30歳未満の子のない妻が遺族厚生年金を受け取れる期間は5年間のみとなっています。

亡くなった人に夫がいる場合には、55歳以上の夫でないと遺族厚生年金をもらえません。

なお、「生計を維持されていた」という要件を満たすには、年収850円未満である必要があります。

遺族厚生年金として受給できる額は、亡くなった人の老齢厚生年金の報酬比例部分の4分の3です。

厚生年金加入中、病気や怪我によって日常生活や仕事が制限されるようになった場合、「障害厚生年金」を受給できます。

障害厚生年金を受給するには、障害の原因となった病気や怪我の初診日に厚生年金に加入しており、障害等級1〜3級に該当していなければなりません。

また、保険料の納付要件があり、国民年金保険料の未納期間があれば受給できないことがあります。

障害厚生年金の受給額は、次のとおりです。

年金だけで将来資金が準備できるか不安…そんなあなたは、お金の不安を専門家に相談してみませんか?

会社員の場合、厚生年金以外に企業年金をもらえる可能性があります。

企業年金は会社員が必ずもらえるものではなく、勤務している会社が企業年金制度を導入している場合に受け取れるものです。

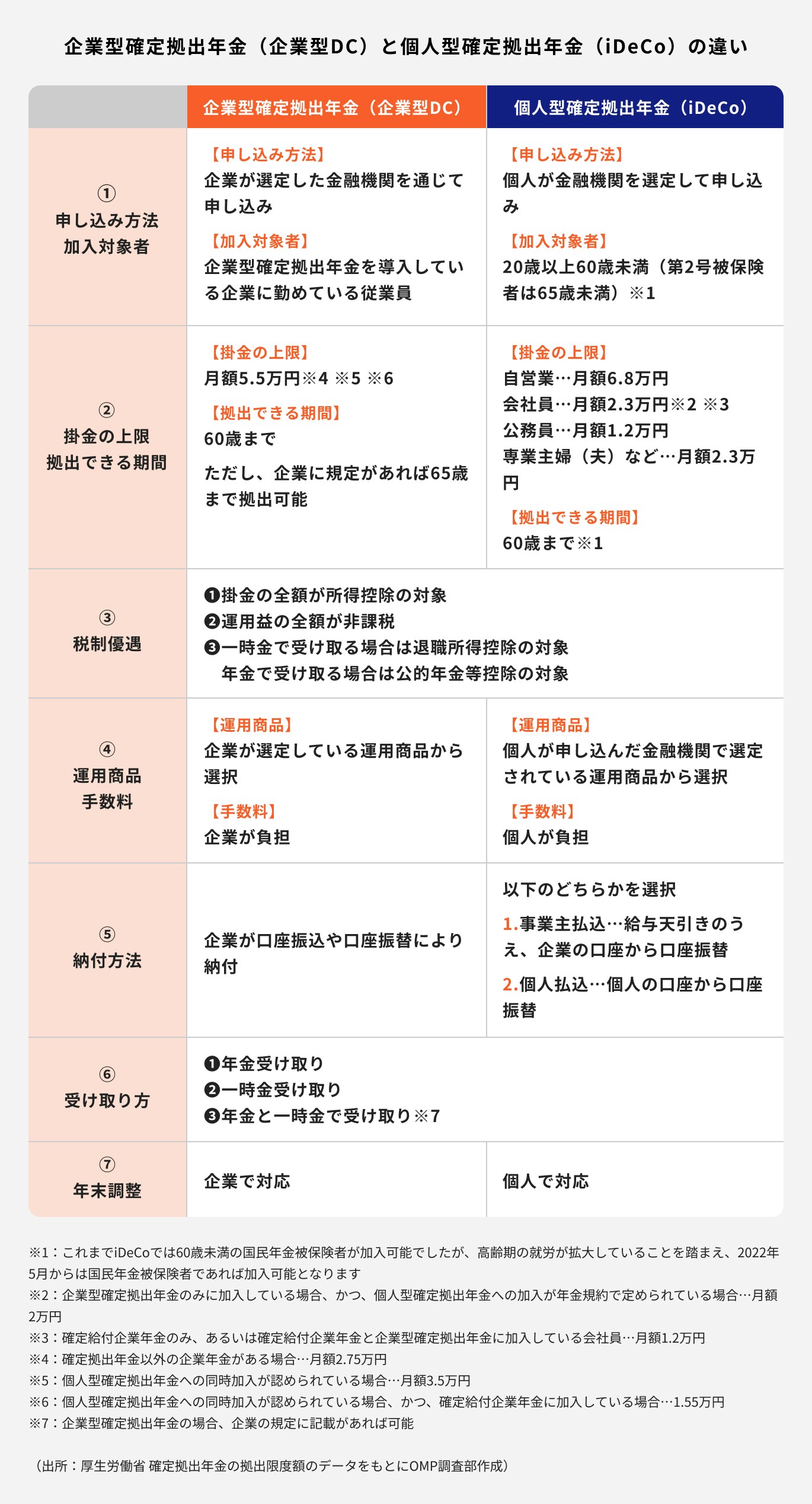

企業年金は、大きく分けて「確定拠出年金(企業型)」と「確定給付型年金」に分かれます。

毎月掛金を拠出し、自分で運用することで、老後の資金を用意できる年金制度のこと

企業型の確定拠出年金では企業が掛金を拠出し、従業員が自分で運用する仕組みになっています。

あらかじめ給付額が決まっている企業年金のこと

確定給付型年金は企業が運用の責任を負い、不足する分は企業が穴埋めします。

生命保険文化センターが行った「2022(令和4)年度生活保障に関する調査」によると、夫婦2人で老後生活を送るうえで必要とされる最低日常生活費の平均額は月額23.2万円です。

また、ゆとりある生活を送るためには、さらに14.8万円、つまり38万円が必要とされています。

厚生年金の平均受給額は月額約14.6万円です。現役時代に夫婦同程度の収入を稼いでいたとしても、月額30万円に届きません。

妻がずっと扶養に入っていた場合には、妻は老齢基礎年金(月額約6.6万円)のみの受給になるため、夫婦の年金額は月21万円くらいです。

≫あなたは年金だけで生活できる?本当の不足額を診断

公的年金だけでは、最低の日常生活費を賄えるかどうかといった金額になってしまいます。

老後安心して生活を送るには、公的年金に上乗せする資金が必要です。

(参考:2022(令和4)年度生活保障に関する調査|生命保険文化センター)

公的年金だけでは老後生活が不安な人も多いでしょう。

日本には公的年金以外に私的年金制度があります。私的年金制度は加入が任意であり、自分で年金作りができます。

私的年金制度である「iDeCo(個人型確定拠出年金)」と「企業型DC(企業型確定拠出年金)」を上手く活用することをおすすめします。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

(参考:iDeCoをはじめよう|iDeCo(イデコ・個人型確定拠出年金)【公式】 )

原則20歳以上60歳未満で国民年金や厚生年金に加入している人は、iDeCoに加入できます。

毎月掛金を拠出し、投資信託、保険商品、定期預金の中から運用商品を選んで資産運用ができる私的年金制度のこと

積み立てた資産は、60歳以降に年金または一時金として受け取れます。

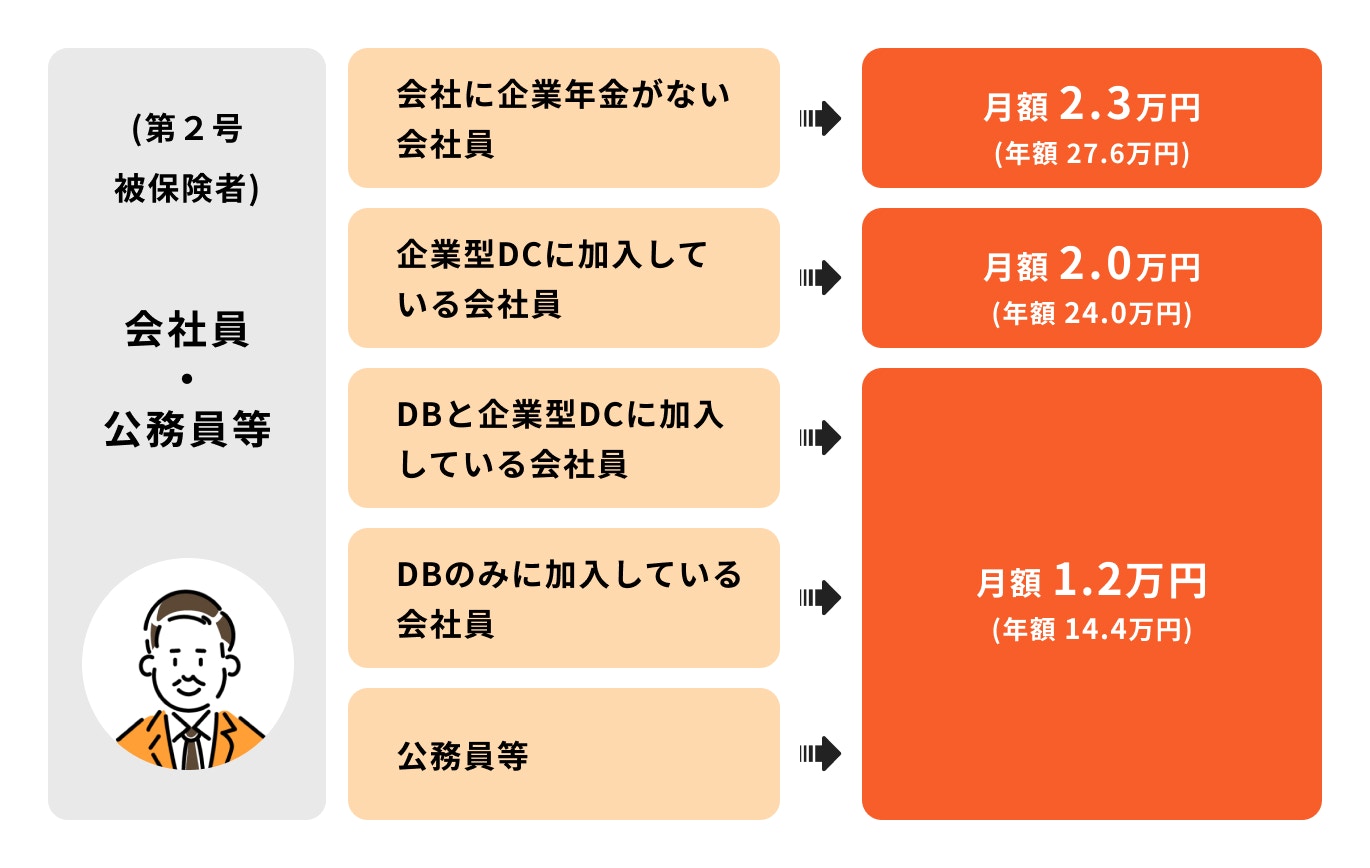

また、iDeCoで毎月拠出できる掛金額は職業等によって変わります。会社員の場合には会社での企業年金加入状況によっても変わります。

iDeCoに加入した場合、掛金が全額所得控除になる、運用益が非課税になるなどの税制メリットを受けながら資産形成ができます。

勤務先の会社が企業型DCを導入している場合、企業型DCで老後の資金を用意できます。

会社が掛金を拠出し、従業員が自分で運用商品を選んで運用する私的年金制度のこと

企業型DCで積み立てた資産は、60歳以降で年金または一時金として受け取れます。

企業型DCでは、従業員自らが掛金を上乗せする「マッチング拠出」が認められている場合もあります。

なお、企業型DCの掛金額の上限は、他の企業年金がある場合には月額2.75万円、他の企業年金がない場合は月額5.5万円です。

以前は、企業型DCに加入している会社員がiDeCoに加入するには、企業型DCの規約で定めておく必要がありました。

2022年10月以降は企業型DC加入者も規約の定めなしにiDeCoに加入できるように制度が変わっています。

iDeCoも企業型DCも、老後の資金形成を国が後押しする制度です。iDeCoと企業型DCを併用すれば両方のメリットを受けながら、老後のための資産形成ができます。

老後の年金は少しでも多い方が安心です。厚生年金に加入している会社員は、国民年金からの老齢基礎年金に加えて、厚生年金からの老齢厚生年金ももらえます。

とはいえ、厚生年金に加入していた人も、年金の平均受給額は月額14.6万円程度です。公的年金(老齢基礎年金、老齢厚生年金)だけでは老後の生活資金は不足してしまうでしょう。

iDeCoなどの私的年金制度を活用すれば、公的年金に上乗せする資金を用意できます。長期的な運用によりリスクを抑えながら、計画的に老後の資金作りをしましょう。

≫あなたの老後に必要な金額はいくら?3分で診断

老後資金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。