関連記事

≫老後の準備は大丈夫?あなたの必要額を計算

「厚生年金保険料を毎月払っているけど、引かれすぎ?」「保険料を払っても将来損するのでは?」と、給与明細を見ながら不安に思っている人も多いのではないでしょうか。

厚生年金保険料とは公的年金制度にかかる保険料であり「標準報酬月額×保険料」で決定されます。

また、社会保険料は9月に決定されるため、その時期に給与明細を見ると保険料が引かれすぎと感じてしまう人もいるかもしれません。

本記事では、厚生年金保険料がいくら引かれるのか、計算方法と具体的な計算例、厚生年金保険料に対して受給できる年金について、専門家がわかりやすく解説します。

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

厚生年金保険料額は、給与の額によって決まる仕組みになっています。毎年4月〜6月の給与をもとに、9月からの保険料の月額が決まります。

9月から翌年8月までを1つの年度として、同じ年度中は毎月同じ保険料額を支払うことになります。

厚生年金保険料は毎年見直しされます。

4月~6月の給与が前年度よりも増えると、9月から支払う保険料が増えるため、「急に厚生年金保険料が上がった」と、人によっては感じるでしょう。

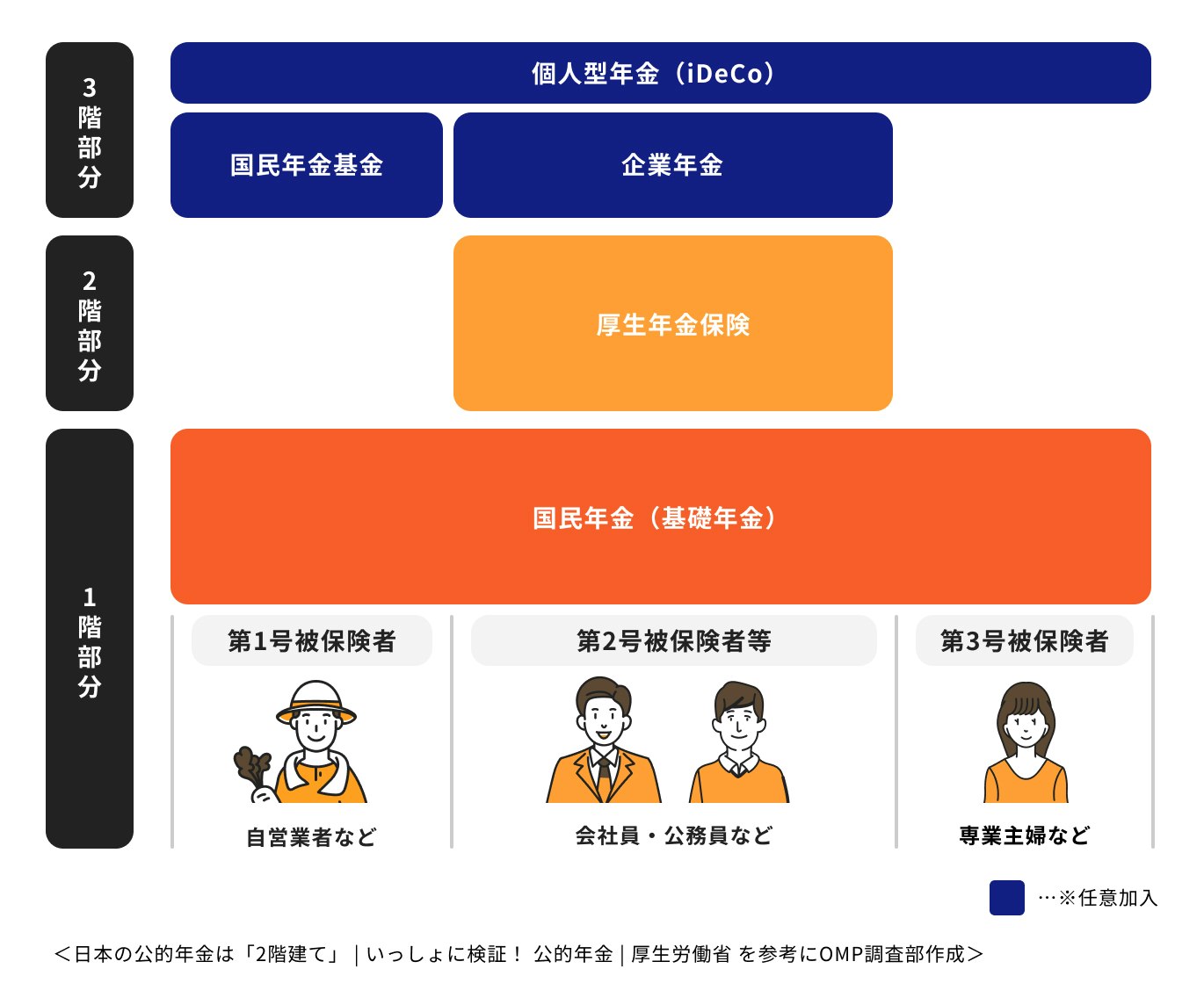

厚生年金は主に会社員が加入する年金で、国民年金に上乗せするものです。

日本の公的年金は2階建てになっており、国民全員が加入する国民年金が1階部分、厚生年金が2階部分になります。

厚生年金保険料は、事業主(会社)と従業員が折半して支払います。

従業員が支払う厚生年金保険料は、給与から天引きされます。なお、厚生年金保険料の中には、国民年金の保険料も含まれています。

厚生年金保険料の月額は、給与の額によって変わります。また、保険料の対象に賞与も含まれるため、厚生年金保険料を払う必要があります。

厚生年金保険料がどのように決まるのか、詳しく見ていきましょう。

(参考:日本の公的年金は「2階建て」 | いっしょに検証! 公的年金 | 厚生労働省)

厚生年金保険料を計算する時は、「標準報酬月額」と「保険料率」を使います。

標準報酬月額とは、4月から6月の給与をもとに算出する金額で、月々の給与額に近いものです。また、厚生年金の保険料率は18.3%です。

標準報酬月額に保険料率をかけると、毎月の保険料額が算出され、この保険料を会社と従業員で折半します。

従業員が負担するのは算出された保険料の2分の1、標準報酬月額の9.15%になります。

標準報酬月額は、次の手順で決定します。

まず、4月から6月までの給与を合計します。

この場合の給与は税引前の額面支給額で、基本給のほか役付手当、通勤手当、残業手当なども含まれます。

現物支給の定期代なども含まれる点に注意しましょう。

3ヶ月間の給与の合計額を3で割って、1ヶ月あたりの平均額を出します。

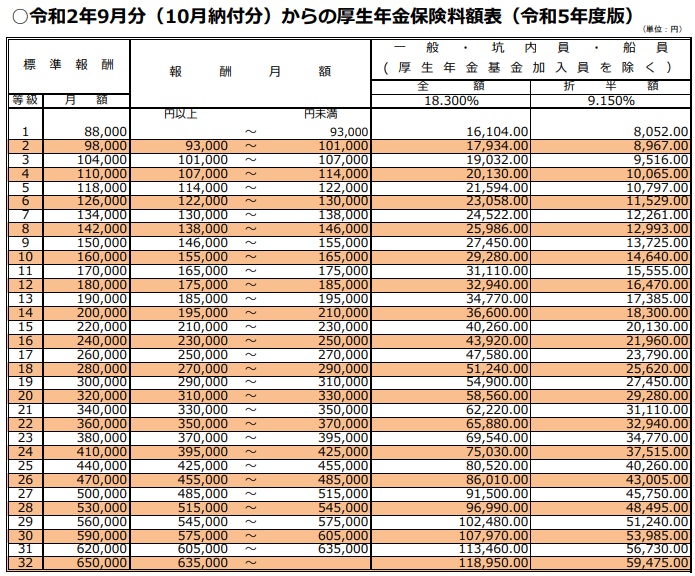

<引用:令和2年9月分(10月納付分)からの厚生年金保険料額表(令和5年度版)|日本年金機構>

厚生年金保険料は32の等級に分かれ、等級ごとに標準報酬月額が決まっています。

2で算出した金額(報酬月額)を厚生年金保険料額表に当てはめて、等級と標準報酬月額を確認します。

(参考:厚生年金保険料額表(令和5年度版))

ボーナスをもらった時に支払う厚生年金保険料は、標準賞与額に保険料率をかけて出します。

税引前の実際の賞与額から1000円未満の端数を切り捨てた金額のこと

標準賞与額には上限があり、150万円を超える場合には一律150万円となります。

なお、標準賞与額の対象となる賞与とは、年3回以下の回数で支給されるものです。

年4回以上支給される賞与は、標準報酬月額の対象となる報酬に含む扱いをします。

まず、標準報酬月額を出します。

4月から6月の給与額面の平均が30万円の場合、保険料額表では19等級(報酬月額29万円以上31万円未満)に該当します。

19等級の標準報酬月額は30万円です。

厚生年金保険料額は標準報酬月額に保険料率18.3%をかけたものになるため、

となります。

保険料の2分の1が従業員負担分なので、給与天引きされる金額は2万7450円です。

4月から6月の給与額面の平均が40万円の場合、保険料額表では24等級(報酬月額39万5000円以上42万5000円未満)に該当します。

24等級の標準報酬月額は41万円です。

月々の厚生年金保険料額は

従業員負担分は、2分の1の3万7515円です。

賞与については、まず標準賞与額を出します。

標準賞与額は1000円未満を切り捨てるだけなので、60万円です。

賞与にかかる厚生年金保険料額は、

従業員負担分は2分の1である5万4900円となり、5万4900円が賞与から天引きされます。

≫老後の準備は大丈夫?あなたの本当の必要額を計算

厚生年金保険料について、よくある疑問を専門家が回答します。

厚生年金保険料は、月末時点で在籍している会社で払います。月の途中で退社(退職)した場合、退社した会社では当月分の厚生年金保険料は発生しません。

転職により前の会社の退社と新しい会社の入社が同じ月になった場合、当月分の厚生年金保険料は、新しい会社だけで払うことになります。

なお、入社した会社を同じ月のうちに辞めた場合、月末時点でその会社に在籍していなくても、当月分の厚生年金保険料を払う必要があります。

このようなケースを「同月得喪」と言います。

例えば、7/1にA社に入社し、同じ月の7/10にA社を退社した場合、同月得喪によりA社で7月分の厚生年金保険料を払う必要があります。

この場合、もしその後すぐの7/25にB社に入社して勤務を続けたら、B社でも7月分の厚生年金保険料を払わなければなりません。

このように、同月得喪が生じた後、同じ月に再就職したケースでは、例外的に新旧の両方の会社で保険料を払う必要があります。

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

同月内に入社、退社をした同月得喪のケースで、もし同じ月に別の会社に再就職したら、保険料を二重に払ってしまうことになります。

このようなケースでは、保険料の還付が受けられます。

人為的なミスにより退職した会社から厚生年金保険料を差し引かれてしまった場合などにも、保険料は還付されます。

自営業者から会社員になったケースでも、二重払いが発生しがちです。

当月分の国民年金保険料を払った後で会社員として就職した場合や、国民年金保険料をまとめて前納している場合などには、保険料を払い過ぎていることがあります。

払い過ぎた保険料は還付が受けられます。年金事務所から還付請求書の用紙が届いたら、必要事項を記入して送り返しましょう。

会社側のミスの場合には、給与支払いの際などに精算してもらいます。

産前産後休業中は会社に在籍しているため、厚生年金にも加入しています。ただし、厚生年金保険料は払わなくても問題ありません。

会社から年金事務所に届出することにより、産前産後休業中の厚生年金保険料納付は免除になります。

育児休業期間中も同様に、厚生年金保険料は免除してもらえます。

なお、厚生年金保険料の免除期間中も、保険料は払ったものとして取り扱いされます。

産休・育休中保険料を払っていないことで、将来受け取る年金が少なくなることはありません。

(参考:産前産後休業中の厚生年金保険の保険料はどうなるのですか。|日本年金機構)

「将来、自分は年金をいくらもらえる?」と気になっている人も多いでしょう。

国民年金と厚生年金、それぞれの受給額の計算方法を見ていきましょう。

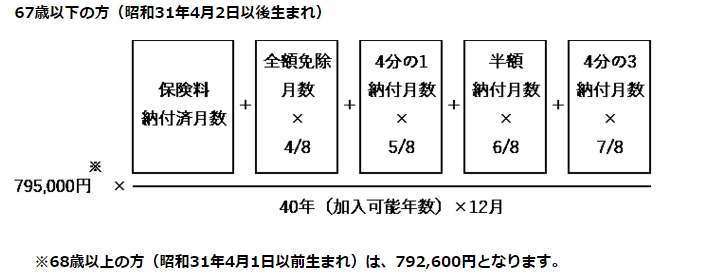

国民年金から支払われる老齢基礎年金は満額が決まっています。令和5年度の老齢基礎年金の満額は79.5万円です。

国民年金の加入期間は20歳から60歳までの40年ですが、40年(480ヶ月)の保険料を全額払った人は満額の年金をもらえます。

保険料の未納期間があれば、その分年金は減ることになります。

例えば、35年(420ヶ月)しか国民年金保険料を払っておらず、残りの期間は未納である場合の年金額は、

となります。

なお、保険料の全額免除や一部免除の承認を受けた期間については、納付済期間に含まれ、減額された年金が支給されます。

受け取れる老齢基礎年金の計算式は、以下の図のとおりです。

厚生年金加入期間がある人は、厚生年金から老齢厚生年金も受け取れます。65歳から受け取れる老齢厚生年金の受給額は、次の計算式で算出します。

老齢厚生年金の中心となるのは、現役時代の給与額によって決まる報酬比例部分です。

条件によって、経過的加算や加給年金が上乗せされます。

報酬比例部分は、厚生年金に加入していた時期によって計算式が分かれます。

平成15年3月以前は「平均標準報酬月額」、平成15年4月以降は「平均標準報酬額」をもとに計算します。

平均標準報酬月額は月収の平均額、平均標準報酬額は賞与も含めた月収の平均額です。

年金の支給開始が60歳から65歳に引き上げられたため、当面の間60歳から64歳の間に「特別支給の老齢年金」が支給されています。

特別支給の老齢年金は「報酬比例部分」と「定額部分」に分かれます。

65歳以降では、報酬比例部分が老齢厚生年金に、定額部分が老齢基礎年金に変わります。

しかし、定額部分よりも老齢基礎年金の方が少ないため、差額調整として支給されているのが経過的加算です。

加給年金額とは、厚生年金の家族手当と呼ばれるもので、条件を満たす配偶者等がいる場合に加算されます。

令和5年度、配偶者がいる場合の加給年金額は22万8700円です。なお、年金受給者の生年月日に応じて、3万3800円〜16万8800円の特別加算があります。

(参考:加給年金額と振替加算|日本年金機構)

年金の受給開始は65歳からですが、60歳から64歳の間に受給を開始する「繰上げ受給」も可能です。

繰上げ受給すると、65歳から年金をもらう場合と比べて、年金額が減額します。

減額率は、昭和37年4月2日以降生まれの人については1ヶ月につき0.4%、昭和37年4月1日以前生まれの人については1ヶ月につき0.5%です。

昭和37年4月2日以降生まれの人が60歳まで最大限の繰上げを行った場合、減額率は24%となります。

年金受給開始を65歳よりも遅らせる「繰下げ受給」も選択可能です。

繰下げ受給の場合には、繰り下げる月数に応じて年金額が増額します。繰下げ受給の増額率は、1ヶ月繰り下げるにつき0.7%(昭和16年4月2日以降生まれの場合)です。

昭和27年4月1日以前生まれの人は、70歳までしか繰下げできませんでした。一方、昭和27年4月2日以降生まれの人は、75歳までの繰下げが可能になっています。

75歳まで最大限繰り下げた場合の増額率は84%です。

<引用:令和3年度厚生年金保険・国民年金事業の概況|厚生労働省年金局>

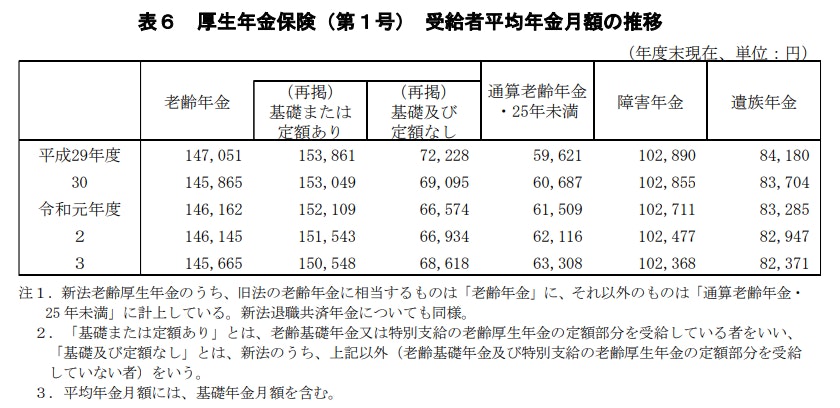

厚生労働省が公表している「令和3年度 厚生年金保険・国民年金事業の概況」によると、厚生年金保険第1号被保険者(主に民間企業に勤めていた人)の年金の平均額は14万5665円(老齢基礎年金含む)です。

<引用:令和3年度厚生年金保険・国民年金事業の概況|厚生労働省年金局>

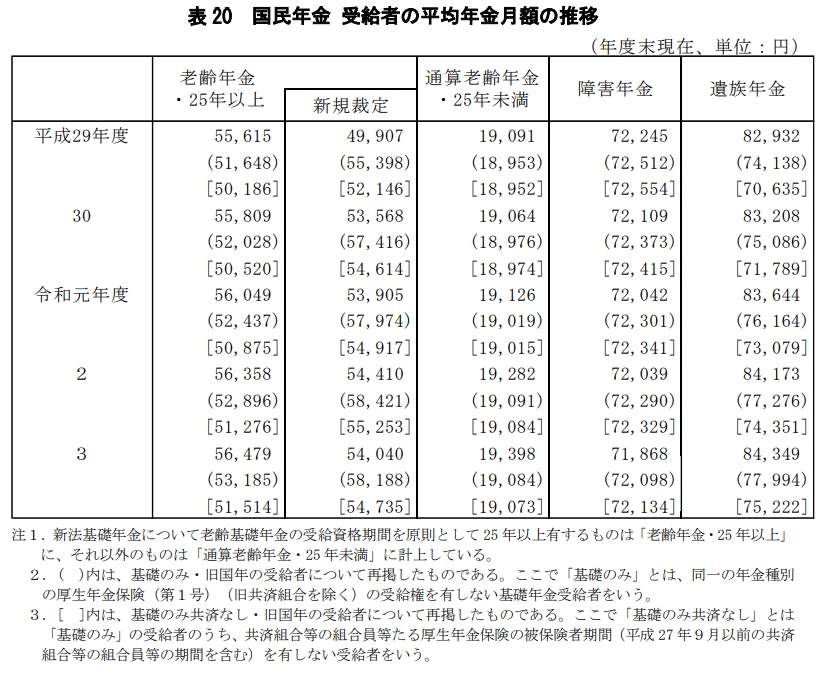

なお、国民年金受給者の年金平均額は5万6479円(加入期間25年以上の場合)です。

老齢基礎年金しかない自営業者などの年金額は、厚生年金に加入している会社員等と比べて少なくなっています。

(参考:令和3年度厚生年金保険・国民年金事業の概況|厚生労働省年金局)

公的年金は、受給開始時に決まった額を一生涯もらえます。

厚生年金は何年納めると元が取れるのかを考えてみましょう。

上記の表は、20歳から60歳までの40年間のうち、厚生年金に加入していた年数と平均標準報酬額ごとに、何年で元が取れるかをまとめたものです。

厚生年金に加入していなかった期間は国民年金保険料を払っていたものとして仮定しています。

元が取れるまでの年数は、短い場合には7年程度、長くても10年程度であることがわかります。

老後は年金が収入の柱になる人が多いでしょう。必要な生活費を年金で賄えるのでしょうか。

老後の生活には実際いくら必要かを見てみましょう。

生命保険文化センターが行った「2022(令和4)年度 生活保障に関する調査」によると、夫婦2人で老後生活を送るうえで必要な最低日常生活費について、月額23.2万円とされています。

また、経済的にゆとりある老後生活のためには、月額37.9万円が必要という結果も出ています。

夫が平均額程度の老齢厚生年金を受給しており、妻が平均額程度の国民年金のみを受け取っている夫婦の場合、夫婦2人の年金額を合わせても月額20万円程度です。

そのままでは最低日常生活費にも足りません。

さらに、老後ゆとりある生活をしようと思えば、年金以外の資産を用意しておくことが必須と言えます。

(参考:2022(令和4)年度生活保障に関する調査|生命保険文化センター)

≫老後の準備は大丈夫?あなたの本当の必要額を計算

老後のために、公的年金とは別にお金を準備しておきたい人におすすめなのは「資産運用」です。

初心者でも始めやすい資産運用として「NISA制度」と「確定拠出年金制度」があります。

NISAとは、少額投資非課税制度のことです。通常の投資では得られた利益に税金がかかりますが、NISAを利用すれば非課税での投資が可能になります。

2024年度からは新NISA(新しいNISA)が始まり、つみたてNISAは「つみたて投資枠」となり年間投資枠が120万円に、一般NISAは「成長投資枠」となり年間投資枠が240万円に拡大します。

新NISAではつみたて投資枠と成長投資枠の併用が可能なうえに、非課税保有期間も無期限化されます。

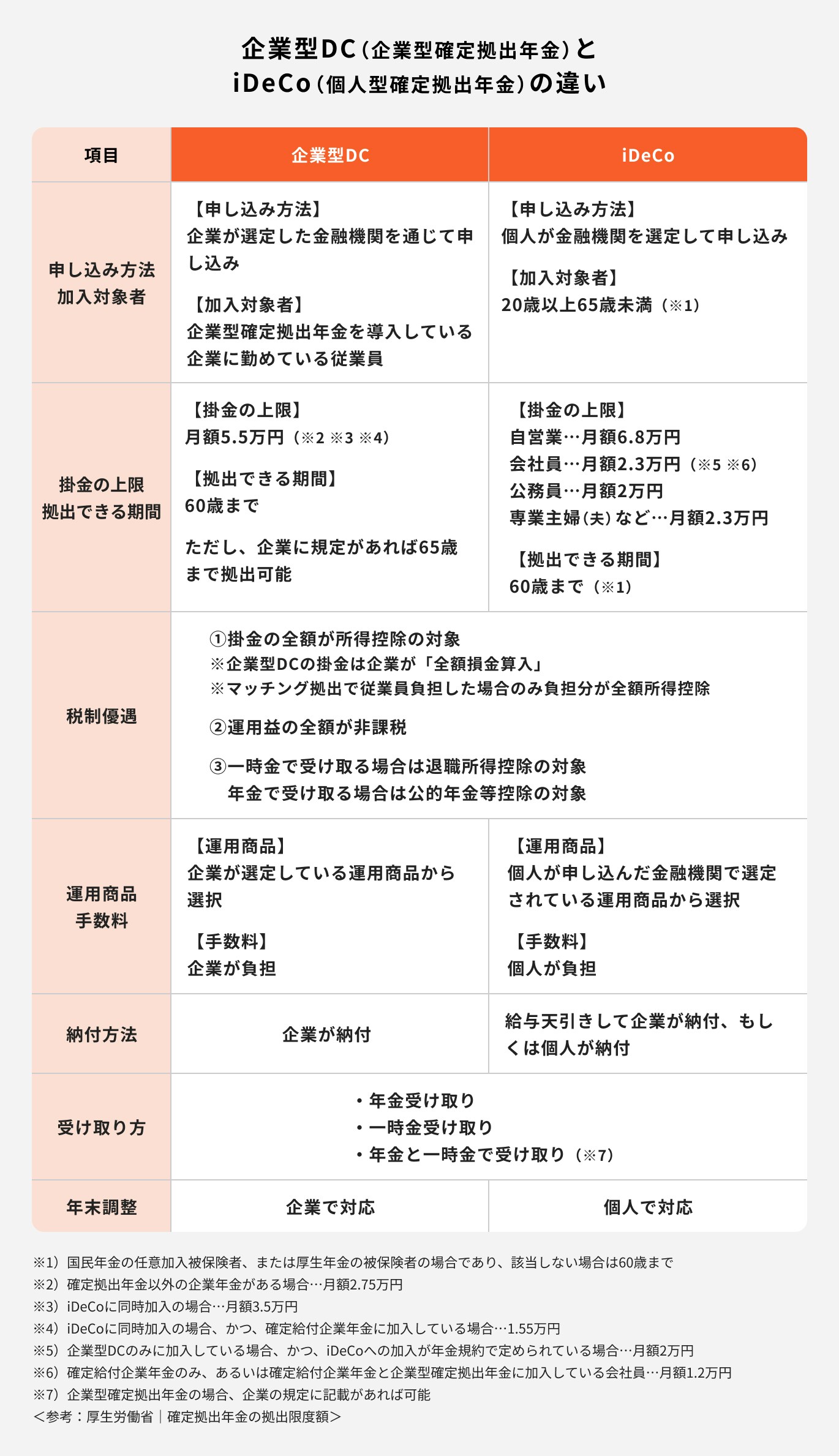

確定拠出年金とは、加入者ごとに拠出された掛金を、加入者自身が運用して準備する年金です。公的年金に上乗せする私的年金の1つになります。

確定拠出年金には、iDeCo(個人型)と企業DC(企業型)の2種類があります。

iDeCoは、20歳以上60歳未満の国民年金加入者であれば誰でも加入できます。一方、企業型DCは、制度を導入している企業の従業員のみが加入できるものです。

いずれも、積み立てている資産は原則60歳まで引き出しできません。

iDeCoでは掛金は自分が拠出しますが、拠出した掛金は全額所得控除の対象となり、税金が安くなります。

企業型DCでは掛金は事業主が拠出しますが、従業員が上乗せして拠出するマッチング拠出ができる会社もあります。

確定拠出年金では、運用益が非課税になるほか、受取時の税制優遇もあります。

税金を払わずにその分を再投資できるため、老後に向けて効率的に資産を増やすことが期待できます。

iDeCoと企業型DCは、次の条件を満たしていれば併用可能です。

iDeCoと企業型DCを併用すれば、非課税メリットを受けながら、老後の備えを充実させることができます。

両者で選べる商品も変わってくるため、さまざまな商品に投資することも可能になります。

厚生年金保険料が引かれすぎ、もしくは急に高くなったと感じることもあるかもしれません。

厚生年金保険料は給与の額によって毎年見直しされるため、給与が上がったら急に上がることもあります。

厚生年金保険料を多く払えば、将来受け取れる年金も増えます。

年金を10年程度受け取ると保険料の元が取れるため、多く払って損ということはありません。

とはいえ、老後の生活資金は年金だけでは足りない可能性があります。私的年金制度なども活用して、老後資金を準備しておきましょう。

≫老後の準備は大丈夫?あなたの本当の必要額を計算

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。