関連記事

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

2022/07/26

≫万が一の備えは大丈夫?将来の不足額を診断

「国民健康保険料や健康保険料はいつまで払う?」「実際どのくらい引かれる?」と、医療保険制度の仕組みについて、あらためて知っておきたい人もいるでしょう。

日本は社会保障制度が充実しており、その中でも社会保険の一種である医療保険制度(国民健康保険・健康保険・後期高齢者医療制度)は他国と比べて特に充実しているといえるでしょう。

一方で、自分が支払っている保険料はどのように決定され、いつまで支払うのか、きちんと把握できている人は意外と少ないのかもしれません。

本記事では、医療保険制度(国民健康保険・健康保険・後期高齢者医療制度)について、知っておきたい基本知識と、日本の社会保険の仕組みを社労士がわかりやすく解説します。

※本記事では一般的な内容かつ一例を記載しています。制度について不明点がある場合はお住まいの市区町村でご確認ください

病気や健康のお金が気になるあなたへ

年齢を重ねると健康上のリスクは高まります。将来に向けて、病気に対応するお金も備えておきたいところです。マネイロでは、将来の資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶夫婦で考えるお金の基本セミナー:30分の無料オンラインセミナー

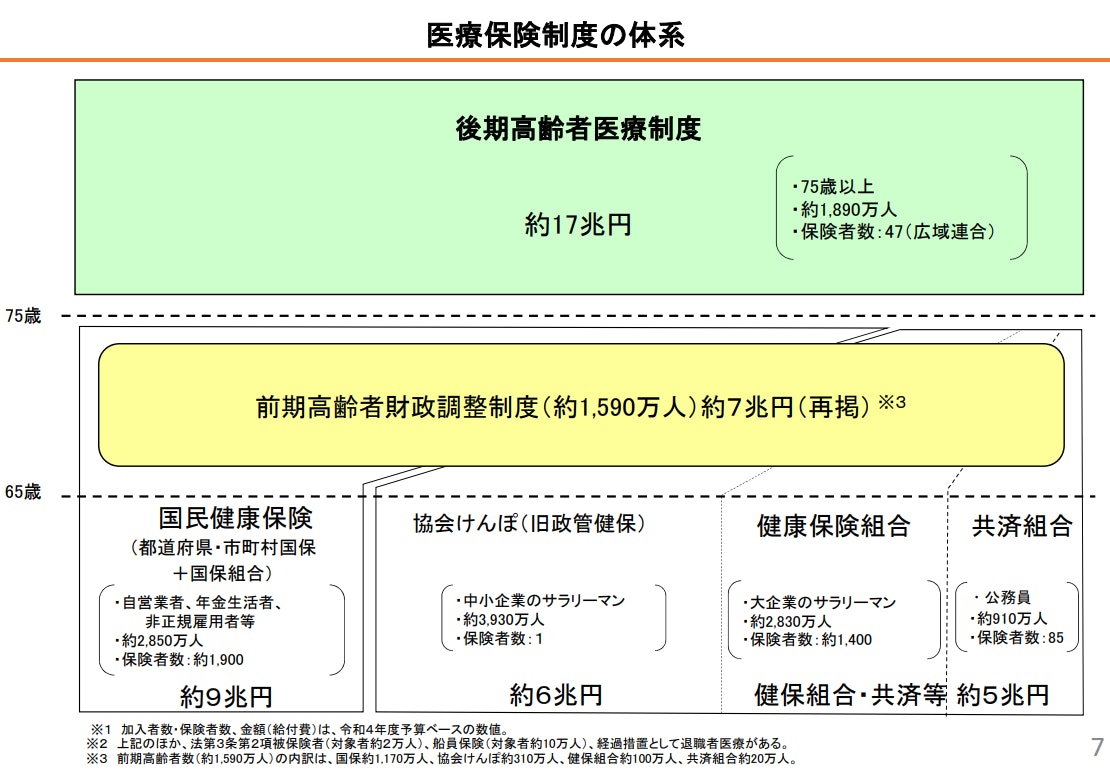

<引用:医療保険制度の体系|厚生労働省>

日本のすべての国民は、公的医療保険制度のいずれかに加入しています。

これを「国民皆保険」といいますが、国民皆保険により病気や怪我の際は、所得の大小にかかわらず、必要な医療を平等に受けることができます。

そのため、日本は世界最高レベルの平均寿命と保険医療水準を実現しています。

日本の公的医療保険制度には以下のような特長があります。

① 国民全員をいずれかの公的医療保険で保障しています

② 受診する医療機関を自由に選ぶことができます

③ 安価な医療費で高度な医療も受診することができます

④ 社会保険方式を基本に、国民皆保険を維持するために公費を投入しています

また、日本の公的医療保険は、「国民健康保険」と「被用者保険」の2つに分類されます。

【被用者保険の主な種類】

各医療保険制度の被保険者になっている人は、自分が加入している保険制度に保険料を払うことで、医療費の自己負担を払うだけで済みます。

具体的には、以下のとおりです。

公的医療保険に加入している被保険者は、保険料を払うことになりますが、この保険料はいつまで払うのでしょうか。

保険料の仕組みについて、国民健康保険・被用者保険別にさらに詳しく解説します。

(参考:社会保障とは何か)

自営業者・フリーランスや農業従事者、無職の人などが加入する公的医療保険制度のこと

国民健康保険の保険者や保険料の計算方法、保険料は何歳まで支払うのか、などについて見ていきます。

日本では国民皆保険制度により、すべての国民が医療保険制度に加入することが義務付けられています。

原則として会社や組合の健康保険に加入していない人を対象にして市区町村が健康保険事業を行う制度のこと

国民健康保険の対象は、自営業・フリーランス、農業従事者、無職の人などが含まれます。

国民健康保険の目的は疾病、負傷、出産または死亡に関して必要な給付を行い、社会保障ならびに国民保健の向上に寄与することです。

(参考:国民健康保険制度の概要|厚生労働省)

国民健康保険は、都道府県ならびに市町村(特別区を含む)が保険者となる「都道府県・市町村国保」と、同種の事業または業務に従事する人で組織されている「国民健康保険組合」から構成されています。

「都道府県・市町村国保」の場合、都道府県は主に国民健康保険の財政運営を行います。

市町村は資格の取得・喪失や保険証の交付、保険料の徴収、保険給付の決定、保健事業など、地域における細かな事務を担当します。

「都道府県・市町村国保」と「国民健康保険組合」では、保険料の決め方が異なるため注意が必要です。

「都道府県・市町村国保」の国民健康保険料は

をもとに世帯単位で計算します。

計算方法は下記のようになります。

ただし、保険料率や均等割額は地域によって異なるため、住所地の市町村などで確認してください。

東京都江戸川区を例に、計算してみましょう。

職種別の「国民健康保険組合」の国民健康保険料は給与の額に関係なく、身分(事業主か従業員か)などによって固定額の保険料が決まる仕組みになっています。

東京理容国民健康保険組合の保険料を参考に見てみましょう。

<引用:保険料|東京理容国民健康保険組合>

東京理容国民健康保険組合の場合、上記のように、事業主・従業員といった身分と年齢により固定額の保険料が決まっています。

(参考:国民健康保険料の計算方法|東京都江戸川区)

国民健康保険に加入している人が75歳になると、自動的に国民健康保険制度の資格を喪失して「後期高齢者医療制度」の加入資格を取得することになります。

病気や健康のお金が気になるあなたへ

年齢を重ねると健康上のリスクは高まります。将来に向けて、病気に対応するお金も備えておきたいところです。マネイロでは、将来の資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶夫婦で考えるお金の基本セミナー:30分の無料オンラインセミナー

後期高齢者医療制度では新たに後期高齢者医療保険料を支払うことになるため、75歳になる前まで(正確には75歳の誕生日の月の前月分まで)国民健康保険料を支払うことになります。

会社員、国家公務員や地方公務員・私立学校教職員は、社会保険(被用者保険)制度である健康保険に加入することになります。

被保険者だけではなく、被保険者の扶養している被扶養者も加入します。

仕事以外での病気や怪我などが原因で休業、死亡や出産といったことが起こった場合、治療費などの出費が多くなったり、仕事ができないため休業することになるでしょう。

収入が途絶えて、生活が不安定になる場合もあります。

健康保険ではこのような事態を回避するために、日ごろから事業主と被保険者が保険料を払って、万一のことが起きた時に、必要な人に保険給付などが受けられる仕組みとして設けられました。

「生活上の不安をなくしていく」という目的から生まれた、医療保険制度の1つになります。

(参考:医療保険に関する基礎資料 令和2年度(令和5年1月)|厚生労働省)

健康保険の保険者には以下のような種類があります。

どの保険者についても、病気や怪我、休業、死亡や出産などの事態が起きた時に、保険給付などが受けられる仕組みとして設けられ、生活上の不安をなくしていくという目的は同じです。

ただし、保険者によって加入することができる被保険者の種類や保険料率などが異なります。

それぞれの保険者について見ていきましょう。

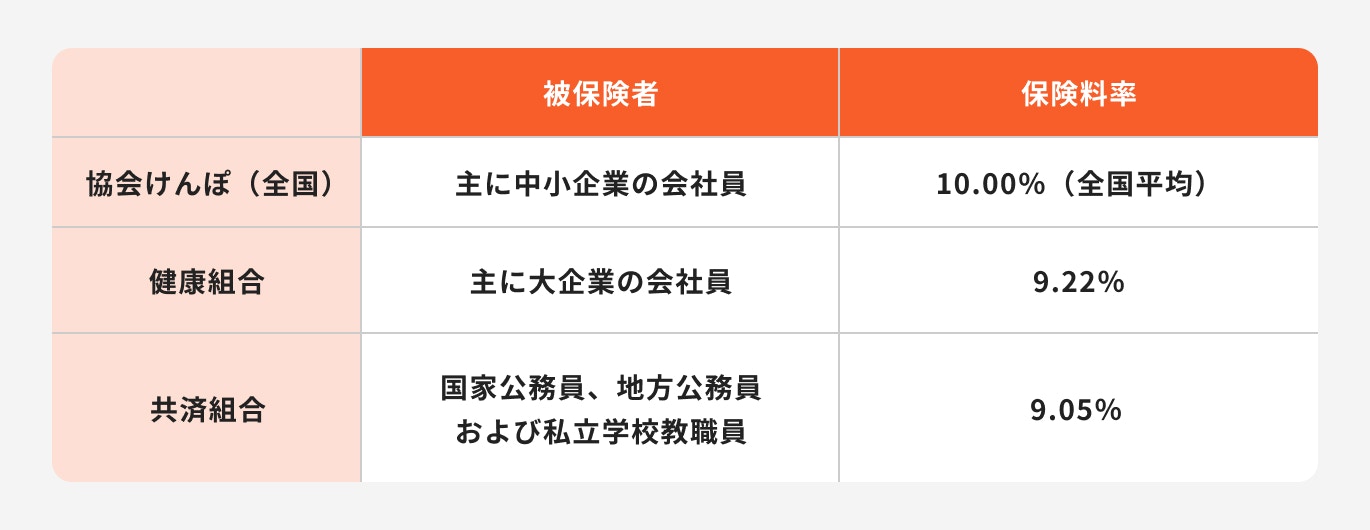

協会けんぽの正式な名称は「全国健康保険協会」といいます。

健康保険法に基づいて、健康保険組合の設立が困難な中小企業や零細企業の労働者とその扶養家族が加入することができるように設立された保険者です。

健康保険組合に加入している組合員以外の被保険者の健康保険を取り扱っています。

被保険者と被扶養者を合わせて、現在約4044万人が加入しています。

保険料は、被保険者の標準報酬月額に一定の保険料率を乗じて算出します。

保険料率は各都道府県で異なるため、詳細は協会けんぽ都道府県支部でご確認ください。

健康保険法に基づいて健康保険事業を行う公法人のこと

1つの企業で組織する単一組合(被保険者数 700人以上)と、同業同種の事業主等で組織された総合組合(被保険者数 3000人以上)があります。

大企業のサラリーマンとその扶養家族が加入できる公的医療保険です。

現在保険者数が約1390あり、被保険者と被扶養者を合わせて約2884万人が加入しています。

保険料は、被保険者の標準報酬月額に一定の保険料率を乗じて算出します。

保険料率は各健康保険組合で異なるため、詳細は各健康保険組合で確認しましょう。

各法に基づいて、国家公務員や地方公務員、私立学校教職員等を対象として設立された保険者のこと

国家公務員、地方公務員、私立学校教職員とその扶養家族が加入することができる公的医療保険になります。

保険者数が85あり、被保険者と被扶養者を合わせて約854万人が加入しています。

保険料は、協会けんぽや健康保険組合と同様に、被保険者の標準報酬月額に一定の掛金率を乗じて算出します。

各共済組合で保険料率が異なる場合があるため、詳細は各共済組合で確認しましょう。

健康保険料の計算方法は、各保険者によっての違いはなく、以下のような計算式になります。

協会けんぽの保険料率は都道府県ごとに異なり、組合健康保険の保険料率は健康保険組合ごとに異なります。

計算する場合には正しい保険料率を確認しましょう。

協会けんぽでは毎年度、保険料率の見直しを行っています。

新しい保険料率は、都道府県単位で毎年3月分(4月納付分)から適用されます。

一方で、都道府県単位保険料率は、都道府県ごとに医療費に応じて保険料率の見直しがあります。

2023年度(令和5年度)の保険料率についても、ほとんどの都道府県で保険料率が変更されています。

(参考:令和5年度都道府県単位保険料率|協会けんぽ)

健康保険組合に加入している被保険者も、75歳になると国民健康保険加入者と同様に健康保険制度の資格を喪失します。

自動的に後期高齢者医療制度の資格を取得することになります。

後期高齢者医療制度では後期高齢者医療保険料を納めることになるため、75歳になる前まで(正確には誕生日の月の前月分まで)健康保険料がかかることになります。

会社等を退職すると健康保険の被保険者資格を喪失します。

退職後は再就職するかどうかなど、状況によって健康保険に加入する選択肢が変わります。

国民健康保険に切り替える場合と任意継続制度を利用する場合を紹介します。

健康保険から国民健康保険に切り替える手続きを行うためには、直前に加入していた健康保険の被保険者の資格を喪失したことが確認できる書類などが必要です。

会社に退職証明書を請求して交付してもらうか、もしくは在職時に加入していた健康保険組合、または、年金事務所(協会けんぽに加入していた場合)で資格喪失確認通知書を請求して交付してもらいます。

交付された通知書を住所地の市区町村の国民健康保険担当課に提出し、国民健康保険に加入する手続きを行う必要があります。

保険料は市区町村によって異なるため、窓口で確認すると良いでしょう。

退職する日までに、健康保険の被保険者であった期間が継続して2ヶ月以上ある人は、申請することにより、任意継続制度を利用して退職日の翌日から2年間の期間限定で、引き続き健康保険に加入することができます。

任意継続制度の手続きは、退職日の翌日から20日以内に行わないと任意継続制度は利用できなくなります。

協会けんぽに加入していた場合は、住所地を管轄している全国健康保険協会都道府県支部で行います。健康保険組合に加入していた場合は、健康保険組合で行います。

保険料は、在職時は個人負担と会社負担がありますが、任意継続は全額個人負担になります。

また、退職時の標準報酬月額により上限があるため、詳しくは手続き窓口で確認しましょう。

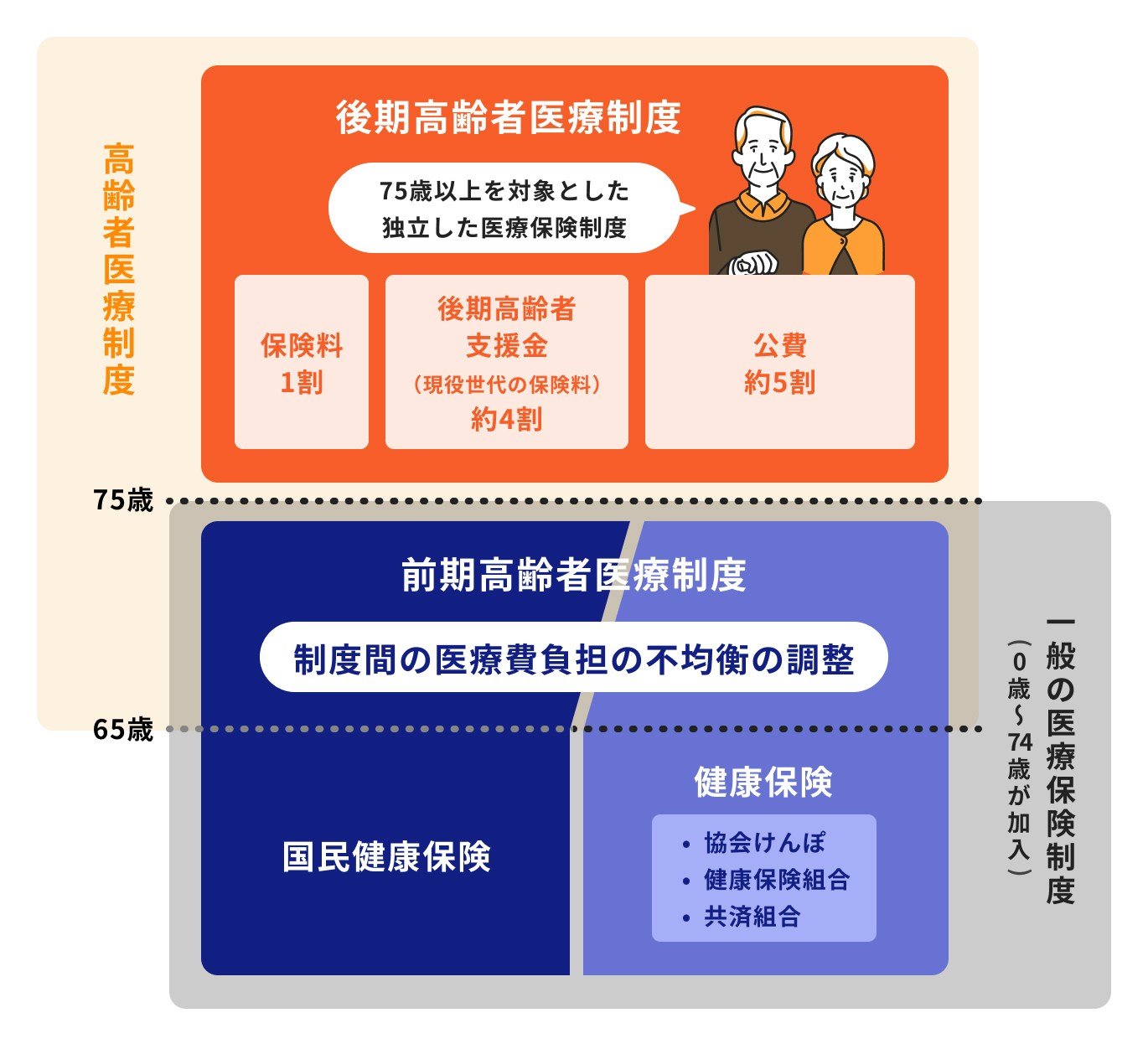

75歳の誕生日を迎えると、これまで加入していた健康保険や国民健康保険などから自動的に「後期高齢者医療制度」に移行します。

ここからは、75歳以上に加入することになる後期高齢者医療制度について見ていきます。

75歳以上の人ならびに一定の障害があり認定を受けた65歳以上の人が加入する独立した医療制度のこと

従来の老人保健制度に代わり、平成20年4月から開始されました。

後期高齢者医療制度の対象者は、退職した国民健康保険の被保険者であり、 次のいずれにも該当する人と、その同居している被扶養者です。

対象となる被保険者は個人単位で保険料を支払うことになります。

後期高齢者医療制度の保険者は、後期高齢者医療広域連合です。広域連合は各都道府県に設置されており、広域連合と市区町村とが連携して事務を行います。

基本的な役割と事務分担については以下のようになっています。

後期高齢者医療制度の被保険者が負担する保険料は、条例により後期高齢者医療広域連合が決定し、毎年度、個人単位で支払います。

保険料の額は以下の内容で構成されています。(※)

なお、世帯の所得が一定以下の場合には、段階的に均等割の7割、5割、2割を軽減する措置があります。

※令和4年度・令和5年度の全国平均保険料率 均等割 4万7777円、所得割率 9.34%

(参考:後期高齢者医療制度の令和4・5年度の保険料率について)

65~74歳の人を対象とした、健康保険(協会けんぽ・健康保険組合・共済組合)と国民健康保険の間での医療費の負担を調整するための制度のこと

前期高齢者医療制度は、後期高齢者医療制度のように独立した制度ではなく、 あくまで「制度間の医療費負担の不均衡の調整」を行うために設けられた制度です。

被保険者が65歳になり、前期高齢者になっても75歳になるまでの間は、現在加入している各医療保険者によって、 療養の給付や高額療養費等の給付、保健事業を従来通り受けることになります。

(参考:前期高齢者医療制度|健保のしくみ|慶應義塾健康保険組合)

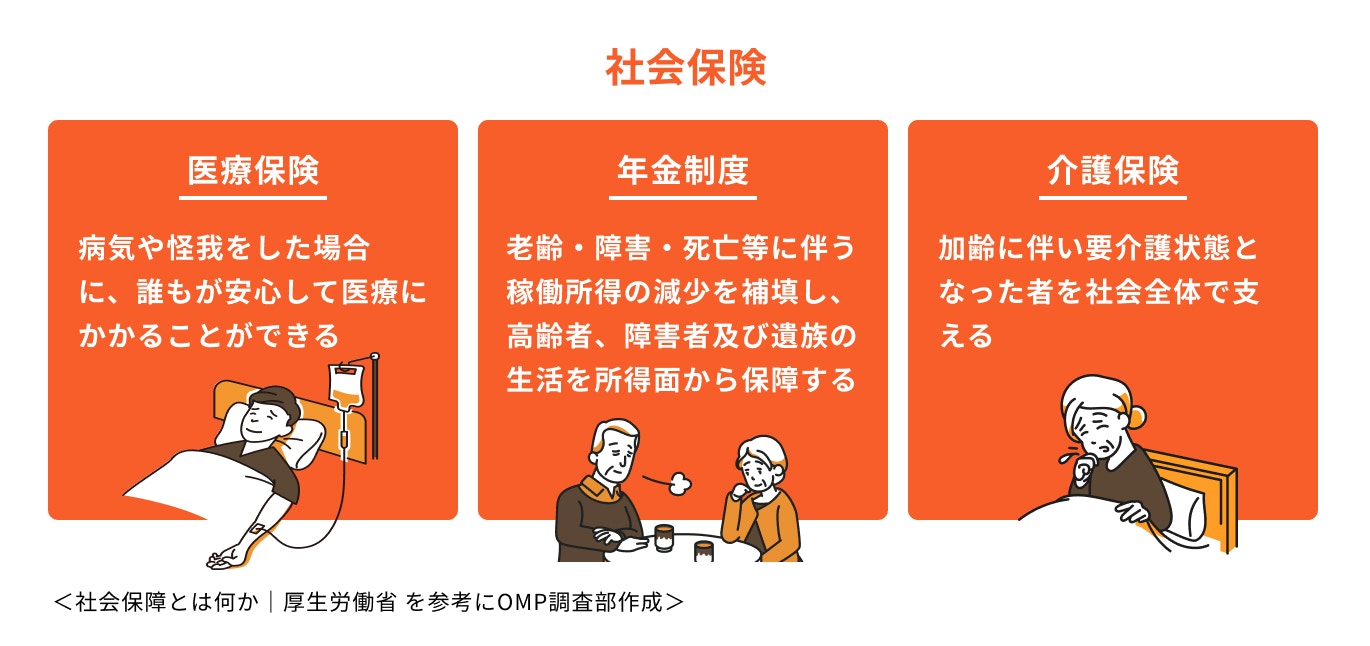

社会保険には医療保険制度以外にも、国民が生活に困難をもたらす事故等に遭った際に、一定の給付を行って、生活の安定を図る目的の年金制度や介護保険制度があります。

それらについて詳しく見ていきましょう。

(参考:社会保障とは何か)

日本の公的年金制度は「国民皆年金」です。

具体的には、自営業者などの第一号被保険者、会社員や公務員などの第二号被保険者、専業主婦の扶養者である第三号被保険者に区分され、いずれかの被保険者になります。

老後は、受給要件を満たせば老齢基礎年金や老齢厚生年金を受給することができます。

(参考:いっしょに検証!公的年金|厚生労働省)

国民年金(基礎年金)は、日本に居住している20歳から60歳になるまでのすべての人が加入します。

国民年金のみに加入する人(第1号被保険者)が月々納付する国民年金保険料は定額(令和5年度は1万6520円)です。

国民年金保険料については、収入によって国民年金保険料の免除制度や納付猶予制度などの措置があります。

国民年金(基礎年金)の支給開始年齢は65歳で、納付した期間に応じて給付額が決定します。

20歳から60歳までの40年間、すべての期間の保険料を納付していれば、月額約6.6万円(令和5年度)受給することができます。

厚生年金は、会社員や公務員などが加入する年金制度です。

厚生年金保険料は月ごとの給料に対して定率(平成29年度以降は18.3%)となっており、実際に納付する保険料の額は給料の額によって異なります。

また、厚生年金は事業主(勤務先)が保険料の半額を負担(労使折半)しており、実際の納付額は、給与明細書などに記載されている保険料の2倍の金額になっています。

厚生年金の以前の支給開始年齢は60歳でしたが、現在は経過措置で65歳支給開始に向けて段階的に引き上げられており、令和7年度(女性は令和12年度)には65歳になります。

介護保険は、常時または随時介護を必要としている高齢者の身の回りの世話をするだけではなく、高齢者の自立を支援していくことを目的とした保険制度です。

また、利用に関しては、利用者が保健医療サービスや福祉サービスを選択して受けられる制度になっています。

老化や疾病により介護が必要と認定されると、介護サービスの利用に保険が適用されます。

40歳から64歳までの健康保険に加入している人は、健康保険料と一緒に介護保険料を納めることになります。

満65歳になると介護保険料は健康保険料と一緒には徴収されなくなりますが、65歳以降は介護保険の第1号被保険者になります。

そのため、住所地の市区町村より介護保険料が徴収されるようになります。

日本の医療保険制度は、国民皆保険により病気や怪我の際は、所得の大小にかかわらず、必要な医療を平等に受けることができ、世界最高レベルの平均寿命と保険医療水準を実現しています。

国民健康保険も健康保険も75歳になる前までは、加入している各保険者に保険料を納めます。

75歳になると自動的に後期高齢者医療制度に移行されて、保険料は後期高齢者医療広域連合と連携している市区町村に納める流れになります。

日本には社会保険として医療保険制度以外にも知っておきたい年金制度、介護保険制度もあります。

年金制度や介護保険制度についても知識を深めておくことで、高齢者になった時に役立つ知識になるでしょう。

≫万が一の備えは大丈夫?将来の不足額を診断

病気や健康のお金が気になるあなたへ

年齢を重ねると健康上のリスクは高まります。将来に向けて、病気に対応するお金も備えておきたいところです。マネイロでは、将来の資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶夫婦で考えるお金の基本セミナー:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)